1月非農:明弱實強

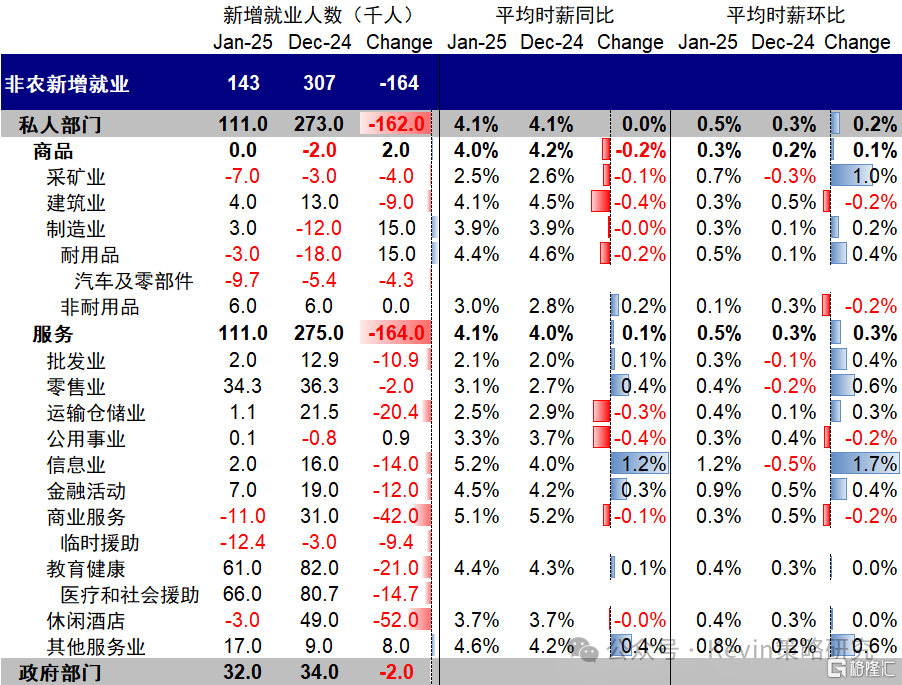

中金海外指出,1月新增非農14.3萬人,低於預期的17.5萬和上個月的25.6萬。

乍一看這個數據偏弱且低於預期,但實則不然,主要體現在以下幾個方面:1)拖累本月就業的主要是偏服務性行業,如臨時支持、休闲酒店、運輸倉儲與批發,可能與年底假期的旺季需求前置有關;BLS表示1月洛杉磯山火和美國其他地區的嚴冬天氣對於當月的就業情況沒有顯著影響。2)前兩個月(11月和12月)的非農數據分別從21.2萬和25.6萬上修至26.1萬和30.7萬;3)失業率降至4%,低於預期和前值的4.1%,勞動參與率微升至62.6%;4)工資同環比均走高且超預期,同比4.1%和環比0.5%,對比前值3.9%和0.3%。

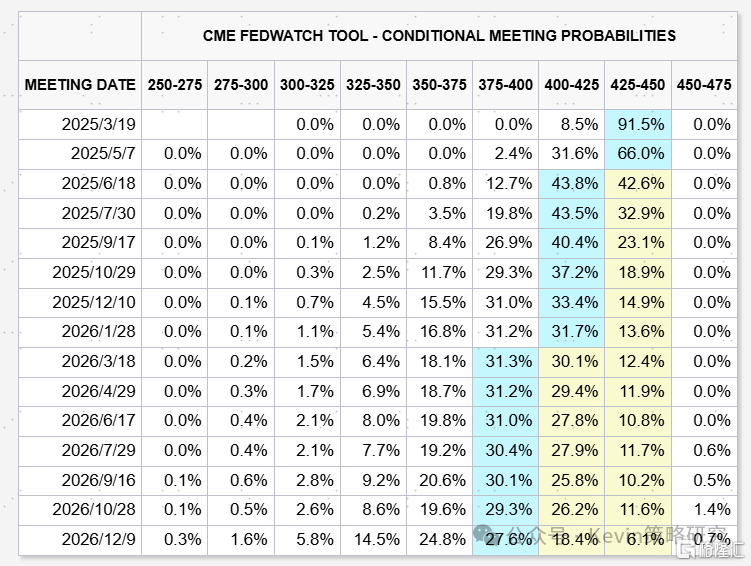

因此,數據公布後,美債利率與美元走強,10年美債逼近4.5%,美股盤前期貨微跌。CME利率期貨隱含的3月不降息預期進一步升至90%以上。

目前距離3月FOMC會議只有1個多月(3月18-19日),意味着還能看到1個非農(2月)和2個通脹(1月和2月)。

這個非農並不差,加上我們測算CPI要到2月(也就是3月中公布的數據才能轉弱),還有就是近期加關稅的變數,使得留給美聯儲3月降息的時間的確不多了,不過好在當前市場也已經基本100%計入這一預期。

不過,我們依然不建議過度线性外推,要“反着想、反着做”,不論是近期數據的強勁,還是降息預期的收縮。當前數據不錯是前段時間利率低的結果,那近期高利率的反身性很快就會顯現效果,接下來會看到數據逐漸走弱,看到部分降息預期回歸,通脹仍會回落,上半年仍是降息窗口。

類似的,美聯儲後續仍然可以降息,越不預期降息反而有助於降息,就像去年9月越擔心衰退反而越不衰退一樣 。

所以,我們在12月初提示美股短期有些波動但可以逢低买入,提示美債有交易性機會,會從高位回落,也基本得到兌現。

注:本文來自2025年2月7日中金研究發布的《【中金海外】1月非農:明弱實強》,分析師:劉剛Kevin。

標題:1月非農:明弱實強

地址:https://www.iknowplus.com/post/191146.html