預期轉好的持續性如何?——7月PMI點評

事件

7月31日,國家統計局公布7月PMI指數,制造業PMI爲49.3,前值49;非制造業PMI爲51.5,前值53.2。

企業經營預期轉好,但持續性有待鞏固

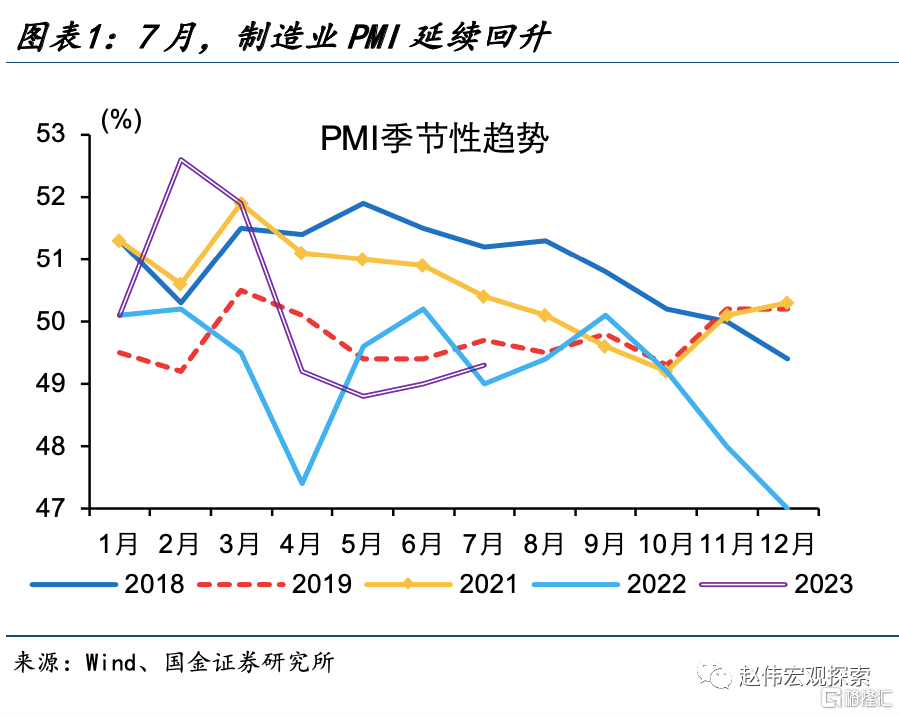

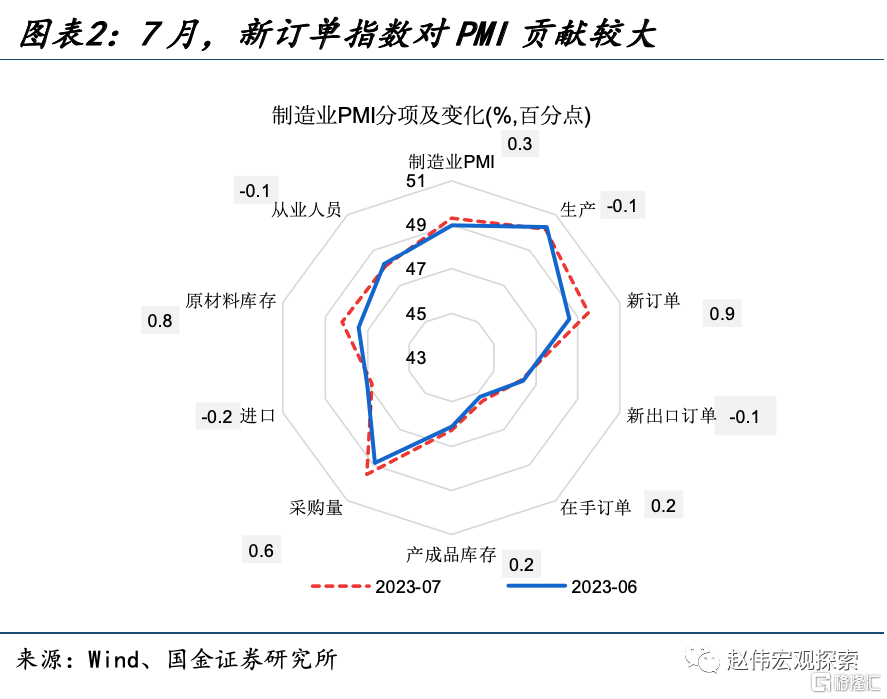

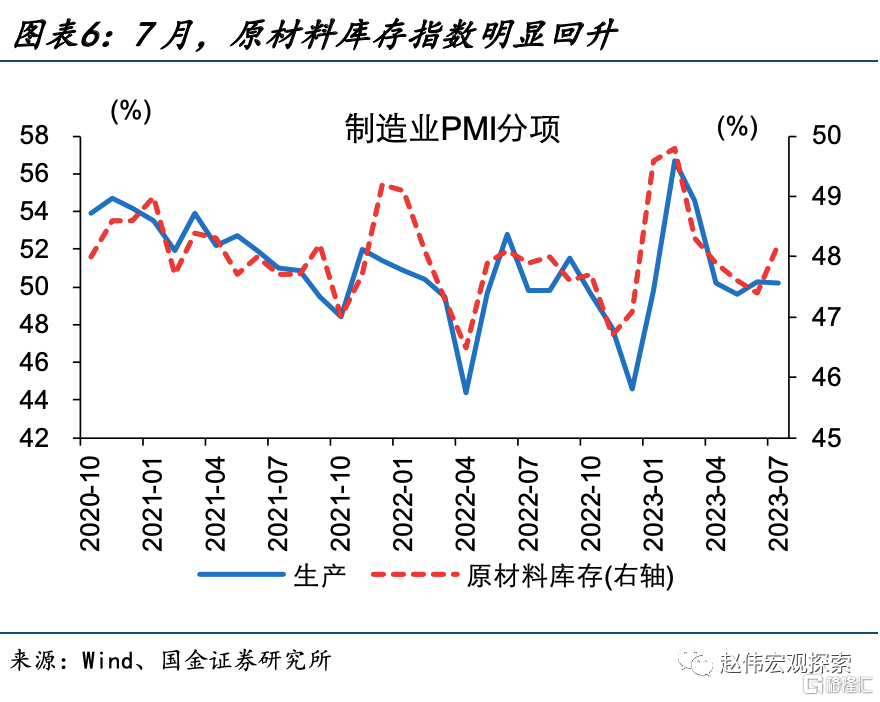

制造業PMI延續回升,新訂單指數貢獻較大。7月,制造業PMI錄得49.3%、較6月回升0.3個百分點、略超季節性。其中,新訂單指數是當月PMI回升的主因、貢獻0.27個百分點,較上月回升0.9個百分點至49.5%。受高溫多雨天氣影響、生產指數較上月小幅回落0.1個百分點。就業壓力仍有待緩解,從業人員指數下降0.1個百分點至48.1%。

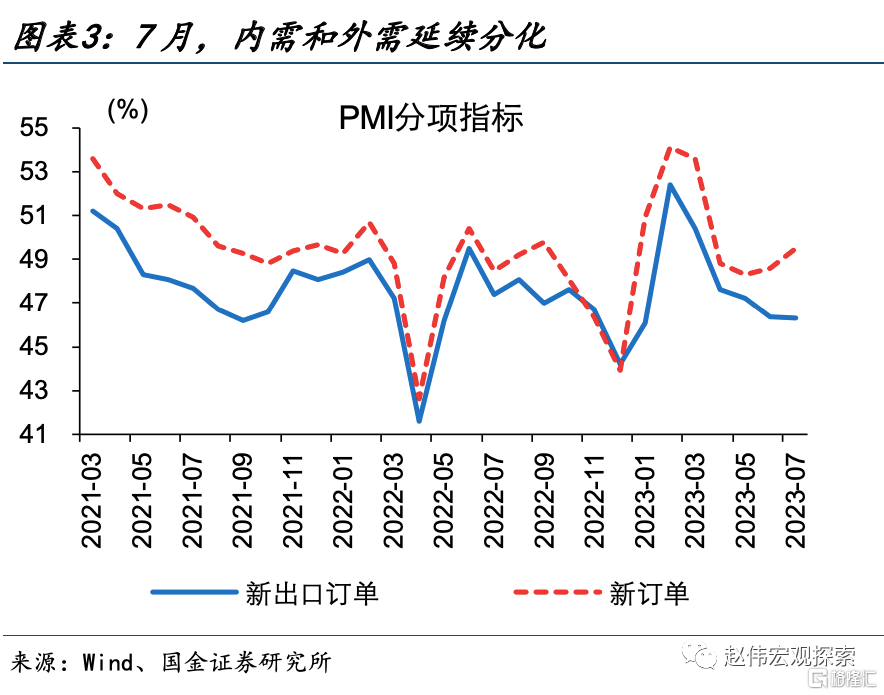

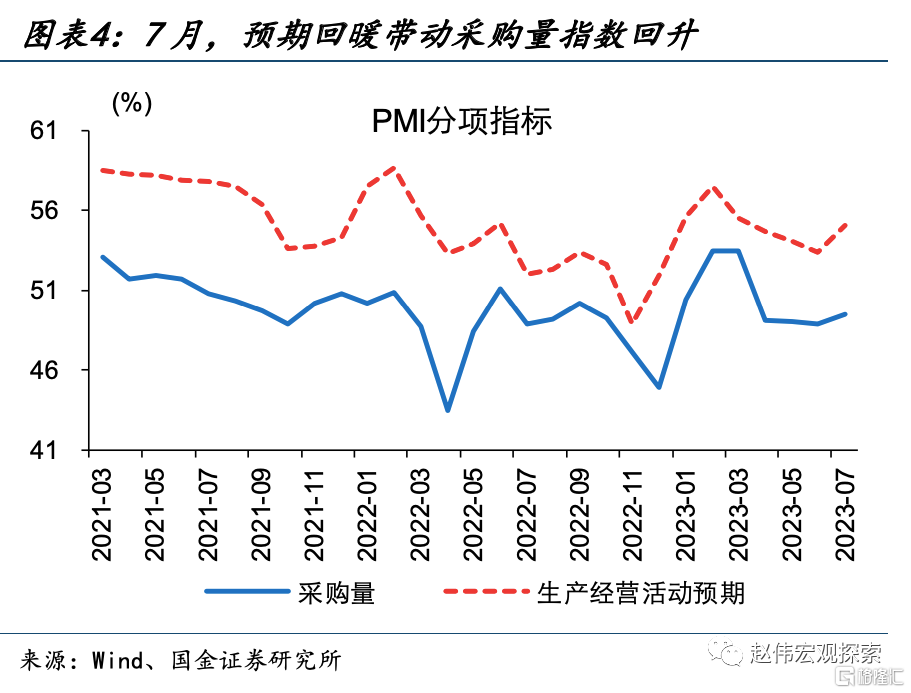

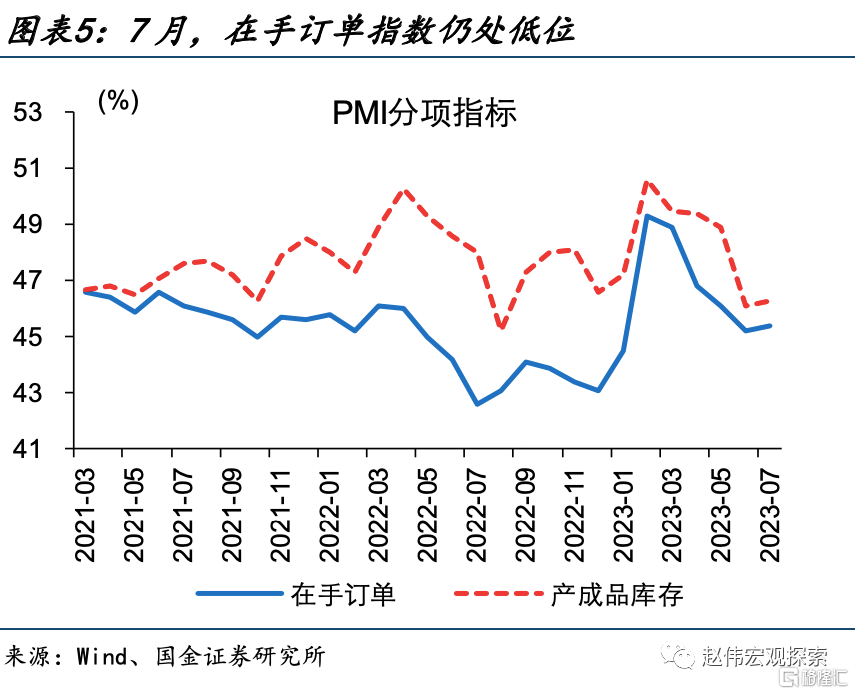

內需推動新訂單指數改善,企業經營預期轉好。7月,新訂單指數回升主要緣於內需,外需仍然承壓、新出口訂單較6月回落0.1個百分點至46.3%。企業信心有所恢復、生產經營活動預期回升1.7個百分點至55.1%;預期回升帶動下,採購量指數回升0.6個百分點至49.5%。但終端需求仍有待增強、反映需求不足的企業仍超過60%。

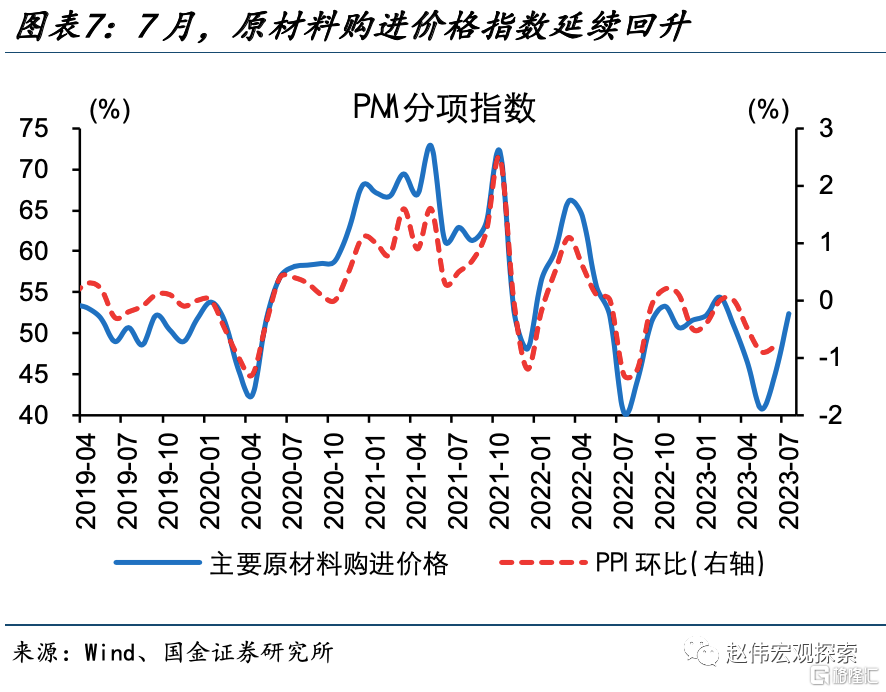

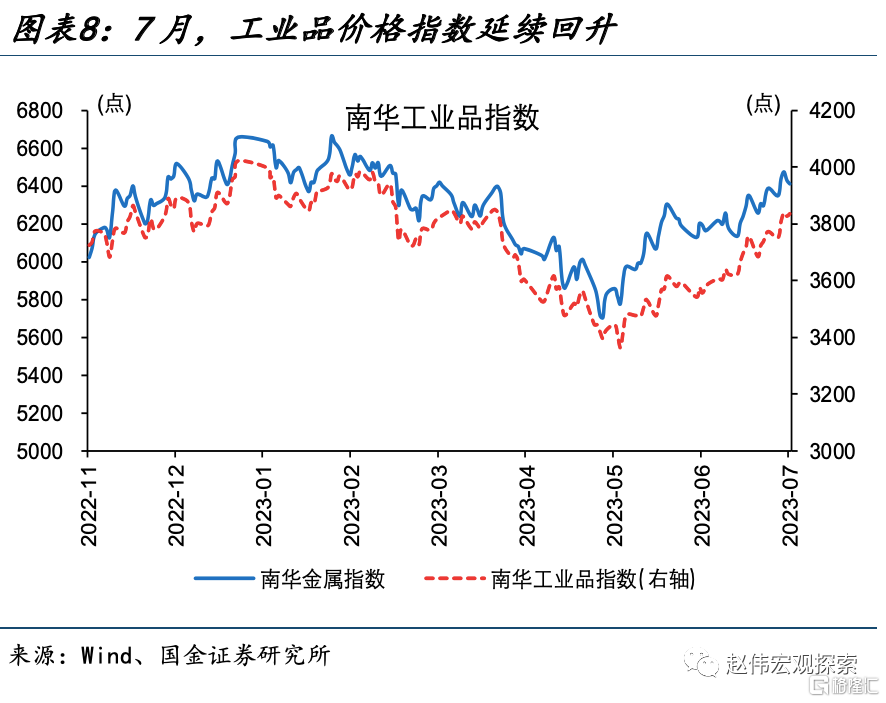

預期轉好推動下,原材料價格加速回暖。7月,主要原材料購進價格指數回升7.4個百分點至52.4%、回升幅度大於6月的4.2個百分點,或指向PPI環比加快回升。高頻數據也有所印證,7月南華金屬和南華工業品指數繼續保持上行態勢。伴隨基數的逐月下降、需求拖累的不斷減弱,PPI或已开啓新一輪上行周期。

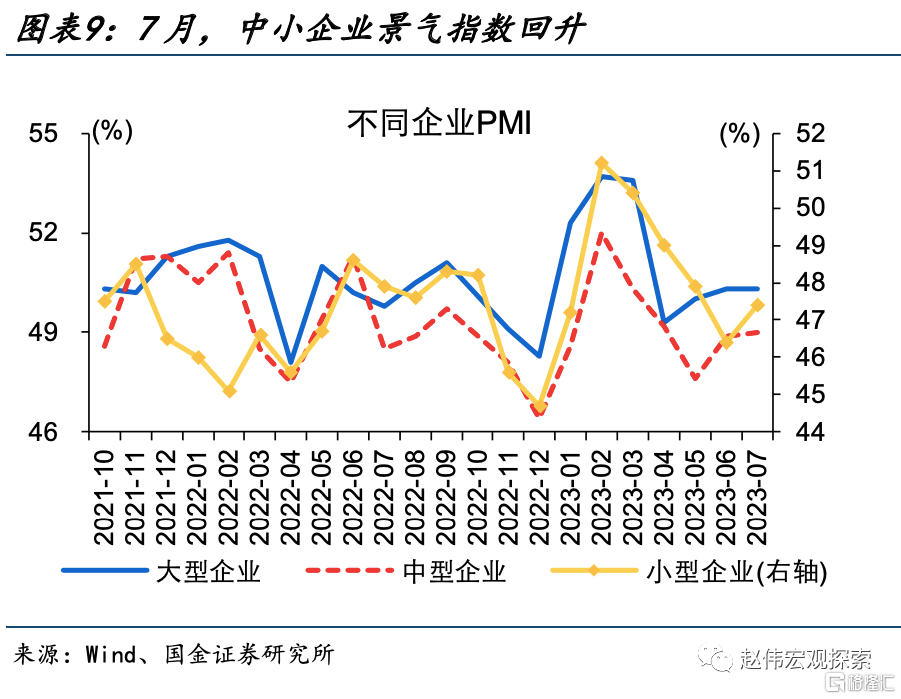

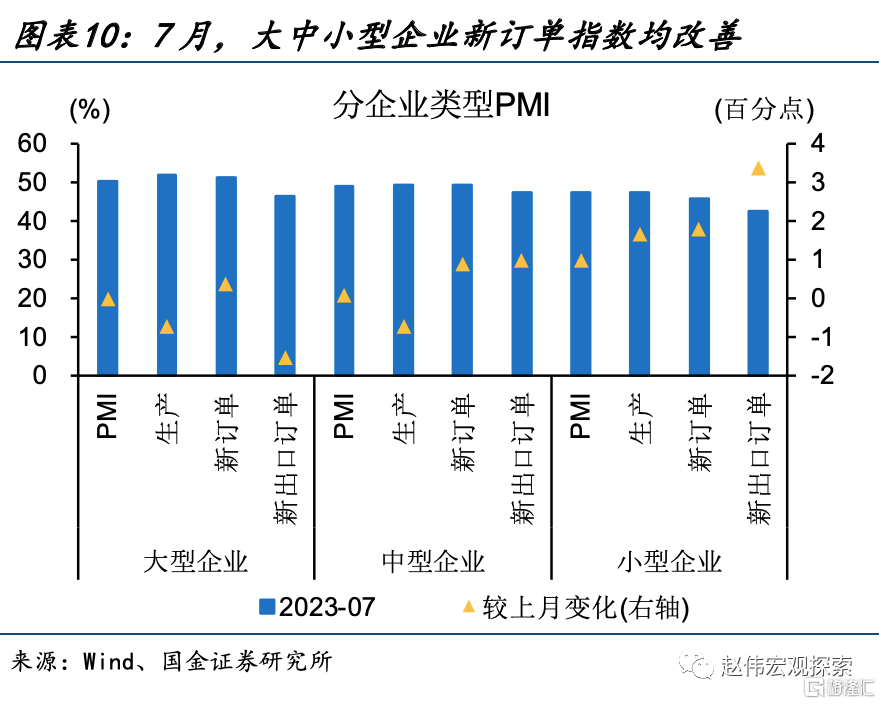

結構上看,大型企業產需延續擴張,中小型企業新訂單指數改善。7月,大型企業PMI持平於上月、錄得50.3%,生產和需求繼續擴張、生產指數和新訂單指數分別錄得52%和51.4%;中型和小型PMI分別回升0.1個、1個百分至49%、47.4%,其中新訂單指數大幅改善,分別較上月回升0.9和1.8個百分點至49.4%、45.8%、但仍處於收縮區間。

地產鏈持續低迷,服務業擴張動能再度放緩

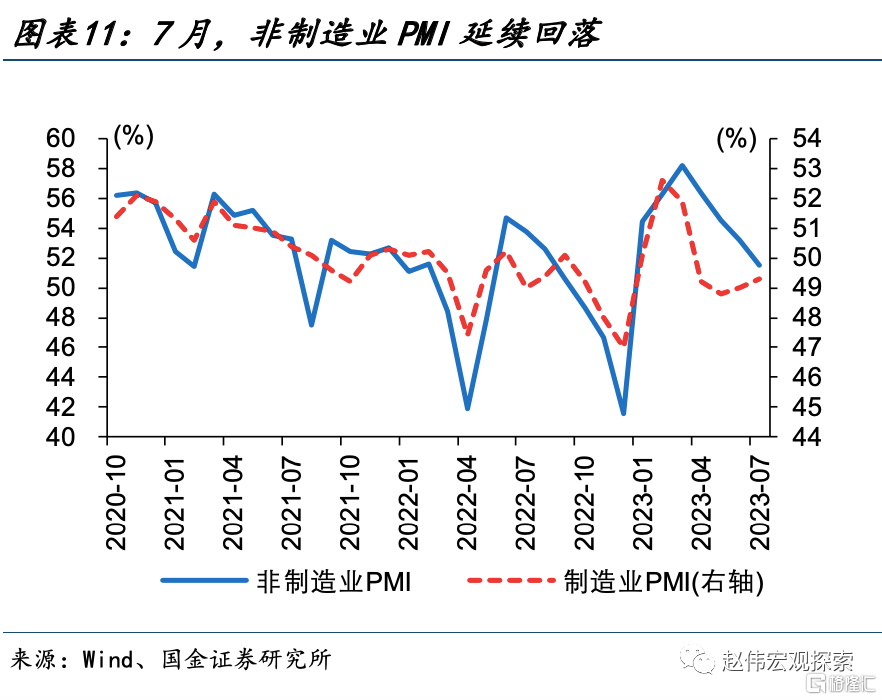

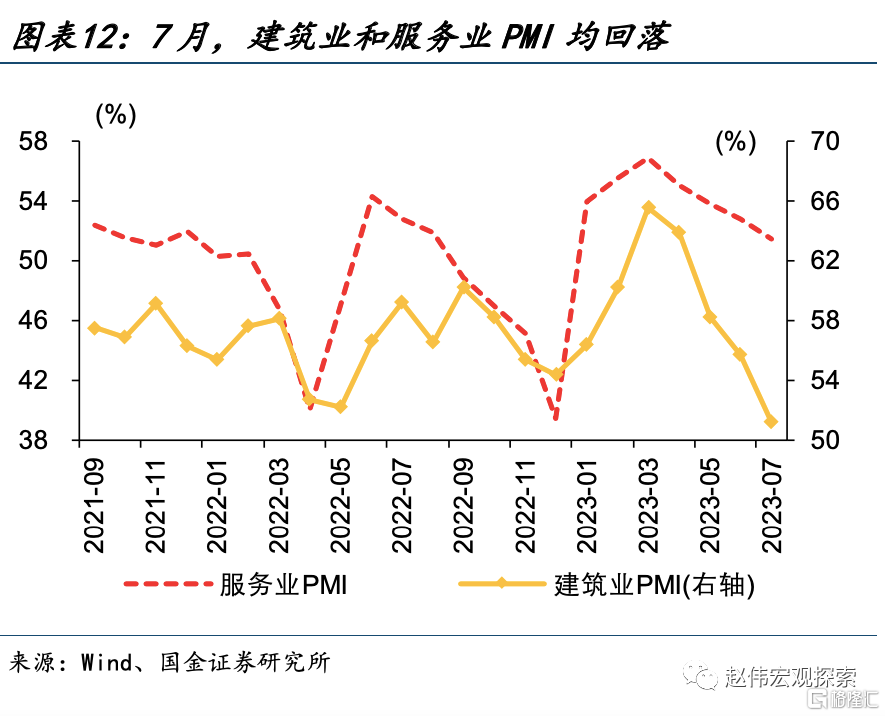

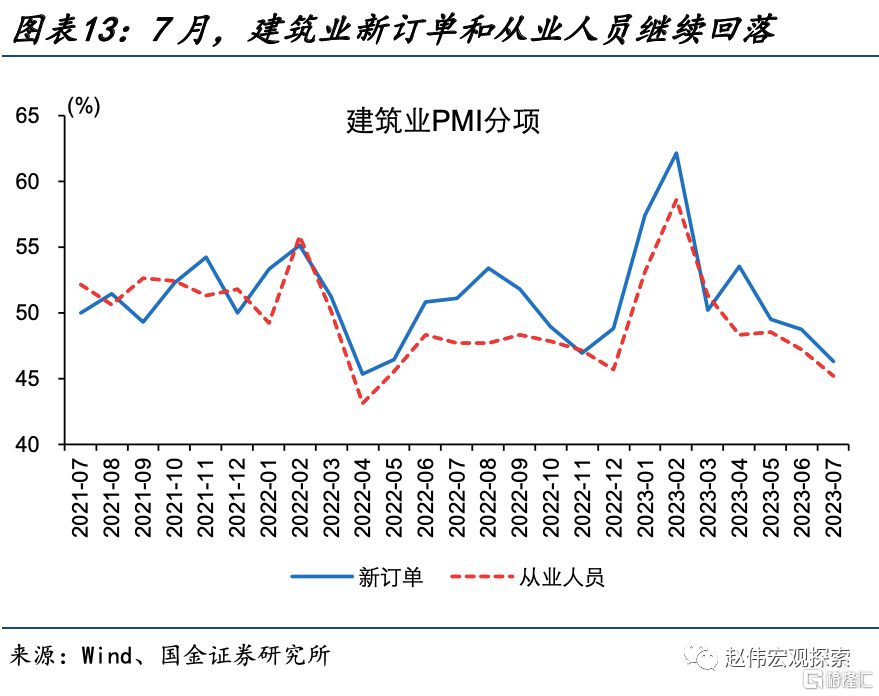

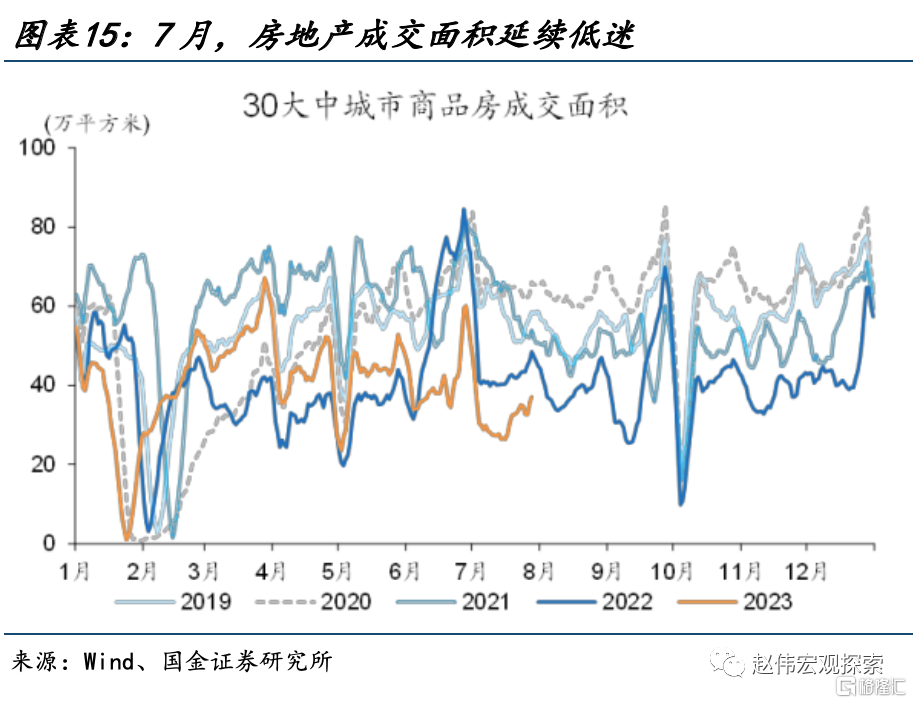

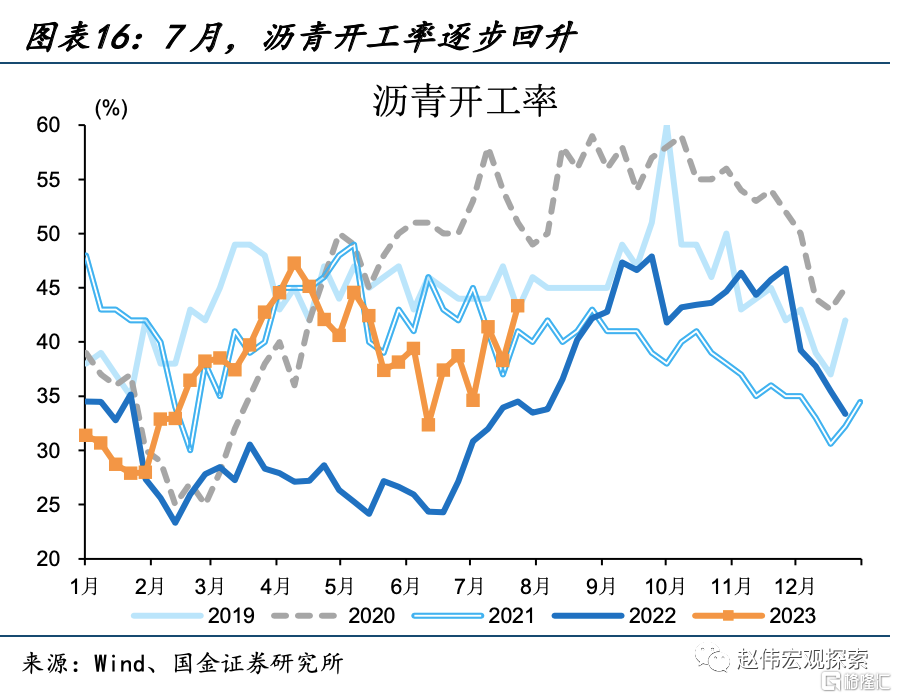

非制造業PMI延續回落,地產鏈延續低迷、穩增長支撐增強。7月,非制造業PMI連續4月回落、錄得51.5%。其中,建築業PMI大幅回落4.5個百分點至51.2%,或主要緣於地產鏈的拖累。高頻數據看,7月以來房地產銷售仍持續低迷,疊加高溫多雨天氣,施工端或拖累較大;而映射基建施工的瀝青开工率近期逐步回升、开工水平與2019年相當。

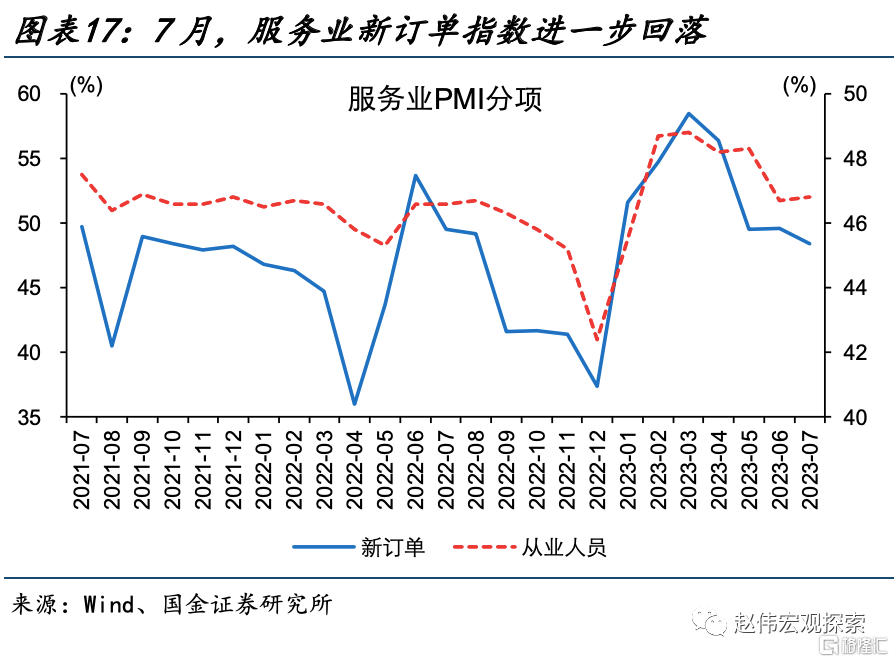

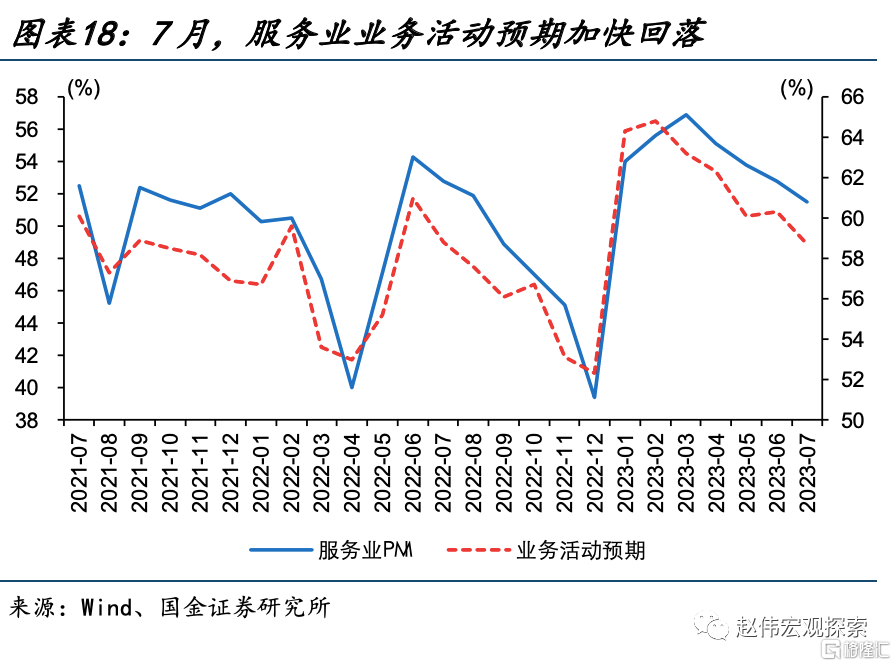

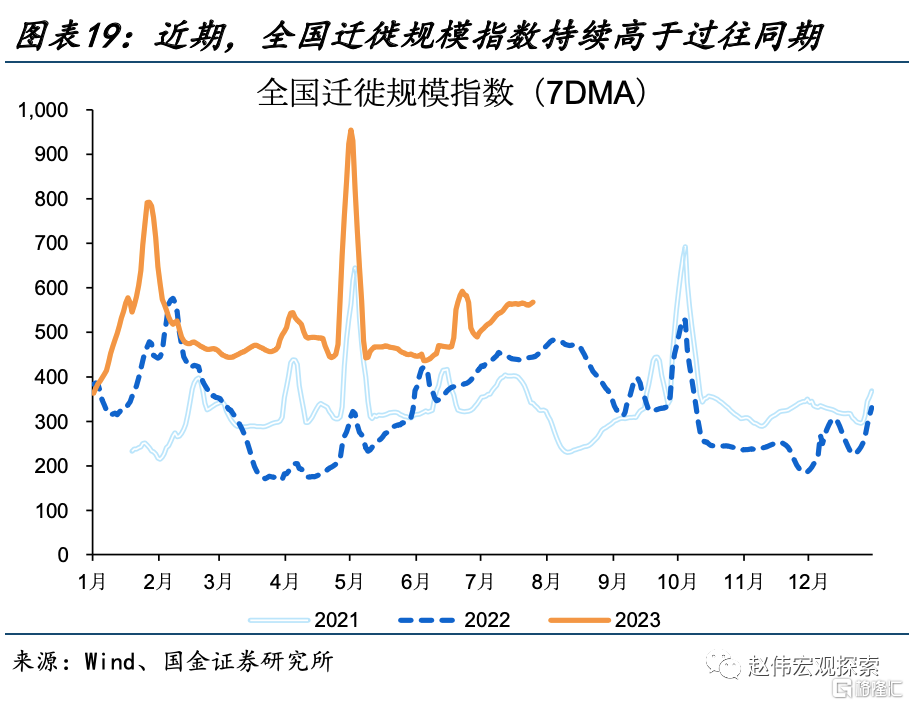

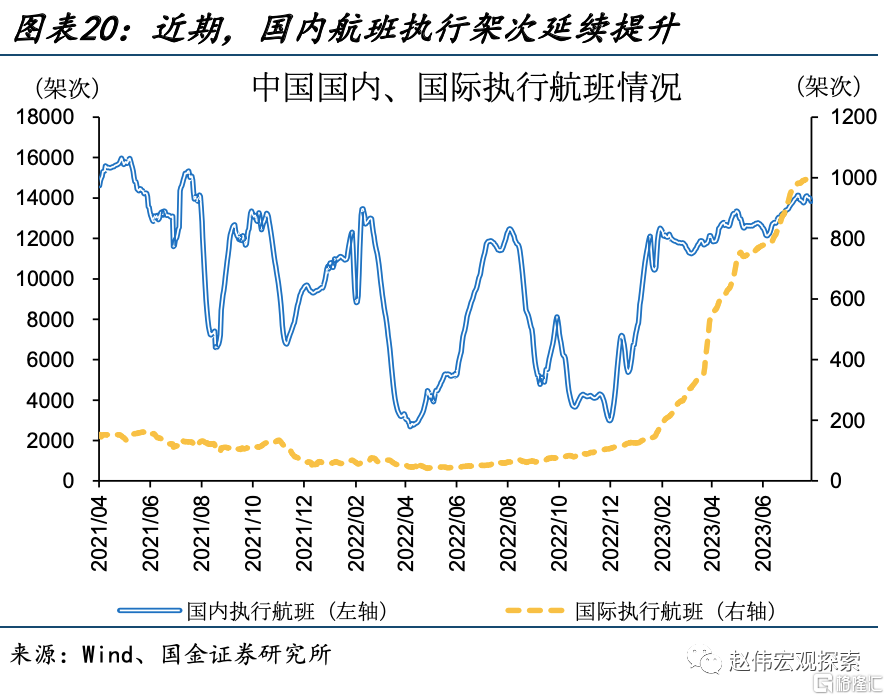

服務業擴張動能持續放緩,可關注暑期出行帶來的結構性支撐。7月,服務業PMI回落1.3個百分點至51.5%,其中新訂單和業務活動預期指數分別下降1.2和1.6個百分點至48.4%、58.7%,均指向修復動能減弱。從跨區域出行表現看,近期全國遷徙指數依然處於近年高位、國內航班執行架次持續提升,住宿餐飲、文化娛樂等行業或仍有支撐。

重申觀點:經濟中的積極因素正逐步顯現,生產活動保持擴張、需求不足影響減弱,市場主體信心有所回升。但也要看到地產鏈和出口鏈的拖累不減、服務業擴張動能持續放緩,內生動能還需鞏固增強。當前,政策端正展現積極變化,7月政治局會議相關政策部署或加快落地、經濟有望平穩修復。

風險提示

政策落地效果不及預期,經濟復蘇不及預期。

報告正文

1、企業經營預期轉好,但持續性有待鞏固

制造業PMI延續回升,新訂單指數貢獻較大。7月,制造業PMI錄得49.3%、較6月回升0.3個百分點、略超季節性。其中,新訂單指數是當月PMI回升的主因、貢獻0.27個百分點,較上月回升0.9個百分點至49.5%。受高溫多雨天氣影響、生產指數較上月小幅回落0.1個百分點。就業壓力仍有待緩解,從業人員指數下降0.1個百分點至48.1%。

內需推動新訂單指數改善,企業經營預期轉好。7月,新訂單指數回升主要緣於內需,外需仍然承壓、新出口訂單較6月回落0.1個百分點至46.3%。企業信心有所恢復、生產經營活動預期回升1.7個百分點至55.1%;預期回升帶動下,採購量指數回升0.6個百分點至49.5%、原材料庫存指數回升0.8個百分點至48.2%。但也要看到,終端需求仍有待增強、在手訂單和產成品庫存指數均處低位,反映需求不足的企業仍超過60%。

預期轉好推動下,原材料價格加速回暖。7月,主要原材料購進價格指數回升7.4個百分點至52.4%、回升幅度大於6月的4.2個百分點,或指向PPI環比加快回升。高頻數據也有所印證,7月南華金屬和南華工業品指數繼續保持上行態勢。伴隨基數的逐月下降、需求拖累的不斷減弱,PPI或已开啓新一輪上行周期。

大型企業產需延續擴張,中小型企業新訂單指數改善。7月,大型企業PMI持平於上月、錄得50.3%,生產和需求繼續擴張、生產指數和新訂單指數分別錄得52%和51.4%;中型和小型PMI分別回升0.1個、1個百分至49%、47.4%,其中新訂單指數大幅改善,分別較上月回升0.9和1.8個百分點至49.4%、45.8%、但仍處於收縮區間。

2、地產鏈持續低迷,服務業擴張動能再度放緩

建築業和服務業景氣指數均延續回落。7月,非制造業PMI回落1.7個百分點至51.5%、連續4月景氣回落。其中,建築業PMI大幅回落4.5個百分點至51.2%、遠低於歷史平均水平的60%;服務業PMI回落1.3個百分點至51.5%,但住宿餐飲、文化娛樂等生活性行業仍處於55%以上較高景氣區間,信息軟件等生產性服務業景氣指數更是高於60%。

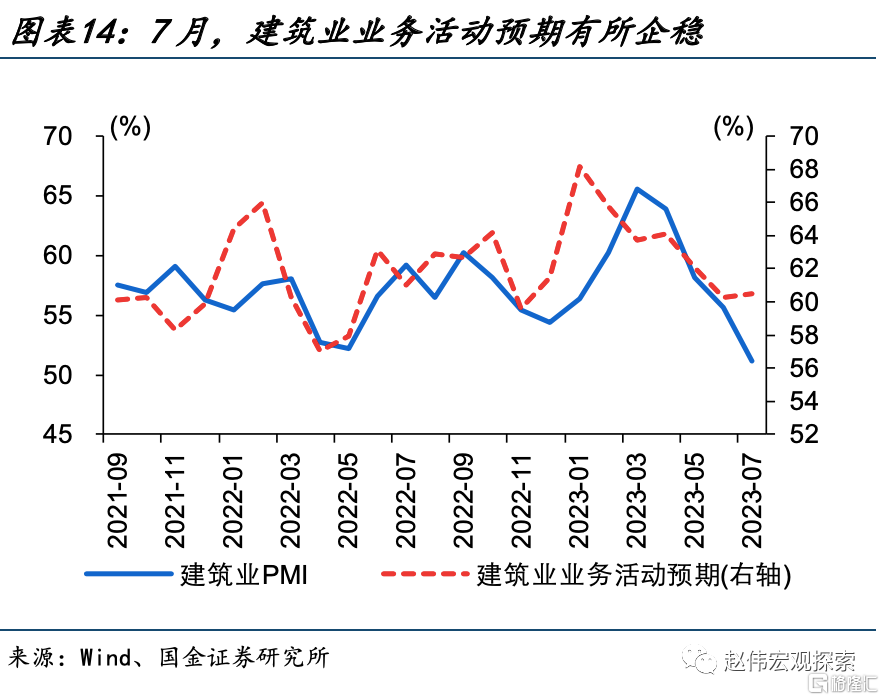

地產鏈延續低迷,穩增長支撐增強。7月,建築業新訂單指數和從業人員指數分別回落2.4和2個百分點至46.3%、45.2%,或主要緣於地產鏈的拖累。高頻數據看,7月以來房地產銷售仍持續低迷、成交面積處於歷史低位,疊加高溫多雨天氣,施工端或拖累較大;而映射基建施工的瀝青开工率近期波動回升、开工水平與2019年相當。值得關注的是,7月建築業業務活動預期低位企穩,後續可關注地產政策邊際放松的實際效果。

服務業擴張動能持續放緩,可關注出行帶來的結構性支撐。7月,服務業從業人員指數回升0.1個百分點至46.8%,但新訂單指數和業務活動預期指數分別下降1.2和1.6個百分點至48.4%、58.7%,均指向修復動能減弱。從跨區域出行表現看,全國遷徙指數依然處於近年高位、國內航班執行架次持續提升,住宿餐飲、文化娛樂等行業或仍有支撐。

重申觀點:經濟中的積極因素正逐步顯現,生產活動保持擴張、需求不足影響減弱,市場主體信心有所回升。但也要看到地產鏈和出口鏈的拖累不減、服務業擴張動能持續放緩,內生動能還需鞏固增強。當前,政策端正展現積極變化,7月政治局會議相關政策部署或加快落地、經濟有望平穩修復。

風險提示

1、政策落地效果不及預期。債務壓制、項目質量等拖累政策落地,資金滯留金融體系等。

2、經濟復蘇不及預期。海外形勢變化對出口拖累加大、地產超預期走弱等。

注:本文爲國金證券2023年07月31日研究報告:《預期轉好的持續性如何?——7月PMI點評》,分析師:趙偉S1130521120002

標題:預期轉好的持續性如何?——7月PMI點評

地址:https://www.iknowplus.com/post/19077.html