歷次-2X標准差後,行業反彈結構是怎樣的?

摘要

6月上旬开始,300(除金融)的股債收益差再次觸及到-2x標准差附近,總量經濟強相關的板塊出現了一些股價企穩的跡象,以上證50、滬深300、恆生科技爲代表的指數也同時止跌企穩。

股債收益差這個指標的“神奇”之處就在於每當來到-2X標准差附近的時候,總會有一些重要會議態度的變化、甚至是重大政策的調整。

就像本周初的7月政治會議,不管是對資本市場、還是對房地產的表態,都對-2X標准差形成的底部起到了進一步夯實的作用。

接下來的問題是,底部夯實後,指數有多少反彈的空間?行業反彈的結構如何判斷?

01

如何判斷-2X標准以後的反彈空間?

6月上旬开始,300(除金融)的股債收益差再次觸及到-2x標准差附近,總量經濟強相關的板塊出現了一些股價企穩的跡象,以上證50、滬深300、恆生科技爲代表的指數也同時止跌企穩。

股債收益差這個指標的“神奇”之處就在於,每當來到-2X標准差附近的時候,總會有一些重要會議態度的變化、甚至是重大政策的調整。(詳見5月28日報告《寫在股債收益差再次逼近-2X標准差之際》)。

就像本周初的7月政治會議,不管是對資本市場、還是對房地產的表態,都對-2X標准差形成的底部起到了進一步夯實的作用。(詳見7月25日報告《0724政治局會議八大要點&近期關鍵數據更新》)。

接下來的問題是,底部夯實後,指數有多少反彈的空間?

首先,前期我們提到過,股債收益差指標應用的前提是大概率符合正態分布,這樣突破+-2X的概率就不超過5%左右。因此,這個指標只適用於一些總量經濟相關的核心指數,比如滬深300,但是一些成長類指數和小市值指數,由於不符合正態分布,因此在+-2X標准差的極值效果都一般。

因此,這裏我們還是用300(除金融)指數,放在股債收益差的模型裏,來討論反彈的空間,這個反彈的空間,討論的既是指數的,也是總量經濟相關板塊的。

最終我們可以分爲以下幾種情況:

(詳見6月4日報告《歷次觸及-2X標准差後市場是如何反彈的?》)。

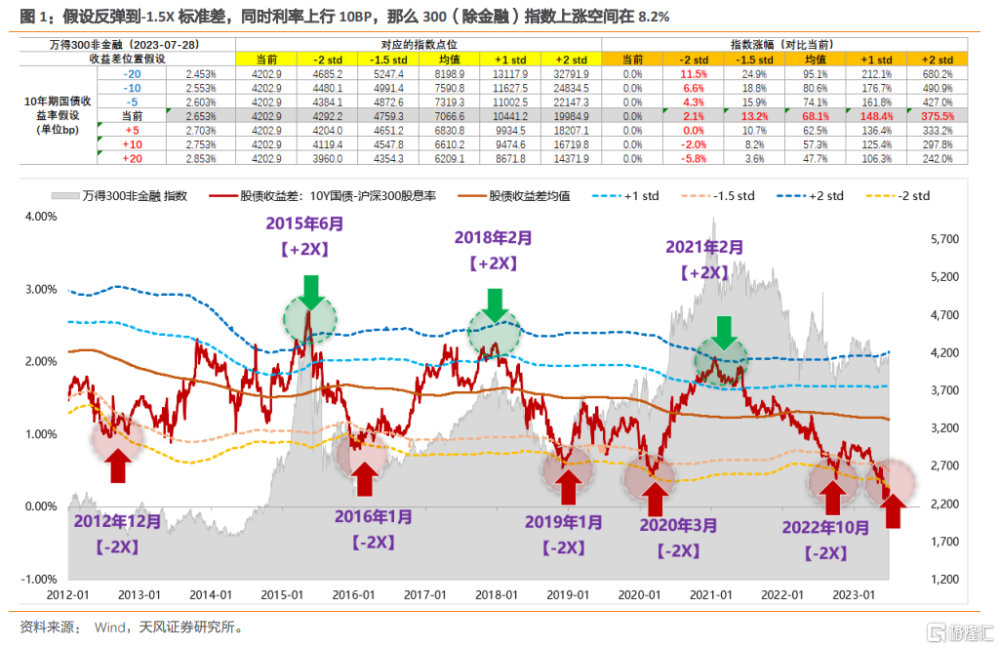

(1)情況1:觸及-2X標准差後,短期如果沒有重大經濟政策落地,而只是一些其它政策或者表態,那么股債收益差可能在-2X標准差附近震蕩,典型案例是12年6月之後和16年1月之後。如圖1,如果本次情況是在-2X標准差附近震蕩,假設反彈到-1.5X標准差,同時利率上行10BP,那么300(除金融)指數上漲空間在8.2%。

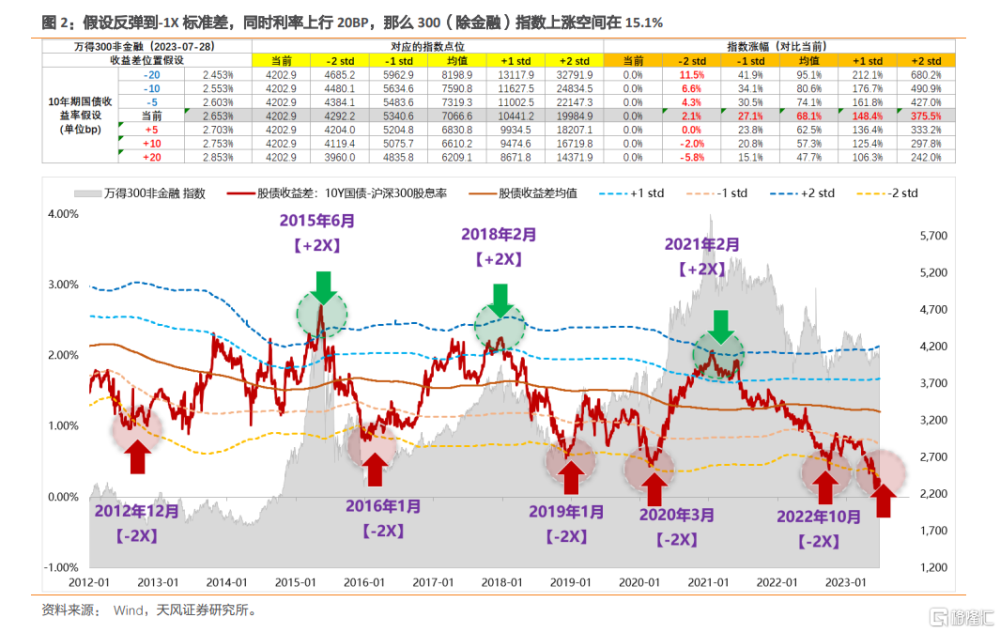

(2) 情況2:如果後續有重大經濟政策落地,但是基本面仍然較弱,那么股債收益差有可能向-1X標准差回歸,典型案例是2022年10月之後。如圖2,假設反彈到-1X標准差,同時利率上行20BP,那么300(除金融)指數上漲空間在15.1%。

(3) 情況3:如果後續有重大經濟政策落地,同時基本面顯著改善,那么股債收益差有可能向均值回歸,典型案例是2019年1月之後。

(4) 情況4:如果未來ROE能夠走上行周期,那么股債收益差可能會突破均值,向+2X標准差衝擊,形成的就是指數和總量板塊的大牛市,典型的是2020年3月之後。

回到當前,情況1是可實現的目標和方向。如果有重大經濟政策落地,可能進入情況2。

遠期如果能夠找到可預見的增長引擎,促使大家形成ROE上行趨勢的判斷,最終才會向情況3或者情況4演繹。

02

歷次-2X標准以後行業反彈有何特徵?

我們可以再來看看之前幾次-2X標准差之後,行業反彈結構是怎樣的:

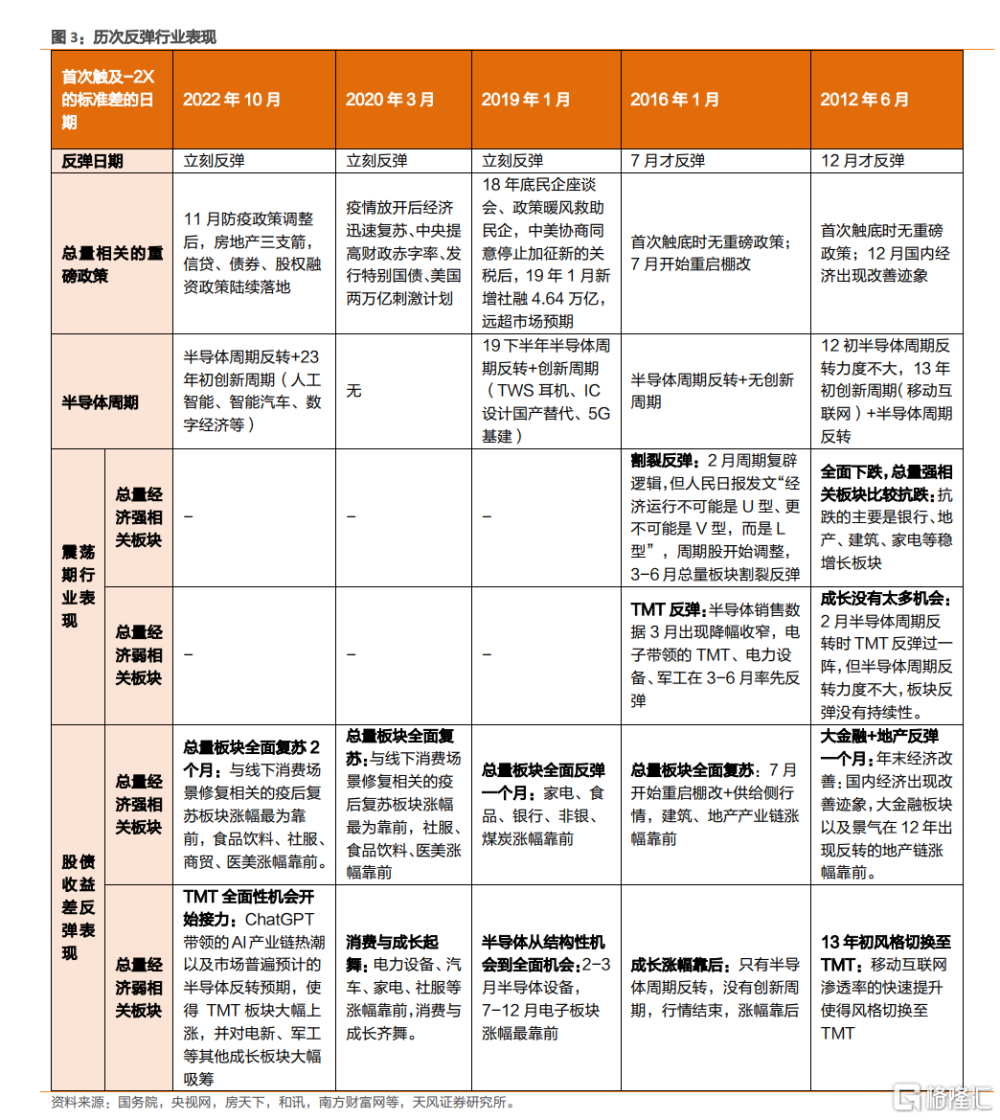

1、每一次-2X標准差之後的反彈,都是總量經濟強相關板塊搭台,持續時間取決於經濟復蘇力度。總量經濟強相關板塊→受到經濟周期影響。

(1)如果經濟復蘇力度不具備可持續性,ROE沒能走向上行周期,那總量經濟強相關板塊只能反彈1-2個月,例如12年12月、19年1月、22年10-12月。

(2)如果ROE能夠走上行周期,那總量經濟強相關板塊會迎來至少半年的強力復蘇,市場風格偏向大盤價值。例如16年7月、20年3月。

2、成長是否能夠接力,取決於後續產業周期能否上行。成長板塊→受到產業周期影響。經濟周期導致的總量經濟強相關板塊行情和產業周期導致的成長行情互不影響:

(1)如果經濟周期強力復蘇+產業周期上行:那么行情由消費行情轉向消費+成長共舞,例如20年3月-12月。

(2)如果經濟周期復蘇疲軟+產業周期上行:那么總量經濟強相關板塊行情復蘇1-2個月,隨後成長接力,例如13年初,19年2月之後,23年初。

(3)如果經濟周期強力復蘇+產業周期疲軟:總量經濟強相關板塊行情一直持續,例如16年7月。

(4)如果經濟復蘇一再低於預期+產業周期疲軟,那么股債收益差大概率是在-2X標准差附近震蕩,消費、成長均沒有行情,大金融相對抗跌,例如12年6月-11月。

一是沒有重大政策變化和事件因素,底部震蕩或是很緩慢的反彈,例如16年1月達到-2X、7月才明顯反彈;12年6月達到-2X標准差、12月才开始反彈。

(1)2016年:1月首次達到-2X,很緩慢的反彈,7月开始才开始持續上漲

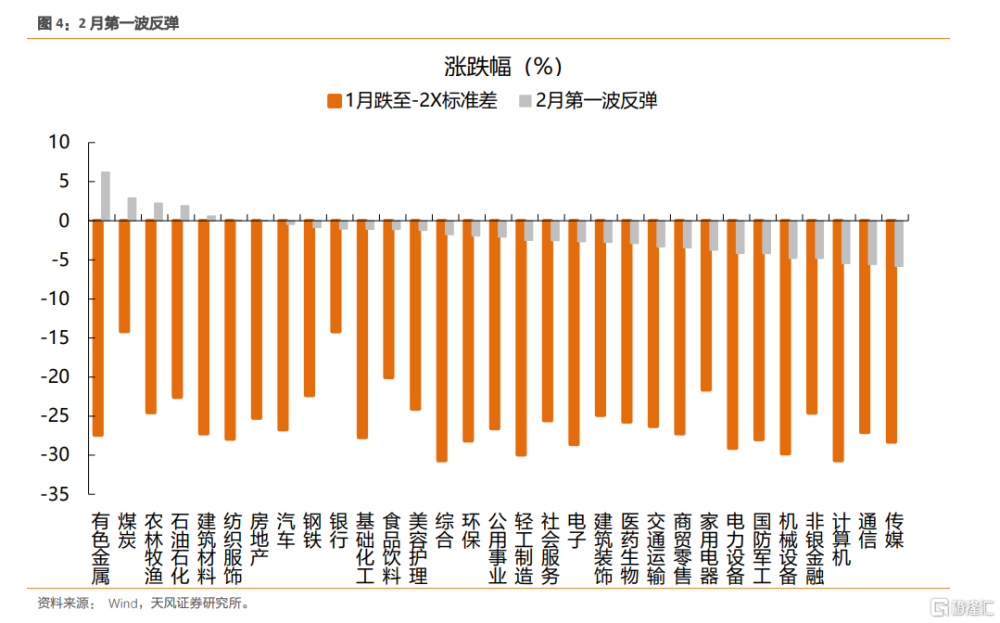

1月-2月熔斷後修復:1月市場發生熔斷,市場普跌;政策端开始維護資面平穩運行(減持新規、停止熔斷,放寬QFII投資上限),隨後降准降息刺激刺激經濟,信貸多增上演周期復闢邏輯,2月出現第一波反彈,有色、煤炭、農林牧漁等順周期漲幅靠前。

3月-6月結構性反彈:經濟數據並未明顯修復PMI在榮枯线上震蕩,5.9人民日報發文“經濟運行不可能是U型、更不可能是V型,而是L型”,周期股开始調整;而半導體銷售數據3月出現降幅收窄(實際5月才真正見底),電子帶領的TMT、電力設備、軍工率先反彈,總量板塊割裂反彈。

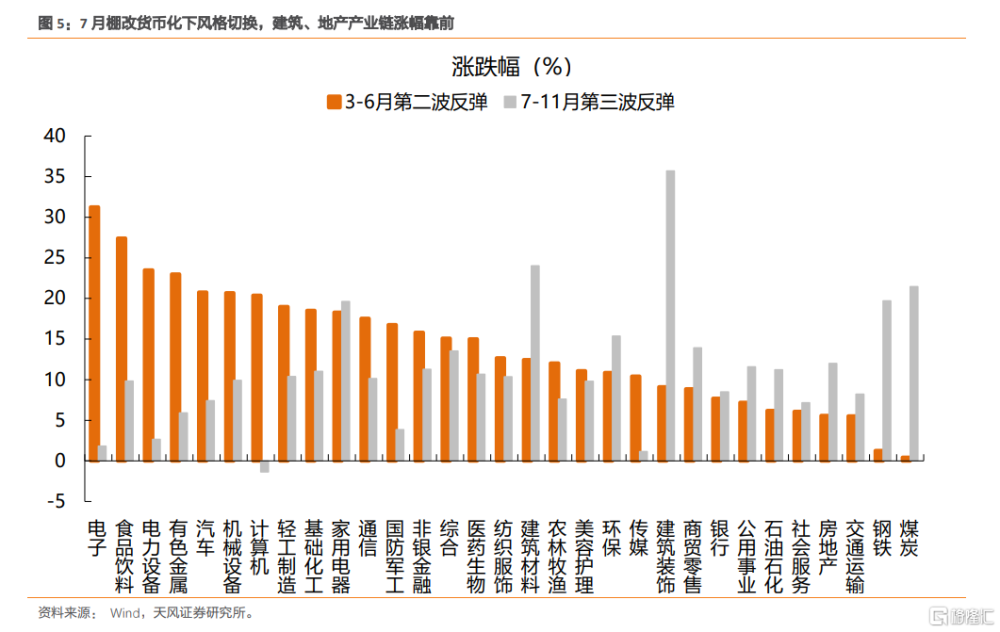

7月-11月棚改+供給側行情,再次部署棚改《關於進一步做好棚戶區改造工作有關問題的通知》,棚改貨幣化疊加供給側改革开始發力,風格再度切換,總量板塊全面復蘇,建築、地產產業鏈漲幅靠前。

(2)2012年:6月首次達到-2X,處於-2X標准差之下,12月才开始反彈

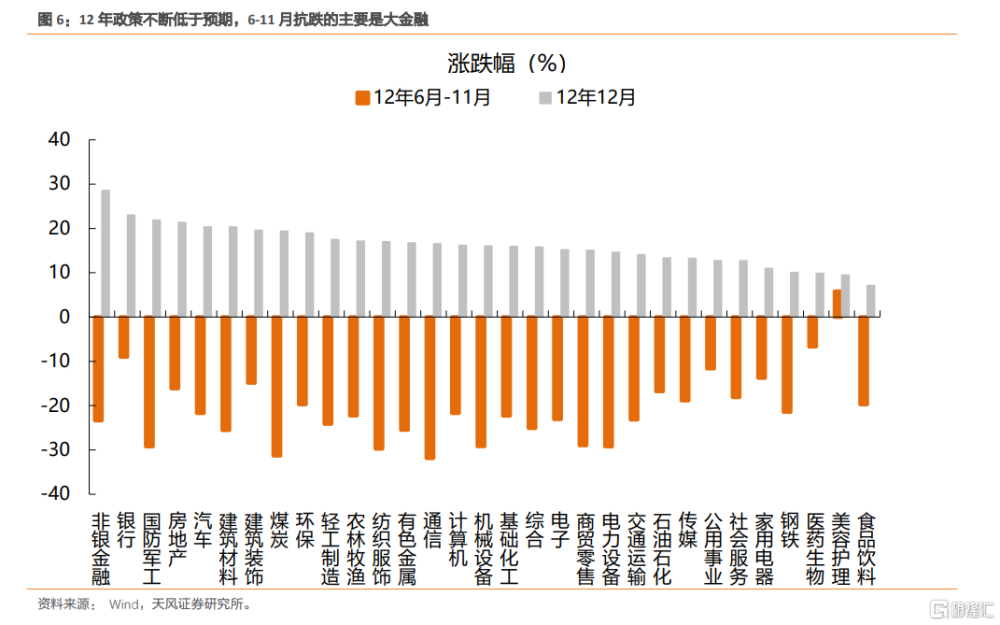

12年6月-11月政策低於預期:12年7、8月降准預期不斷落空,流動性邊際收緊,經濟基本面遲遲得不到改善;在悲觀預期下,基本面、政策面再度低於預期。事後看,目前市場的普遍觀點,12年下半年刺激政策不斷低於預期,可能是央行關注到“金融熱、實體冷”的現象,着手开始處理債務槓杆率問題的前兆。以往貨幣政策主要關注於經濟增長和通脹,但在13年貨幣政策調控出現轉變,首次將債務槓杆引入貨幣政策的核心觀察框架,限制債務槓杆也是13年錢荒產生的關鍵因素。這一階段板塊普遍下跌,抗跌的主要是銀行、地產、建築、家電等穩增長板塊。

12年12月年末經濟改善:國內經濟出現改善跡象,11月工業增加值數據達到10%,超出市場預期;隨後中央經濟工作會議提出2013六大經濟工作任務。大金融板塊以及景氣在12年出現反轉的地產鏈漲幅靠前。

13年1月-2月:總量板塊利空不斷(FOMC會議表示QE或提前結束、新國五條收緊地產),漲幅靠前行業主要受到事件驅動,板塊輪動極快,受1月釣魚島事件持續升溫影響,軍工板塊崛起;中東部城市出現的連續霧霾天氣、PM2.5也使得環保板塊走強。

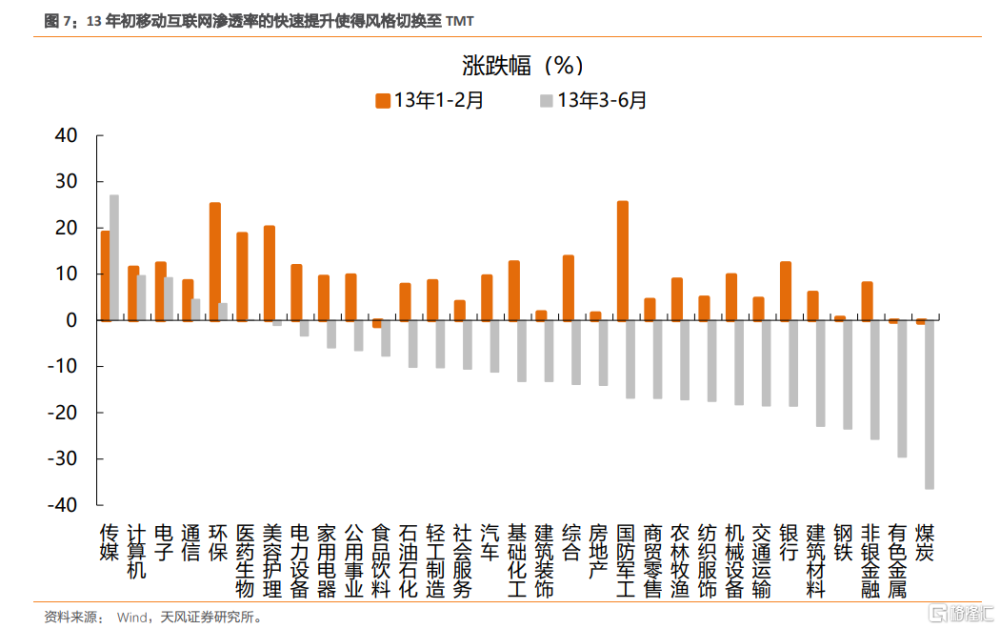

13年3月-6月:銀監會發布8號文,限制理財資金投資非標,類信貸資產受限也使得總量經濟強相關板塊機會受限,並爲後續錢荒埋下隱患,但與此同時,移動互聯網滲透率的快速提升使得風格切換至TMT。

二是很快有重大政策變化/經濟快速修復,總量板塊和相關指數直接向上反彈:例如19年1月、20年3月、22年10月。

(3)2019年:1月首次達到-2X後立刻反彈到均值附近

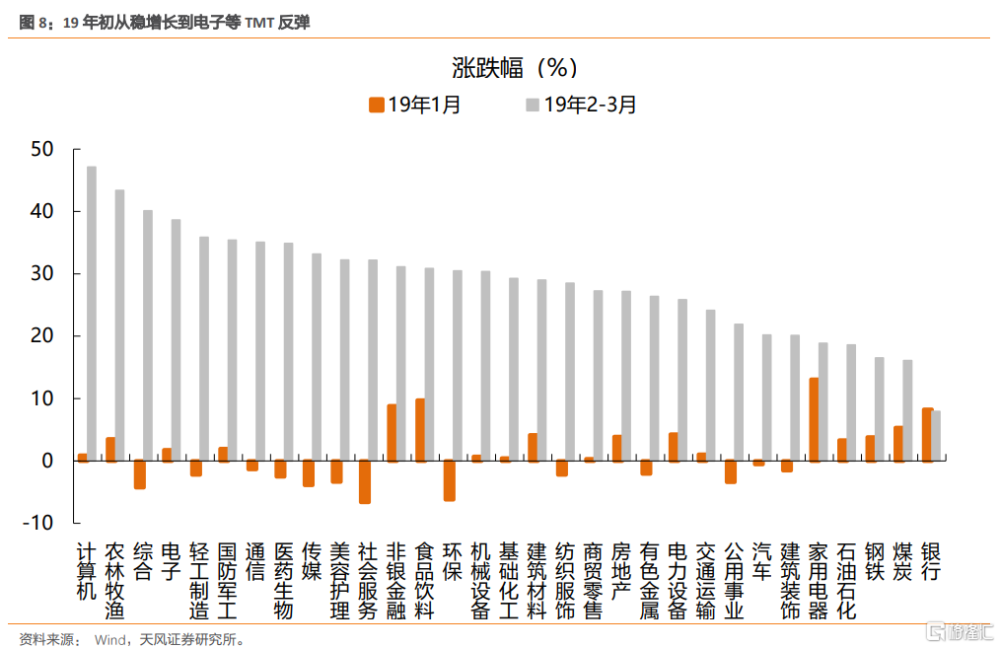

1月穩增長預期:隨着18年底民企座談會、政策暖風救助民企,中美協商同意停止加徵新的關稅後,19年1月新增社融4.64萬億,遠超市場預期,實體經濟信貸需求旺盛,市場做多熱情被點燃,總量板塊全面反彈,家電、食品、銀行、非銀、煤炭漲幅靠前。

2-3月風格切換:雖然半導體產品庫存處於高位,但半導體設備則不存在這個問題,北方華創等半導體下遊廠商大幅擴產,設備訂單大幅超預期,18年報業績快速增長,半導體板塊結構性反彈,帶領TMT等成長板塊漲幅居前。

4-6月回撤:5月初中美貿易摩擦再度升級,特朗普推特表示,5月10日起將從中國進口的2000億美元清單商品加徵的關稅稅率由10%提高到25%;而中方決定自6月1日起,對已實施加徵關稅的600億美元清單美國商品中的部分,分別實施提高25%、20%或10%加徵關稅。前期漲幅較多的成長板塊受到衝擊,漲幅靠前的主要是食品飲料、社會服務等內需拉動的板塊。

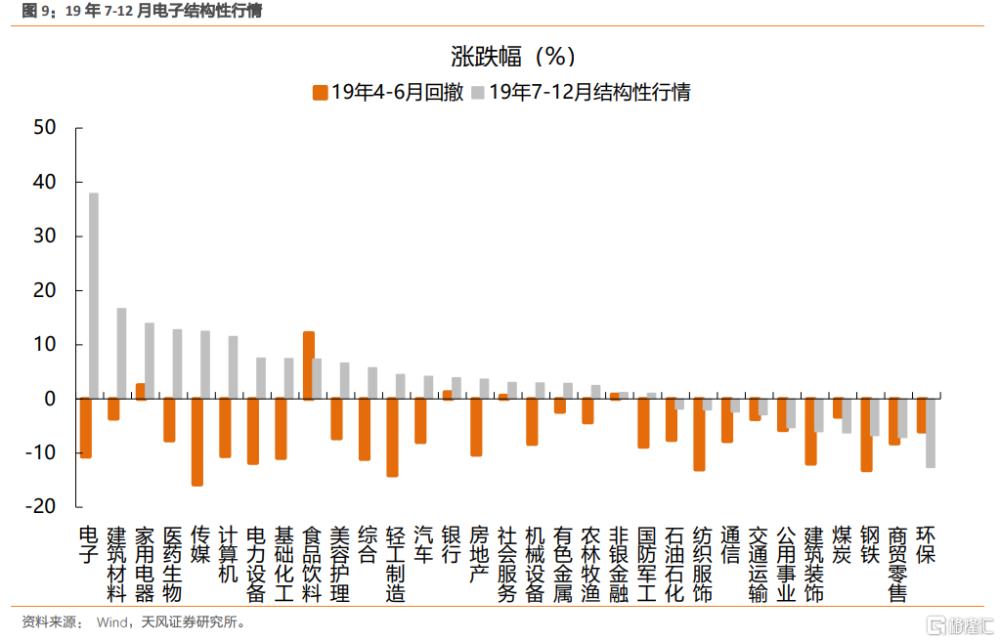

7-12月結構性行情:中美貿易摩擦邊際好轉,半導體周期开始反轉,市場开始圍繞TWS耳機、IC設計國產替代、5G基建等开始上行,電子板塊漲幅最高。

(4)2020年:3月首次達到-2X後立刻反彈到+2X標准差

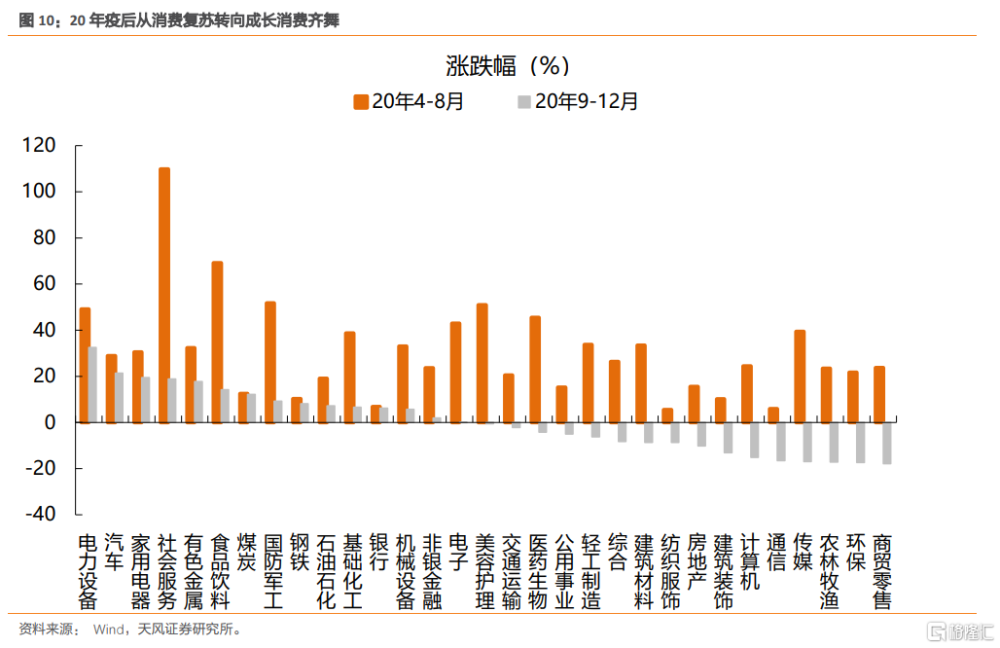

4-8月疫後修復第一波反彈:受益於疫情放开後經濟迅速復蘇、中央提高財政赤字率、發行特別國債、美國兩萬億刺激計劃等諸多重磅政策刺激,與线下消費場景修復相關的疫後復蘇板塊漲幅最爲靠前,社服、食品飲料、醫美漲幅靠前,而電力設備、軍工等高景氣板塊同樣漲幅靠前,消費更勝一籌。

9-12月消費、成長齊舞的第二波反彈:經濟明顯修復,創業板注冊制首批18家公司上市、科創板首批50ETF獲批,A股科技屬性愈發突出,電力設備、汽車、家電、社服等漲幅靠前,消費與成長齊舞。

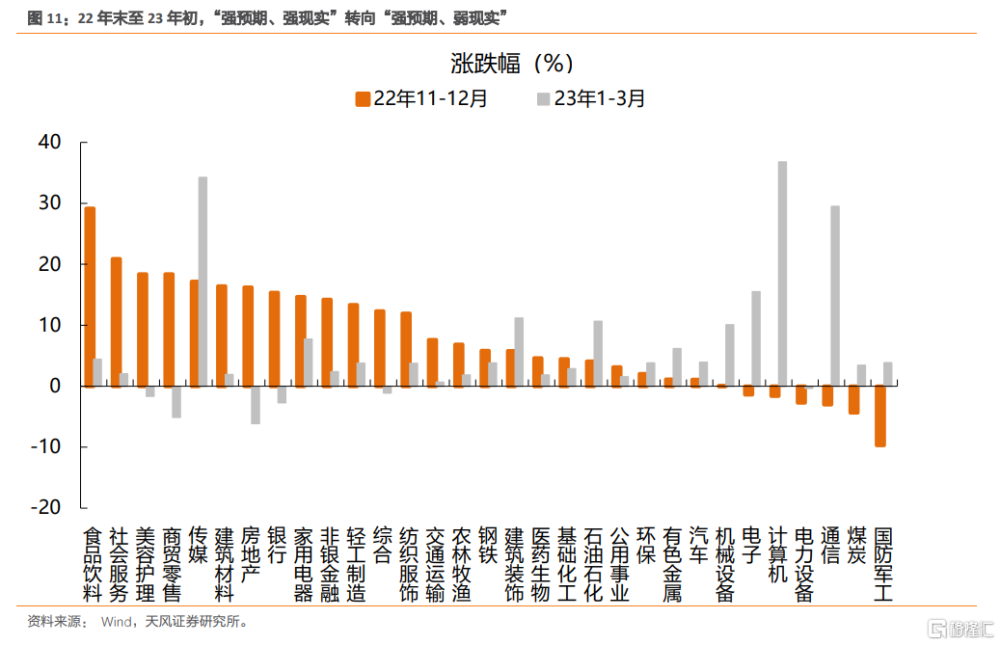

(5)2022年:10月首次達到-2X後立刻反彈到均值

11-12月 “強預期、強現實”的第一波反彈:類似於20年3月的放开,11月防疫政策調整後,房地產三支箭,信貸、債券、股權融資政策陸續落地,與线下消費場景修復相關的疫後復蘇板塊漲幅最爲靠前,食品飲料、社服、商貿、醫美漲幅靠前。

23年1-3月“強預期、弱現實”的第二波反彈:23年初不少投資者开始擔憂經濟復蘇的可持續性,市場預期开始轉弱,總量經濟強相關板塊歸於平淡,但2月开始的ChatGPT帶領的AI產業鏈熱潮以及市場普遍預計的半導體反轉預期,使得 TMT板塊大幅上漲,並對電新、軍工等其他成長板塊大幅吸籌。

風險提示:宏觀經濟風險,國內外不可預測事件風險,業績不達預期風險等。

注:文中報告節選自天風證券 2023年07月30日研究報告《歷次-2X標准差後,行業反彈結構是怎樣的?》,報告分析師:劉晨明S1110516090006、李如娟S1110518030001、許向真S1110518070006、趙陽S1110519090002、吳黎豔S1110520090003、余可騁S1110522010002

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:歷次-2X標准差後,行業反彈結構是怎樣的?

地址:https://www.iknowplus.com/post/18777.html