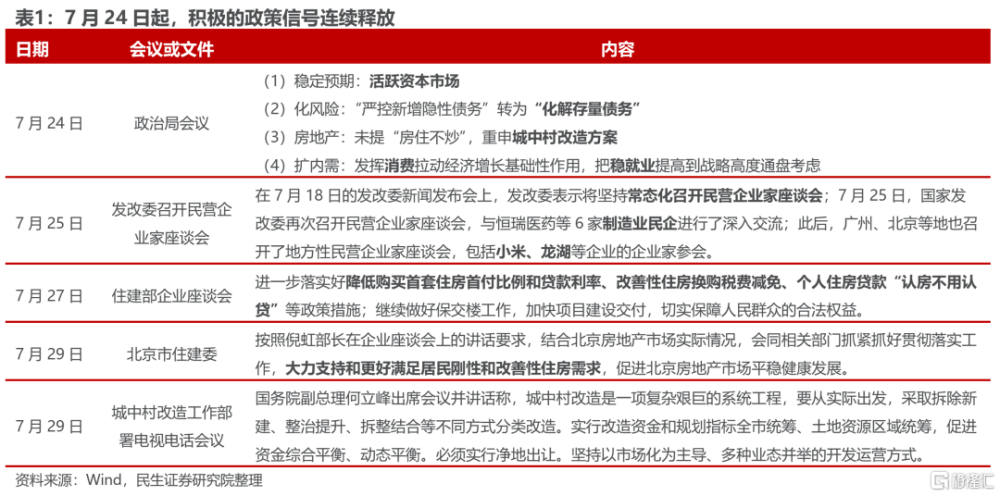

民生策略:右側已現,跟上指數

【報告導讀】政治局會議及後續不斷的政策信號,終於促使股票市場投資者开始修復對經濟的悲觀預期。我們底部堅持的“指數行情”已經出現,未來首先將上演低位資產的“搭台行情”,彈性不容輕視;再逐漸轉向到邏輯延續性強的資產上(大宗商品+制造業)。整個過程中,滬深300將輪動向上。跟上指數!

摘要

1 右側拐點確認,市場在上漲中繼續切換

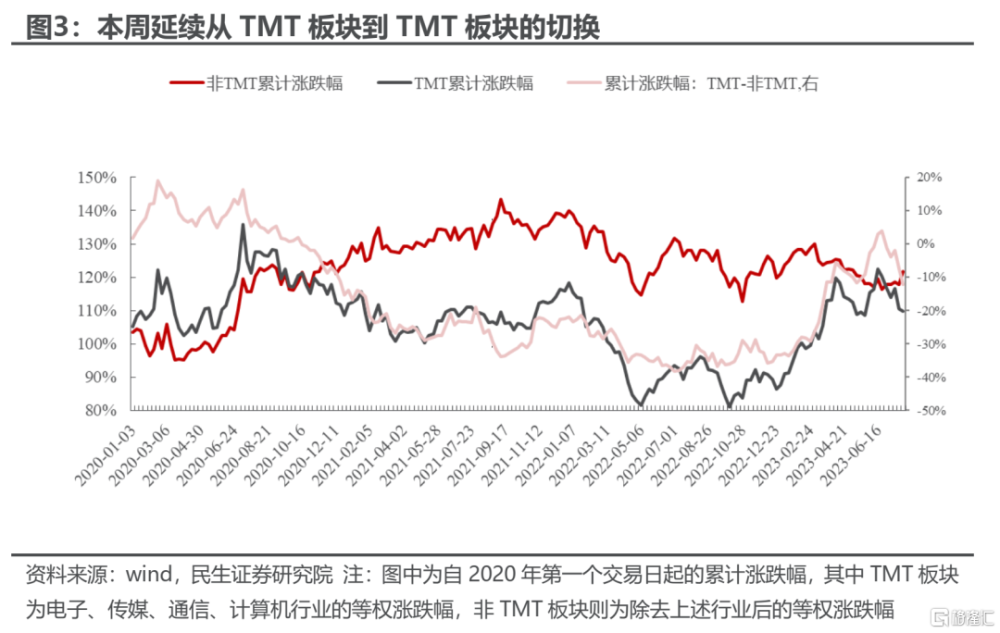

7月24日的政治局會議及事後的多種政策信號(包括活躍資本市場、化解存量債務、房地產放松、城中村改造及民營企業家座談會等)將進一步催化經濟預期從悲觀中修復,這將帶來大類資產定價的進一步回升,由於6月以來商品和人民幣匯率、債券利率均已开始企穩反彈,而股票市場在此前仍在弱勢震蕩中切換,因此對於經濟修復定價相對滯後和空間更大的領域在於股票市場。本周,股票市場的右側拐點得到確認,在整體上漲之中延續從前期強勢板塊到非強勢板塊的切換,共識將繼續加速凝聚。

2 行情兩步走,別低估低位資產修復的“搭台行情”

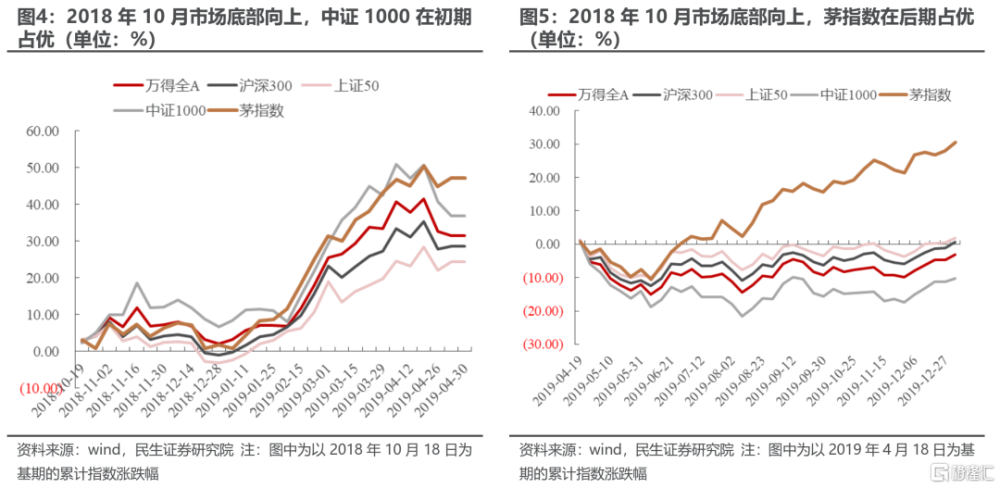

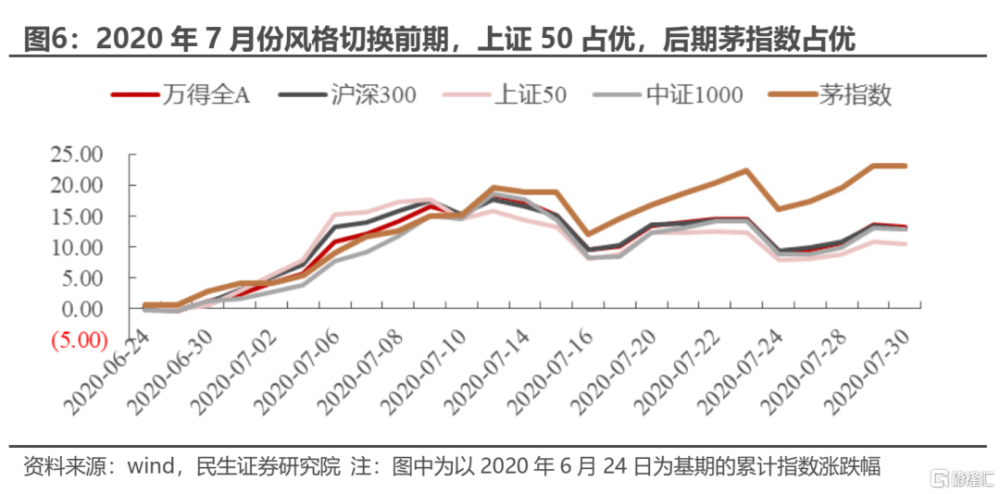

2018年年底扭轉民營企業家信心所對應的底部反彈行情,與2020年7月經濟的內生動能展現所帶來的風格切換行情,均能給予當下指引:2018年全年市場底部出現在10月,政治局會議及民企座談會表明政策重心轉向民企,證監會放松並購重組政策、推出定向可轉債,在此之後市場企穩反彈,反彈過程中以中證1000所代表的前期因去槓杆受損最嚴重的民營企業和中小創佔優,這一優勢延續至2019年的4月份之後,由當時經濟中最具有韌性龍頭邏輯的“茅指數”所替代。2020年7月前,市場對經濟的爭論也集中於疫情是否會造成經濟增速的長期降速,然而金融數據體現的脫虛向實、信貸數據的轉好以及大類資產的表現均體現出經濟有內生修復的動能,在6月30日百家房企公布超乎市場預期的銷售數據後,市場進入了猛烈的風格切換階段,與“傳統周期”更爲相關的金融地產漲幅靠前,上證50和價值風格佔優,這一優勢持續到7月中旬,隨後再轉向了景氣依舊的“茅指數”。從這兩次市場反彈的例子來看,本輪或將先修復預期最悲觀,基本面受損最嚴重的低位資產,再轉向邏輯延續性強的資產,前者大多分布於房地產、金融相關鏈條,修復彈性不可小覷;後者集中在大宗商品和制造業細分類別上。

3 當下經濟的狀態:“周期性”領域有望迎來反彈時刻,“彈性”領域或存在預期差

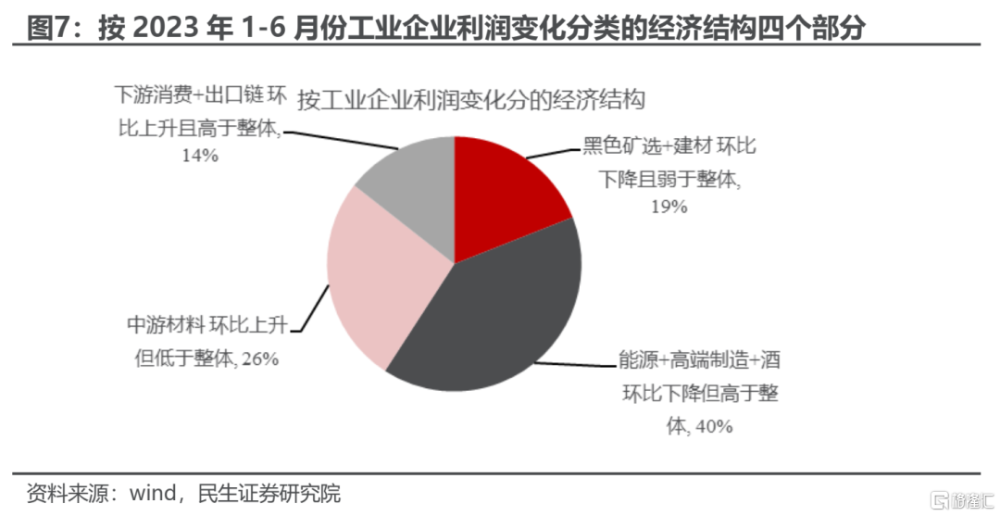

2023年1-6月工業企業利潤降幅繼續收窄2個百分點至-16.8%,我們用工業企業利潤的變化將經濟分爲四個部分以便於理解當下的狀態:韌性部分(主要是高端制造及能源、有色)、周期性部分(主要是中遊材料)、高位回落部分(主要是黑色及建材)和彈性部分(主要是下遊消費和出口鏈)。本周“周期性”和“彈性”領域均出現了進一步的勝率信號:中遊材料的主要拖累來源是房地產投資的下行,而本周政治局會議及住建部文件改善了有關房地產的預期;在“彈性”領域上,內需消費繼續回暖(社零2年復合增速來看繼續上行),在外需上來看,中國的傳統優勢產業在全球的份額在過去的“逆境”中仍然穩步提升,從外需總體上來看,本周IMF上調全球經濟增速(從4月份的2.8%上調至3.0%),且美國公布的經濟數據也顯示其GDP受到私人固定投資的反彈和消費韌性的拉動超預期增長(2023Q2實際GDP同比2.6%,環比0.6%),近期美國房地產市場的小幅升溫還未體現在GDP增長中,也爲未來的外需提供了韌性的來源。

4 跟上指數,做多中國

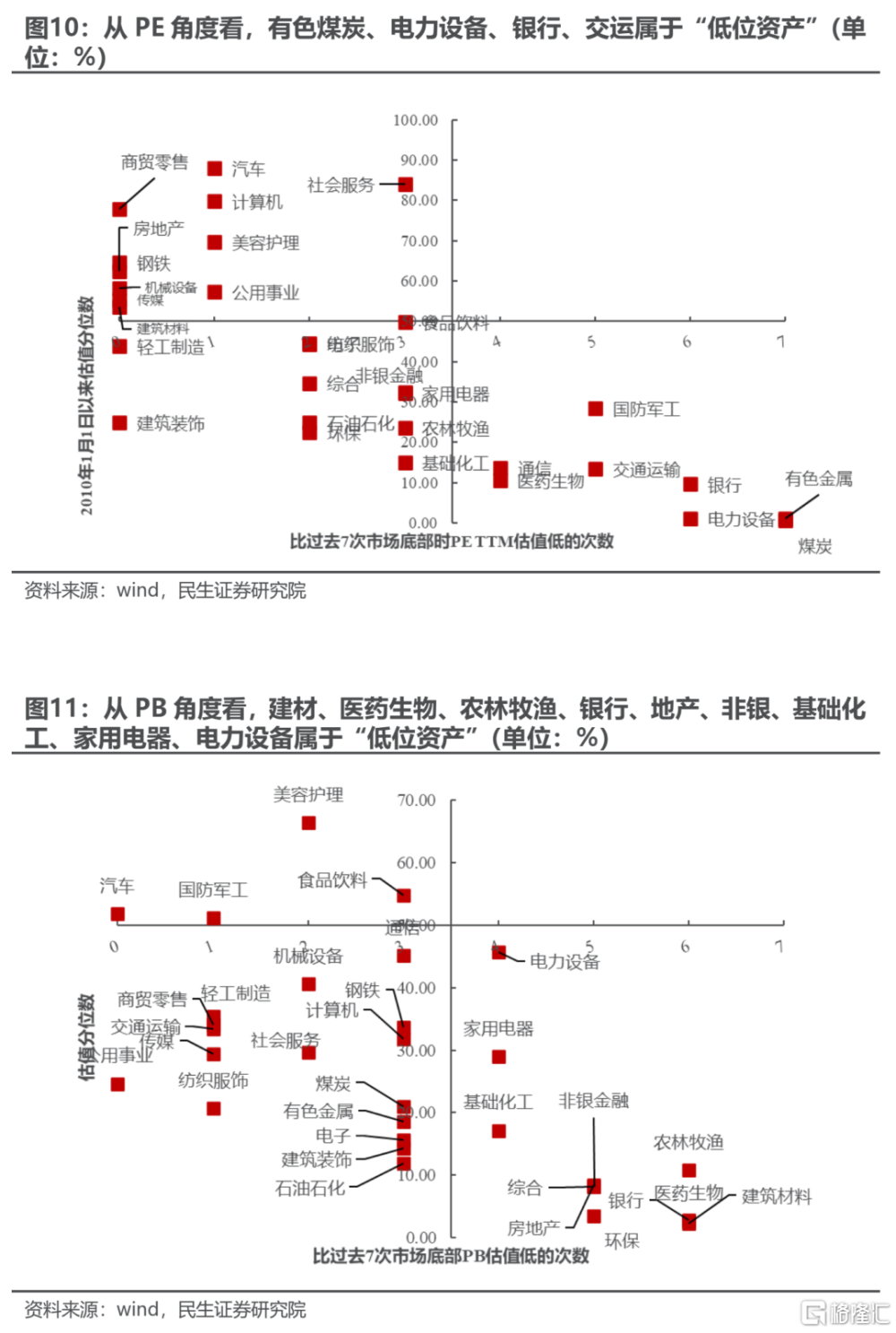

首先將修復此前基本面受損而當下有明顯扭轉的“低位資產”,其次再轉向具備產業和宏觀下一場景邏輯的領域。我們推薦:受益於國內政策預期扭轉,改善此前悲觀預期的“低位資產領域”:非銀在活躍資本市場預期下將具有彈性和持續性(保險、券商),房地產政策正在調整,城中村改造下的建築、建材、房地產、家電等,同時關注。第二,關注後續國內需求恢復和海外順風環境的大宗商品相關資產將引領第二波行情(油、銅、鋁、煤炭、貴金屬、鋼鐵板材、塑料及有機化工品)。第三,做多中國離不开新能源產業鏈,而全球制造業可能在3-4季度見底回升,提前搶跑可能帶來收益:包括新能源車(整車、鋰電)光伏、專業機械、工程機械、機械零部件等。

風險提示:經濟復蘇不及預期,債務風險超預期暴露。

報告正文

1、右側拐點確認,市場在上漲中繼續切換

1.1 政策的密集出台,扭轉對中國經濟的悲觀預期

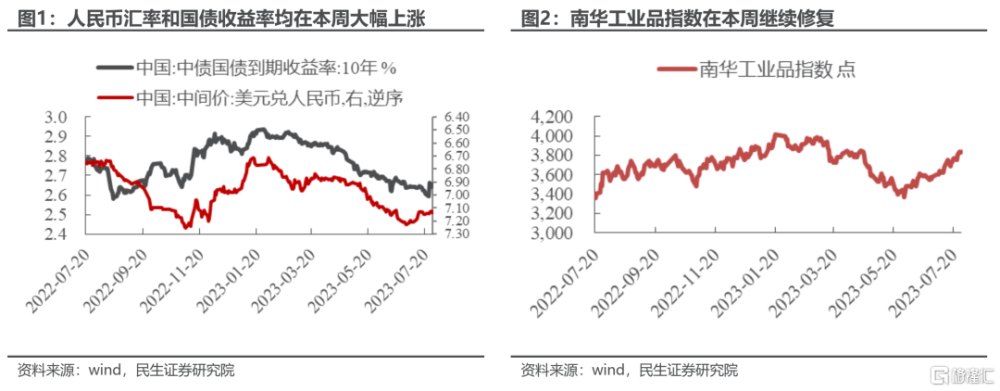

在2023年2月份以來,市場對中國經濟悲觀預期濃厚,大類資產價格均在2023年5月底接近了2022年的經濟低點(2022年10月中旬至2022年12月中旬之間),這一悲觀預期的另一表現,則是近期市場對“日本化”和“經濟增速下台階”後可能的社會經濟場景的討論如火如荼。誠然,此前悲觀的經濟預期總是和經濟數據的疲弱相互印證,但我們在6月的多篇報告報告中不斷闡述了一個觀點——避免由於將長期問題過於短期化而忽略掉了經濟中的積極因素:一方面,政策的呵護在6月出現端倪,央行超預期下調MLF利率;另一方面,庫存周期接近尾聲,經濟可能本身就具備向上的彈性;最後,海外的“通脹回落,需求韌性”的環境也給外需和資本市場帶來順風。伴隨上述這些積極因素的顯露,商品價格率先體現預期的修復,在6月伊始便見底回升,進入7月後,人民幣匯率見底回升,股票市場內部盡管弱勢震蕩,但出現了從前期強勢板塊(TMT)到非強勢板塊的切換,背後也體現了市場對經濟的預期开始升溫。

7月24日的政治局會議及事後的多種政策信號的釋放將進一步催化經濟預期從悲觀中修復,也將帶來大類資產定價的進一步回升,其中相對滯後而空間更大的部分在於股票市場。

1.2 大類資產價格體現預期修復

本周在政治局會議的定調和一系列促經濟、穩增長政策的密集出台下,大類資產定價繼續向經濟預期修復的方向靠攏。人民幣匯率及國債收益率均等出現了高斜率的上漲,股票市場整體收漲,延續此前的“從強勢板塊到非強勢板塊”的切換,TMT幾乎都錄得負收益,計算機漲幅排名靠後。公募基金重倉仍未跑贏指數滬深300,而跑贏滬深300的行業7個,集中在金融地產鏈等與經濟復蘇相關的行業中,共識將繼續加速凝聚。

2、濟復蘇預期回暖下的行情兩步走

2.1 先修復受損資產,再轉向產業邏輯

我們在上周的周報中回顧了2018年以來的7次市場底部,其中2018年年底的市場底部或許能給予當下一些啓發:2018年全年由於去槓杆的推進和中美貿易摩擦的出現,導致市場在2月份以來开始持續下跌,市場底部出現在2018年10月,政治局會議及民企座談會表明政策重心轉向民企,證監會放松並購重組政策、推出定向可轉債,希望民營企業盡快走出困境,在此之後市場企穩反彈,反彈過程中以中證1000所代表的前期因去槓杆受損最嚴重的民營企業和中小創佔優,這一優勢延續至2019年的4月份之後,由當時經濟中最具有韌性龍頭邏輯的“茅指數”所替代。

此外,當下凜冽的風格切換也使我們回想到2020年7月初的風格切換,當時對經濟的爭論也集中於疫情是否會造成經濟增速的長期降速、環比爬升的動能結束後是否會陷入經濟增長的平台期,然而金融數據體現的脫虛向實、信貸數據的轉好以及大類資產的表現均體現出經濟有內生修復的動能,在6月30日百家房企公布超乎市場預期的銷售數據後,市場進入了猛烈的風格切換階段,與“傳統周期”更爲相關的金融地產漲幅靠前,上證50和價值風格佔優,這一優勢持續到7月中旬,隨後再轉向了景氣依舊的“茅指數”。

2.2 當下經濟的狀態:“周期性”領域有望迎來反彈時刻,“彈性”領域或存在預期差

從近期公布的2023年1-6月工業企業利潤來看,工業企業利潤降幅繼續收窄2個百分點至-16.8%,我們用工業企業利潤的變化將經濟分爲四個部分以便於理解當下的狀態:(1)最大的一部分是“韌性”部分,佔到了利潤總體的40%,即目前增速環比回落但仍高於整體的,主要是石油、有色礦產和高端制造;(2)其次是“周期性”部分,佔到了利潤總體的26%,即增速環比上升但低於整體的,主要是中遊材料;(3)再次是“高位回落”部分,佔到了利潤總體的19%,即目前增速環比回落且低於整體的,主要是經歷過供給側的鋼鐵、煤炭和建材;(4)最後是“彈性”部分,佔到利潤總體的14%,即目前增速環比上升,且高於整體的,主要是下遊消費+出口鏈。

本周“周期性”和“彈性”領域均出現了進一步的勝率信號:中遊材料的利潤高位回落從2021年6月开始已經持續了2年之久,主要拖累來源是房地產投資的下行,而本周政治局會議及住建部文件改善了有關房地產的預期;在“彈性”領域上,內需消費繼續回暖(社零2年復合增速來看繼續上行),在外需上來看,中國的傳統優勢產業在全球的份額在過去的“逆境”中仍然穩步提升,從外需總體上來看,本周IMF上調全球經濟增速(從4月份的2.8%上調至3.0%),且美國公布的經濟數據也顯示其GDP受到私人固定投資的反彈和消費韌性的拉動超預期增長(2023Q2實際GDP同比2.6%,環比0.6%),近期美國房地產市場的小幅升溫還未體現在GDP增長中,也爲未來的外需提供了韌性的來源。

3、做多中國,跟上指數

在經濟預期扭轉的當下,跟上指數或許是投資者最好的選擇。本周出台的多項經濟政策穩住了前期市場對經濟和資本市場本身的悲觀預期,而從經濟的細分結構上來看,“韌性”與“彈性”並存,均受益於當下內生動能修復+需求刺激政策的支持;而在修復的過程中,市場定價存在一定的先後順序,從2018年年底市場底部企穩和2020年7月風格切換的經驗來看,首先將修復此前基本面受損而當下有明顯扭轉的“低位資產”,其次再轉向具備產業和獨立宏觀邏輯的領域。

我們推薦:

第一, 非銀在活躍資本市場預期下將具有彈性和持續性(保險、券商),房地產政策正在調整,城中村改造下的建築、建材、房地產、家電等,

第二, 同時受益於國內需求恢復和海外順風環境的大宗商品相關資產(油、銅、鋁、煤炭、貴金屬、鋼鐵制品、塑料及有機化工品)。

第三, 全球制造業可能在3-4季度見底回升,提前搶跑可能帶來收益:包括中國已經具備規模和市場份額優勢的專業機械、工程機械、機械零部件;以及具備技術優勢,正在快速滲透的新能源車(整車、鋰電)光伏。

紅利資產近期也有所企穩,作爲中長期主线我們也依舊看好。

風險提示

1)經濟復蘇不及預期,國內的經濟政策從制定到落實存在時滯,在這一時間中可能預期會搶跑於實際的經濟修復,另外政策實施效果可能也不如預期中的有力。

2)債務風險超預期暴露,房地產企業及地方政府隱性債務仍在努力化解中,如果出現“黑天鵝”事件可能造成債券大面積違約,降低市場風險偏好,造成流動性衝擊。

注:本文爲民生證券2023年7月30日研究報告《A股策略周報20230730:右側已現,跟上指數》,報告分析師:牟一凌 SAC編號S0100521120002、王況煒 SAC編號S0100522040002

標題:民生策略:右側已現,跟上指數

地址:https://www.iknowplus.com/post/18736.html