強非農後,緊貨幣與強美元還能持續多久?

核心觀點:100bps降息的後勁兒與企業搶出口共同推動12月美國勞務市場意外走強,且從數據細分結構上很難看到明顯的數據瑕疵。數據公布後,交易員將首次降息預期延後至9月,美債利率與美元指數飆升,但市場對時薪增速意外回落的選擇性忽視、美股的下跌與黃金的迅速反彈意味着不同交易員對未來的分歧。短期看,1月15日公布的CPI與20日特朗普的就職演講料延續強經濟→緊貨幣→強美元交易敘事,高企的美債利率仍易上難下;中期看,2-5月的非農和CPI或連續走弱,強美元交易或迅速反轉,降息仍可能前置至3月;長期看,特朗普政策組合仍意味着美國通脹更大的不確定性和上行風險。

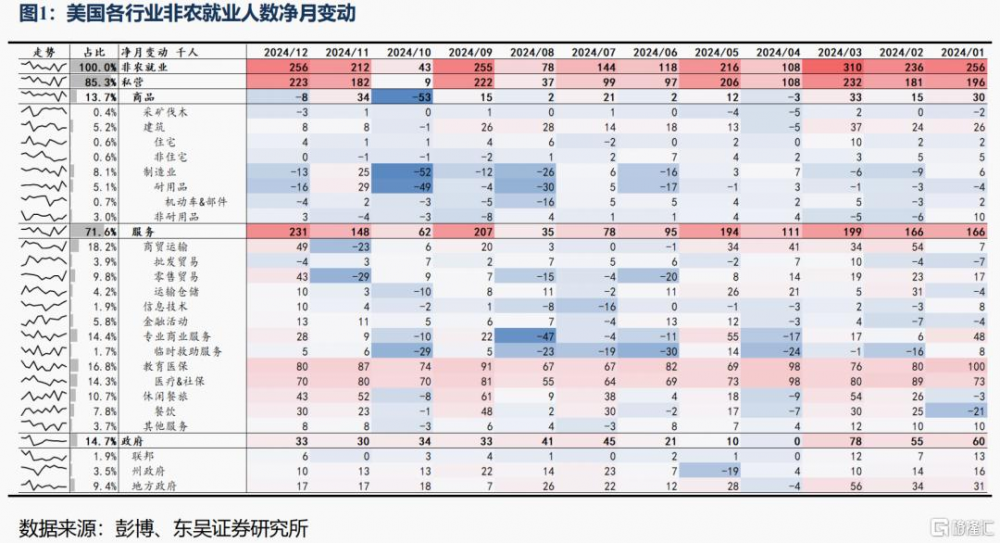

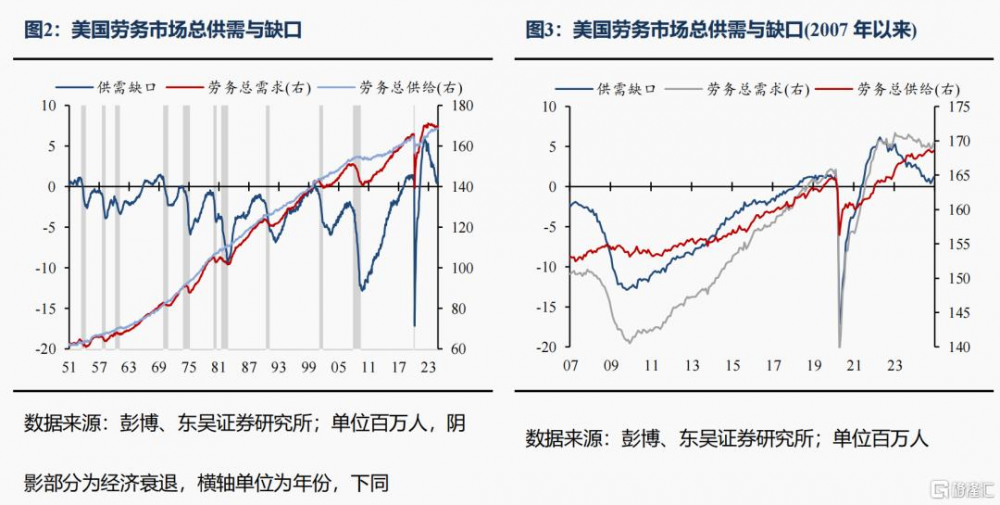

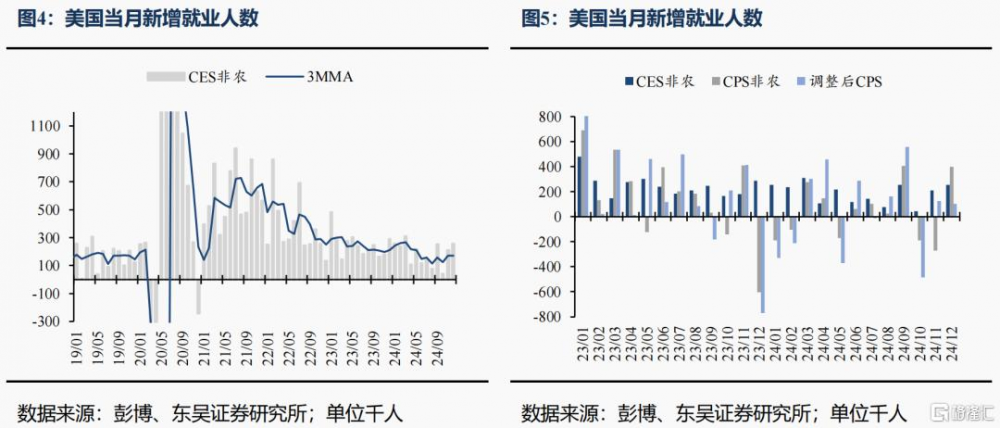

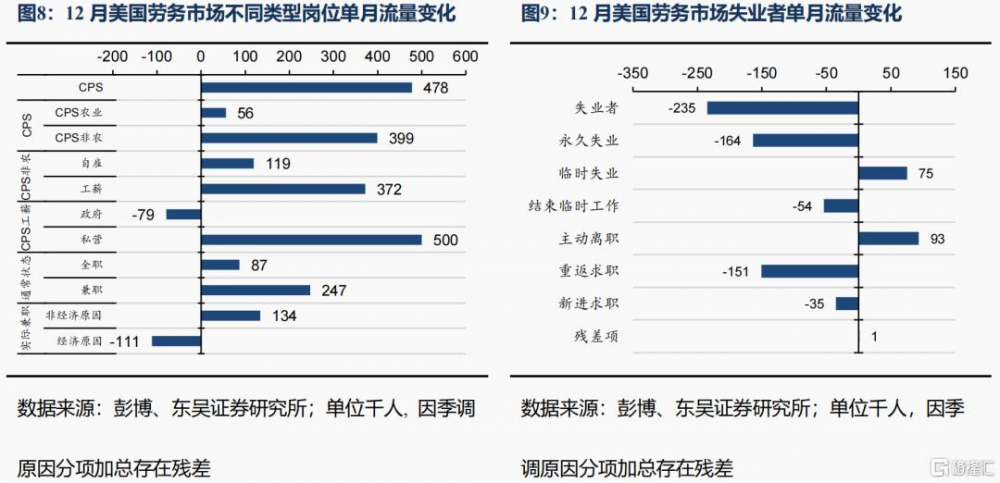

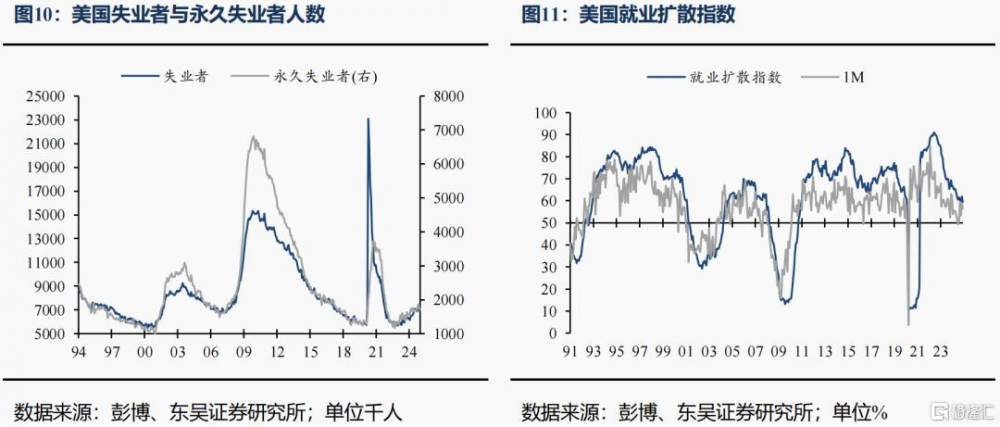

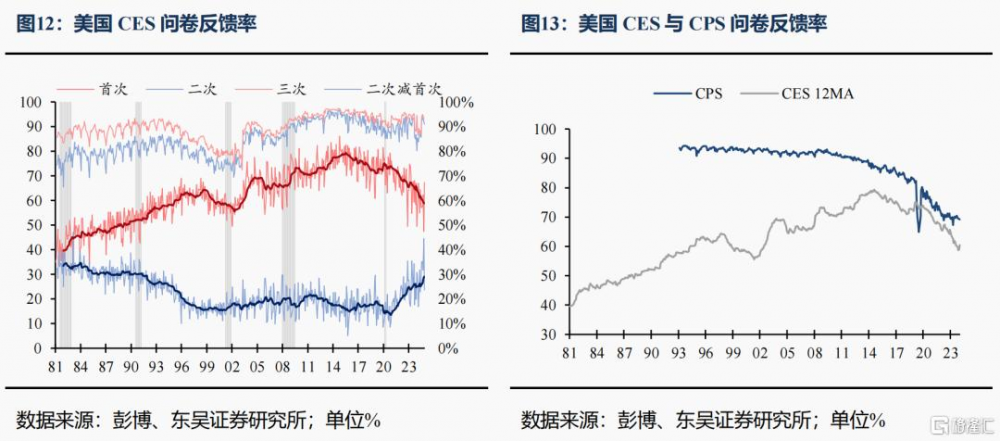

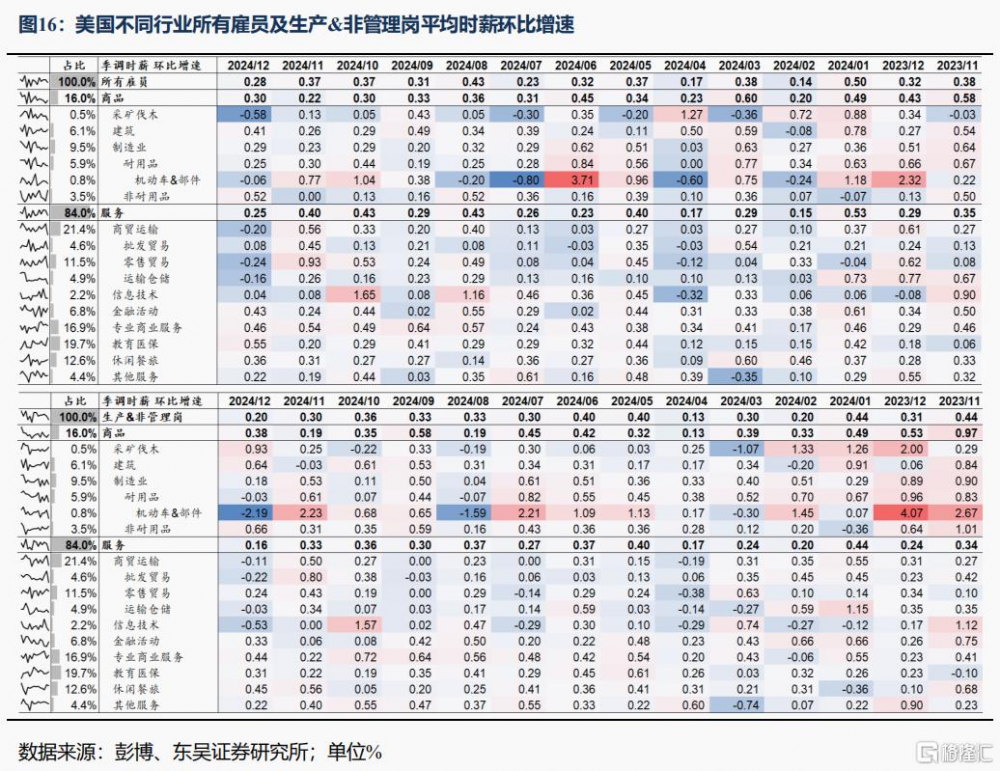

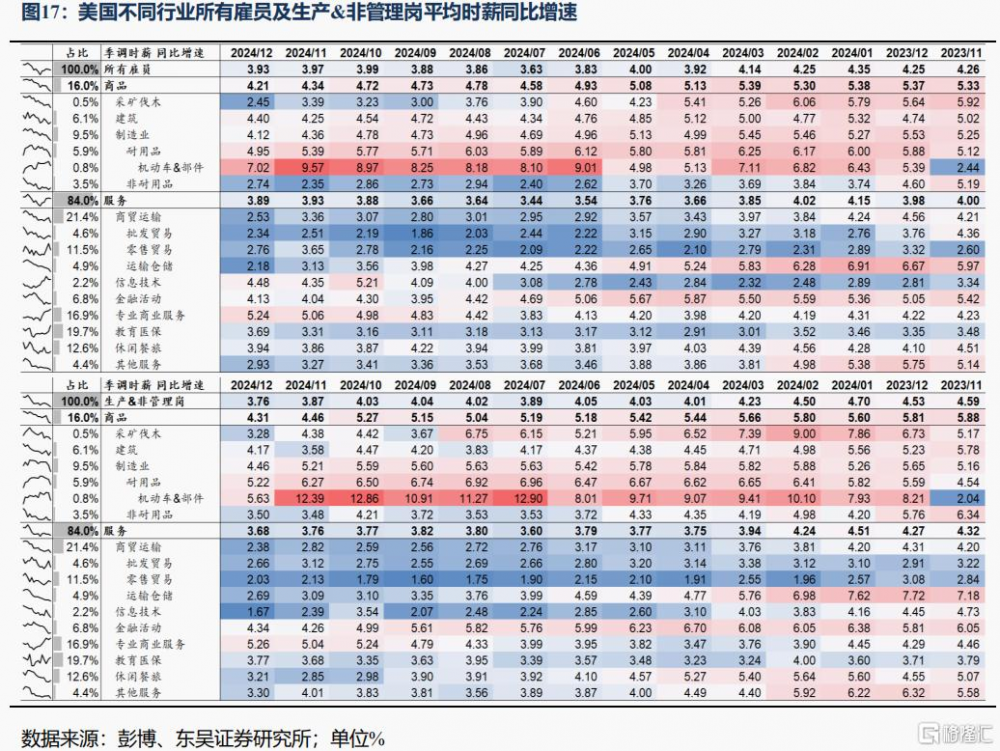

12月非農就業:不光是表觀數據大超預期,細看就業結構也無懈可擊。美國12月新增非農就業+25.6萬,預期+16.5萬,前值由+22.7萬下修至+21.2萬,前兩個月新增非農合計下修0.8萬人。同時,失業率從4.2%回落至4.1%。12月非農的強勁不僅體現在表觀的新增非農與失業率上,數據結構也沒有明顯瑕疵:①不同口徑下新增就業均明顯增長。12月CES問卷企業端新增非農就業+25.6萬,CPS問卷居民端增加就業+47.8萬,與CES統一口徑的調整後CPS新增就業+10.2萬;非農私營口徑下,ADP、CES、CPS分別新增就業+12.2、+22.3、+50萬,並未出現以往就業報告中“此消彼長”的情況(例如非農增長、但CPS就業大減)。②居民就業和失業結構改善。從就業結構上看,12月新增的47.8萬居民就業中,私營非農的全職、兼職就業分別新增8.7、24.7萬,這也導致全職就業同比增速自2024年2月轉負以來首次轉正,12月最新錄得+0.33%。從失業結構上看,12月減少的23.5萬失業者中,有16.4萬來自永久失業(失業27周以上),是本月失業減少的最大貢獻,永久失業者佔比也由26.27%回落至24.79%。③數據質量繼續改善。12月CES問卷首次反饋率爲68.4%,前次爲67.4%,較此前50-60%的反饋率有明顯改善。同時,本月公布的前兩個月合集修正幅度爲-0.8萬,修正幅度較小,與數據質量的改善交叉印證。當然,12月就業數據仍有少許薄弱環節:①制造業就業顯著走弱,服務業仍是主力。教育醫保、休闲餐旅、商貿運輸分別新增就業8、4.3、4.9萬人,仍是12月就業增長的主力,而制造業就業環比-1.3萬,其中耐用品制造業-1.6萬,是主要拖累,在上月機動車罷工結束後,制造業就業延續弱勢。②就業擴散指數環比回落。1年期非農就業擴散指數本次錄得59,較前值62回落;1個月、3個月擴散指數亦出現不同程度下行,表明就業減少的行業數量仍多於就業增長的行業;③供需缺口擡升的同時時薪增速回落。12月勞務總需求增加73.7萬,總供給增加24.3萬,共同帶動供需缺口由71.8萬再度回升至121.2萬。供需均衡下,12月時薪環比+0.28%,預期+0.3%,前值+0.37%;同比+3.93%,預期+4.0%,前值+3.97%;生產&非管理崗時薪環比+0.2%,前值+0.3%;同比+3.76%,前值+3.87%。供需缺口走闊很大程度受職位空缺走高影響,其持續性有待觀察;時薪增速走弱在結構上主要受機動車、IT行業拖累,且市場(尤其是美股)並未交易時薪增速的走弱。

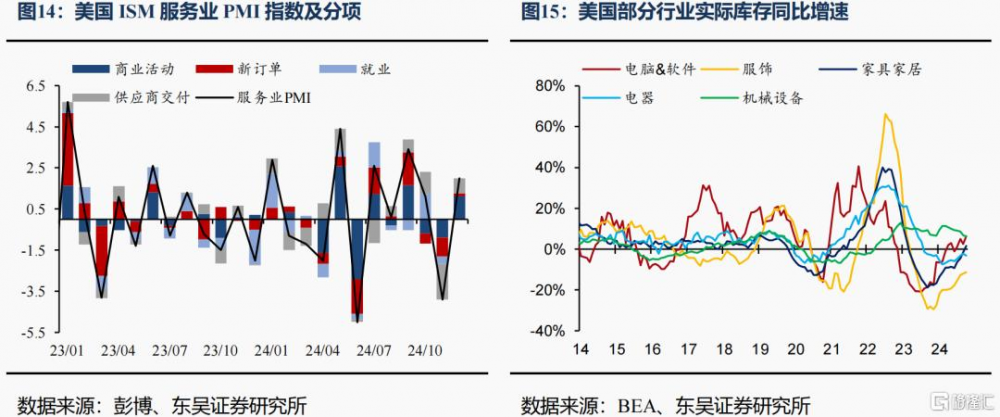

勞務需求:100bps的降息與搶出口效應帶動12月就業走強。①100bps降息的後勁兒。2024年9月以來美聯儲已累計降息100bps,利率限制性水平的緩解對需求的提振在近期12月經濟數據中已有所體現,包括利率敏感的房地產銷售的回暖、核心耐用品訂單環比超預期增長、服務業PMI就業指數維持高景氣等,疊加特朗普政策對企業樂觀情緒的提振,共同帶動就業需求景氣的復蘇。②搶出口帶動部分行業就業增長。12月新增25.6萬的非農就業中,零售貿易新增4.3萬,其中與對華出口密切相關的服飾、文娛用品行業就業分別新增2.3、1萬人。這些行業特徵也與近期美國ISM制造業報告、庫存數據中的一些細節交叉驗證:12月ISM制造業PMI庫存分項顯示,美國制造業企業出於對擔心潛在關稅的擔憂开始加速累庫(圖14);最新庫存數據顯示,美國服飾行業庫存同比增速從底部加速修復(圖15)。

市場反應:不合理的美股與黃金。就業強→貨幣緊交易帶動美元指數、美債利率飆升,但市場交易存在兩個不合邏輯的地方:①時薪超預期的回落沒有被交易,這本應部分緩解市場對通脹黏性的擔憂,但顯然大類資產選擇性地忽視了這一點。市場可能在短期內過度擔憂特朗普驅趕非法移民對工資通脹黏性的強化。②美股的持續下跌與黃金的迅速反彈。強就業+弱時薪的組合理應帶來美股上行、黃金下行的走勢,但這兩個資產價格對非農的反應明顯與基本面相悖,關注二者後續修正的風險。

市場策略:當前降息預期已極度悲觀,強美元敘事的反轉或在2月。短期看,雖然在12月強勁非農後,當前緊貨幣、強美元的預期已較爲擁擠,但短期內或難有反轉:1月15日公布的12月美國CPI(當前分析師預期CPI環比+0.3%,同比+2.9%)、1月20日的特朗普將發表就職演講,TrumpDeal 2.0(寬財政+緊貨幣→強美元+高利率)料繼續強化當前強美元的交易主线。中期看,金融條件與經濟需求的動態影響仍然存在,美債利率可能在2月开始因非農和CPI的走弱而再度反轉,例如2月初公布的1月非農數據將面臨年度修正和基期調整,屆時2024年非農或下修100萬。長期看,特朗普的政策組合確實意味着美國通脹更大的不確定性和上行風險。綜上,我們認爲全年美聯儲貨幣政策節奏應先弱後強,2-5月進入階段性的弱美元行情,美聯儲降息前置至3、6月,但25H2或階段性暫停降息。

風險提示:市場波動風險;經濟數據較預期過度偏離風險;海外地緣摩擦風險。

注:本文來自東吳證券發布的《強非農後,緊貨幣與強美元還能持續多久?——2024年12月美國非農數據點評》,報告分析師:蘆哲 S0600524110003,張佳煒 S0600524120013

標題:強非農後,緊貨幣與強美元還能持續多久?

地址:https://www.iknowplus.com/post/183521.html