十倍牛股,身陷重組迷局

作者 | 弗雷迪

數據支持 | 勾股大數據(www.gogudata.com)

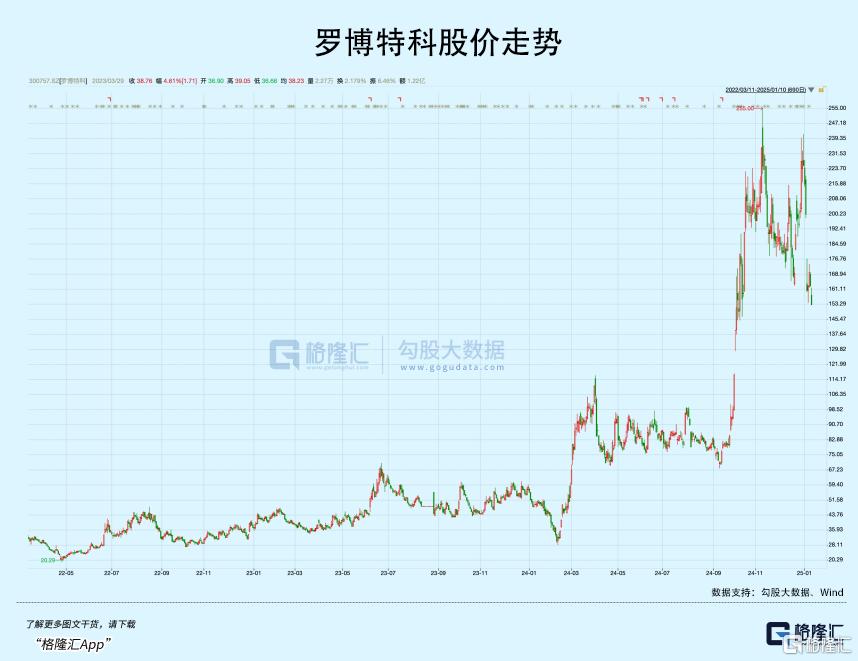

近幾年,羅博特科是A股少有的大牛股,股價從2022年4月的最低20.1元,一路飆到2024年11月的最高255元,暴漲近12倍。

其中,僅在去年9月初之後的兩個月時間內,借助重組題材、自主可控、AI光模塊概念,公司股價就一度飆升超200%。

但沒想到的是,一跨進2025年,不算上ST股,公司股價卻變成了跌幅榜上領先。

1月6日股價跳崖式的閃崩,似乎已經在預示泡沫風險,但似乎依然有人堅定地押注公司的未來。

究竟發生了什么?

01

重組一波三折

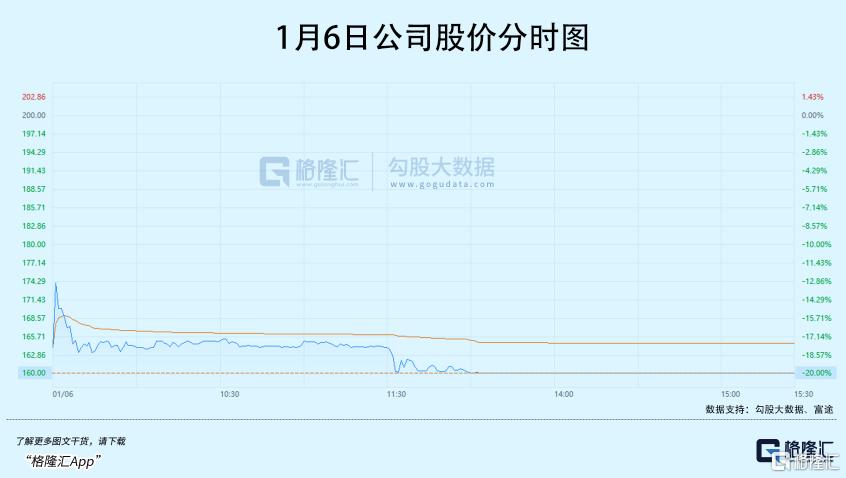

1月5日,羅博特科發布公告稱,發行股份及支付現金購买資產並募集配套資金的重大資產重組方案,於1月3日遭到深交所並購重組審核委員會的暫緩審議。

消息對資本市場意味着晴天披露,次日公司股價大幅走低,幾番掙扎之後還是喫下了20cm的跌停板。

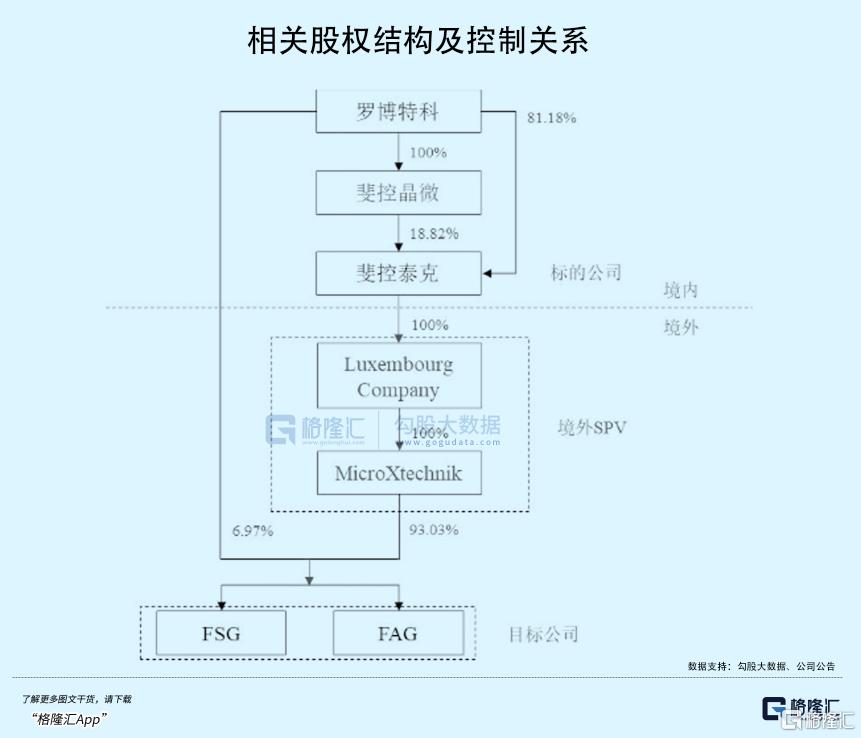

公司原計劃以發行股份及支付現金的方式,收購蘇州斐控泰克技術有限公司(斐控泰克)81.18%的股權,並以現金支付的方式購买德國FSG和FAG公司各6.97%的股權,交易總價約爲10.12億元。交易完成後,羅博特科將間接控制兩家德國公司的100%股權。

2023年7月底,重啓並購的消息一經公布,公司迅速开啓了一輪上漲,不到半年時間,漲幅超過兩倍。

在此之前,公司收購FiconTEC的過程經歷了從初步接觸、組建財團、分步收購、疫情中斷到最終重啓並推進的多個階段,歷時超過三年。

羅博特科董事長戴軍在2019年爲了收購,聯合多家投資機構組建了斐控泰克。2020年5月斐控泰克與賣方ELAS達成協議,分兩步收購FiconTEC的股權:第一步是收購80%的股權,第二步收購剩余的20%股權。

雖然通過了外國政府機構的審查,但因疫情導致計劃被擱置。等到了2023年4月,羅博特科再次提議啓動重組交易,並在同年8月與交易對方達成一致意見,最終在2023年8月完成了對FiconTEC 93.03%股權的收購。

而羅博特科通過兩次增資後持有斐控泰克18.82%的股權,成爲第二大股東,又在去年12月25日公告,將進一步實現100%的控股。

如此一波三折,卻依然遭到了擱置。公司表示,深交所並購審核委員會要求,交易關聯性和定價公允性需要公司進一步核實。

首先,重組出現的爭議,很大程度出在交易定價上。

羅博特科要花10個億左右取得100%股權,斐控泰克(81.18%)的股權作價9.27億元,FSG和FAG6.97%的股權作價8510.37萬元。

斐控泰克的淨資產账面價值9.9億元,溢價率15%,看似可以接受。但另外兩家公司所有者權益账面值才159.8萬歐元,溢價率居然達到了接近99倍!

這兩公司是德國光模塊龍頭FiconTEC的子公司,作爲全球光子及半導體自動化封裝和測試領域的領先設備制造商,提供高速硅光光模塊封裝與測試設備,在硅基光芯片方面可提供鏡檢、測試及貼裝設備。

2022年、2023年和2024年1-7月,FiconTEC的淨利潤分別爲-62.61萬元、2900.4萬元,以及-2481.16萬元。

在並購草案裏有過說明,本次交易完成後公司合並資產負債表的新增商譽達到10.92億元,也就是說,如果未來標的公司業績未達預期,就要進行商譽減值,直接減少上市公司的當期利潤,那無疑是雪上加霜。

標的公司目前的基本面很難去支撐10個億的估值,一眼看上去根本沒法用市盈率去估。

但根據董事長戴軍採訪,並購按市銷率P/S實際只有3.6倍,而A股半導體設備公司的市銷率普遍在10倍以上。隨着AI技術驅動,應該對FiconTEC的未來保持樂觀。

要驗證這句話,就必須要了解CPO(光電共封裝)這個概念。

02

CPO,又一個十年十倍?

CPO,是在成本、功耗、集成度各個維度上都進行優化了的光電封裝方案。

對於光模塊,資本市場已經很熟悉了。自ChatGPT掀起全球AI投資浪潮以後,數據中心的基建投入每年都在持續拉動對於光模塊的需求。

根據Light counting預測,全球光模塊的市場規模在未來5年將以 CAGR12% 保持增長,2027年將突破200億美元,數據中心將成爲第一大應用市場。

在高速光模塊內部的技術演進路线裏,爲了實現更高集成度,更低功耗和成本,CPO作爲最優方案應運而生。

當前大算力應用場景的快速發展將加速推動光模塊從400G/800G進一步向1.6T演進,在1.6T速率下,傳統可插拔光模塊的集成度、功耗等問題更爲凸顯。

而CPO有望取代傳統的可插拔光模塊,因爲它將光收發模塊和控制運算的ASIC芯片異構集成在一個封裝體內,提高兩者之間的互聯密度,同時實現了更低的功耗。

CPO技術核心之一,硅光技術,是實現芯片高度集成的主流解決方案,利用硅和硅基襯底材料作爲光學介質,通過集成電路工藝來制造相應的光子器件和光電器件。基於硅材料的本身特性,硅光光模塊對比傳統光模塊具有顯著的高集成度、高速率、低成本優勢。

從產業發展節奏來看,硅光產業鏈正在完善,已經初步覆蓋了技術研究機構、設計工具提供商、系統設備商、Foundry、用戶等各個環節。

隨着硅光技術成熟度提升,國內企業有望借此切入CPO產業。光模塊龍頭企業中際旭創正在積極推廣1.6T硅光方案,新易盛的400G/800G硅光模塊均已進入了量產階段。源傑科技去年初推出的硅谷大功率激光器有機會實現小批量出貨。

海外芯片產業鏈上的巨頭也正在積極布局CPO技術。去年3月博通宣布向客戶交付了業界第一台51.2T的CPO以太網交換機,而且正在嘗試將CPO技術從交換機進一步拓展到算力芯片,實現更大規模的擴展域。

引人矚目的還有台積電的3D封裝方案。CPO技術將進一步增加對於先進封裝工藝的需求,基於3D封裝的CPO技術是目前工藝研究的熱點趨勢。

作爲實力領先的晶圓制造廠,台積電的異構封裝技術能夠實現更好的集成度和性能水平,通過部署3D光學引擎,令其順利切入關鍵的數據中心連接領域。

2025年,台積電的第一代3D光學引擎將集成到運行速度爲1.6Tbps的OSFP 可插拔設備中,兩倍於當前基於銅的以太網解決方案的最高速率。

受益於AIGC算力需求對高帶寬、低功耗、低成本的光通信方案的需求,以及龍頭芯片廠商,科技巨頭布局的示範作用,“光進銅退”使得高性能計算領域得到拓展,CPO商業化落地進一步加速,有望取得傳統可插拔光模塊的一些份額。

根據Lightcounting預計,CPO出貨預計將從800G和1.6T端口开始,2026至2027年开始規模上量,到2027年,CPO端口在800G和1.6T出貨總數中佔比接近30%。

Yole報告數據顯示,2022年CPO市場產生的收入預計2033年將達到26億美元,2022-2033年復合年增長率爲46%。

但作爲當前CPO技術的主流方案,硅光技術本身仍然面臨一些挑战,譬如封裝工藝的良品率不足、光器件和電器件不同的檢驗標准給測試帶來挑战、如何減少硅波導的損耗、如何實現波導與光纖的有效耦合等等。

盡管有顯著的潛在優勢,CPO仍然處於產業化初期,頭部廠商的深度布局有望迎來新一輪的產業演化,早期的投資機會將包含兩個方面,一些硅光器件/光模塊廠商有望充分受益於產業發展。

另一方面,譬如早期工藝流程的改善,對應着配套工藝設備、軟件廠商的投資機會。

這個技術將快速進入芯片級應用,未來對硅光晶圓測試設備、芯片測試設備的需求也會快速增長。

這便是市場重視羅博特科收購FiconTEC的原因。FiconTEC生產的設備主要用於光子半導體的微組裝及測試,特別是在硅光、CPO及LPO工藝方面,能夠提供納米級高精度光器件耦合。

下遊客戶更是一衆業界巨頭,包括Intel、Cisco、Nvidia、Ciena、Lumentum、華爲等,目前在全球範圍內累計交付設備超過1000台。

根據ficonTEC公衆號表示,公司已經爲1.6T光模塊的研發和新產品的導入交付了封測設備,並獲得多個全球大廠端到端的大批量生產自動化設備的訂單,計劃於2024/2025年投入量產。

基於AI基建爆發的背景,FiconTEC的收購意義還有國產替代的一層,緩解光子器件封裝領域關鍵設備“卡脖子”問題。

03

尾聲

總的來說,在提出“並購六條”的背景下,要求加快監管審核節奏,FiconTEC的收購被視爲一筆重量級的跨境優質資產重組申請。

現階段市場對高科技股、國產替代概念青睞有加,何況CPO正處在從0到1的導入期,便不難理解羅博特科兩年多10倍的起跳,和突如其來的深坑。

假如審核問題能得到解決,羅博特科便名副其實作爲設備鏟子股,隨着CPO高成長性得到驗證,訂單釋放還有可能成爲公司股價下一階段的催化劑。

但這個時間跨度,無疑還會比較長。(全文完)

標題:十倍牛股,身陷重組迷局

地址:https://www.iknowplus.com/post/183397.html