跨境ETF,大閃崩的背後

2024年1月底,美國50ETF突然從1.05的價格开始連續幾日瘋狂漲停,僅1周時間就飆升到了1.695元,漲幅超過60%,溢價也激增到了50%以上。

在當時,還有多只跨境ETF也出現類似的情況,有的市值才幾億的品種,一天的換手率高達十幾倍,單日成交額甚至超過貴州茅台的成交額,短短一個月成交額放大超140倍。

不過很快,隨着監管層介入強監管,瘋炒行情被迅速摁了下去,價格和溢價也差點回到起漲點。

沒想到,1年後的今天,類似的情況再次上演。

這一次,跨境ETF的主角換成了標普消費ETF,和沙特ETF。同樣是短期極端爆炒,也同樣是遭到了強監管介入。

其實在去年中,A股期間也出現數次跨境ETF被爆炒的情況。

同類歷史多次重現,已經足夠反映出某些根本上的問題。

怎么看待這種現象?

01

再度瘋狂

據報道,截至1月9號,开年以來已有超過30只跨境ETF的相關基金公司發布風險警示公告超過150份,基本都指向溢價率過高和波動風險。

今天,溢價率一度超過50%的標普消費ETF(15959)、換手率高達18倍的德國ETF(159561),以及連續兩天異常暴漲的南方沙特ETF(159329)等幾個熱門品種被暫停交易,同時A股大盤也出現了全面的下跌,但依舊沒有遏制市場對跨境ETF的交易熱情。

在早盤,暫停1個小時的華泰柏瑞沙特ETF(520830)復牌後繼續高开高走,一度大漲近漲停。

盤中,還有亞太精選ETF、標普ETF、德國ETF等多只產品漲幅接近漲停,在日本股市下跌1%的背景下,日經ETF也還一度漲超8%。

不少當天換手率超過9倍,溢價率也大幅超過10%。

但就在尾盤時段,隨着A港股大市雙雙加速下跌,情況突然急轉,多只漲幅明顯的跨境ETF尾盤开始“集體閃崩”,到收盤由大漲轉爲大跌,轉變之快,連很多人都沒有來得及反應。

可想而知,雖然這些品種是可以T+0,但肯定有大量來不及操作的股民出現巨大損失。

這一波無比誇張的跨境ETF行情,會不會就此偃旗息鼓?

筆者認爲,或許有點難。

除非在交易上採取更嚴的限制措施,比如暫停交易,或者甚至更極端的,T+0改爲T+1。但這樣的可能性很小,畢竟如果這樣做就相當於往回改,一堵了之的做法了。

我們首先要想清楚,爲什么股民會如此瘋炒地去炒跨境ETF?甚至不惜在大盤集體下跌,溢價顯著畸高的情況下,去賭徒一樣去冒險。

核心原因無非兩個:

1、市場基因。

不可否認,A股市場目前爲止一直都是追漲殺跌,投機氣氛濃厚的市場風格。股市裏超過90%的账戶都是個人投資者,他們大多缺乏專業的投資知識和經驗,極容易受到市場情緒、消息面的影響,缺乏獨立判斷能力,往往盲目跟風進行追漲殺跌。所以才有龍虎榜這種全市場最關注的板塊。

機構也是短期化投資嚴重,甚至很多時候是參與一些熱點題材的主力,經常也都是龍虎榜裏的常客。

跨境ETF這種可以T+0交易的品種,相對市場裏只能T+1的其他股票,天然具有難以企及的優勢,就如同遊戲的快掛,可以隨時平倉退出重开。這種便利優勢放在投機氛圍極濃厚的A股市場,很容易就是幹柴烈火。

A股的可轉債市場就是如此,過去幾年也發生過極端活躍的交易情況。甚至有的當日換手率高達上百倍,轉股溢價率多達數倍,比近期跨境ETF的情況要誇張太多太多了。

很多參與其中的散戶,甚至不知道這些溢價動輒幾倍的可轉債有到期日,以這樣的溢價买下到時候手上的可轉債會一分不值。

這就是現階段的A股市場需要正視的、客觀存在的基因。

2、沒啥可選。

人越是陷入困境,就會越敢去冒險,以博取起死回生的翻盤機會,所以古語有雲“破釜沉舟”。

現在的市場情況如何,大家有目共睹。在基本面短期難以帶來足夠邏輯支撐,政策面短期處於空窗期,但外圍不利因素頻頻傳導進來加劇市場壓力等,A股投資的勝率在明顯下降。但另一方面,在外圍市場,比如美股,近十幾年來幾乎都是單邊牛市,即使短期大跌也會很快漲回去,投資勝率基本可以說是躺贏(針對過去是如此)。

而標普消費ETF/美國50ETF/納指ETF等跨境ETF品種的出現,就恰好給到了國內股民可以間接投資這些過去了來看勝率顯著更高的外圍市場的機會,而且還可以是“隨時收手”的T+0模式。

對於投機氣氛濃厚的散戶來說,這簡直就是完美的品種。

如果說去年以來,金融機構都在瘋狂抱團炒國債,是投資選擇缺乏的“資產荒”體現;那么散戶抱團瘋炒跨境ETF,原因也是一樣的。

但在同時,目前A股能投資這些市場的跨境ETF品種又非常稀缺,截至1月10日,A股的跨境ETF共有137,資產規模約4116.9億。但其中大多數都是面向港股市場的標的,真正純投資在歐股美股、日股及東南亞市場核心資產的品種少之又少。

僧多粥少,並且長期稀缺。缺的是長期高勝率的標的,缺的是能隨時收手的T+0制度。

自然就是一有刺激因素就容易被爆炒的局面了。

至於爲什么突然在近期被爆炒。據報道,坊間有一個傳聞。

就在沙特ETF暴漲的前兩日,一則關於“私募靠硬件提高報單速度,進而壟斷沙特ETF申購”的說法,开始在坊間流傳。按照流傳出的版本所述,“ETF的申購遵循先到先得原則,據說有些私募憑借硬件提高了報單速度……從而壟斷了沙特ETF的申購。”

同時,在其中,還有量化私募依靠高頻交易策略也起到了重要推波助瀾的角色作用。

先不論傳聞是否爲真,現實確實是沙特ETF率先暴漲拉开的這輪跨境ETF炒作行情。

但這背後,還是上面的兩個核心原因起到根本作用。如果沒有T+0,量化策略的成功率絕對要打巨大折扣,因爲不能及時平倉,也沒有效可以完全對衝的工具。

02

堵不如疏

可轉債、跨境ETF常被極端爆炒,還證明了一個結果:

T+0交易可以有效活躍市場,和提升市場估值溢價。

溢價率百分之幾十,甚至幾倍,換手率幾十倍、上百倍,一個幾億規模的產品一天的成交額能搞到幾十億。

這樣的行情,說明足夠活躍了吧?

這不正是當下我們的A股和港股市場所缺乏的嗎?

長期以來,我們的A股,一直是牛短熊長,甚至很多時候估值還得不到合理對待。在多數時候,A股有大量市盈率20倍以下的優質公司,甚至還有不少是破淨的。

與可轉債、跨境ETF相比,簡直是天差地別的兩個維度。

但前者被爆炒就能說明股民好賭的心理嗎?恐怕答案是否定的。

根本還是上面提到的兩個核心問題。

如果簡單投資就可以有較大勝率賺到錢,如果能穩穩賺錢,除了真正的賭徒,誰又愿意去冒大風險?

所以在我看來,堵不如疏。

群衆不惜高溢價去瘋炒可以T+0的投資品種,那就說明需求很大。

那就可以考慮盡快多發行相關的產品,滿足群衆的需求,這樣也可以更好平衡和穩定市場,不至於亂象不止。

比如在QDII額度方面,可否考慮繼續加速多放开一點,讓基金機構得以多發行一些相關的跨境ETF產品提供給市場。

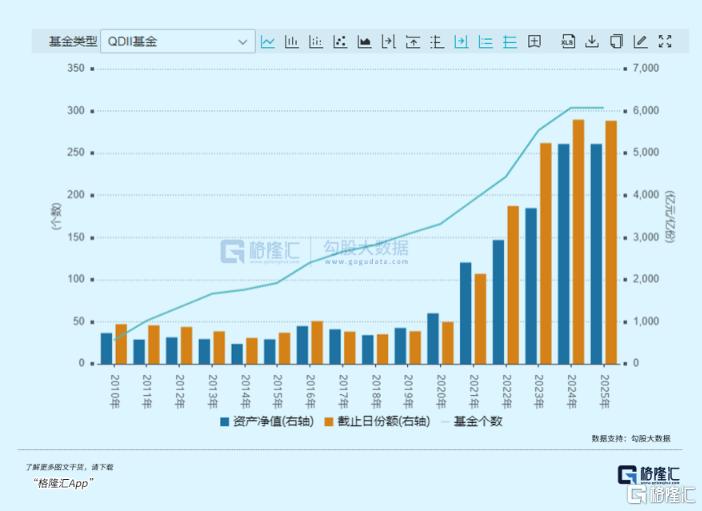

數據現實,國內的QDII基金發行是從2021年开始加速發行,截至2025年1月最新數據,全市有QDII304只,份額5771.62億份,資產淨值5218.1億元,但相對目前80多萬億的A股、及近32萬億的公募基金規模來說,還是較小,而且其中不小比例QDII基金還是面向港股市場的產品,真正純投資國外的產品還是相對不足。

同時,如果能更多發行跨境ETF產品,對A股市場也是有諸多顯著的益處。

一來,全球市場確實有很多不錯的資本投資機會,而且金融投資全球化本也是很多主流國家的方式,除了以國家主體名義的主權財富投資基金,動輒上萬億美元,如挪威政府全球養老基金(GPFG),沙特公共投資基金(PIF)這些我們經常能看到的,還有更大量機構形式的各種財團、基金。比如,貝萊德(管理資產規模超 26 萬億美元)、先鋒領航(管理資產規模超 26 萬億美元),富達投資(管理資產規模超 4萬億美元),還有黑石、KKR等等。當然我們也如中央匯金、中國華安投資等主權財富投資基金。

這些巨型基金在過去多年從全球資本市場賺錢極其龐大的財富。就很好地說明了投資全球化的成功。

國內的股票市場如果多通過加大QDII投資去开發更多跨境ETF,也能夠很好完善國內股市的品種生態結構,給投資者帶來更多的投資選擇。

更重要的是,這不僅可以有效活躍A股市場,達到監管層希望“活躍股票市場”的政策目標,還能一定程度上真正改善國內股市的估值溢價(尤其是港股市場長期被低估的問題)。

比如,可以在產品設計上,通過靈活設計,搭配一些港股的優質資產(比例控制好)。因爲股民如果大量交易跨境ETF,並帶來更高溢價率,那么也就有助於改善這些資產的市場估值,進而讓它們有更好的估值條件和融資利率優勢等潛在好處。最終,它們的發展壓力就會更輕松一點,也最終,對於經濟的高質量發展也形成促進作用。

03

更大膽的嘗試

筆者去年寫過的一篇文章建議,放开或試點T+0交易制度。

這個觀點,放在今天,依然覺得很對。這裏再給大家說一下:

很多人都找理由說“T+0”交易制度不符合國情,可能會導致市場走向極端,散戶股民更加幹不過機構導致更加容易被收割。但這樣的理由到底是否站得住腳跟,或許連他們都不敢確定。

“T+1”制度下,股民就真被保護得很好了嗎?

當前的A股市場結果如何,不是明擺着了嗎?

這種保護,讓股民無法擁有當日买入隨時賣出的權利,導致一旦买入被套的只能認栽的命運,這其實在某種程度會助長散戶投資者成爲爲提高买入獲利確定性而追題材炒概念,和當日被套後因“恐慌失去更多”而殺跌割肉的短炒投機性。

很多股民爲了避免當日抄底被套,只選擇自認爲最確定可以漲的題材,甚至不惜打板入場,但往往反而陷入機構提前布局有意捏造的題材陷阱,反而成爲入場被收割的韭菜。尤其有些股票,盤中突然急速跳水,當日买進去的股民,甚至連出逃的機會都沒有。

一個很實際的問題:當前市場環境下,越來越多人被一次又一次的忽悠式反彈折磨得失去抄底信心,選擇幹脆離場不玩。

但如果是T+0制度下,由於A股題材炒作風氣極其濃厚,股民就有了入場抄底後看到風向不對可以隨時平倉離場的權利,就可以極大程度增加市場的交易活躍度,以及極大程度提升股民入場抄底試盤的欲望。

這是一個“允許試錯”的權利。

一個允許參與者可以隨時試錯的市場,絕對要比一個不允許隨時試錯的市場,要公平、成熟,和更有吸引力得多。

衆之所望,試之何妨?(全文完)

標題:跨境ETF,大閃崩的背後

地址:https://www.iknowplus.com/post/183114.html