誰更中意12月非農?特朗普or美聯儲

異常強勁的非農就業,對特朗普來說,是壓力還是動力?對美聯儲來說,是否意味着下次降息漸行漸遠?12月非農新增就業25.6萬人,大幅高於市場預期的16萬人,數據發布後半小時,美元跳升至109.9,10Y美債躍升至4.79%,一季度降息的市場預期降至30%以下;當夜美股三大股指收跌。對美聯儲來說,下次降息的門檻再次提高、或需看到通脹更多次數和連續下降;對特朗普來說,“前任”留下如此強勁的政績,同時美債收益率高企令美股承壓,或爲其政策操作帶來壓力。

美聯儲一季度降息的預期再受打擊、降至30%以下。

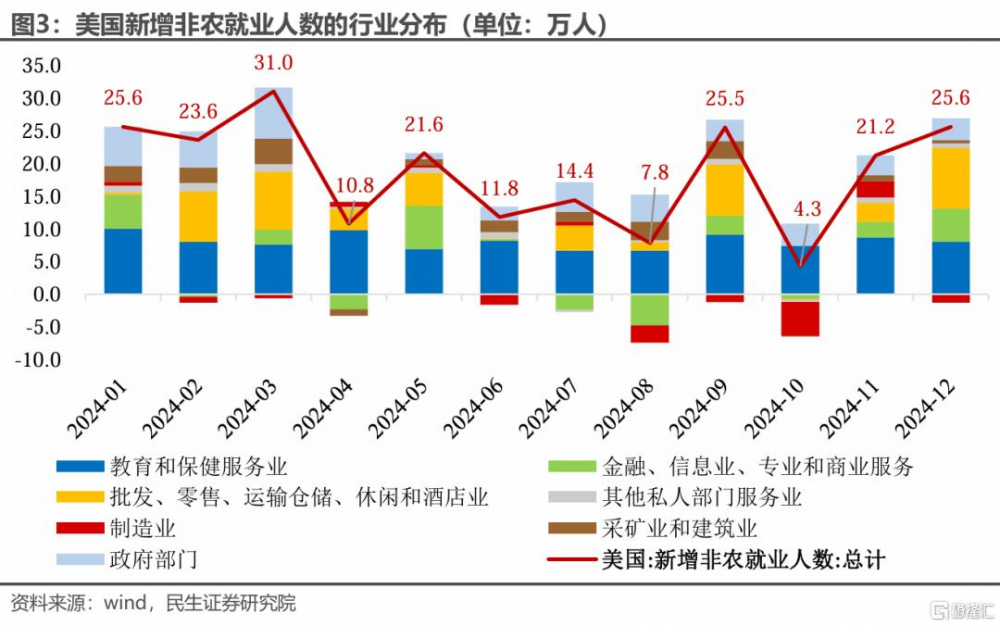

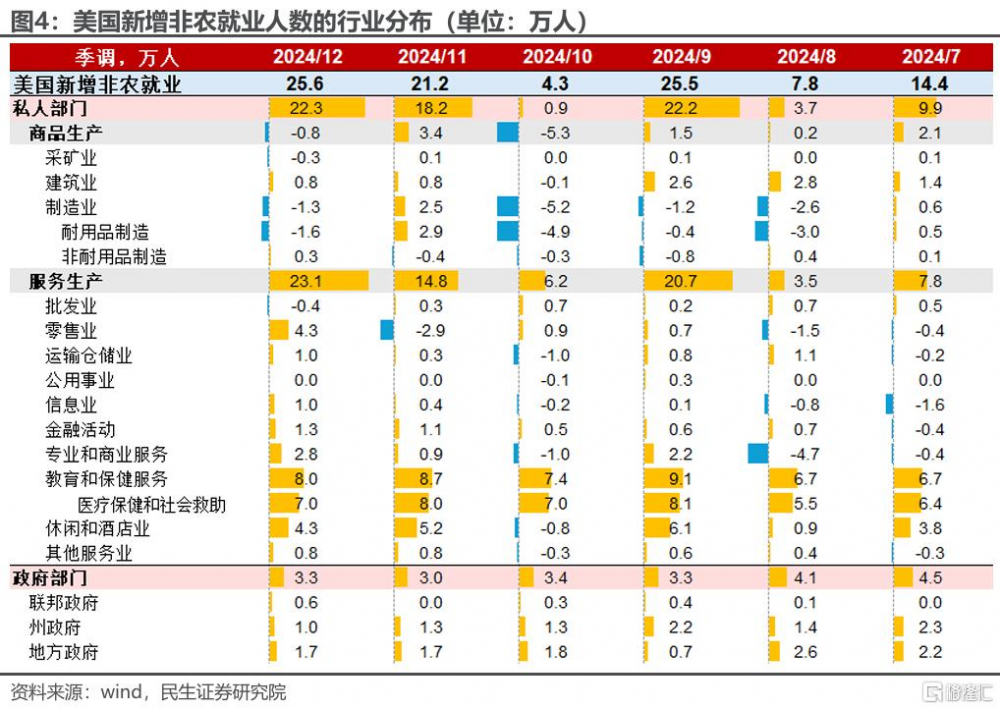

本期非農就業,不僅總量強、結構也不錯。12月新增非農就業25.6萬人,分行業看:教育醫療和政府部門是近一年非農就業的重要支撐,12月共新增11.3萬人表現穩定;值得注意的是,更多的服務業也呈現了強勁的就業增長,包括零售業、休闲酒店業、專業和商業服務、金融和信息業。

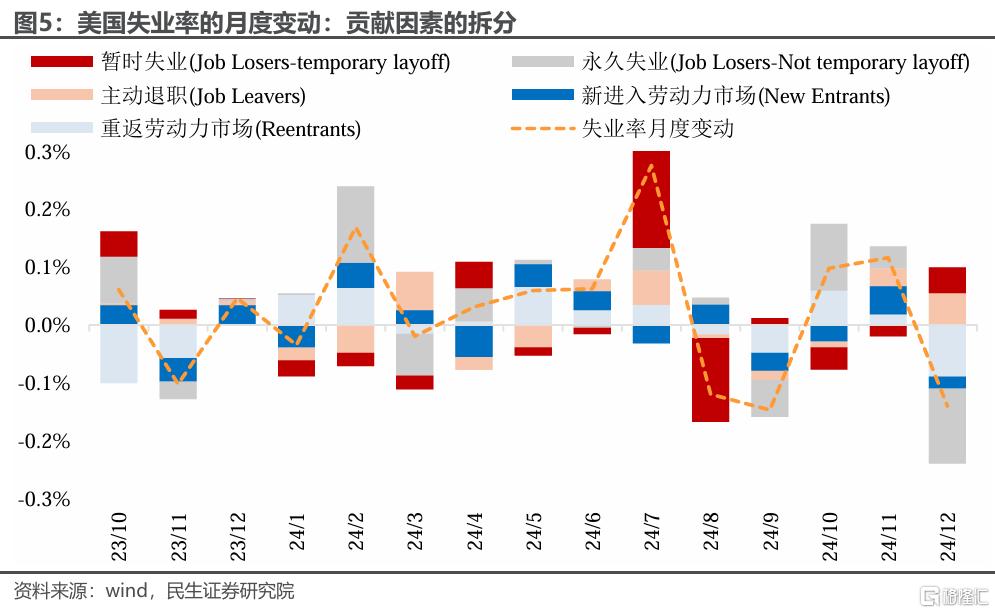

失業率的下降也沒什么“水分”,12月下降0.14個百分點至4.09%,按失業原因拆分,“永久性失業者”和“再進入者”顯著下降,是帶動失業率走低的主因。此外,本周公布11月JOLTS職位空缺數809.8萬人同樣顯著高於預期,職位空缺數升至4.8%,這些數據共同描繪了一個健康的勞動力市場。

美聯儲還有可能轉鴿嗎?就業數據還有可能反轉嗎?一是關注特朗普移民政策和裁減聯邦機構的推進力度;二是,下個月將公布非農年度修訂的最終結果,若大幅下調,可能再次削弱非農數據的公信力;三是,高利率對經濟的抑制作用傳導需要時間,經濟數據轉弱或在特朗普就職後逐步顯現。而在當前就業健康的情況下,美聯儲需要看到通脹更多次數連續的下降,才會落地下次降息。

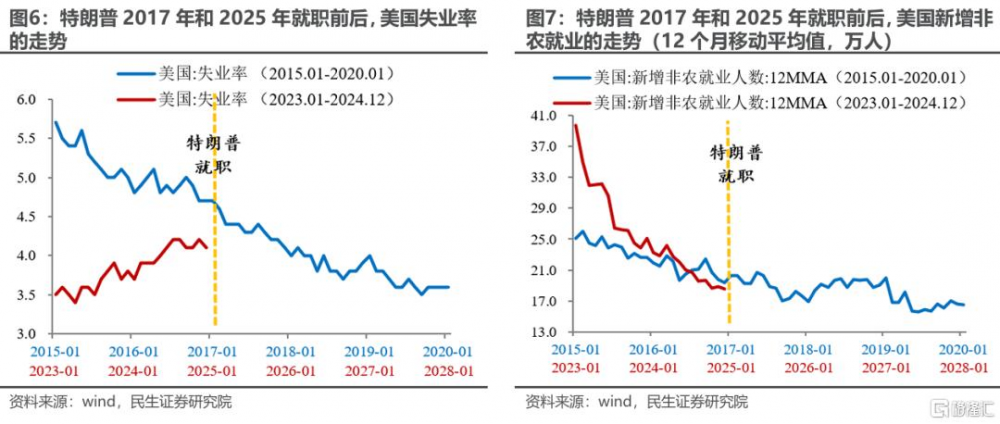

作爲特朗普上任前的最後一次非農,如此強勁的表現,也給特朗普不小壓力。

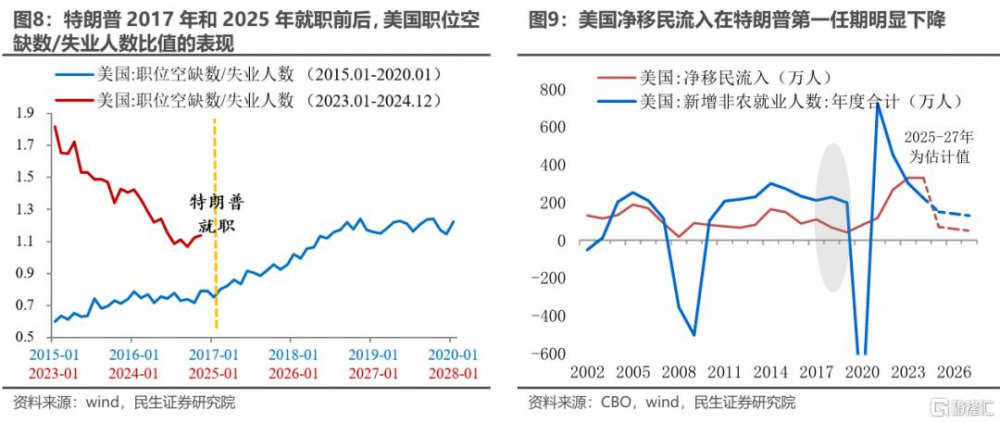

特朗普第一任期,“就業”是他最驕傲的成績單之一,截至2020年疫情發生前:美國增加了700萬個新工作崗位,是政府專家預測的三倍多;失業率達到3.5%是半個世紀以來最低;連續40個月職位空缺多於招聘人數;失業保險申請人數佔總人口比例創下有記錄以來的最低。

拜登離任前留下的強勁數據,或給特朗普施政帶來壓力。特朗普的難點在於,是否還能像第一任期一樣,失業率平穩下降、職位空缺/失業人數比值平穩上升?相對輕松的是,特朗普承諾促進制造業就業,而當前制造業就業低迷,2024全年制造業就業合計減少8.7萬人,在私營部門13個細分行業中表現最差。

影響就業的政策因素包括:聯邦官員縮編,或導致新增就業滑坡、失業率上升;淨移民流入大幅減小,或令新增就業和失業率均下降;而加關稅對就業的影響具有雙面性,對不同行業的影響更爲復雜。

風險提示:特朗普的經濟政策超預期,美國經濟基本面變化超預期。

注:本文爲民生證券2025年1月11日發布的《美國非農就業數據點評:誰更中意非農?特朗普or美聯儲》。分析師:裴明楠 SAC編號 S0100524080002

標題:誰更中意12月非農?特朗普or美聯儲

地址:https://www.iknowplus.com/post/183277.html