流動性“壓力測試”:美聯儲何時結束縮表?

摘要

2022年6月至2024年底,美聯儲已累計縮表近2萬億美元。美國貨幣市場的流動性狀況如何?隨着降息周期的开啓,縮表的終點還有多遠,2019年9月的“回購危機”或2023年10月的“國債恐慌”(treasury tantrum)是否會重演?

一、流動性“壓力測試”:逆回購降至千億,美聯儲縮表有何“變數”?

美聯儲非常規貨幣政策的“正常化”有一定的次序,但並不能機械地參照歷史經驗認爲,隨着降息周期的开啓,縮表的終點就近在咫尺了。這是因爲,利率正常化和資產負債表正常化是兩套決策框架。所以,不能因爲2024年9月美聯儲开始降息,就推斷縮表的終點臨近。

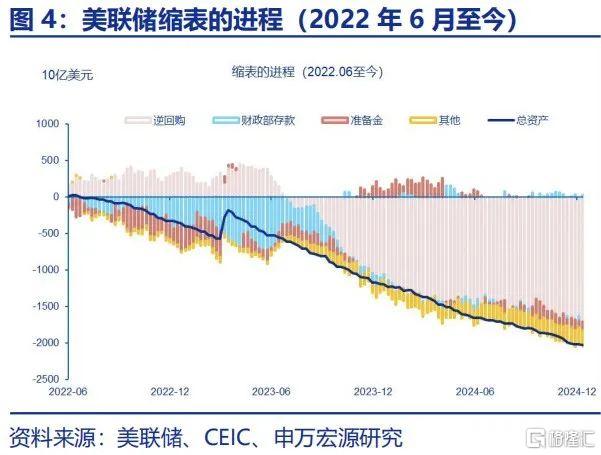

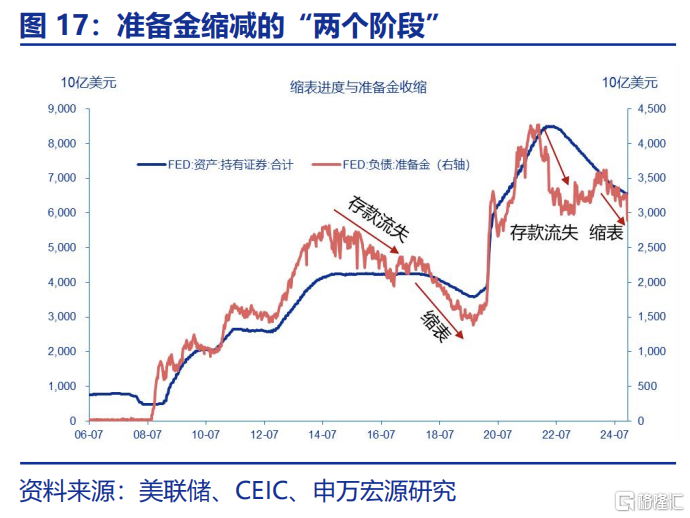

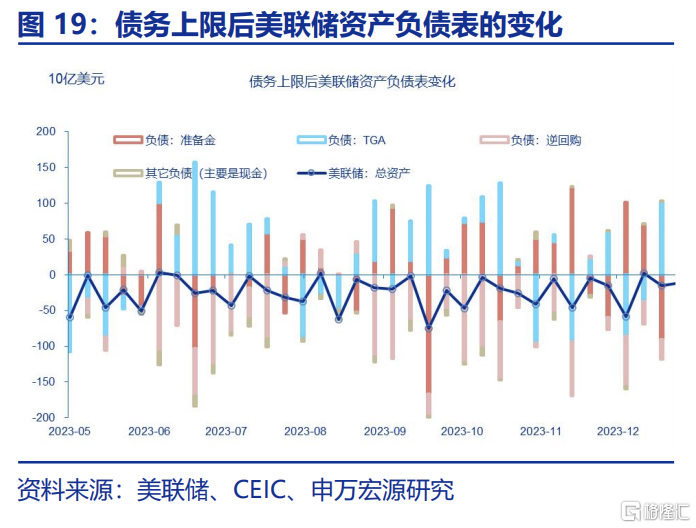

2022年6月至今,美聯儲已經縮表2萬億,但准備金“幾乎沒有變化”。這主要是因爲逆回購“補充”了縮表和財政融資“吸收”的流動性。但是,逆回購作爲“備水箱”的功能即將“行至水窮處”。聯邦基金市場將面臨“壓力測試”,美聯儲的縮表計劃也將不得不相機抉擇。

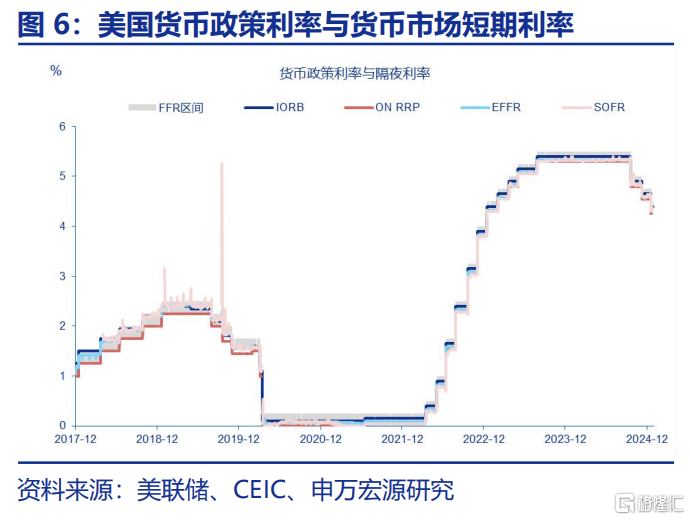

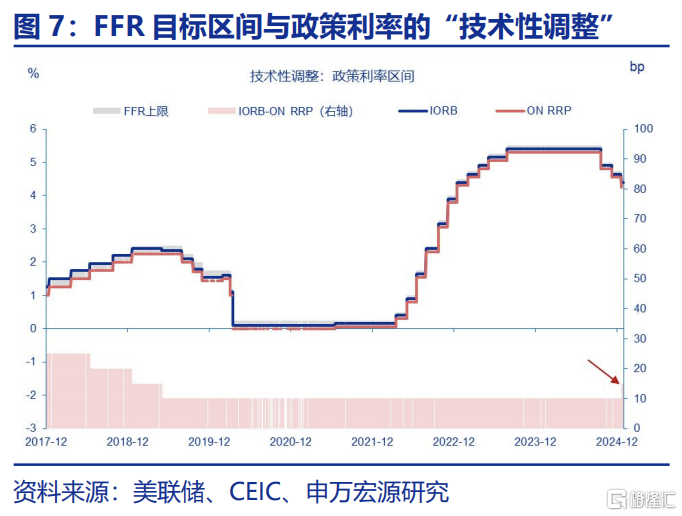

一般而言,在縮表“下半場”,隨着流動性趨於緊張,美聯儲會“技術性”下調政策利率,以防止貨幣市場利率突破FFR目標區間上限。2024年12月例會,美聯儲“技術性”下調了隔夜逆回購利率30bp至425bp,這一技術性調整將緩解利率“擊穿”FFR區間上限的壓力。

二、縮表的進程:縮表2萬億後,美國貨幣市場的流動性是否依然“過剩”?

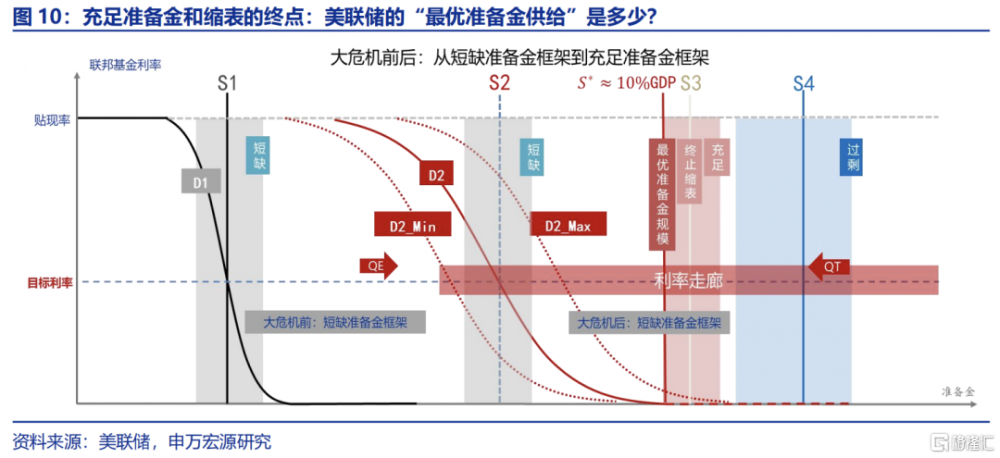

美聯儲縮表的指導原則是將准備金供給從“過剩”狀態轉變爲“充足”狀態,即在“短缺”之前結束縮表。可以從數量、利差或彈性等方面觀察准備金供給的狀態。原理上,隨着准備金供給從過剩走向短缺,准備金需求曲线將從平坦轉變爲陡峭、利差的波動性擡升、彈性由零轉負。

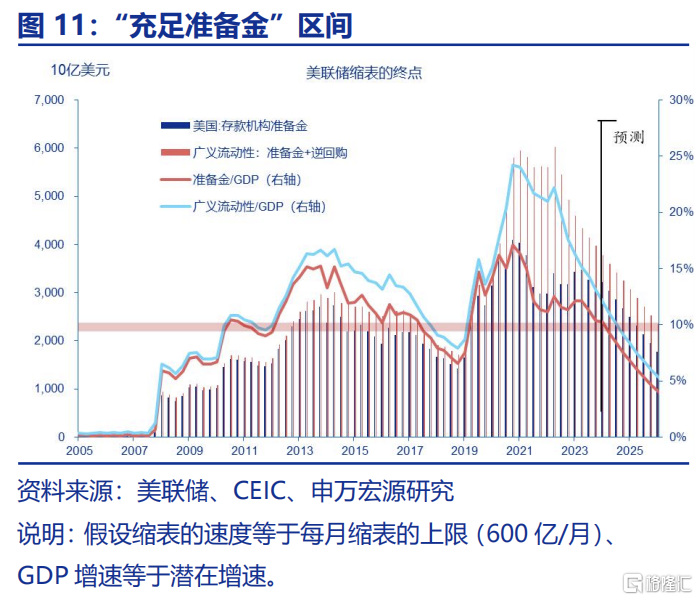

基於2017-2019年縮表的經驗:當准備金/GDP的比例大於10%時,准備金相對“過剩”;當比例下降到10%以下時,准備金進入“充足”區間;當比例下降到8%以下時,准備金开始出現短缺;當比例下降至6%時,貨幣市場出現了“回購危機”——准備金供給極度“短缺”。

美國貨幣市場的流動性整體仍處於“過剩”狀態,但局部領域或已處於“充足”狀態。截止到2024年底,准備金/GDP的比重已經下降到10.9%,相比2022年6月下降了2個百分點。刻舟求劍且粗略而言,預計2025年年中准備金供給或將進入“充足”區間,2026年初开始進入“短缺”區間、2026年3季度將進入“極度短缺”區間(准備金/GDP=6%)。

三、縮表的終點:2019年9月“回購危機”還是2023年10月“國債恐慌”?

2025年是美國貨幣市場廣義流動性從“過剩”向“充足”轉變的年份,或將是聯儲結束縮表的年份。假設2025年不再調整縮表計劃,至2025年底,美聯儲合計將縮表5,400億,總資產將下降至6.3萬億,准備金將下降至2.4萬億(其他負債不變),准備金/GDP的比例約爲8%。

2019年“回購危機”是否會重演?重演的概率較低:(1)有了上一次的經驗和教訓,美聯儲或在准備金供給略高於“充足”水平時,減緩並停止縮表;(2)美聯儲在完善“利率走廊”體系,比如在2021年7月創設了常備回購便利(SRF);

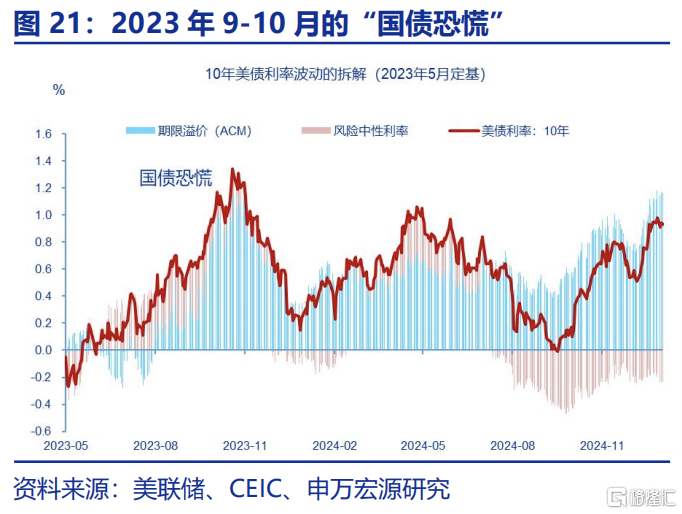

一個潛在的擾動因素是新一輪“債務上限”談判——可能導致准備金的大幅波動,進而擾亂美聯儲縮表的節奏。2023年秋季“國債恐慌”(treasury tantrum)期間,10年美債利率突破5%,原因包括聯儲縮表、國債發行量增加,以及經濟韌性和美聯儲政策不確定性等。2025年,這三個因素依然存在,如果疊加出現,仍可能導致美債利率向上出現超調。

風險提示:地緣政治衝突升級;美國經濟放緩超預期;美聯儲再次轉“鷹”

報告正文

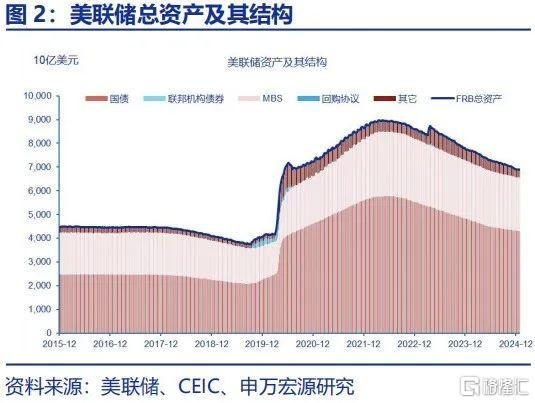

2022年6月至2024年底,美聯儲累計縮表近2萬億美元。美國貨幣市場的流動性狀況如何?隨着降息周期的开啓,縮表的終點還有多遠、2019年9月的“回購危機”或2023年10月的“國債恐慌”(treasury tantrum)是否會重演?

一、流動性“壓力測試”:逆回購降至千億,美聯儲縮表有何“變數”

美聯儲非常規貨幣政策的“正常化”有一定次序,但並不能機械地參照歷史經驗認爲,隨着降息周期的开啓,縮表的終點就近在咫尺了。這是因爲,利率正常化和資產負債表正常化適用於兩套決策框架。2017-2019年縮表的經驗是,2019年7月美聯儲首次降息後,9月便結束縮表、並且隨即开始“擴表”(並非QE,而是通過正回購的方式)。那么,隨着2024年9月美聯儲开始降息,縮表的終點是否臨近了?

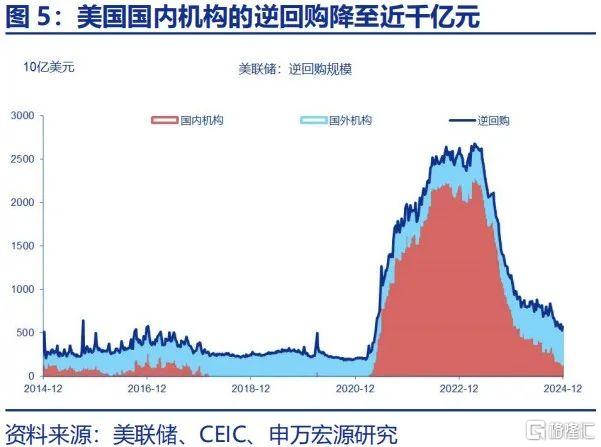

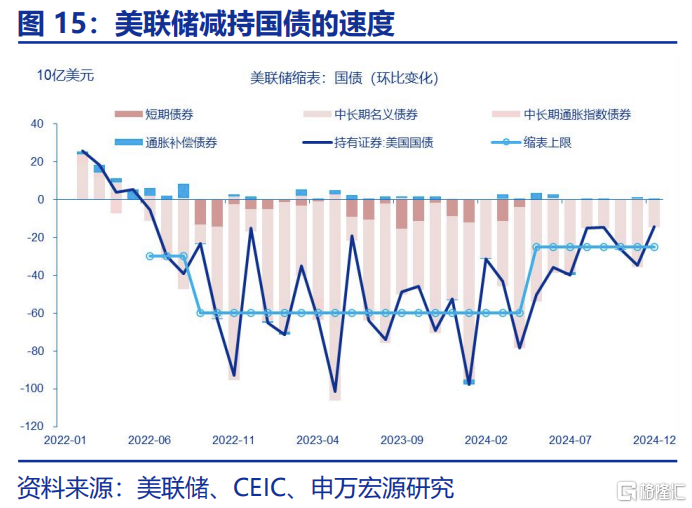

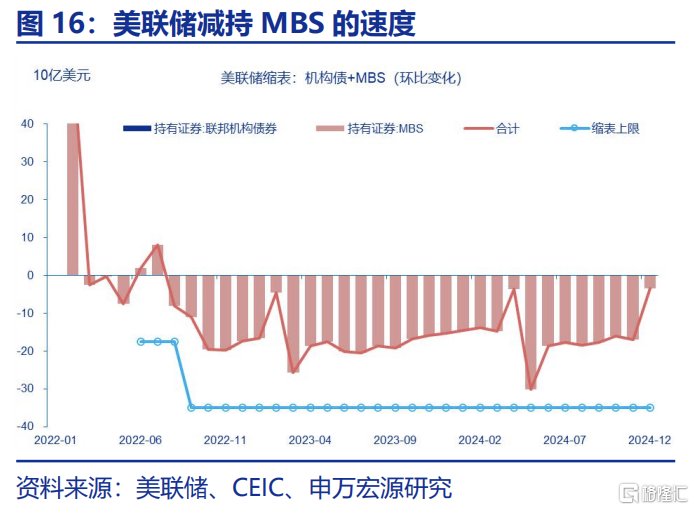

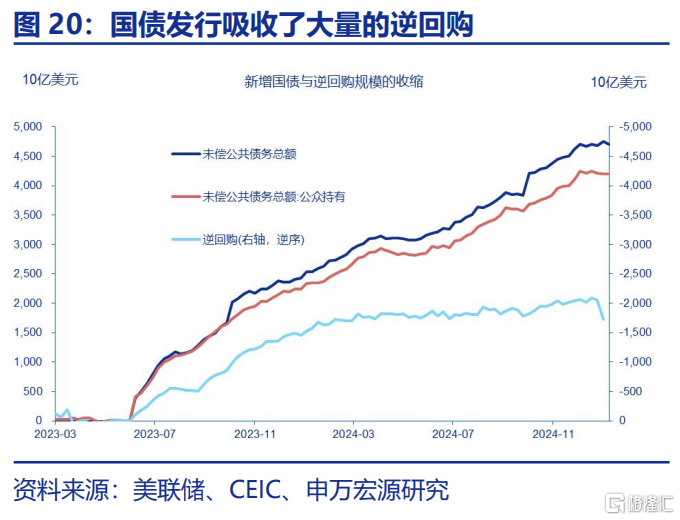

2022年6月至今,美聯儲已經縮表2萬億,但准備金“幾乎沒有變化”。截止到2024年底,美聯儲總資產規模從8.9萬億下降至6.9萬億(-2萬億)。其中,持有的國債從5.8萬億下降至4.3萬億(-1.5萬億),持有的MBS從2.7萬億下降至2.2萬億(-0.5萬億)。但負債側,准備金僅從3.3萬億下降到3.2萬億,逆回購(存款)則從2.3萬億銳減至0.6萬億(減少了1.7萬億)——減少的主要是國內機構的逆回購(從2萬億減少到了0.2萬億、最低時僅0.13萬億),其主要持有者爲貨幣市場基金(MMF)。一定程度上而言,正因爲逆回購“補充”了縮表和財政融資“吸收”的流動性,聯邦基金市場才平穩運行至今。

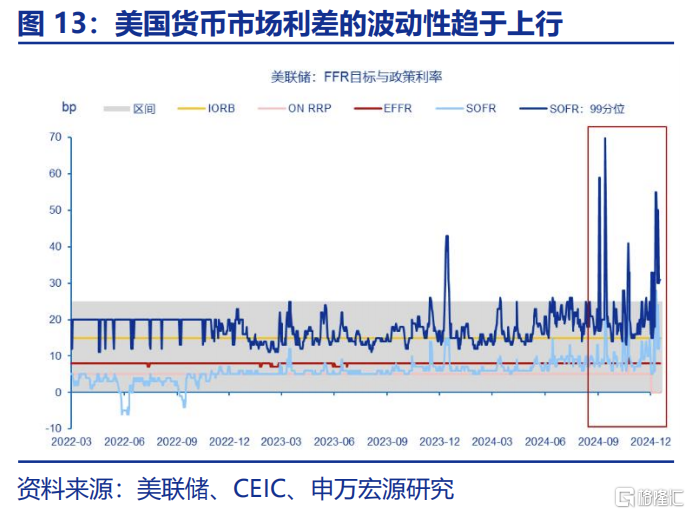

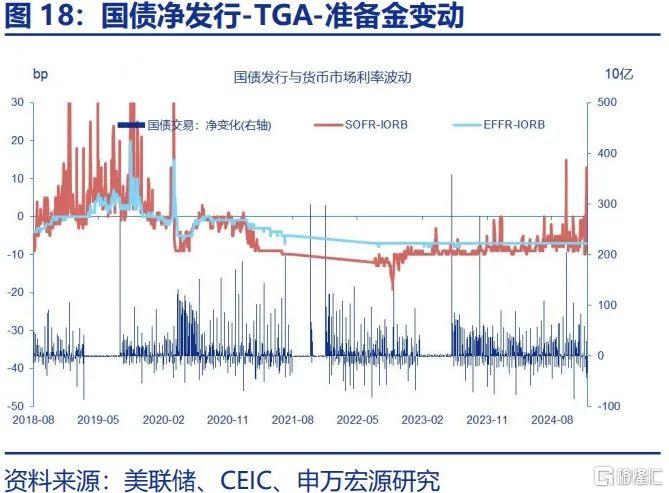

但是,逆回購作爲“備水箱”的功能即將“行至水窮處”。美國國內機構的逆回購存款或將進一步下行,待其消耗殆盡,後續縮表或財政融資將吸收准備金。聯邦基金市場2025年將面臨“壓力測試”,美聯儲的縮表計劃也將不得不相機抉擇。2024年12月例會,美聯儲在降息25bp、將聯邦基金利率(FFR)的目標區間下調至425-450bp的同時,還“技術性”下調了隔夜逆回購(ON RRP)利率30bp至425bp——與FFR目標區間的下限重合,與准備金利率(IORB,4.4%)的利差(IORB-ON RRP)從10bp擴大至15bp。這是因爲,有擔保的隔夜融資利率(SOFR)的波動性顯著擡升、多次突破FFR上限。在執行說明(Implementation Note)中,美聯儲聲稱,“將逆回購利率設定爲FFR目標區間的下限,旨在支持貨幣政策的有效實施和短期融資市場的平穩運行。”這一技術性調整壓縮了逆回購的套利空間,或將進一步壓縮逆回購規模、階段性緩解縮表對准備金的“吸收”壓力。

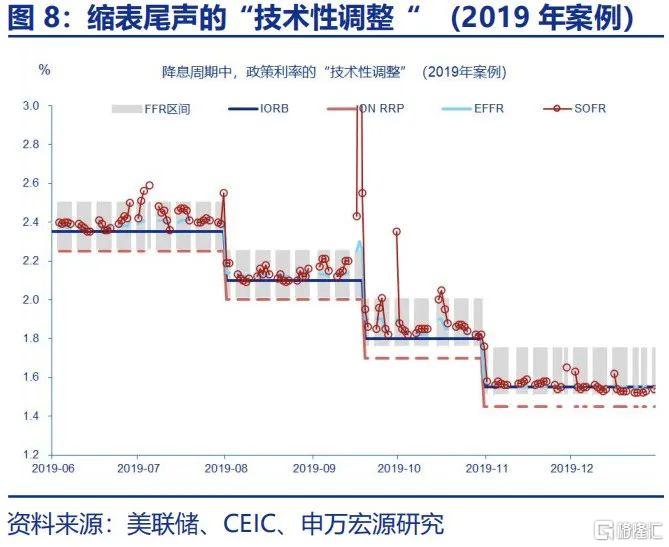

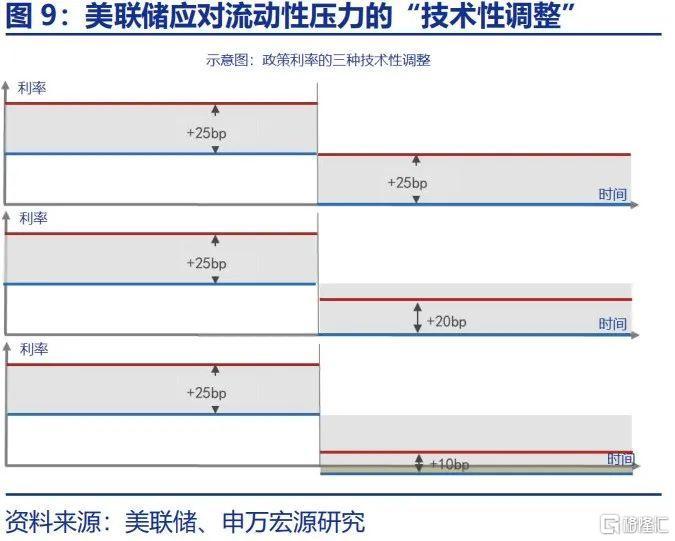

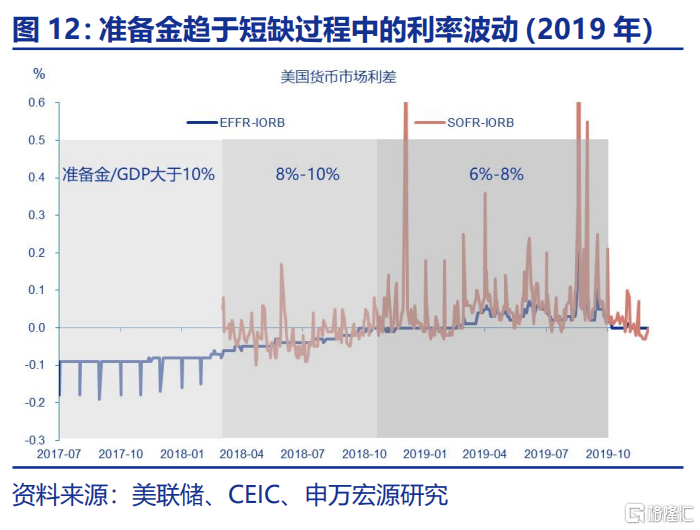

一般而言,在縮表“下半場”,隨着流動性趨於緊張,美聯儲會“技術性”下調政策利率(IORB或ON RRP),以防止貨幣市場利率突破FFR目標區間上限。具體而言:(1)僅下調IORB(IORB-ON RRP利差縮小);(2)僅下調ON RRP(IORB-ON RRP利差擴大);(3)同時下調IORB和ON RRP,且下調幅度可以不同。極端情形下,ON RRP可以低於FFR目標區間下限,例如2019年案例。在2019年7月首次降息25bp時,FFR目標區間、IORB和ON RRP均下調了25bp(ON RRP利率等於FFR目標區間下限)。但在9月第二次降息時,美聯儲將FFR目標區間下調了25bp(下降至1.75-2%),但將IORB和ON RRP利率均下調了30bp。10月第三次降息時操作類似,FFR目標區間下降至1.5-1.75%,IORB和ON RRP利率分別下降至1.55%和1.45%——利差不變,但ON RRP比FFR區間下限低5bp。這主要是因爲,隨着縮表的推進,准備金的持續收縮導致貨幣市場流動性出現了“短缺”,並最終在2019年9月中旬制造了一場“回購危機”(Repo Crisis)。

二、縮表的進程:縮表2萬億後,美國貨幣市場的流動性是否依然“過剩”

美聯儲縮表的指導原則是將准備金供給從“過剩”(abundant)狀態轉變爲“充足”(ample)狀態。理想狀態下,縮表結束的時點應落在“充足”水平之前。如何定義“充足准備金”?准備金是否“充足”,是相對於需求而言的,是動態而非靜態的、更可能是是一個區間而非某個具體數值。“充足准備金供應可以被描述爲這樣一種狀態:聯邦基金市場對准備金供需的重大短期變化並不特別敏感,但可能會有一些溫和的反應。”鮑威爾在2019年的一次演講中說:“即使在准備金需求波動的情況下,准備金的供給也要滿足需求。換言之,充足准備金供給等於准備金需求,加上允許准備金市場波動的緩衝 。” 但是,“准備金需求”和是未知的、時變的,美聯儲也只能“摸着石頭過河”。

原理上,可以從數量、利差或彈性等方面觀察准備金供給的狀態(本質上是一致的)。隨着准備金供給從(相對)過剩走向(相對)短缺,准備金需求曲线將從“平坦”轉變爲“陡峭”、利差的波動性擡升、彈性由零轉負。基於2017-2019年縮表的經驗法則:當准備金/GDP的比例大於10%時,准備金需求曲线基本上是水平的——准備金供給相對“過剩”;當准備金/GDP的比例下降到10%以下時,准備金需求曲线开始“陡峭化”(利差收窄)——准備金供給進入“充足”區間;當准備金/GDP下降到8%以下時,EFFR-IORB利差收斂到0,SOFR-IORB利差波動率顯著提升,說明准備金供給开始出現短缺狀態,當准備金/GDP下降至6%時,貨幣市場出現了“回購危機”——准備金供給“極度短缺”。

截止到2024年底,准備金/GDP的比例已經下降到10.9%,相比2022年6月下降了2個百分點(雖然准備金“幾乎沒有變化”,但分母端的名義GDP在高速增長),假設每個季度減少1,800億的速度估計(最高速度,實際速度約爲1,200億/季),且假設TGA等账戶規模保持不變,預計將在2025年2季度下降到10%以下、年底下降到8%。所以,刻舟求劍且粗略而言,2025年年中,准備金供給或將進入“充足”區間,2026年初开始進入“短缺”區間、2026年3季度將進入“極度短缺”區間(准備金/GDP=6%)。

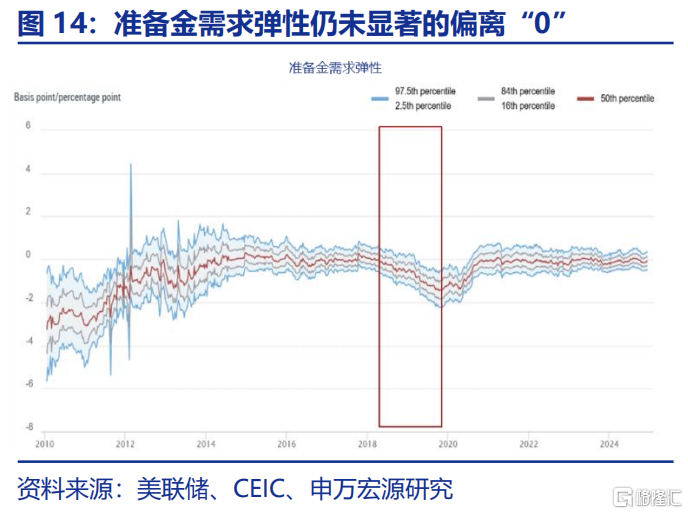

截止到2024年底,美國貨幣市場的流動性整體仍處於“過剩”狀態,但特定時點(季末)或已處於“充足”狀態。2025年,需密切關注貨幣市場利率的波動性或利差的彈性。雖然EFFR-IORB的利差仍然穩定在-7bp,基於EFFR計算的准備金需求彈性(Reserve Demand Elasticity)依然穩定在0附近、尚未出現“轉負”的跡象,但SOFR-IORB的利差的波動性顯著擡升,3季度末和2024年末均升至10bp以上——突破了FFR目標區間上限。從分布可以看出,75%分位數的SOFR利率就已經突破了4.5%上限。故可以說,雖然聯邦基金市場——貸方(lender)主要是以聯邦住房貸款銀行(FHLB)爲代表的政府支持機構(GSE),借方(borrower)主要是外資銀行——的流動性依然過剩,但其他非銀機構或中小銀行參與較多的短期融資市場的流動性或已經提前進入“充足”區間。如果與2017-2019年縮表周期相比,當前的流動性狀況或可類比於2018年上半年。

三、縮表的終點:2019年9月“回購危機”還是2023年10月“國債恐慌”?

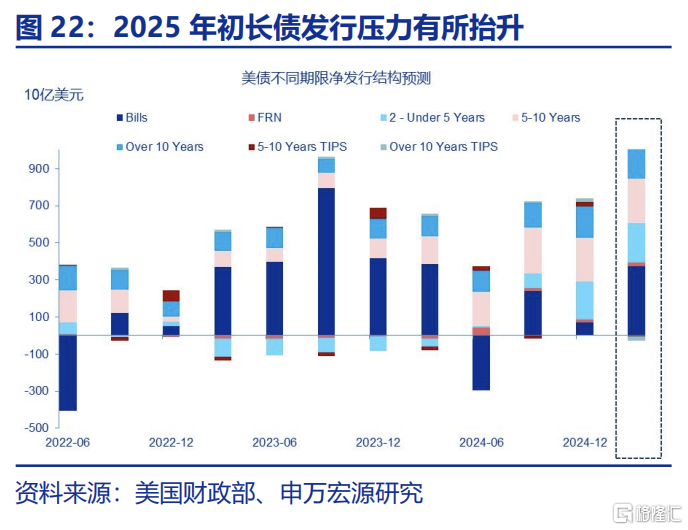

2025年是美國貨幣市場的廣義流動性從“過剩”向“充足”轉變的年份,也將是聯儲結束縮表的年份。自2024年5月放緩縮表以來,美聯儲每月縮表的上限從950億下降到了600億(國債250億,MBS350億)。實際情況是,國債基本按照250億/月的速度縮減,縮減MBS的速度約爲150億/月(受自然到期和提前償付的規模影響),合計400億/月(1200億/季)。假設2025年不再調整縮表計劃,至2025年底,美聯儲將合計縮表4,800億,總資產將下降至6.4萬億,准備金將下降至2.7萬億(假設其他負債科目不變),准備金/GDP的比例約爲8.8%(比前文假設的全速縮表高0.7個百分點)。

隨着縮表進入尾聲,美國貨幣市場的流動性也將進一步趨於緊張,2019 年“回購危機”是否會重演?我們傾向於認爲,重演的概率較低,如同 2021 年底放緩擴表

也爲再次造成恐慌一樣(Taper Tantrum)。

2019年9月 “回購危機”是如何發生的?一方面,准備金供給已處於短缺區間。2017年10月啓動縮表後,准備金开始加速下行。截止到2019年8月底,准備金降到了1.5萬億(9月18日進一步下降至1.39萬億),相比2017年9月(2.2萬億)減少了7,000億(降幅32%),相比2014年10月(2.8萬億)減少了1.3萬億(降幅46%)。准備金/GDP的比重從峰值時的15%下降到了7%以下,相對於商業銀行總資產的比重從峰值時的19%下降到了8%。另一方面,季末企業繳稅和國債拍賣的交割大幅增加了准備金需求,擴大了供求缺口。9月16日是企業季度繳稅的截止日,公司從銀行存款或貨幣市場基金(MMF)账戶中提取款項,轉入財政部在美聯儲的一般存款账戶(TGA);9月16日還有540億國債交割,增加了一級交易商回購融資需求。兩者合計“佔用”准備金約1200億。

“回購危機”重演的概率之所以較低,原因包括:(1)有了上一次的經驗和教訓,美聯儲2025年或謹慎推進縮表:一方面,在最終停止縮表之前可以再次放緩縮表(比如降低減持的國債上限);另一方面,在確認准備金進入“充足”區間之前結束縮表。2022年5月的縮表計劃指出,“爲確保平穩過渡,委員會計劃在准備金略高於充足水平時,減緩並停止縮表。”需要指出的是,在美聯儲停止縮表後,准備金還將由其他負債科目的增加而減少。所以,美聯儲計劃的停止縮表的時點或落在“過剩”區間,而後通過其它負債項目繼續“吸收”准備金、使其進一步下降至“充足”區間。SOMA經理Roberto Perli在2024年5月的公开演講中確認,“當FOMC判斷准備金余額略高於與充足准備金相符的水平時,它將指示公开交易櫃台停止縮表”。(2)美聯儲完善了“利率走廊”體系,比如在2021年7月創設了常備回購便利(Standing Repo Facility,SRF),“以作爲貨幣市場的後盾,支持貨幣政策的有效實施和傳導,以及市場的平穩運行”。

一個潛在的擾動因素是新一輪“債務上限”談判——可能導致准備金的大幅波動,進而擾亂美聯儲縮表的節奏。2023年6月1日暫停債務上限後,美債發行量大增。這是2023年秋季“國債恐慌”(treasury tantrum)的“催化劑”,導致10年美債利率突破5%,爲本輪加息周期的最高點。通過ACM模型的分解可知,美債利率上行主要是由期限溢價貢獻的,具體又可歸因爲聯儲縮表、國債發行量增加,以及經濟韌性和美聯儲政策不確定性等。2025年,這三個因素依然存在,如果疊加出現,仍可能導致美債利率向上出現超調。

就債務上限而言,如果共和黨與民主黨能夠順利地達成協議,再次出現債務供給壓力陡升的可能性不高。反之,如果債務上限生效,縮表將“吸收”准備金,但TGA账戶將“創造”准備金,短期內准備金供給壓力反而有所緩解;但是,在債務上限解決之後,縮表和TGA账戶都將“吸收”准備金,准備金供給壓力會快速增加。在這種情況下,美聯儲有可能選擇在債務上限解決前提前結束/暫停縮表。

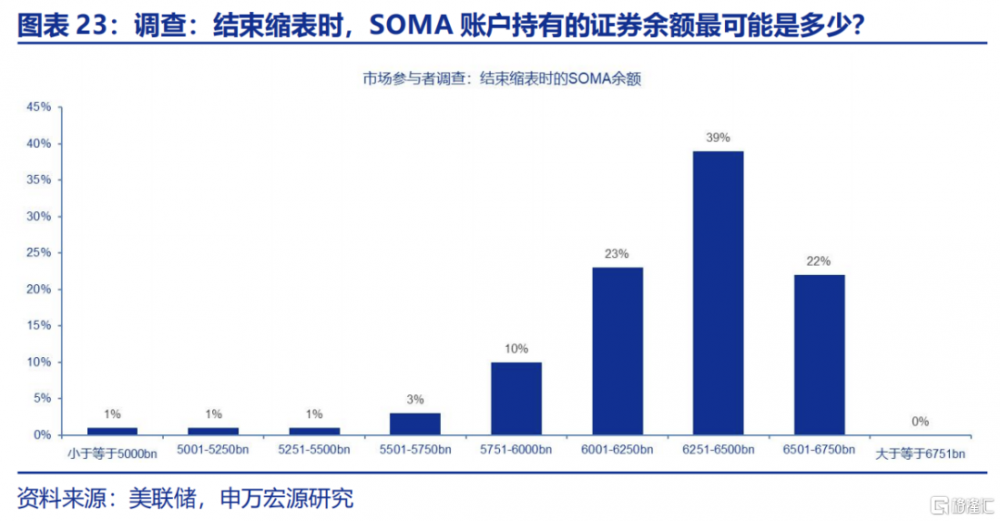

參考紐約聯儲的一級交易商和市場參與者調查(樣本量爲42),39%的調查者認爲,結束縮表的時點或落在SOMA账戶余額爲6.25-6.5萬億的區間。截止到2024年底,SOMA账戶持有的證券余額已經下降到6.5萬億。由此可見,美聯儲結束縮表的時點確實漸行漸近(2025年年中前後)。

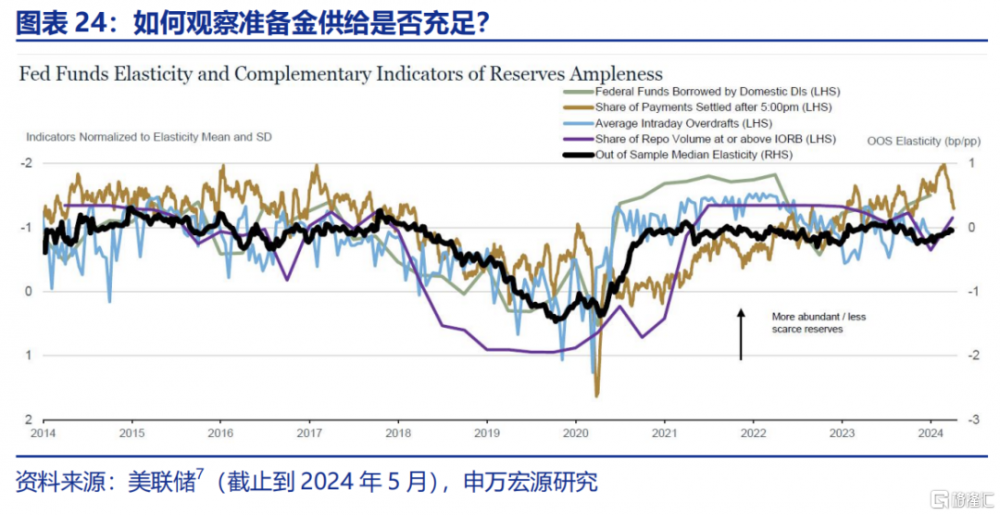

總而言之,最務實的做法永遠是“走一步、看一步”。實踐中,除前文提到的利率、利差或彈性指標,還可以觀察日內EFFR或SOFR的分布、國內銀行在聯邦基金市場中的融資規模,銀行間支付的時間,日間透支規模、大於或等於IORB的利率水平的回購份額。綜合而言,截止到2024年底,季末利率波動性的擡升,或顯示准備金供給已經處於“過剩”的尾部區間,該區間或延續至2025年中前後。屆時,美聯儲或將根據市場狀況,相機抉擇何時進一步放緩縮表,或直接停止縮表。

風險提示

1)地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2)美國經濟放緩超預期。關注美國就業、消費走弱風險。

3)美聯儲再次轉“鷹”。若美國通脹展現出更大韌性,可能會影響美聯儲未來降息節奏。

注:本文來自申萬宏源發布的《流動性“壓力測試”:美聯儲何時結束縮表?》,報告分析師:趙偉、陳達飛

標題:流動性“壓力測試”:美聯儲何時結束縮表?

地址:https://www.iknowplus.com/post/183519.html