中金:溫故知新,今年仍適合持券過節

摘要

春節假期臨近,市場對各類資產跨年行情的關注也有所提升,尤其是近期債市有所調整,投資者對是否要持債過年的探討增多。對以往債市春節前後變動統計來看,在經濟修復承壓的年份裏,節後利率通常會低於節前,而在經濟修復向好的年份裏,節後利率通常會出現一定的上行,分期限來看,短端利率在節後回落的概率相對高於長端利率。而考慮到當前經濟修復仍面臨較多的內外部挑战,我們認爲如果對照歷史經驗,節後利率下行的概率可能會相對更高。

歷史經驗可以提供一個很好的參考,同時也要看到,今年春節也具有一些不同於往年的擾動因素。一是考慮到今年春節靠前、年初交易日較少,疊加近期監管再度提示長債風險、使得債市情緒邊際收斂,我們認爲年初以來市場买入力量可能比較克制,目前倉位可能並沒有很重。二是特朗普將於1月20日正式上任,臨近我國春節假期,其潛在政策擾動對春節前資本市場的影響可能加大,對2017年特朗普上任後一周內的資本市場表現回溯來看,在其上任的一周內,各類資產價格波動邊際有所擡升。而此次特朗普在競選期間也曾透露上任後或將出台一系列行政令,相應可能也會壓低市場風險偏好。三是政策寬松預期仍在,雖然短階段伴隨美債利率和美元維持高位、人民幣相對美元重回7.3-7.4關鍵區域,我國央行政策放松可能會受到一定的外部環境約束,但從長期趨勢來看,如果今年1月央行沒有如市場此前的預期實施降息、降准等貨幣政策寬松措施,那么我們認爲這可能意味着春節過後政策潛在放松的概率會得到被動提升,進而對機構而言,基於“买預期、賣現實”的邏輯,持債過節仍提供了交易寬松預期兌現的機會,疊加債市本身積累了一定浮盈,投資者持債過節的心理壓力相對有限。

綜上,通過對過往春節債市行情分析,結合今年春節期間潛在的內外部環境特殊性評估來看,我們認爲持債過節可能仍是佔優策略。一是,當前國內經濟修復仍相對偏慢,尤其是居民消費端潛能仍待進一步釋放,對應利率節後大幅回升的風險相對可控;二是,今年春節較早,疊加近期監管對利率風險提示增多,部分機構當前的債券倉位可能並不高,意味着債市即便出現調整,其潛在拋壓也會較爲有限,反而可能會出現利率調整後市場補倉的情況;三是,特朗普上任時點離春節較近,而其上任後短期內可能籤署系列行政令,資本市場波動可能加大,風險偏好潛在回落可能也會推升投資者持債過節的意愿;四是雖然短期貨幣政策寬松受到的外部環境約束加大,但我們認爲可能不會改變年內寬松的趨勢,因此對機構而言,預期落地止盈的壓力相對可控,持債過節仍提供了交易寬松預期兌現的機會;五是債市年初以來表現向好、尚具備一定的浮盈空間,投資者在心態上可以接受一定的債市調整,同樣助於持債過節。因此綜合評估而言,我們依然建議投資者在年初積極配置,尤其是在利率大幅上行調整之際,可適度補倉,持債過節或仍是較優策略之一。

正文

春節假期臨近,市場對各類資產跨年行情的關注也有所提升,尤其是近期債市有所調整,投資者對是否要持債過年的探討增多。對歷史數據梳理來看,多數年份裏,春節前後債市波動相對有限,不過經濟修復承壓階段,節後利率低於節前利率的概率相對更高,而在經濟修復向好階段,節後利率往往會出現擡升,且擡升幅度通常較大。綜合考慮到今年春節節前面臨的海內外不確定性擾動可能仍較多,我們認爲節前避險需求可能仍佔上風,持債過節或仍是較優策略之一。

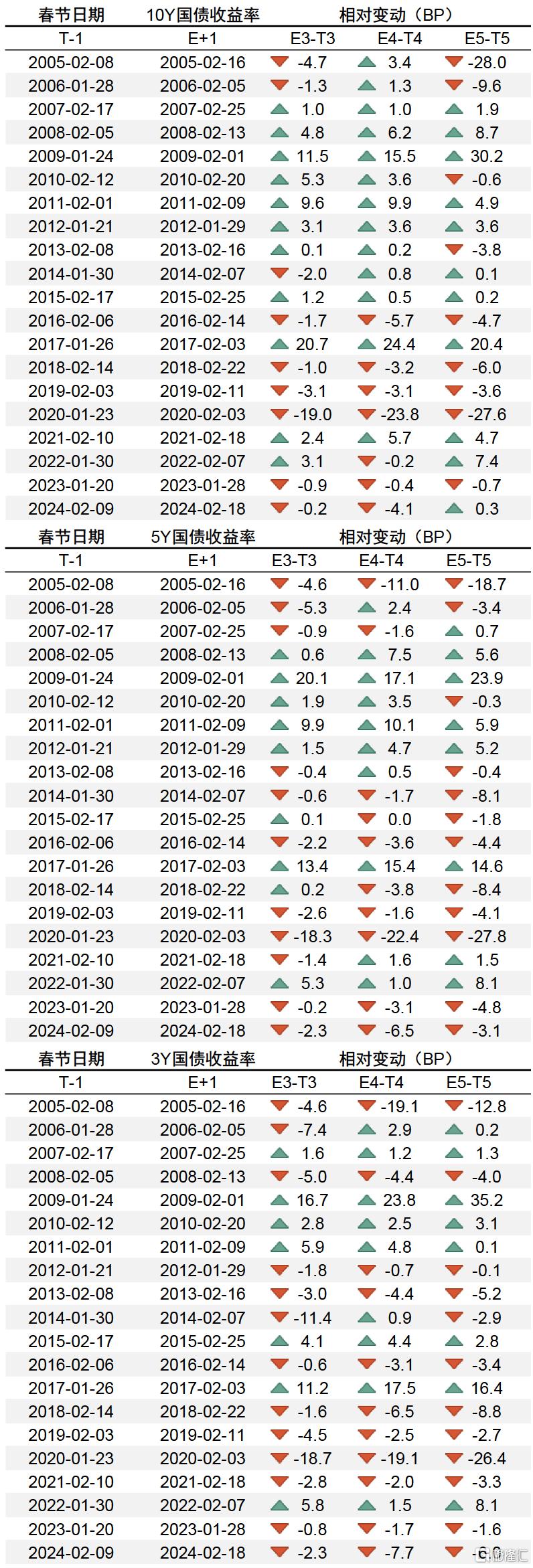

債市以往跨春節的表現如何?

對以往債市春節前後變動統計來看,假設春節首日爲T日,春節假期最後一日爲E日,T-1(T1)代表春節假期前最後一個交易日,E+1(E1)代表春節假期後第一個交易日,以此類推,可以看到多數年份裏,春節假期前後利率變動幅度不超過5bp(圖1),在經濟修復承壓的年份裏,節後利率通常會低於節前,典型如2014年、2018-2020年、2023-2024年;而在經濟修復向好的年份裏,節後利率通常會出現一定的上行,典型如2009-2012年、2017年。分期限來看,短端利率在節後回落的概率相對高於長端利率,例如以節後第3個交易日與節前倒數第3個交易日的利率變動衡量,自2005年以來,3Y、5Y、10Y國債利率出現下行的概率分別爲65%、55%和45%,我們認爲背後或源於資金面節後通常會轉向寬松,進而帶動短端利率表現會相對好於長端。而考慮到當前經濟修復仍面臨較多的內外部挑战,我們認爲如果對照歷史經驗,節後利率下行的概率可能會相對更高。

圖1: 債市跨春節行情表現

注:數據截至2024年12月31日 資料來源:Wind,中金公司研究部

此次春節前後面臨的內外部擾動有所增多

歷史經驗可以提供一個很好的參考,同時也要看到,今年春節也具有一些不同於往年的擾動因素。

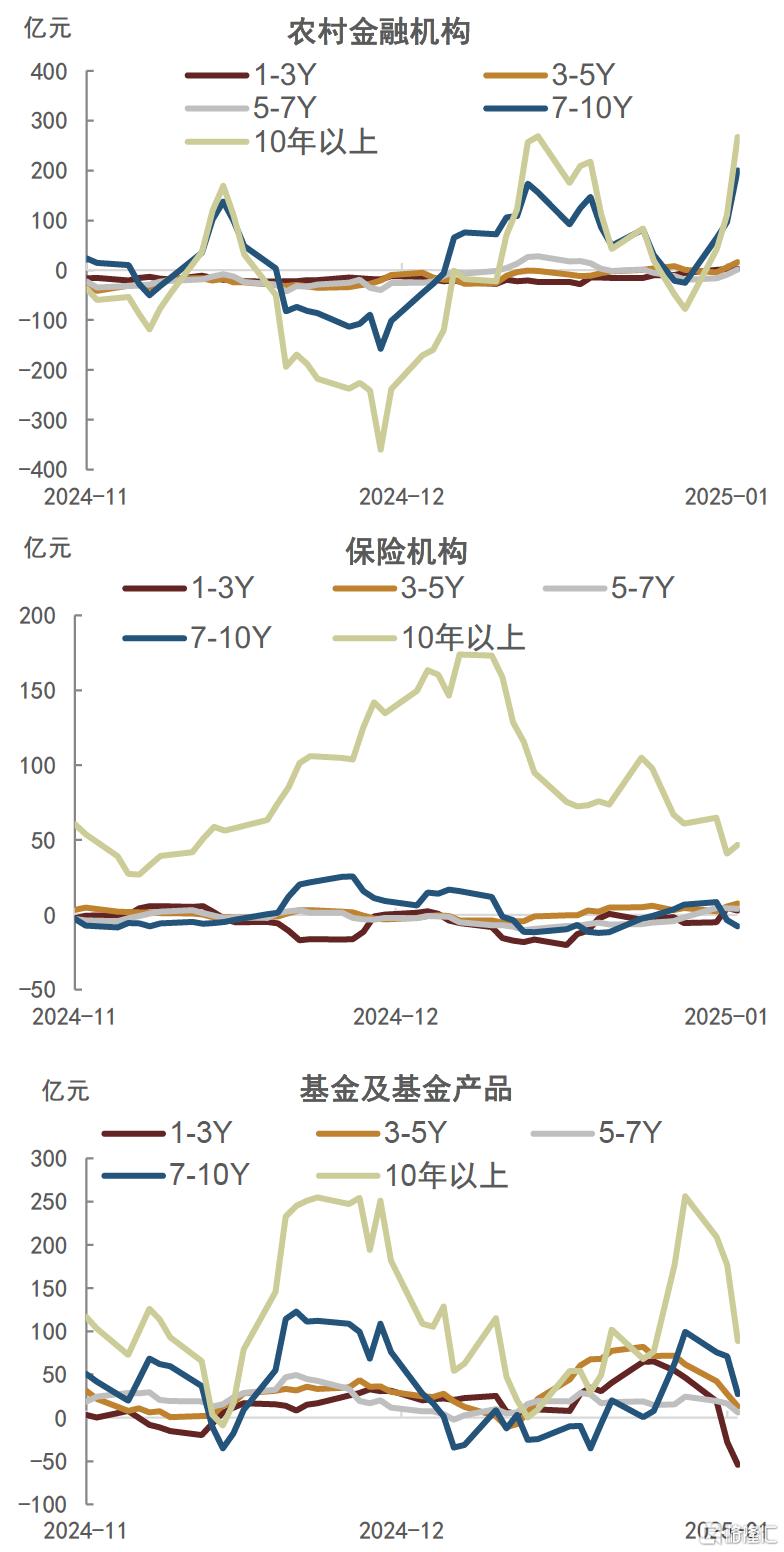

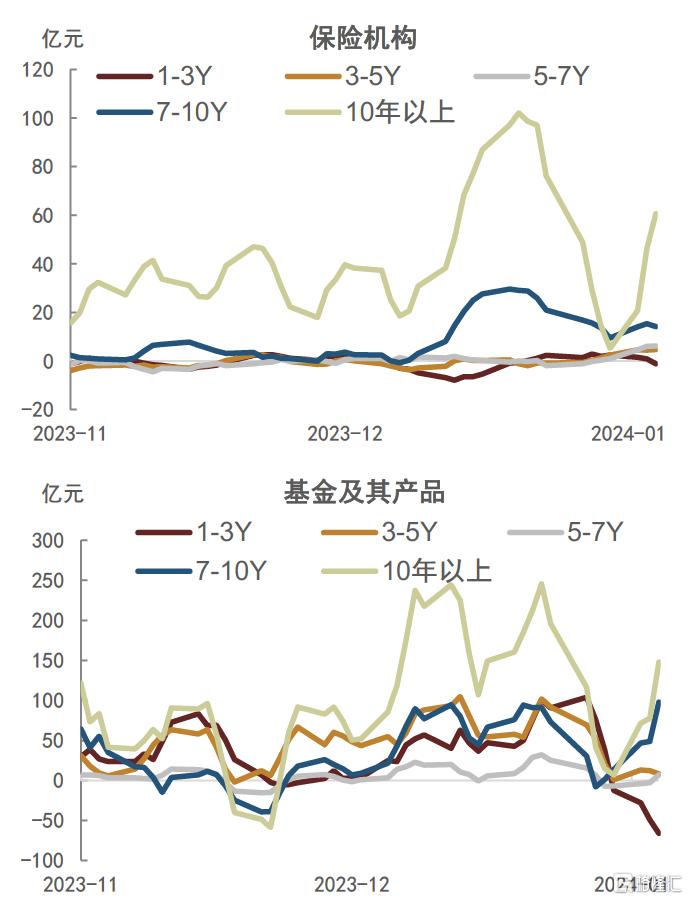

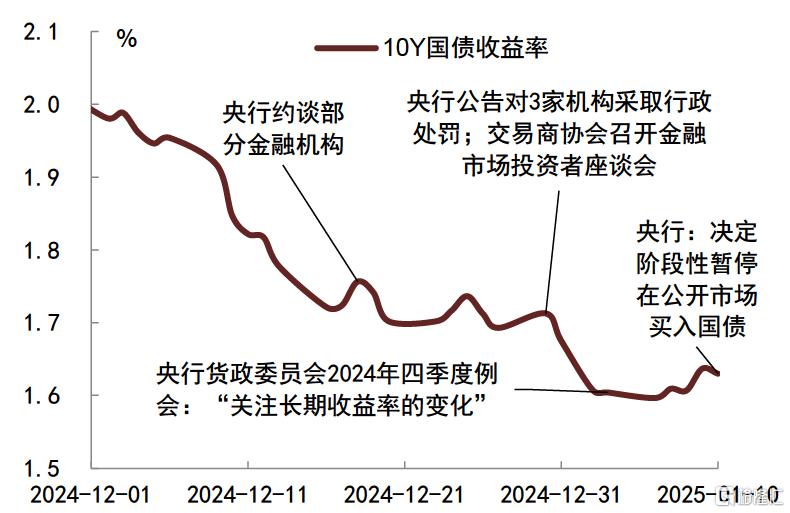

一是今年春節時點較早疊加近期政策引導,債市买入力量相對克制,部分機構的倉位可能並沒有很重。今年春節時間點較早,節假日首日爲1月28日,雖然債市投資者可能在去年年底、今年年初階段有提前布局債市投資的行爲,但因爲過年時間較早,可用布局建倉的區間跨度相對不長,意味着即便是機構开年搶配,可能增配債券的體量也相對有限。從日度二級市場淨买入情況看,1月市場买入力量相對克制,除農村金融機構淨买入力量邊際走強外,保險和基金整體淨买入力量相比12月均有所放緩(圖2)。包括與去年同期相比,也能看到保險和非銀等爲代表的機構債券淨买入力量的相對走弱(圖3)。部分機構債券买入情緒的降溫一方面可能源於近期利率下行過快,止盈訴求邊際擡升,另一方面可能也是部分受到了債市監管趨嚴以及政策預期引導的影響。隨着去年11月中下旬長債利率進一步加速下行、期限利差快速收斂,貨幣當局再度加強預期引導。如去年12月18日,央行約談部分金融機構,要求“要密切關注自身利率風險等風險狀況,提高投研能力,加強債券投資穩健性” ;12月30日,央行公告對3家違反銀行間債券交易相關規定的機構採取行政處罰、以維護債市秩序,交易商協會於同日召开金融市場投資者座談會、指出“市場利率過快下行,利率風險逐步顯現……需要監管部門和自律組織加強預期引導”等;今年1月3日,央行貨幣政策委員會2024年四季度例會上提出下階段“充實完善貨幣政策工具箱,开展國債买賣,關注長期收益率的變化”;1月10日,央行公告“2025年1月起暫停开展公开市場國債买入操作,後續將視國債市場供求狀況擇機恢復”等。在此背景下,債市投資者前期高漲情緒邊際降溫,長債利率下行速率邊際放緩(圖4)。整體而言,考慮到今年春節靠前、年初交易日較少,疊加近期監管再度提示長債風險、使得債市情緒邊際收斂,我們認爲年初以來市場买入力量可能比較克制,目前倉位可能並沒有很重。

圖2: 主要機構二級淨买入趨勢

注:僅包含利率債品種(國債、政金債、地方債),5個交易日移動平均值,數據截至2025年1月8日 資料來源:CFETS,中金公司研究部

圖3: 去年同期保險和基金年初买入較爲積極

注:僅包含利率債品種(國債、政金債、地方債),5個交易日移動平均值,數據截至2024年1月19日 資料來源:CFETS,中金公司研究部

圖4: 近期貨幣當局再度提示長債風險

注:數據截至2025年1月10日 資料來源:iFinD,中國人民銀行,交易商協會,中金公司研究部

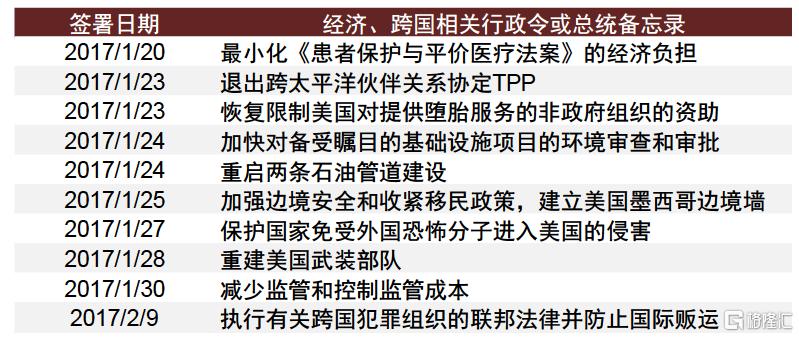

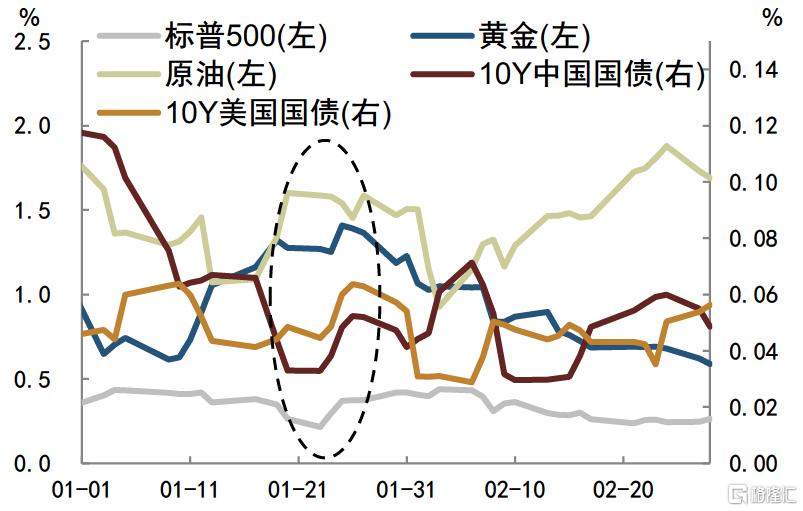

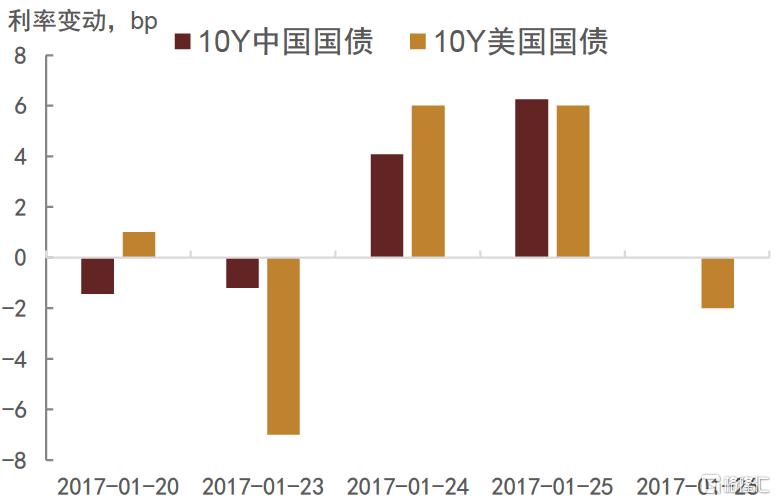

二是特朗普將於1月20日正式上任,其潛在政策擾動對春節前資本市場的影響可能加大。由於美國總統籤署行政令不需要通過國會投票,因此新當選的總統在正式上任後,爲盡快推進其競選期間的政策主張,往往會在短期內籤署一系列行政令來推動政策落地,我們認爲特朗普這次上任可能也會採取同樣的行動,即通過籤署系列行政令,來兌現其競選時的部分政策主張。參考特朗普2017年上台後行政令籤署情況,特朗普在當年上任第一天就籤署了叫停奧巴馬《平價醫療法案》的行政令,而後第四天籤署了退出跨太平洋夥伴關系協定(TPP)的總統備忘錄;此後還籤署了與邊境安全、移民政策、國防安全、建設石油管道有關的等一系列行政令和總統備忘錄(圖5)。整體來看,2017年特朗普上任後的短期政策重點放在了上屆政府的醫療法案以及爭議石油管道,加強對外貿易、邊境移民、國土安全等相關政策。而對2017年特朗普上任後一周內的資本市場表現回溯來看,在其上任後的一周內,各類資產價格波動邊際有所擡升(圖6),中美國債在其任期开始後的第二至第四個交易日期間波動明顯高於正常水平,其他大類資產方面,原油和黃金價格波動也有明顯放大(圖7)。而此次特朗普在競選期間也曾透露上任後或將出台一系列行政令,主要包括對墨西哥和加拿大進口商品徵收25%的關稅、對中國商品徵收額外關稅、取消拜登政府對能源生產的限制、結束電車強制令、取消天然氣出口禁令以及實施美國歷史上最大規模非法移民驅逐行動。1月9日,特朗普也在媒體中透露“考慮利用《國際經濟緊急權利法案,IEEPA》來指定新的關稅計劃”,該項法案授權總統在國家進入緊急狀態期間,無需經過國會批准就可以實施關稅政策。如果特朗普按照承諾的在上任第一天內就籤署關稅、能源、移民等相關的多項行政命令,那么短期內可能會放大全球大類資產的波動性,相應可能也會壓低市場風險偏好。對於國內市場而言,特朗普上台之際臨近我國春節假期階段,若其在此階段籤署前述行政命令,那么無論是我國宏觀經濟政策層面、還是境內資本市場層面可能都會因假期因素而無法完全及時應對,我們認爲這或會給我國風險資產等方面帶來一定不確定性,而這種不確定性和心理壓力擾動可能是往年所沒有的。從風險對衝角度考量,機構持債券過節的意愿可能會相應上升。

圖5: 2017年特朗普上任後1個月內籤署的部分行政令和總統備忘錄

資料來源:Federal Register,CNN,中金公司研究部

圖6: 2017年特朗普上任後各類資產波動邊際擡升

注:數據期間爲2017年1月1日至2月28日,中美國債波動採取過去10個交易日利率標准差衡量,其他資產採取過去10個交易日日度價格變化的標准差衡量 資料來源:Wind,中金公司研究部

圖7: 2017年特朗普上任後全球資產日度變化

資料來源:Wind,中金公司研究部

三是政策寬松預期仍在,疊加債市本身積累了一定浮盈,投資者持債過節的心理壓力(擔心虧損)相對有限。考慮到市場目前對2025年全年宏觀政策逆周期調節加碼的預期仍偏強,尤其是貨幣政策寬松預期尚在。雖然當前受海外利率擡升和美元走強的約束,貨幣政策放松面臨的外部環境約束有所加大,尤其是考慮到最新美國非農數據強勁進一步推升了美債利率和美元表現,人民幣貶值壓力有所加大,但我們認爲這種約束更多是階段性的,而非趨勢性的。參考去年二三季度的情況來看,彼時同樣是美元和美債利率走升加大了人民幣貶值壓力,央行也曾階段性保持了一定的政策定力,但在9月美聯儲开啓降息之後,人民幣貶值壓力暫緩,我國貨幣政策放松的空間打开,央行在9月开啓降息且降息力度有所加大。因此,雖然短階段伴隨美債利率和美元維持高位、人民幣相對美元重回7.3-7.4關鍵區域,我國央行政策放松可能會受到一定的外部環境約束,但從長期趨勢來看,如果今年1月央行沒有如市場此前的預期實施降息、降准等貨幣政策寬松措施,那么我們認爲這可能意味着春節過後政策潛在放松的概率會相應提升,進而對機構而言,預期落地止盈的壓力相對可控,基於“买預期、賣現實”的邏輯,持債過節仍提供了交易寬松預期兌現的機會。而對於具體的政策寬松落地時間,我們認爲可能還是要看美國基本面的變化,如我們在《美債利率走勢的核心矛盾和反身性》報告中提及,美國目前面臨的“三高”壓力仍在擡升,當前最棘手的問題就是高利率,隨着美債利率的進一步擡升,政府部門和企業部門面臨的壓力都可能上升,美國經濟動能面臨的放緩壓力也會相應增加,我們認爲如果美國經濟波動加大,特朗普政府可能也會重新審視相關政策,甚至不排除轉向優先應對高利率對經濟潛在負面衝擊的可能。此外,年初以來債市利率、主要是長債利率仍趨於下行,以中債新綜合淨價指數衡量的債市浮盈約0.16%,在此基礎上,我們認爲即便債市節後出現小幅回調,但只要調整幅度相對有限(不超過5bp),其利率變動對總體盈利的影響可能並不大,多數機構可能仍有望實現盈余,而若回調幅度較大,考慮到利率債品種二級市場流動性相對充足,機構及時止盈的難度不大,且流動性摩擦成本比較可控,我們認爲可能也不會導致債市投資者面臨很大損失。

綜上,通過對過往春節債市行情分析,結合今年春節期間潛在的內外部環境特殊性評估來看,我們認爲持債過節可能仍是佔優策略。一是,當前國內經濟修復仍相對偏慢,尤其是居民消費端潛能仍待進一步釋放,對應利率節後大幅回升的風險相對可控;二是,今年春節較早,疊加近期監管對利率風險提示增多,部分機構當前的債券倉位可能並不高,意味着債市即便出現調整,其潛在拋壓也會較爲有限,反而可能會出現利率調整後市場補倉的情況;三是,特朗普上任時點離春節較近,而其上任後短期內可能籤署系列行政令,資本市場波動可能加大,風險偏好潛在回落可能也會推升投資者持債過節的意愿;四是雖然短期貨幣政策寬松受到的外部環境約束加大,但我們認爲不會改變年內寬松的趨勢,因此對機構而言,預期落地止盈的壓力相對可控,持債過節仍提供了交易寬松預期兌現的機會;五是債市年初以來表現向好、尚具備一定的浮盈空間,投資者在心態上可以接受一定的債市調整,同樣助於持債過節。因此綜合評估而言,我們依然建議投資者在年初積極配置,尤其是在利率大幅上行調整之際,可適度補倉,持債過節或仍是較優策略之一。

注:本文來自中金公司2025年1月11日已經發布的《溫故知新,今年仍適合持券過節》,報告分析師:東旭、耿安琪、祁亦瑋、陳健恆、範陽陽、李雪、薛豐昀

標題:中金:溫故知新,今年仍適合持券過節

地址:https://www.iknowplus.com/post/183520.html