適應低利率——2024年債市復盤和2025年展望

主要觀點

2024年債市走出了波瀾壯闊的牛市行情。如果以10年國債衡量,下行幅度是2014年以來最大的一年,全年下行88bps。融資需求不足與居民資產配置偏好下降共同形成極致的資產荒,是驅動利率大幅下行的主要原因。央行順時進行貨幣寬松,並且改變貨幣投放方式,進一步推動了利率下行.資產荒和信用風險的改善,導致信用利差同樣大幅壓縮,信用債开始越來越多的向久期要收益。期間監管提示長債風險和穩增長政策發力階段性帶來債市調整,但都未改變債市總體趨勢。

在經歷了2024年波瀾壯闊的債牛行情之後,債市已經進入低利率階段。這意味着票息難以貢獻足夠客觀的收益。截至2024年12月31日,1年國債、國开和AAA中票利率僅有1.08%、1.20%和1.68%,即使10年國債也只有1.68%。從票息角度,如果按0.3%-0.5%計算各類費用,如果不考慮資本利得,資管產品能夠給投資者提供的淨收益只有1.3%以內。對於短債和貨幣產品,可能會到1%以內。靜態的票息收益已經難以提供足夠的吸引力,這也會帶來整個固收市場和固定資產投資行業的明顯變化。而對投資機構,2025年面對的則是如何適應這種低利率狀態。2025年市場我們認爲可能會發生如下幾方面變化:

一、交易重於配置。由於進入低利率階段,因而市場能夠貢獻的票息收益有限,收益的差距更多來自通過交易獲得的資本利得。以交易爲目的的投資與配置爲目的的不同,前者买入的同時需要考慮何時賣出兌現收益,而後者則是持有至到期。相對於票息收益來說,資本利得長期對整個市場實際上是零和博弈,因而投資難度相對更大。交易重於配置,意味着投資中偏交易層面需要賦予更高的權重,例如更能直接反映交易結構的機構行爲。從機構行爲來看,理財、公募等行爲對信用債走勢的決定性,以及銀行行爲對利率債走勢的決定性都需要持續關注。同時,債券與貸款、存款之間相對比價,所反映的資金未來流向同樣是交易層面需要關注的焦點。而債券供給和預期變化往往也能夠在短期形成交易波動。

二、整體久期拉長。低利率環境下票息收益有限,那么用資本利得增厚,意味着投資者主觀上會拉長資產久期。同時,隨着政府債券、特別是地方債發行佔比的提升,以及國債發行久期拉長,底層資產供給的久期同樣拉長。因而整體市場的久期將出現較爲明顯的擡升。無論是利率,還是信用,投資方面市場都在會拉長久期。但隨着久期的拉長,利率波動對市場的衝擊也會加大,這對資產管理和市場風險管控來說,都增加了難度。

三、信用投資利率化。隨着信用風險的下降和票息收入的壓縮,信用債投資方面對風險的定價已經很低。信用投資也不在是以配置之後獲取票息爲主,而更多的也會加入到波段交易獲取資本利得。這意味着對信用債投資來說,側重方向會發生變化。下沉資質的性價比下降,而更能夠實現交易功能的流動性則變得更爲重要。對於信用資產來說,相對有限的票息收益重要性下降,主體風險研究性價比降低,而相對來說,交易行爲研究重要性提升。從投資方面來說,高流動性的中高等級信用債性價比要高於低流動性的信用債資產。

2025年,整體債市可能繼續維持強勢,但低利率環境下整體收益貢獻會下降,而交易行爲的加劇可能導致波動上升,投資難度加大。目前來看,貨幣寬松的趨勢延續,同時,融資需求偏弱以及居民增加低風險偏好資產配置趨勢不變,整體資產荒延續,因而利率依然處於下行趨勢中。但隨着利率進入到低水平階段,能夠給投資者提供穩定收益的空間受限,固收產品規模也可能隨之下降。而隨着交易行爲加劇以及市場久期拉長,市場波動性也將進一步加大,這會增加相應的投資難度。

風險提示:基本面變化超預期,政策變化超預期,寬信用推進低於預期。

正文

2024:極致資產荒下的大牛市

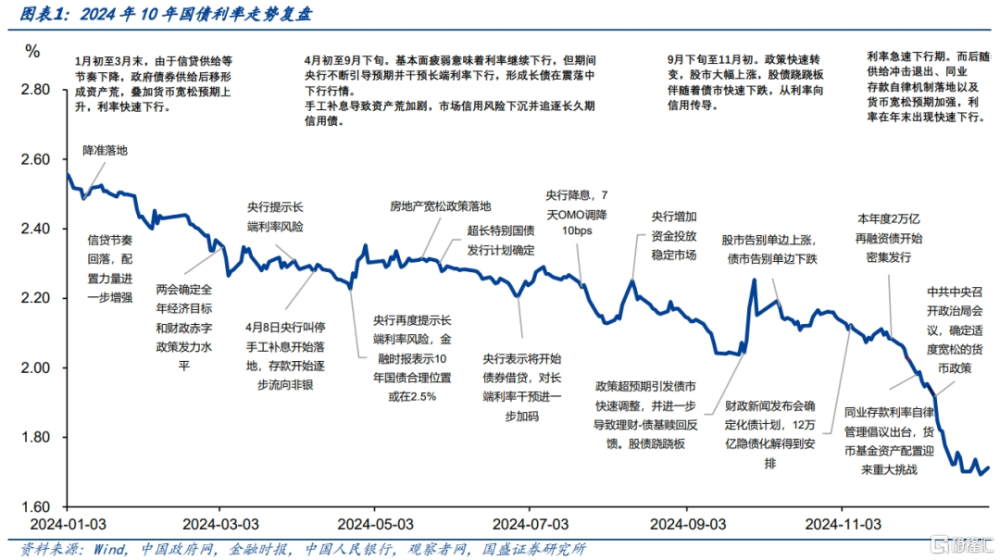

2024年債市走出了波瀾壯闊的牛市行情。2024年債券利率呈現單邊大幅下行趨勢,2024年年初开始到3月,由於信貸增速放緩,政府債券發行節奏緩慢,資產荒加劇,利率出現明顯的下行行情。10年國債利率從2023年末的2.56%下降至2024年3月最低的2.27%附近。而後從4月开始,央行逐步提示長端利率過度下行風險,並且不斷升級警示程度。7月初,央行宣布將开始借券,對長端利率的幹預進一步加碼。在此過程中,長債利率基本上維持震蕩態勢,10年國債在2.23%-2.36%區間內窄幅震蕩。而7月下旬,央行再度降息,這再度打开利率下行空間,10年國債在8月初下降至2.13%低位附近。而後長債利率开始有所反彈,10年國債在不到半個月時間內快速上升至2.25%之後央行增加貨幣投放,以穩定市場。而後利率再度震蕩下行,並在9月20日左右下降至2.0%附近。9月底穩增長政策大幅發力,股市直线拉升,這導致債市資金大幅流出,並形成利率的快速回升,10年國債在不到6個交易日裏從2.05%左右上升至2.2%附近。而後隨着市場平穩,長債利率率先平穩下行。年末政府債券供給壓力釋放、同業存款自律機制落地、貨幣政策基調轉爲適度寬松,形成年末利率極速下行行情。10年國債利率從11月20日至年底,不到一個半月時間裏累計下行43bps。全年利率基本上單邊下行,利率即使有小的調整,幅度也較爲有限。

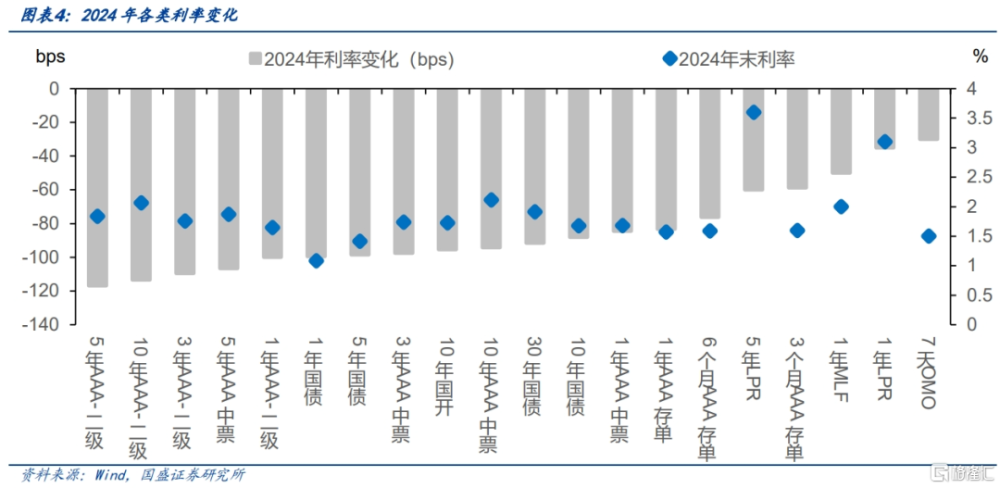

如果以10年國債衡量,下行幅度是2014年以來最大的一年。利率債方面,整體曲线大幅下移,10年國債全年累計下行88bps至1.68%,30年國債累計下行91.5bps至1.91%,1年國債累計下行99.5bps至1.08%。信用債方面,5年AAA中票和AAA-二永全年分別下行106.6bps和116.8bps,超長信用同樣有顯著下行,10年AAA中票利率全年累計下行94.2bps。債券利率大幅下行背後,是實體融資需求不足、居民資產配置結構變化以及貨幣寬松共同驅動的結果。

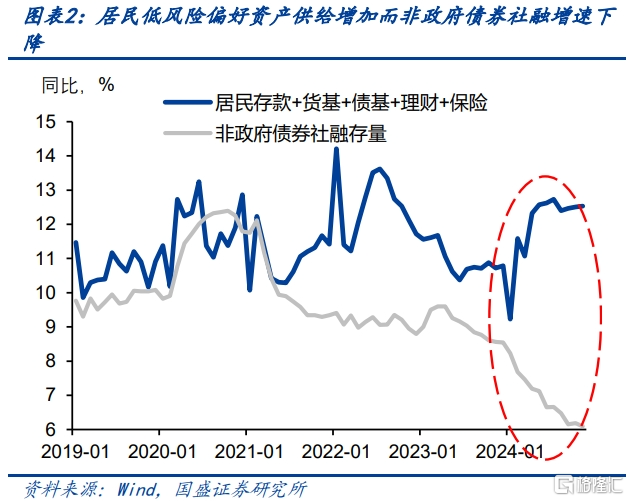

融資需求不足與居民資產配置偏好下降共同形成極致的資產荒,是驅動利率大幅下行的主要原因。由於居民購房需求偏弱以及實際利率偏高,實體融資需求不足。而與2023年不同的是,政策對資金空轉以及虛增信貸進行了限制管控,打擊了手工補息等行爲。融資增速明顯下降,社融增速從2023年末的9.5%下降至2024年11月的7.8%,非政府債券社融同期更是從8.5%下降至6.1%。這導致市場上金融機構可獲得資產規模的明顯縮減,資產供給明顯不足。

同時,居民資產配置流向低風險資產,這明顯增加了債券市場資產供給規模。居民儲蓄保持穩定,而購房需求下降之後,居民儲蓄更多流向低風險偏好的存款、理財、保險以及債基貨基等資產上。這導致這些金融產品資金來源快速增長,截至2024年11月,這些金融資產規模合計增長12.5%,規模合計增長26萬億左右。而在貸款、非標等資產收縮情況下,這些金融產品主要的配置方向則成爲債券,因而債市資金流入明顯增加。資產供給不足而資金流入大幅增加,形成了債市的資產荒。

央行順時進行貨幣寬松,並且改變貨幣投放方式,進一步推動了利率下行。整體利率下行趨勢下,央行也順應進行了貨幣寬松。2024年,央行調降7天OMO累計30bps,調降1年MLF利率累計50bps,調降1年和5年LPR累計35bps和60bps,雖然幅度低於債券利率的下行,但也反映了整體政策的方向。而更爲重要的是,央行改變貨幣投放工具,從此前逆回購、MLF等爲主,改爲买斷式回購和國債买賣等,這直接增加了債券需求。雖然購买的主要是短端債券,但這導致短端票息過低,使得市場資金更多流向長端債券,同樣促進了長端利率下行。

資產荒和信用風險的改善,導致信用利差同樣大幅壓縮,信用債开始越來越多的向久期要收益。2024年信用供給放量有限,特別是債務置換大環境下,城投供給進一步下降。Wind口徑的城投債2024年淨融資-4895億元,而2023年爲8584億元。而債務置換顯著改善了城投風險,整體信用利差進一步下降。疊加無風險利率下降,這使得票息資產稀缺,截至2024年12月31日,1年AA+和AA的中票利率也分別僅有1.78%和1.87%。票息無法貢獻足夠的收益,市場則被迫更多向久期要收益。2024年長久期信用債成爲信用投資的關注焦點。從4月开始流動性大幅改善,利率明顯壓縮,到8月10年AAA中票與國債利率差一度壓縮到10bps附近,而後市場出現明顯調整,利差大幅上行。目前利率債再度下行後,利差有再度拉大,長信用配置價值再度凸顯。

2025:適應低利率

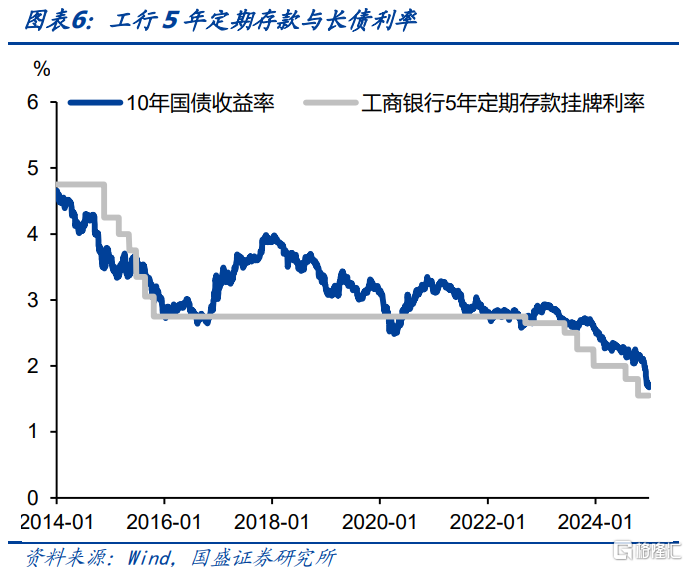

在經歷了2024年波瀾壯闊的債牛行情之後,債市已經進入低利率階段。這意味着票息難以貢獻足夠客觀的收益。截至2024年12月31日,1年國債、國开和AAA中票利率僅有1.08%、1.20%和1.68%,即使10年國債也只有1.68%。從票息角度,如果按0.3%-0.5%計算各類費用,如果不考慮資本利得,資管產品能夠給投資者提供的淨收益只有1.3%以內。對於短債和貨幣產品,可能會到1%以內。而工行5年定期存款掛牌利率1.55%,相對於長債收益並無明顯劣勢。長債靜態的票息收益已經難以提供足夠的吸引力,這也會帶來整個固收市場和固定資產投資行業的明顯變化。而對投資機構,2025年面對的則是如何適應這種低利率狀態。2025年市場我們認爲可能會發生如下幾方面變化:

一、交易重於配置。由於進入低利率階段,因而市場能夠貢獻的票息收益有限,收益的差距更多來自通過交易獲得的資本利得。以交易爲目的的投資與配置爲目的的不同,前者买入的同時需要考慮何時賣出兌現收益,而後者則是持有至到期。相對於票息收益來說,資本利得長期對整個市場實際上是零和博弈,因而投資難度相對更大。交易重於配置,意味着投資中偏交易層面需要賦予更高的權重,例如更能直接反映交易結構的機構行爲。從機構行爲來看,理財、公募等行爲對信用債走勢的決定性,以及銀行行爲對利率債走勢的決定性都需要持續關注。同時,債券與貸款、存款之間相對比價,所反映的資金未來流向同樣是交易層面需要關注的焦點。而債券供給和預期變化往往也能夠在短期形成交易波動。

二、整體久期拉長。低利率環境下票息收益有限,那么用資本利得增厚,意味着投資者主觀上會拉長資產久期。同時,隨着政府債券、特別是地方債發行佔比的提升,以及國債發行久期拉長,底層資產供給的久期同樣拉長。因而整體市場的久期將出現較爲明顯的擡升。無論是利率,還是信用,投資方面市場都在會拉長久期。但隨着久期的拉長,利率波動對市場的衝擊也會加大,這對資產管理和市場風險管控來說,都增加了難度。

三、信用投資利率化。隨着信用風險的下降和票息收入的壓縮,信用債投資方面對風險的定價已經很低。信用投資也不在是以配置之後獲取票息爲主,而更多的也會加入到波段交易獲取資本利得。這意味着對信用債投資來說,側重方向會發生變化。下沉資質的性價比下降,而更能夠實現交易功能的流動性則變得更爲重要。對於信用資產來說,相對有限的票息收益重要性下降,主體風險研究性價比降低,而相對來說,交易行爲研究重要性提升。從投資方面來說,高流動性的中高等級信用債性價比要高於低流動性的信用債資產。

2025年,整體債市可能繼續維持強勢,但低利率環境下整體收益貢獻會下降,而交易行爲的加劇可能導致波動上升,投資難度加大。目前來看,貨幣寬松的趨勢延續,同時,融資需求偏弱以及居民增加低風險偏好資產配置趨勢不變,整體資產荒延續,因而利率依然處於下行趨勢中。但隨着利率進入到低水平階段,能夠給投資者提供穩定收益的空間受限,固收產品規模也可能隨之下降。而隨着交易行爲加劇以及市場久期拉長,市場波動性也將進一步加大,這會增加相應的投資難度。

風險提示

基本面變化超預期,政策變化超預期,寬信用推進低於預期。

注:本文節選自國盛證券研究所於2025年1月2日發布的研報《適應低利率——2024年債市復盤和2025年展望》;楊業偉 S0680520050001

標題:適應低利率——2024年債市復盤和2025年展望

地址:https://www.iknowplus.com/post/182297.html