美元的強勢能否維持?

(一)強美元依然是1月20日上任前的“特朗普交易”

大選結束後,美元指數呈現出強勁的上升趨勢,引發了一連串的連鎖反應。大選前,美元指數大約在103,而大選後,指數开始攀升,一度觸及接近108點的高位;在短暫回落至105至106點,聯儲12月FOMC會議的鷹派姿態再度將其推升至108以上水平。

第一,美元的短期走強與市場對特朗普回歸後的經濟政策預期密切相關。市場普遍認爲,特朗普的減稅政策和放松監管將刺激美國經濟增長,從而推動實際增長的提升。美元指數的變動反映了美國與其他國家實際增長的相對差異,這是美元走強的第一個因素。

第二,涉及通脹和利率政策。大選前,美國通脹已經連續反彈。隨着特朗普的回歸,市場預期美國可能會面臨更高水平的通脹。特朗普的政策,包括限制移民、提高關稅和減稅,可能會在供需兩端推動通脹進一步反彈。如果通脹持續上升,美聯儲降息的可能性將降低。

第三,特朗普的回歸還帶來了政策不確定性。從特朗普內閣的組建速度來看,其速度是奧巴馬和拜登時期的五倍,是小布什時期的六倍,上台後有可能加速政策的出台,縮短市場的預測窗口期。不確定性的增加也促使美元指數短期內走強。

這一幕類似2016年特朗普勝選後,美元指數曾低位反彈了6.4%,當時美國經濟從去庫存逐漸過渡到補庫存的復蘇階段,貨幣也處於加息周期。特朗普的意外當選增加了市場的不確定性,進一步推動了美元升值。然而,強勢美元只堅持到2016年底就开始走弱,2017年全年美元指數趨勢性回落,2018年美元因中美貿易摩擦而波動走強,但特朗普的第一任期,美元指數最終累計貶值了10.2%。

(二)特朗普的“不可能三角”將讓美元走弱

如果經濟效率不提高,特朗普的目標之間一定存在衝突,要么通脹、要么赤字、要么經濟,總得有一個得不到。

特朗普政策之間的矛盾,意味着它們不可能同時實施。

比如,如果無法提高生產效率或減少政府支出,關稅和減稅導致通脹上升,抑制通脹的加息又會給經濟帶來壓力,且與低利率傾向相矛盾。特朗普推崇的美元優先政策,需要擴大美元作爲國際儲備貨幣的佔比,這與孤立主義、縮小貿易逆差的做法又存在矛盾。

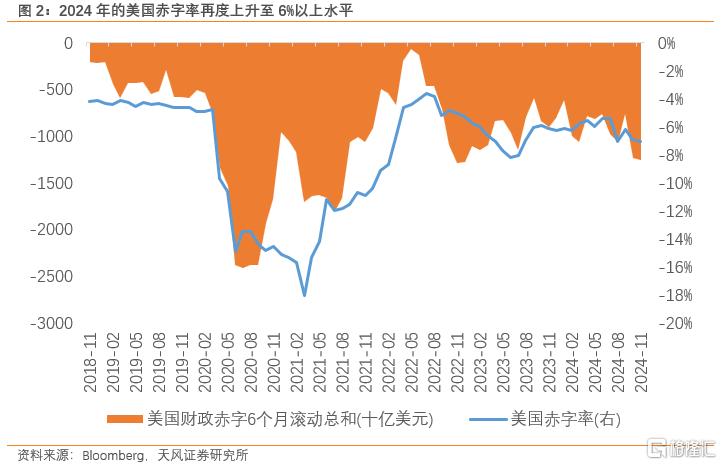

再比如,減赤字政策可能導致需求下降,一方面釋放了大量勞動力,另一方面削減了政府支出,如果需求下降不能被減稅和放松監管帶來的刺激效果所抵消,衰退的跡象可能會先出現,這與避免經濟衰退和美股下跌的目標相矛盾,而特朗普將美股視爲其任內的關鍵KPI之一。爲了實現經濟不衰退、美股不下跌,需要保持財政擴張,這與減赤字的目標可能存在衝突。

因此,當特朗普在1月20日帶領團隊回歸時,許多政策並不像之前市場預期的那樣,導致強預期與弱現實之間的差異。如果政策無法出台,或者出台後效果與預期大相徑庭,那么通脹和經濟增長的預期可能與當前強勢美元的定價方向並不相符。(詳見《特朗普2.0的三種預期差》)

另外,美元指數也是比較的結果,不僅取決於美國經濟表現,也取決於非美經濟體在特朗普回歸之後的經濟狀況。自俄烏衝突爆發以來,歐洲經濟受到能源供應不穩定、價格上漲和地緣政治風險的持續衝擊,原本較弱的“歐豬五國”因缺乏制造業和對俄能源依賴較小,經濟相對表現較好,而德國法國等西歐強國卻面臨經濟困境,德國制造業PMI連續兩年衰退,法國的經濟狀況甚至被與希臘相提並論。

關於歐洲經濟的表現,特朗普的回歸和美國外交政策的轉變可能是一個轉折點。特朗普提出的俄烏停战在一定程度上是合理和現實的。如果衝突能夠暫緩,歐洲在能源供應和價格方面的壓力也將得到緩解,這將有助於改善歐洲制造業的長期資本开支水平和投資預期。如果歐洲經濟的火車頭德國能夠從當前困境中有所恢復,也會吸引資金從美國流出,進一步弱化美元的強勢。

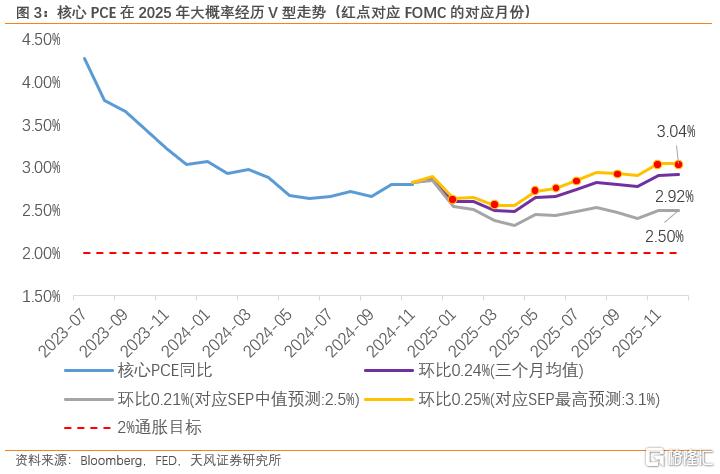

(三)25年美國V型通脹,先下後上

最近馬斯克通過推特分享了一則趣事,他的一位朋友與SEC高級官員开會時,發現接待人員因長時間居家辦公而不熟悉如何开燈,最終他們在昏暗的會議室裏用手機手電筒完成了會面。這一經歷讓馬斯克對政府部門的低效率和浪費納稅人資金的現象提出了批評。首先會被削減的是那些效率低下和受意識形態驅動的政府部門支出,這是一種財政收縮,導致公務員失業,收入減少,需求下降,這成爲抑制通脹的首要因素。

在處理非法移民問題上,特朗普政府可能會更加強硬的措施,不排除動用軍隊,以及修建更多的待遣返移民容納所;這是一個非常困難的過程,驅逐非法移民並非易事,但在限制新移民進入上存在一定變數,例如即將上任的參議院多數黨領袖圖恩就表示力求在特朗普上任30天內通過第一項法案,且重點是保證邊境安全相關的支出;這可能會對未來潛在的就業增長帶來逆風影響。

打壓油價是特朗普上任後的另一個降通脹手段。特朗普在競選期間,特別是在訪問產油州時,常以“drill baby drill”作爲口號,且新任命的能源部長是一位反對氣候變化的石油巨頭。通過放寬油氣鑽探的管制來調節油價和抑制通脹相對容易實現。此外,如果俄烏衝突緩解,俄羅斯石油能夠重新進入國際市場,減少摩擦成本,也可能促使油價下降。紅海航线的穩定和地緣政治風險的降低,尤其是亞歐航運线路風險的下降,也會對油價產生下行壓力。

最後,考慮到美國通脹前高後低的基數效應,翹尾因素將導致通脹先下降、後上升。由於馬斯克的DOGE改革帶來的陣痛,政府裁員和削減支出可能會給經濟帶來壓力,鮑威爾更有理由在明年上半年繼續降息。盡管鮑威爾聲稱“不猜測、不推測、不假設”,但避免經濟衰退和股市大跌也是聯儲的職責所在。

(四)下半年的再通脹和再加息

普加關稅不太可能順利實施,可能會損害與盟友的關系,涉及到民主黨和共和黨建制派的利益。更可能的情況是,總統會通過行政命令宣布國家緊急狀態(IEEPA),再利用301條款調查,針對貿易逆差較大的國家和商品實施有針對性的關稅增加。這與特朗普提名的財政部長貝森特對關稅的看法一致,他反對普遍增加關稅,主張關稅應有層次、針對性,並視關稅爲一種手段而非目的。因此,真正的關稅政策可能先以威脅开始,如果威脅無效,雙方可能會相互升級,宣布开徵和最終落地,這將使通脹受關稅影響的時間更加延後。如果關稅政策最終實施,可能會在下半年對通脹產生影響,而不是立即。(詳見《特朗普2.0的關稅大棒分幾步?》)

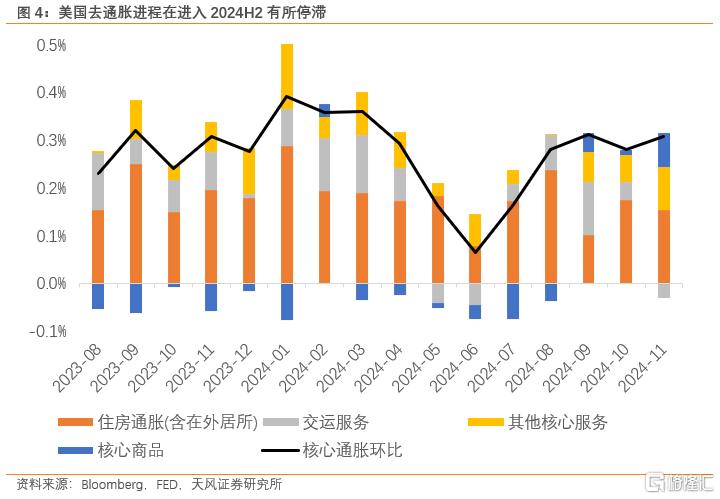

特朗普的關稅政策主要影響可貿易部門通脹。然而,當前美國的通脹問題主要集中在不可貿易部門(核心服務)。美國的通脹粘性一直存在,在過去四個月裏,核心通脹環比保持在0.28%以上水平,特別是在鮑威爾8月份鴿變开始,通脹表現出了極強的粘性,11月美國的CPI和核心CPI皆環比增長0.3%。核心CPI的三個月年化以及同比增長已經回升至3%以上,核心CPI同比可能進一步上升至3.5%至4%的水平。總體CPI環比已經連續五個月保持在0.2%,核心CPI環比則連續四個月接近0.3%。通脹的回升不僅體現在總體數據上,具體分項也更能體現美國的內生動能,其中服務通脹尤其強勁。

盡管利率較高,但由於住房供應有限,加之資產豐厚人群的收入和財富增長,房價並未受到太大抑制,維持在高位水平,這直接影響了包括租金和業主等價租金在內的住房通脹。除住房通脹外,服務消費的通脹水平與薪資增速密切相關,勞動力市場供需趨於平衡且需求韌性足,且長期供給呈下降趨勢。疫情以來,供給下降主要是由於退休人數增加和補貼過多導致許多人不愿工作,疫情早期移民數量減少也限制了勞動供給,因此美國的勞動參與率較疫情前並未顯著增長,在供需關系相對平衡且需求旺盛的情況下,名義薪資增速保持粘性,進而支撐了核心服務通脹。特朗普還將繼續限制移民,這將對不可貿易部門的通脹,尤其是低技能服務業的工資造成壓力,進一步加劇美國的通脹問題。

上半年聯儲可能因通脹回落而繼續降息,但特朗普放松監管和加徵關稅又帶來額外的通脹壓力,疊加低基數效應,美國通脹可能經歷先下後上的節奏變化。如果下半年核心通脹水平加速回升至3.5-4%,聯儲到了年底可能被迫再次加息。對中國而言,美聯儲上半年降息對應了人民幣匯率再次升值,貨幣降准降息和財政化債發債相配合,一旦美聯儲無法降息甚至开始考慮加息,人民幣匯率的壓力將會出現,政策窗口期也將受到影響。

風險提示

美國降息幅度超預期,特朗普政策落地節奏超預期,特朗普貿易政策更加激進,美國私人部門債務出現非线性變化

注:本文爲天風證券2024年12月28日研報《2025 年度展望:美元、通脹、降息》,分析師:宋雪濤 王安妮

標題:美元的強勢能否維持?

地址:https://www.iknowplus.com/post/182287.html