2025年宏觀政策力度如何?

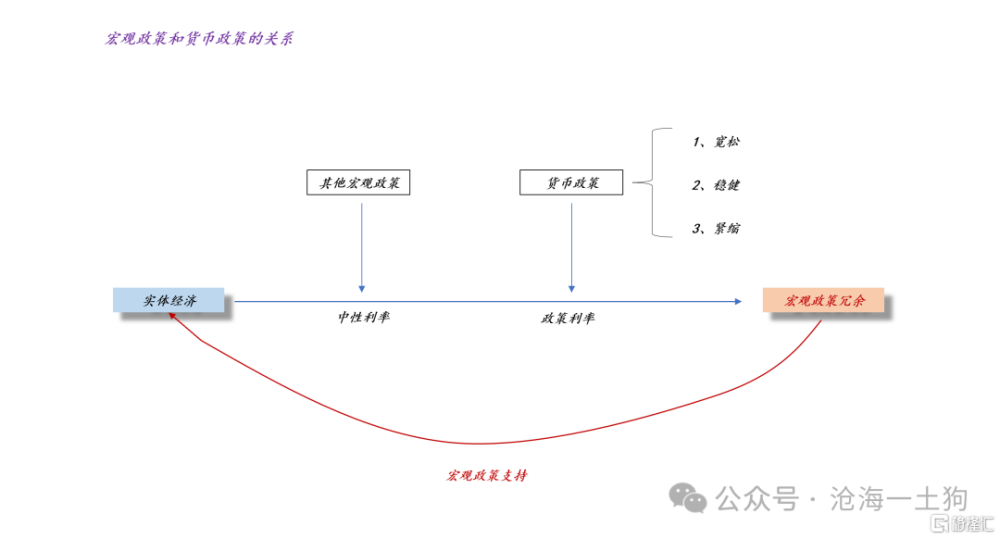

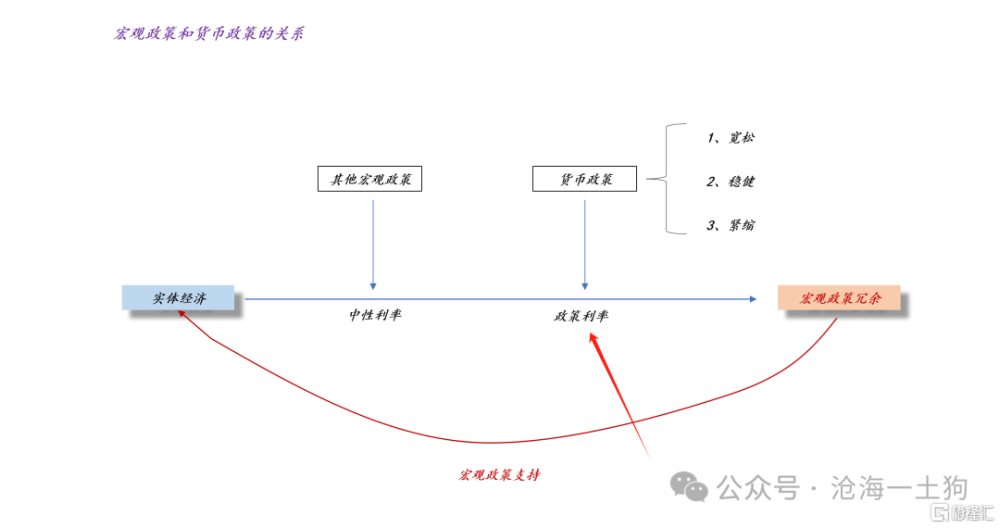

貨幣政策和宏觀政策的關系

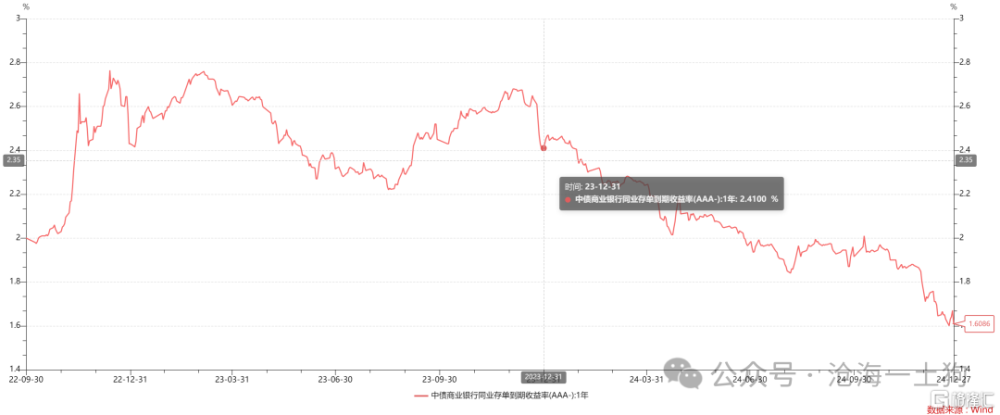

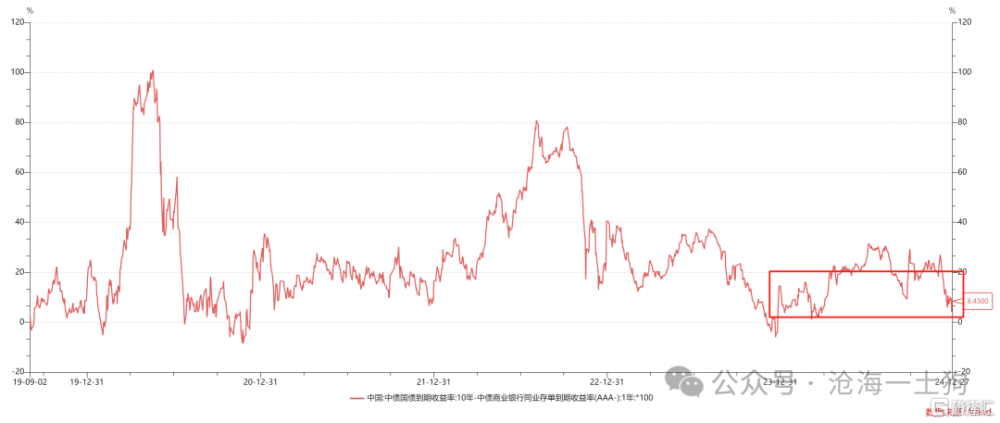

在過去的一年裏,實際政策利率大幅向下,一年存單利率從2.41%下降到了1.61%,下降了80bp。

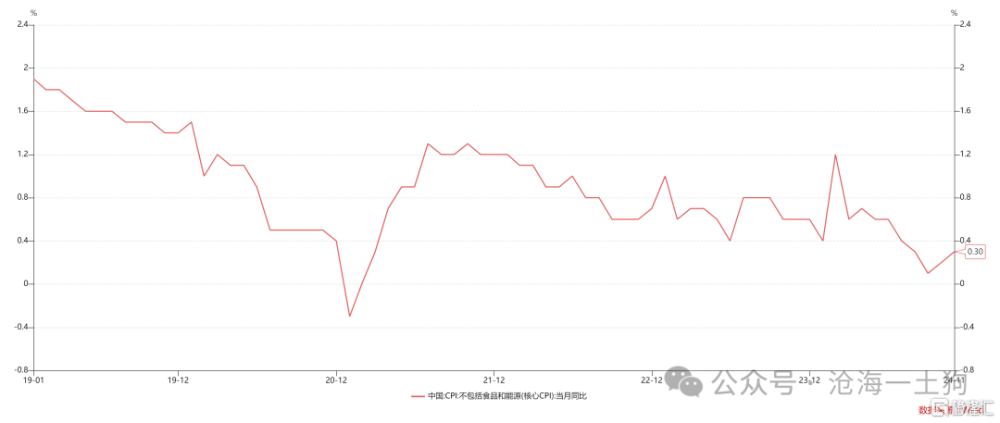

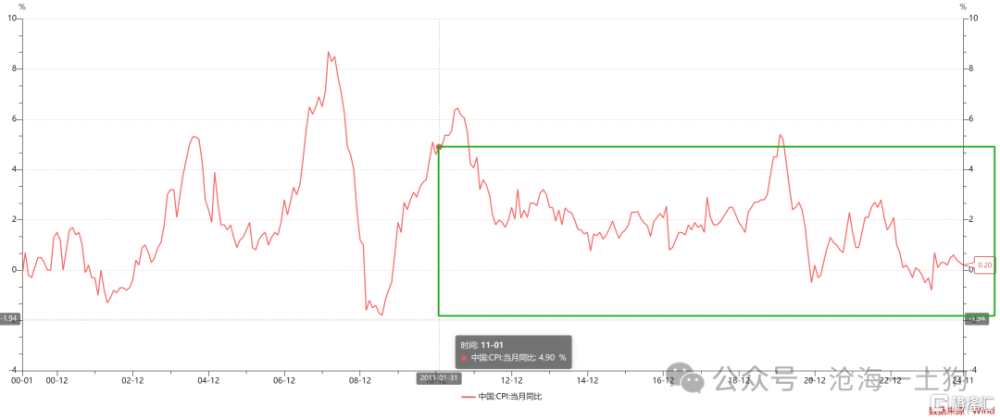

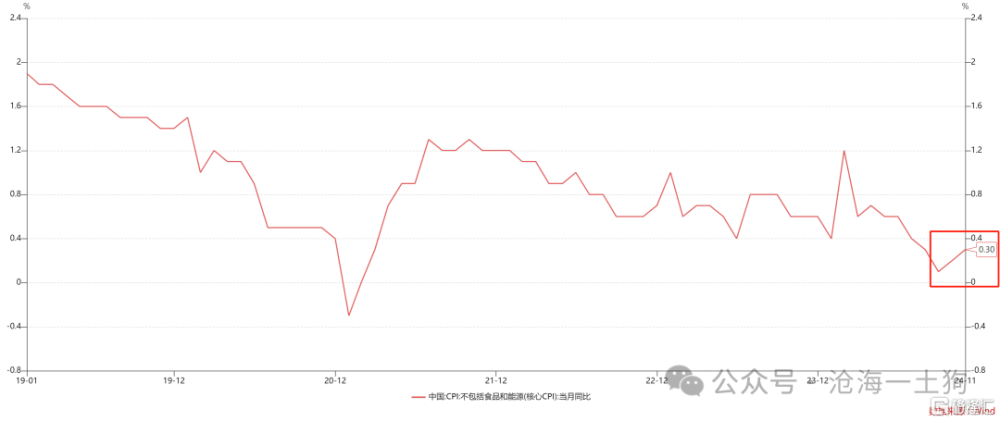

但是,通脹數據卻沒有什么起色,核心cpi增速僅爲0.30%。

這種數據模式會馴化我們的直覺,誘導我們得出一個結論:貨幣寬松對經濟的支撐很弱。

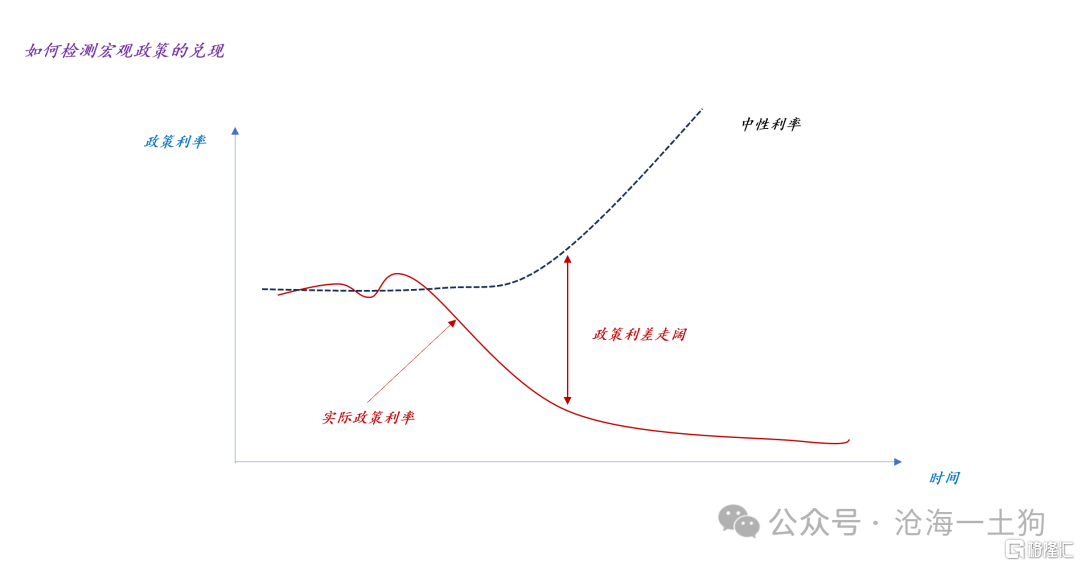

那么,問題到底出在哪裏呢?我們只考慮問題的一個方面——貨幣政策做了什么,並沒有考慮問題的另一個方面——經濟需要貨幣政策做什么。

中性利率就是用來評估後者的。它的定義如下:如果一個政策利率R*,既不對經濟產生限制性,也不對經濟產生支持性,那么,這個利率就是中性利率。

一般來說,我們可以用十年國債利率簡單地估計中性利率的潛在位置。無論是地產刺激政策,還是財政刺激政策,均可以推高中性利率的位置。

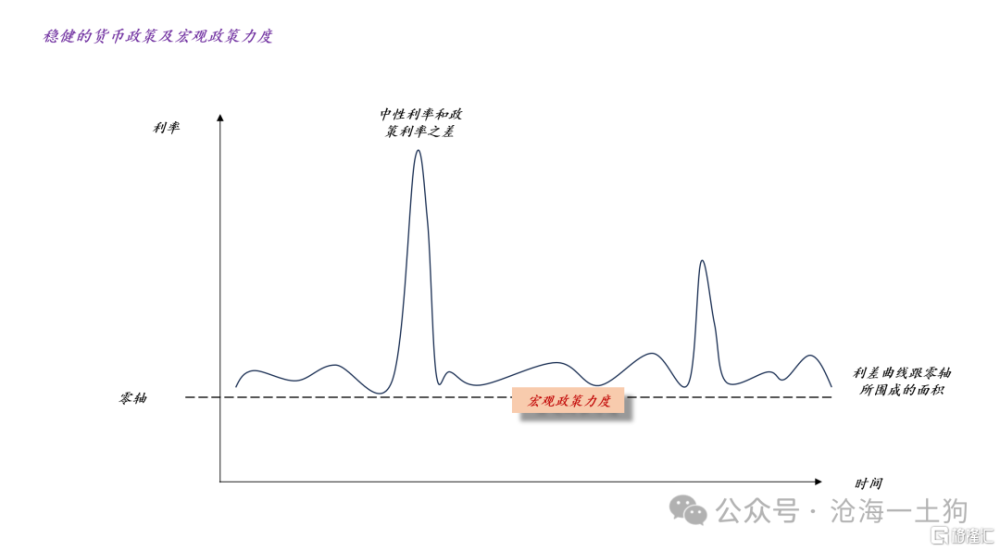

因此,中性利率和政策利率的差值有了重要的經濟學含義——宏觀政策的冗余情況,在中性的場景下:

1、如果其他經濟政策做得多,就需要貨幣政策做得少;

2、如果其他經濟政策做得少,就需要貨幣政策做得多;

於是,我們就有了上圖,貨幣政策是爲其他宏觀政策查漏補缺的,缺口的情況有三種:1、寬松;2、穩健;3、緊縮。

如果要執行穩健的貨幣政策,那么,中性利率和政策利率的差值就不應該太大;如果要執行寬松的貨幣政策,那么,中性利率和政策利率的差值就應該拉开。

穩健的貨幣政策及其執行狀況

在《什么是適度寬松的貨幣政策??》一文中,我們討論了穩健的貨幣政策的具體含義。

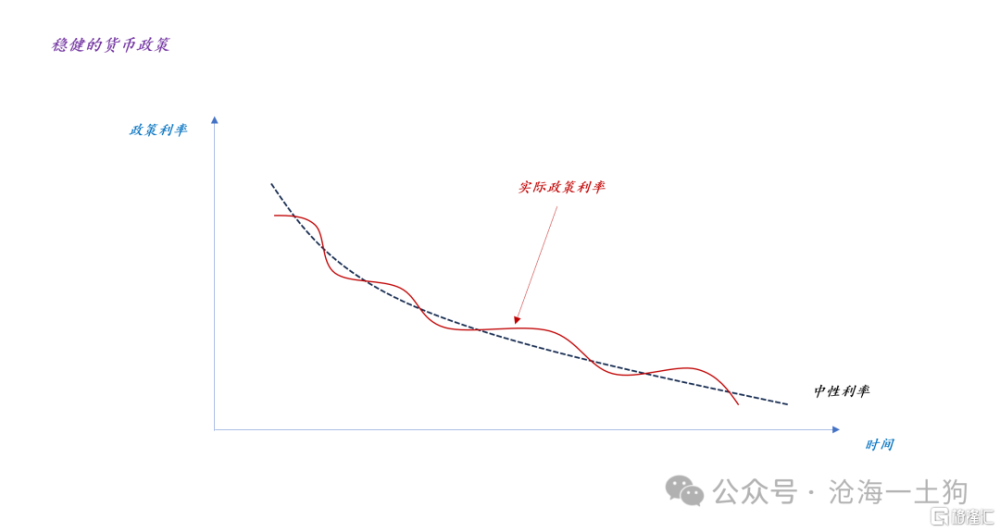

在穩健的貨幣政策框架下,實際政策利率應該緊跟中性利率運動,讓全年的政策利率圍繞中性利率窄幅波動。

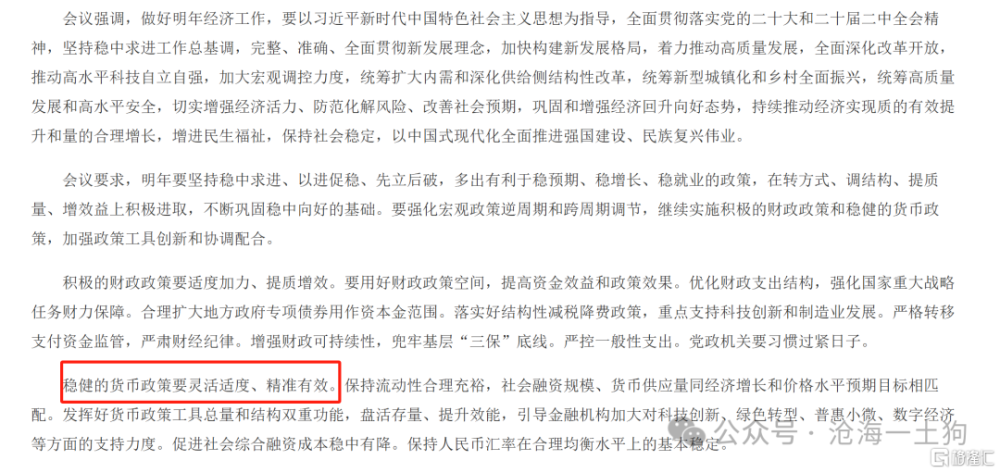

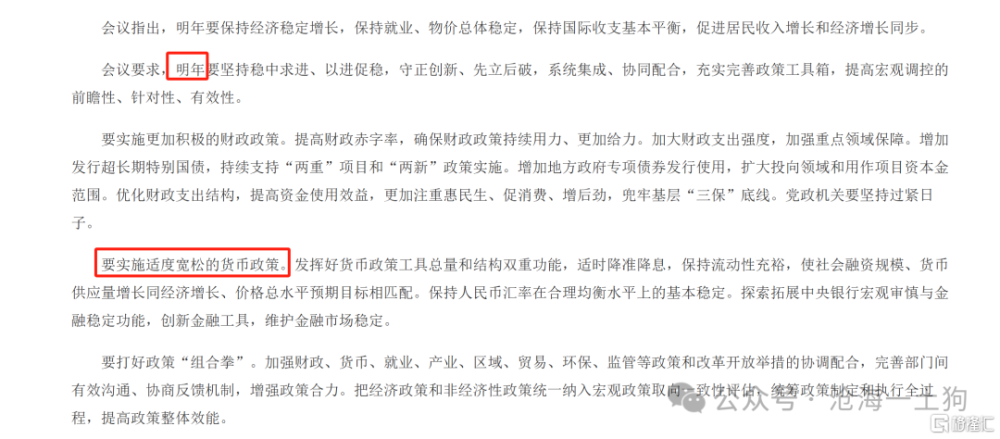

理解了這個原理,我們就能明白爲什么在穩健的貨幣政策中要反復去強調“精准”二字(ps:截圖摘自2023年中央經濟工作會議通稿,明年指的是2024年)。

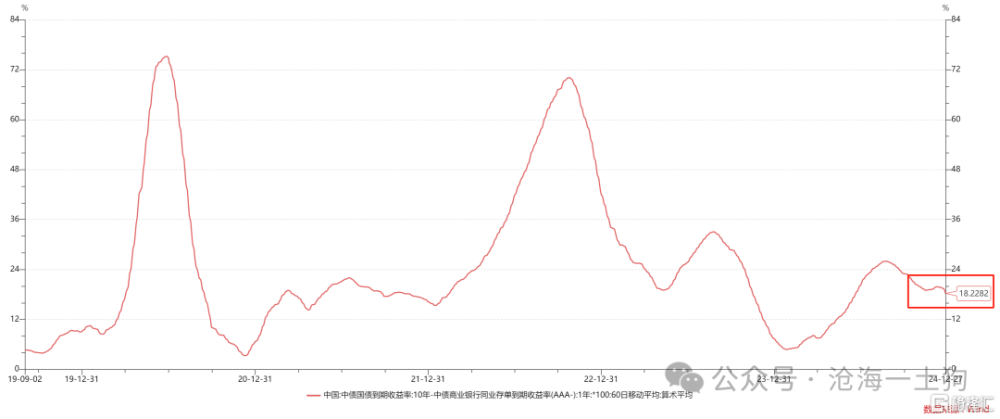

事實上,央行很好地執行了穩健的貨幣政策,政策利率的操控十分精准,2024年全年期限利差的均值大概在10bp上下。

由於中性利率和政策利率的差值描述了宏觀政策的冗余情況,所以,長期執行穩健的貨幣政策(ps:長達14年)必然會壓制通貨膨脹率。

通脹實際上描述的是宏觀政策的冗余量。

如上圖所示,最近14年,除了2019年下半年豬瘟導致cpi讀數高企之外,中國的cpi總體上保持震蕩回落的態勢。

最本質的根源在於,我們有效地管住了貨幣供給,十分精准地不讓他產生冗余量。

但是,很多事物都具備兩面性。2020年之前,低通脹給我們帶來不錯的體感;最近兩年,低通脹則給我們帶來了很負面的社會評價。

寬松的貨幣政策及其影響

上圖的拓撲結構告訴我們,其他宏觀政策和貨幣政策之間的關系是不對稱的,貨幣政策才是決定冗余量的部分。因此,執行怎樣的貨幣政策才是一切的核心。

如上圖所示,2025年要實施適度寬松的貨幣政策(ps:截圖摘自2024年中央經濟工作會議通稿,明年指的是2025年)。如果不理解其他政策和貨幣政策之間的非對稱關系,我們很難理解“適度寬松”的准確含義,我們只會去抓“降准降息”這類更加具體的詞匯。

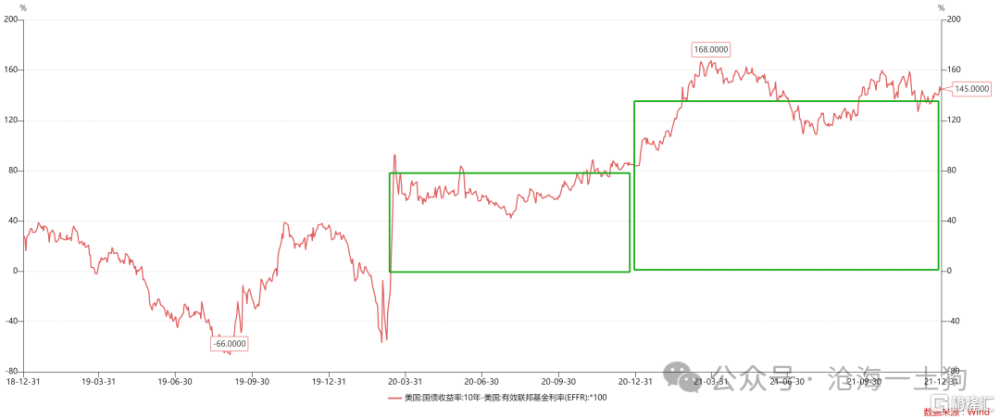

那么,寬松的貨幣政策到底長什么樣子呢??我們可以參考2020年的美國。

疫情暴發之後,美國政府迅速地把政策利差提升至80bp附近,並把相應的宏觀政策力度保持了一年。後來,美國經濟復蘇,美國的宏觀政策也沒有退坡,期限利差升高到150bp上下,並繼續保持了一年。再後來美國就出現了較高的通脹,究其原因在於2021年加息太晚了。

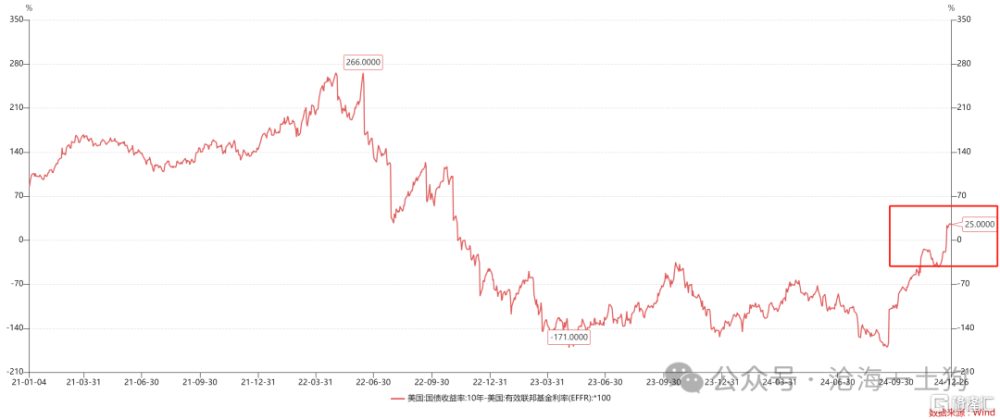

美國的經驗告訴我們,想要把通脹做出來,我們先得做出足夠的宏觀政策冗余,並保持一段時間。然而,穩健的貨幣政策本身就是一個反通脹的貨幣政策,在這個政策體系下是很難做出通脹的。

今年四季度,美聯儲降息了3次,累計降息了100bp。如果按照我們的語言體系來描述美國的情況,那就是:通過這一輪降息,美國已經從緊縮的貨幣政策切換爲穩健的貨幣政策。

也就是說,未來美國的政策利率也要跟着他們的中性利率走,否則,他們很難徹底地控制住通脹。

宏觀政策力度及其影響

當我們消除了“片面地看待某一類宏觀政策”的錯誤並找到“合意的綜合指標”之後,一切就清晰了。

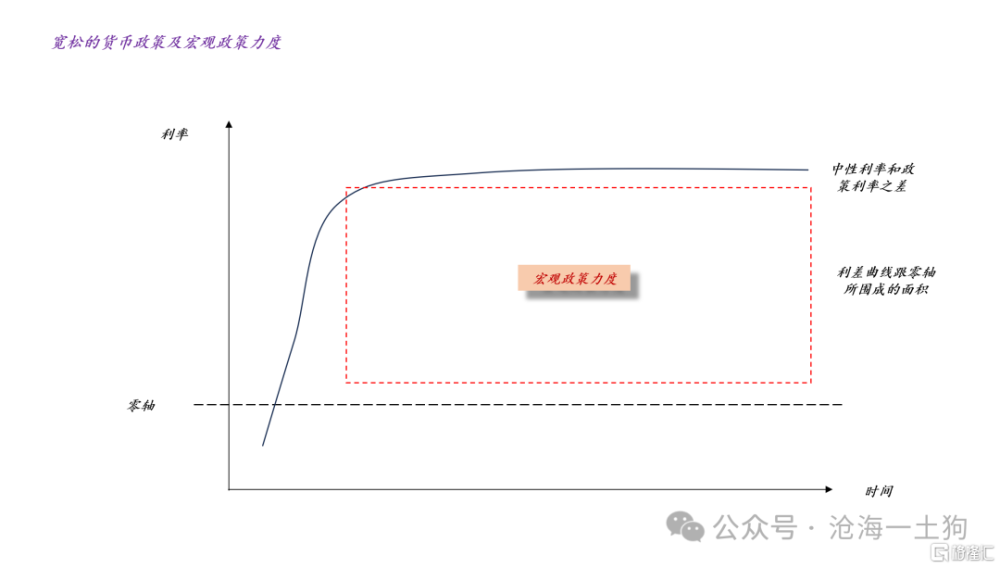

關鍵是政策利差,即中性利率和政策利率之差。

在這裏,有一個生活中的比喻,可以幫助我們整合直覺。想讓一輛車以較快的速度爬過一個長坡,我們既需要深踩油門——較大的政策利差,還需要持續地踩油門——長時間保持高政策利差。二者缺一不可。

於是,我們就找到了一個評估宏觀政策強度的工具——利差曲线跟零軸所圍成的面積。如上圖所示,寬松的貨幣政策對應了較強的宏觀政策力度。

相反,穩健的貨幣政策對應了較弱的宏觀政策力度。

爲了體現宏觀政策的時間累積效應,我們可以用期限利差的60日移動平均值來簡單地刻畫宏觀政策力度。

目前,整個宏觀政策力度大概在18bp的位置,整體處於偏弱的狀態。參考美國2020年的經驗,我們需要把宏觀政策力度拉到80bp,甚至150bp的水平。

不給油,車不會自己上斜坡的。

結束語

最近,很多人抱怨,出了那么多政策,四季度以來通脹數據依舊萎靡,微觀體感依舊差。

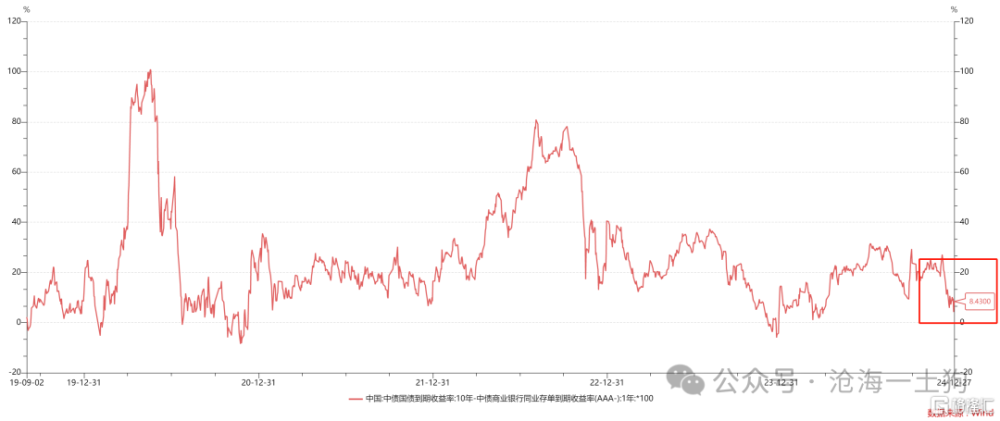

事實上,他們的敘述偏離了實際情況。如果以宏觀政策力度的視角看問題,真實情況很不一樣。如下圖所示,整個四季度國內的期限利差依舊保持低位,這意味着我們依舊處在穩健的貨幣政策體系下。

因此,很多政策還是“預期類政策”。今年q4的主要任務並不是直接進入寬松的貨幣政策,而是爲明年的政策轉向做好准備工作。

船越大轉向越慢,但是,萬事俱備只欠東風。

ps:數據來自wind,圖片來自網絡

標題:2025年宏觀政策力度如何?

地址:https://www.iknowplus.com/post/180607.html