從設備更新看美國經濟周期進程

朱格拉中周期(以下簡稱“投資周期”)[1]指經濟社會存在的7至11年的周期性波動,可分爲復蘇、繁榮、衰退、出清四個階段,反映了設備更新和資本投資的動態演變規律。復蘇期非住宅設備投資同比轉正,企業去槓杆結束;繁榮期非住宅設備投資同比保持正值,企業开始加槓杆;衰退期非住宅設備投資同比轉負,並持續惡化,非金融企業槓杆率被動上升;出清期非住宅設備投資同比負值,但开始好轉,非金融企業开始去槓杆。

投資周期內又嵌套了基欽周期(以下簡稱“庫存周期”)。庫存周期是最短的經濟周期,通常爲3~5年,根據工業產成品庫存的波動可分爲主動補庫、被動補庫、主動去庫、被動去庫四個階段。主動補庫階段需求和庫存同步上升;被動補庫階段需求回落、庫存繼續上升;主動去庫階段需求和庫存同步下滑;被動去庫階段需求回升、庫存繼續下滑。

本篇報告嘗試從設備折舊和使用年限的視角探索美國本輪投資周期的進程。

一、設備折舊情況與庫存周期

固定資產折舊率指一定時期內計提固定資產折舊額與固定資產原值的比率,通常設備使用強度越高,折舊率就越高,反之亦然。

美國目前正處於自2020年开啓的投資周期中第二個庫存周期的尾部。美國制造業的設備折舊波動情況大約領先庫存周期8個月。從微觀經濟的企業生產工序來看,企業先使用設備投產並計算了折舊,然後才逐漸有產成品庫存量的積累。根據制造業設備折舊情況來看,本次庫存周期需求下滑的被動補庫存和主動去庫存階段將至少持續到2025年第一季度末。那么本輪投資周期是否存在第三個庫存周期呢?

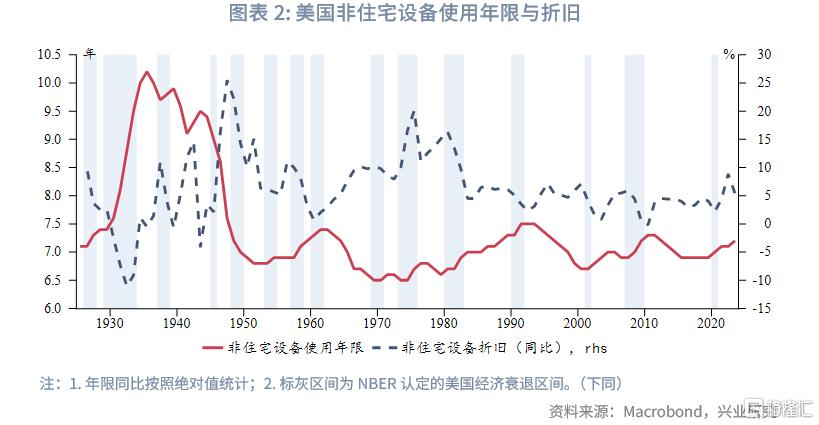

20世紀60年代末至70年代末,美蘇冷战期間軍民兩用技術升級延長了生產設備平均可用年限,使得設備使用年限和折舊同比雙雙上行。在此外的其他時間段內,美國非住宅設備使用年限同比與折舊同比基本呈反向關系。當設備使用年限上升時,設備剩余價值降低、維護支出減少、折舊費用下降,往往對應着經濟運營壓力增加的時間段。

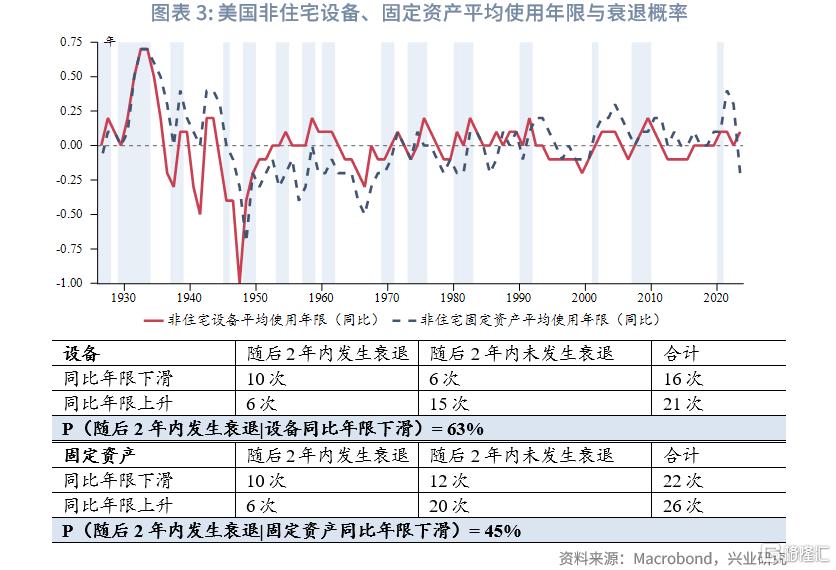

非住宅固定資產包括非住宅設備、土地、廠房倉庫、運輸工具等。美國非住宅設備和固定資產平均使用年限同比的趨勢相似,二者通常在衰退前最後的繁榮/泡沫期下滑(淘汰舊設備、購置新設備),此時對應投資周期的復蘇期和繁榮期;隨後在衰退期間上升(維修續用舊設備)。根據美國1925年至今的16次衰退進行條件概率統計,設備使用同比年限下滑隨後兩年發生衰退的概率約爲63%,固定資產使用同比年限下滑隨後兩年發生衰退的概率約爲45%,可見設備使用年限的下滑對於衰退的指示性更好。設備使用與庫存周期更爲相關,固定資產裏面除了設備還包括廠房等,因而有時候會領先於設備投資(關系不穩定)。因此在最新的設備和固定資產使用年限同比走勢相背離的情況下,可以設備使用年限同比爲准,認爲美國在2025年底之前發生衰退的概率較低。

2022年8月,美國出台《芯片和科學法案》,鼓勵半導體制造業上下遊企業置地建廠,使固定資產使用年限同比下降。企業購置新設備略滯後於興建廠房等固定資產,導致法案頒布至今的設備和固定資產年限變動方向相背離。未來大批新設備購置落地,將使設備使用年限下降,進入本輪投資周期最後的繁榮階段。未來當非住宅設備使用年限同比連續下行時,美國步入衰退的壓力或將增加。

二、設備使用年限與投資周期

2.1 行業細分

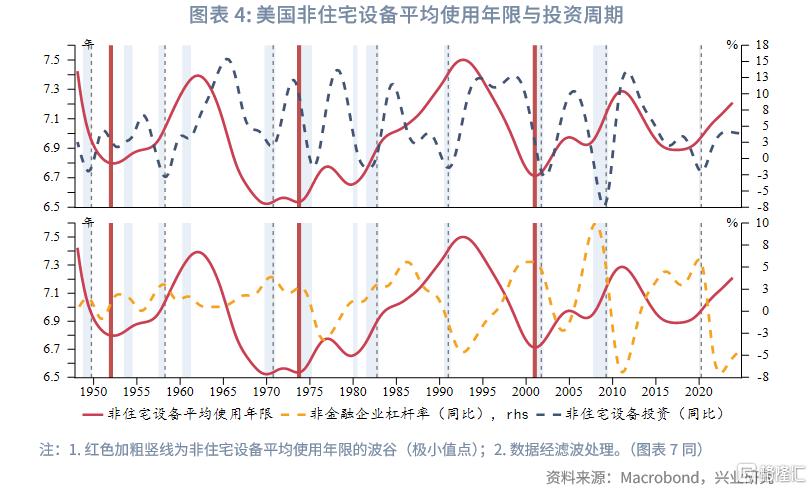

整體來看,1950年至今美國非住宅設備平均使用年限約爲6.97年。在經過濾波處理後,美國非住宅設備平均使用年限的波動整體領先投資同比2至4個季度,並且每三個波峰後的波谷大致與美國房地產強弱周期的切換節點相對應。同時,設備平均使用年限與非金融企業槓杆率同比波動呈反向運動關系。當設備平均使用年限降至波谷、非金融企業槓杆率到達波峰時,投資周期進入繁榮期,此後往往盛極而衰。目前非金融企業槓杆率仍在負值區間,出現築底回升趨勢,距離回到正值波峰還存在第三個庫存周期空間。隨着企業在下一個補庫階段增加槓杆、購置設備擴產,或促使設備平均使用年限回落。同時,這也將是2000年後的第三個波峰,本輪投資周期進入衰退期很可能與房地產周期由盛轉衰的時間窗口重疊。

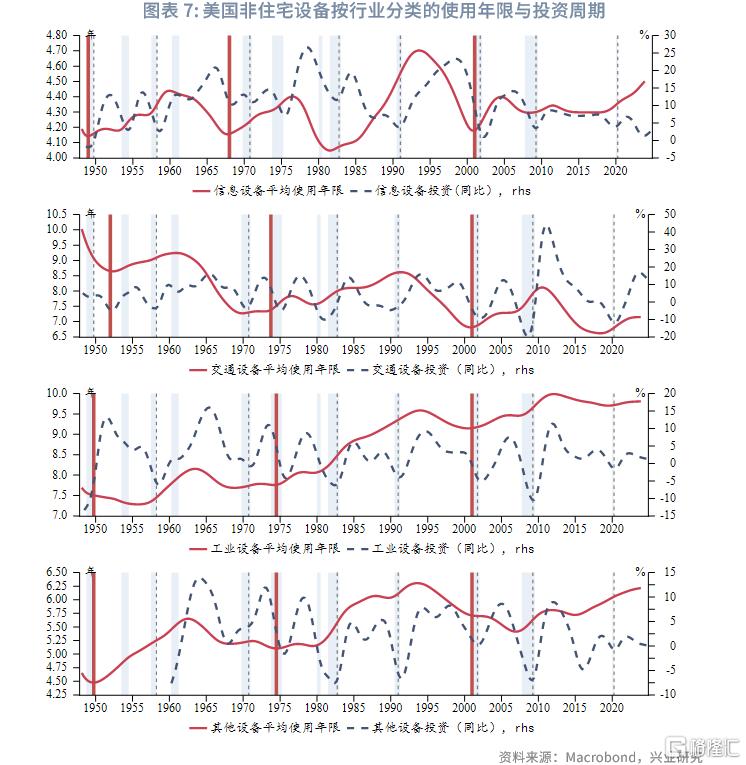

分行業來看,美國非住宅設備可以分成信息設備、交通設備、工業設備和其他設備。按最新投資規模佔比排序:信息設備(33.2%)>交通設備(24.2%)>工業設備(21.3%)>其他設備(21.2%),其中1950年至今的信息設備投資比重整體呈擴張趨勢,交通和工業設備投資比重整體呈收縮趨勢。按最新使用年限排序:工業設備(9.8年)>交通設備(7.1年)>其他設備(6.2年)>信息設備(4.5年),其中1950年至今的交通設備平均使用年限整體呈下降趨勢,信息、工業、其他設備平均使用年限呈增長趨勢。

雖然四個細分行業設備使用年限的波谷出現節點不完全相同,但波動基本符合三峰成組的規律。其中,截至2023年底,僅信息設備的平均使用年限仍有上升趨勢,交通、工業、其他設備的平均使用年限已經出現築頂跡象。這意味着三個平均使用年限更高的行業很可能從2024年起已經开始帶動美國非住宅設備平均使用年限下行。假若2000年後除信息設備外的平均使用年限的第三波峰已在2023年底出現,那么根據設備平均使用年限歷史下行波段的平均值(約15個季度),第三峰後的波谷最早可能發生在2027年第三季度。即投資周期最早在2027年第三季度進入衰退時間窗口。

2.2 周期間隔

在過去七個投資周期中,美國上一輪投資周期非住宅設備使用年限的增加幅度與本輪投資周期的持續時間呈正比關系,即當上一輪投資周期中的設備老化越嚴重時,本輪投資周期中的企業越傾向於擴大投資、更新生產設備,從而形成“長周期”;反之亦然。2009年至2020年投資周期中非住宅設備使用年限下降了0.2年,意味着本輪投資周期持續時間偏短(未考慮技術革新可能帶來的大規模設備更替)。以线性回歸爲參考,相對應的本輪投資周期月數爲約在115個月,即本輪投資周期預計在2029年第三季度結束。

三、結論

根據美國制造業設備折舊情況,本次第二庫存周期需求下行階段將至少持續到2025年第一季度末。設備使用年限同比走勢所提示的美國在2025年底之前發生衰退的概率較低。未來當非住宅設備使用年限同比連續下行時,美國步入衰退的壓力將增加。

從美國非住宅設備的使用年限和非金融企業槓杆率的運行規律來看,自2020年开啓的本輪投資周期中仍然存在第三個庫存周期的空間。根據美國非住宅設備使用年限同比均值與投資周期間隔推算,本輪投資周期或將運行至2027年—2029年結束,結束時或伴隨地產周期的下行帶來大規模衰退。

[1]詳見《興業研究國內宏觀報告:一文讀懂朱格拉周期》《興業研究海外宏觀報告:美債中長期配置窗口與點位探討》。

注:本文來自興業研究發布的《外匯商品丨從設備更新看美國經濟周期進程》,報告分析師:張亞瀾、張峻滔、郭嘉沂

標題:從設備更新看美國經濟周期進程

地址:https://www.iknowplus.com/post/180113.html