投資“擾動項”:被忽視的服務業?

摘要

固定資產投資的“擾動項”?服務業投資於年中加速下行,生產、生活性行業回落顯著。

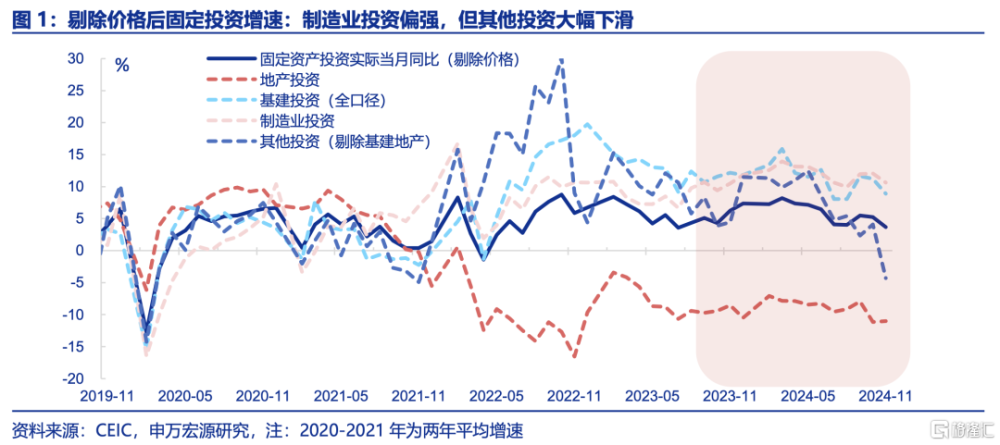

自年中以來,其他投資持續下行,11月更是加速回落、兩年來首次降至負數區間,而其回落的領域主要在於服務業。今年前11月,固定資產投資增速屢屢不及預期,結構上看其他投資項自5月的8.5%卻降爲11月的-5.5%,近兩年內來首次降至負數區間。拆分其他投資看,服務業投資拖累幅度較大,下半年來累計同比由6.6%降至11月的3.7%。

近期服務業投資增速下行的領域主要是生產性與生活性服務業,政府驅動型服務業投資處在磨底階段。政府驅動型服務業投資自2022年持續回落,近期保持低位(-0.2%)。生產性、生活性服務業投資增速前期雖有回升,但近期分別較年內最高點回落8.8、3.7pcts。

生活性服務業的不同行業投資增速均出現明顯下滑,生產性服務業投資回落主要由租賃業主導,政府驅動型服務業投資下行在於教育、科研業。5月以來與居民出行相關的住宿餐飲、批發零售、文體娛業投資增速分別下行1.7、6.4、5.8pct。租賃業增速自年內最高點下滑8.5pct,是拖累生產服務業的主要項。政府驅動型中教育、科研行業投資降幅較大。

爲何服務業投資走弱?政府消費降速、居民服務消費偏弱、地產投資下行是主因。

經濟周期屬性減弱,企業投資的前瞻性布局缺乏穩定的歷史規律參考,服務業經營預期更“謹慎”,投資由領先盈利變化轉變爲滯後盈利變化。2021年後,地產投資佔GDP比重快速下降,目前下滑5.5pct,導致經濟周期屬性弱化。

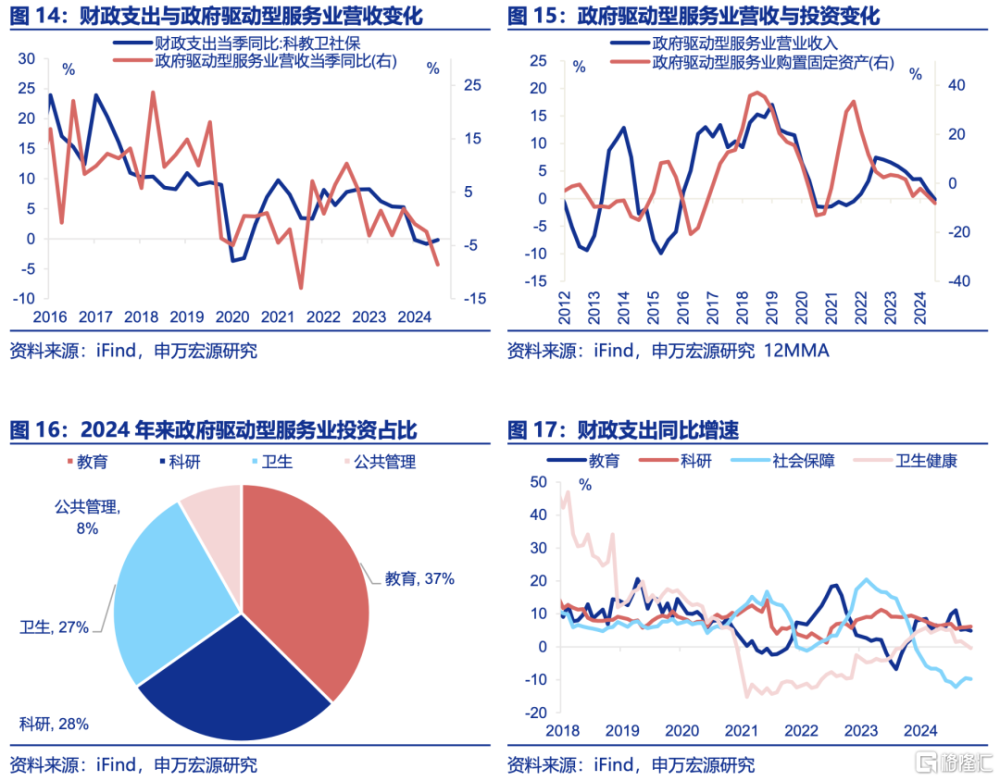

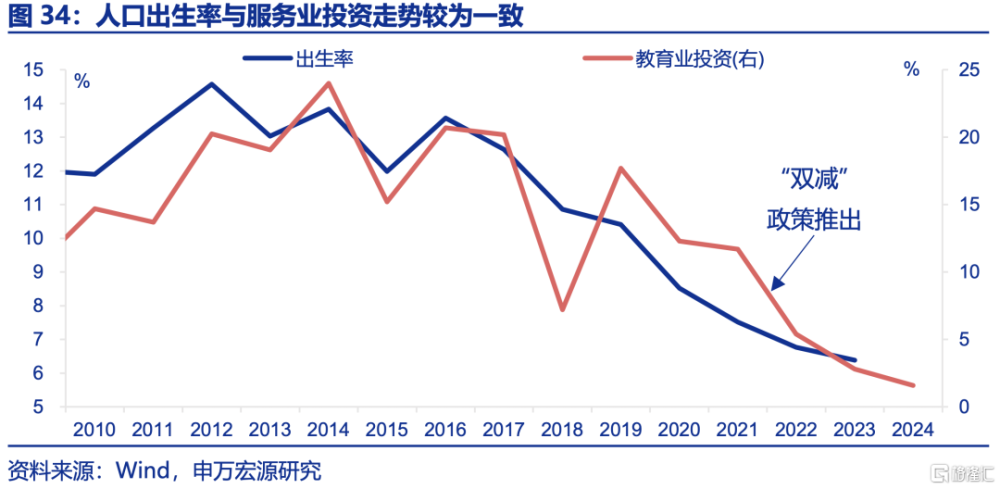

政府驅動型:投資走弱主要源於政府消費降速的短期擾動,但也與長期人口結構變化有關。近期財政在科教衛社保等方面的支出增速分別較去年底下滑2.8、3.1、4.8、9.1pct,對相關行業投資形成掣肘。並且教育業投資與需求主體緊密相關,當前人口出生率降至6.4‰,適齡學生數減少,教育業投資增速已較2021年回落10.7pct、目前僅爲1%。

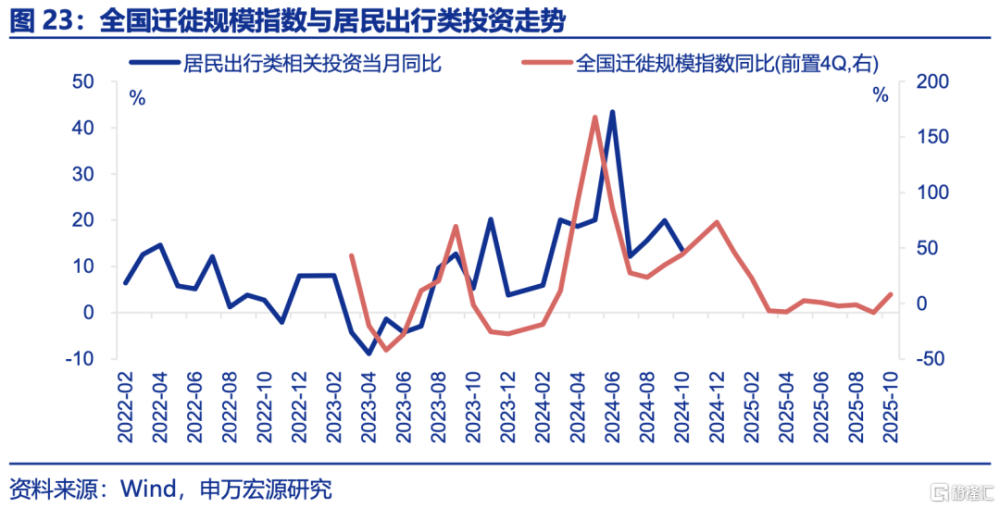

生活性:2023年中以來居民出行數據轉弱,按一年傳導時滯,壓制2024年中以來投資。居民出行類服務消費會影響生產性服務業投資,且傳導時滯爲4個季度;2023年中遷徙規模指數同比觸頂(167.8%)後大幅下滑,導致今年下半年來出行類投資回落29.8pct。

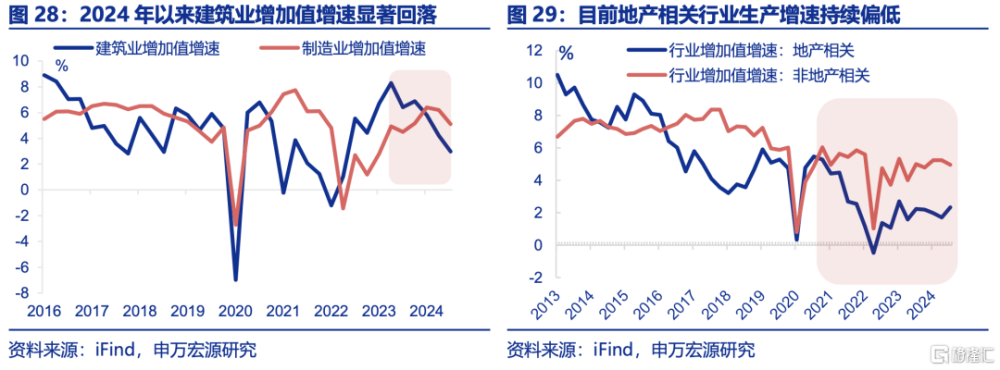

生產性:今年以來,建築業與制造業景氣走弱壓制投資,且地產投資下滑的影響更大。今年來,制造業、建築業增加值增速均有回落,但建築業同比降幅(3.9pct)超過制造業(1.3pct),且生產性服務業投資以租賃和商務業爲主,後者更多受建築業影響而非制造業。

服務業投資的未來空間?明年服務業投資增速有望提升,長期仍有進一步增長空間。

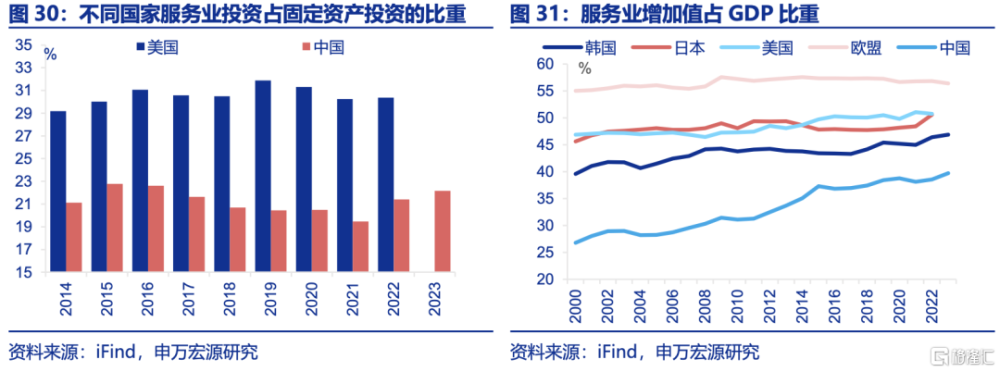

對比主要經濟體在後地產周期的服務業投資看,我國服務業投資尚有較大增長空間。2022年歐美日服務業增加值佔比爲56.8%、50.8%、50.6%,明顯高於我國(38.5%)。

政府驅動型:人口結構轉變與經濟轉型仍能強化投資的長期增長動力。雖然出生率下滑拖累教育業投資,但老齡化率上升(15.4%)會擡升衛生業投資。此外參考全球經驗,主要經濟體在後地產周期研發支出會明顯提速,後續我國加大研發投入或也能推升科研投資。

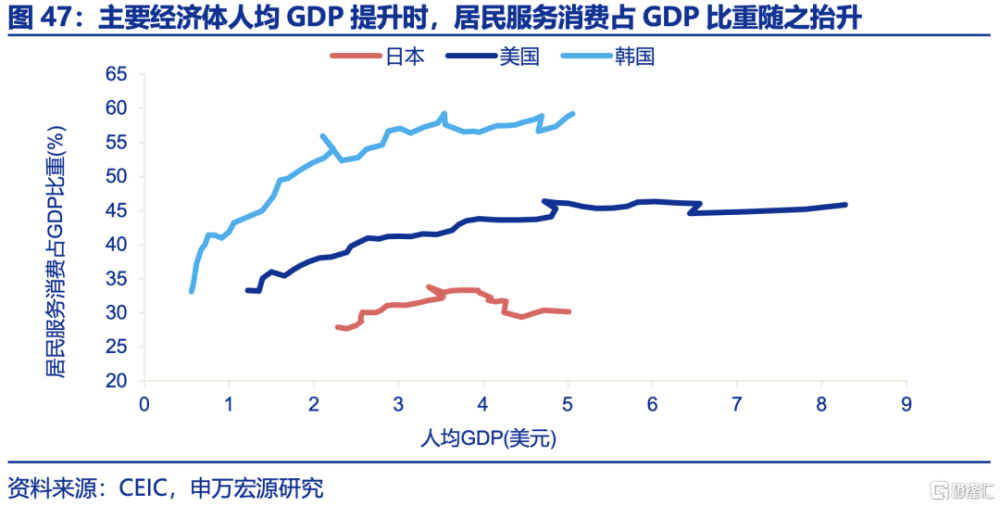

生活性:促消費政策或進一步向服務業擴圍,加之居民服務消費佔比長期趨勢性擡升,二者對長短期投資均有拉動力。今年促消費政策主要聚焦商品消費,政治局會議重點定調促消費後,明年政策或向服務消費擴容。同時,參考全球經驗,美日韓等主要經濟體在人均GDP1-3萬美元期間服務消費佔比會持續提升,未來我國相關領域或也有投資擴張機會。

生產性:投資驅動模式弱化或拖累總量空間,但金融業投資仍存結構機會。當前經濟在逐步擺脫“投資驅動模式”,後地產時代租賃和商務服務業投資或受較大約束,且其在生產性服務業投資中佔比最大。但金融業投資仍具提升空間,尤其是政策更重視發展直接融資。

總結:2025年生活性、生產性服務業投資有下行風險,但政府驅動型服務業投資增長空間較大,預計整體投資增速5.2%、高於今年(3.7%),長期三大類行業投資均有提升空間。

風險提示

經濟變化超預期,政策變化超預期,房地產形勢變化超預期。

報告正文

一、固定資產投資的“擾動項“?

(一)服務業投資加速下行,11月更是降至負數區間

自年中以來,其他投資持續下行,11月更是加速回落、兩年來首次降至負數區間,是拖累固定資產投資的關鍵。今年下半年,固定資產投資增速屢屢不及預期,前11月累計同比錄得3.3%、低於3.4%的預期增速。結構上看,佔比約25%的其他投資項目自5月以來加速下行,由12.5%回落至11月的-4.3%,近兩年內來首次降至負數區間。對比之下,制造業投資增速今年以來卻維持在12%的較高區間。

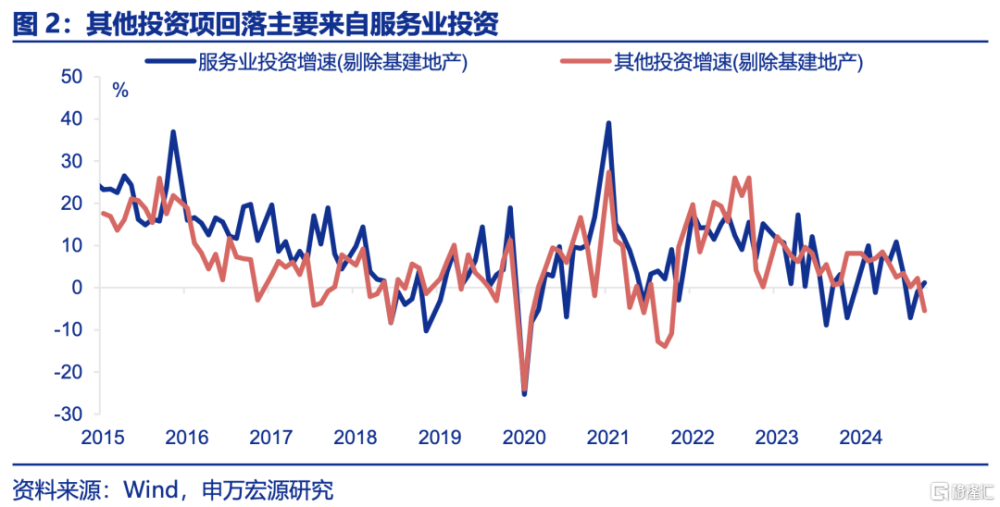

拆分結構看,其他投資回落主要在於服務業領域。其他固定資產投資包括農林牧漁業、採礦業以及服務業等方面,其中服務業投資佔比約九成、是主要構成項。拉長時間看,服務業投資已於2022年开始下行、至今年中累計同比已回落11.1個百分點。而今年7月以來,服務業投資增速進一步下探,累計同比由6.6%持續下行至11月的3.7%,對其他投資的拖累較爲顯著

(二)服務業細分領域,投資表現均在轉弱

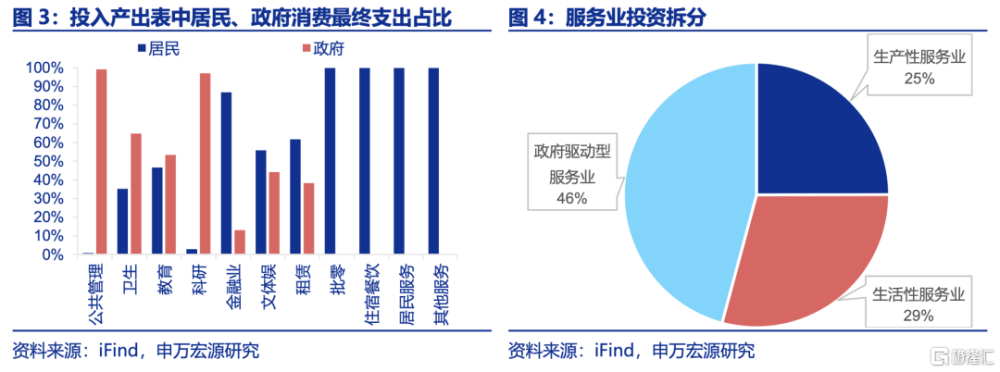

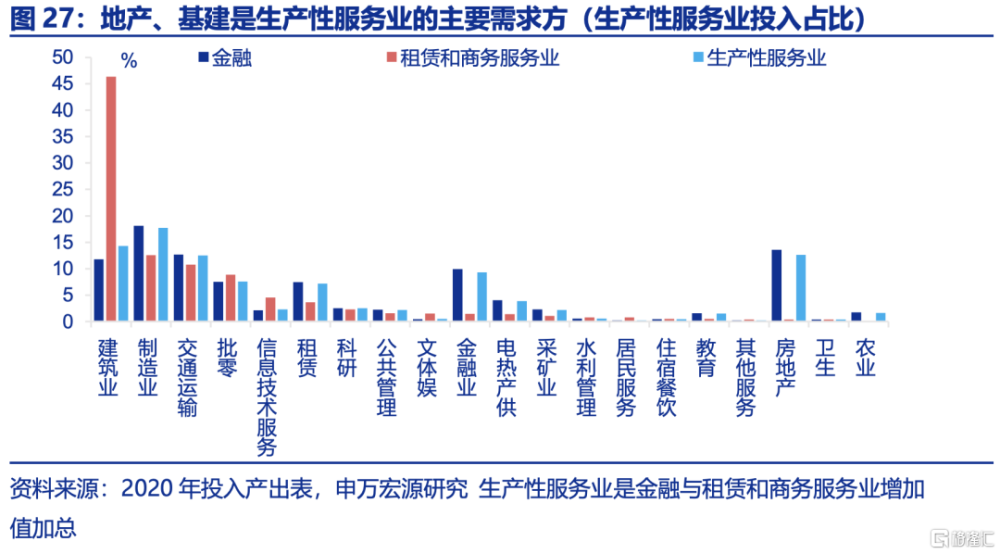

基於最終使用者及功能,申萬宏源將服務業劃分爲政府驅動型、生活性、生產性三類。

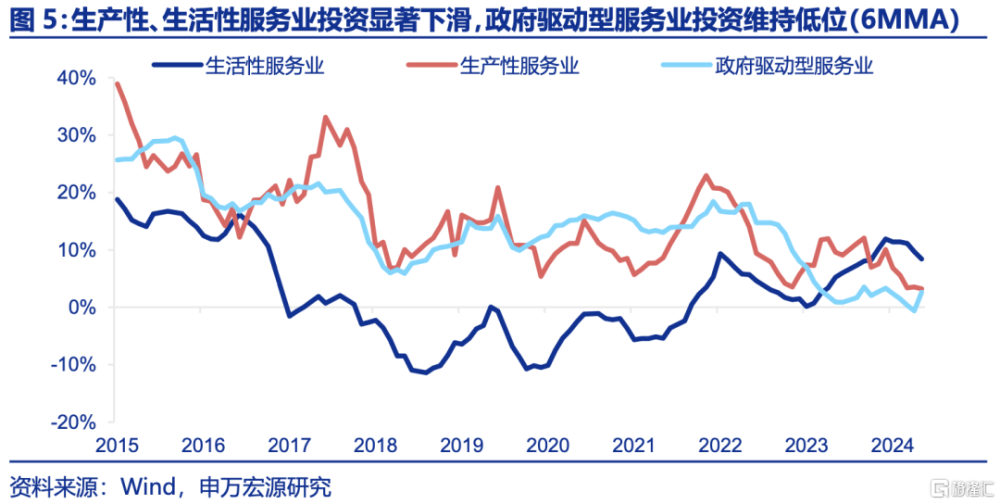

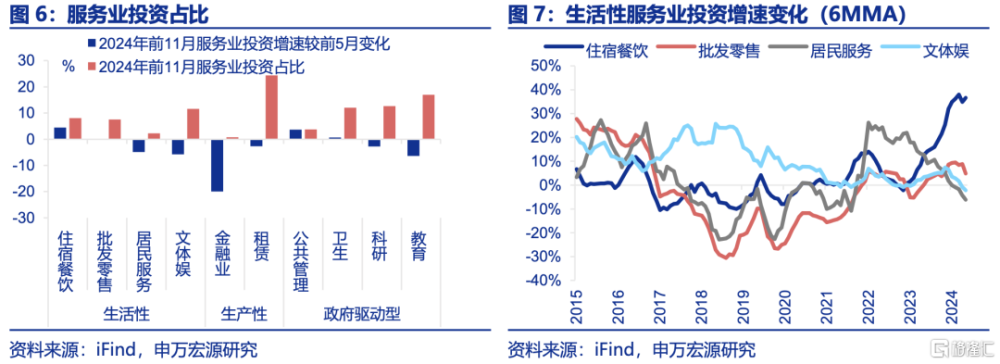

近兩年生產性與生活性服務業投資增速趨勢性回落,政府驅動型服務業投資處在磨底階段。固定資產投資中,政府驅動型服務業投資佔比較大(46%),其自2022年起呈現回落態勢,近期投資增速保持在低位(-0.2%)。生產性、生活性服務業投資佔比分別爲25%、29%,在前期已有回升的情況下,2024年來回落較爲顯著,累計同比分別較年內最高點下滑8.9、3.7個百分點至11月的5.1%、9.2%。

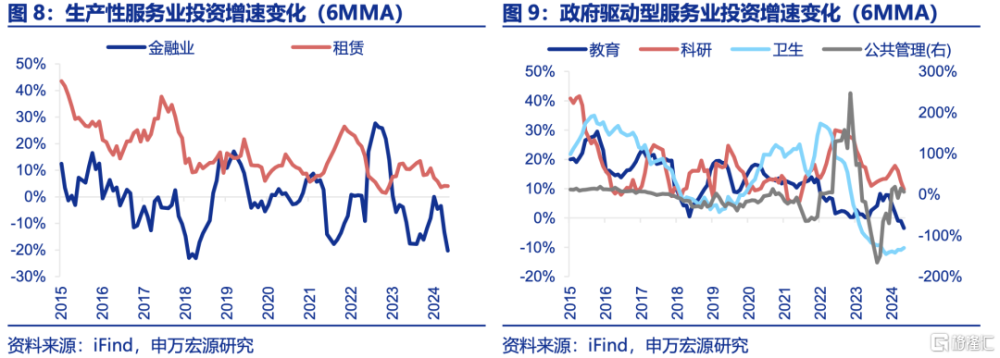

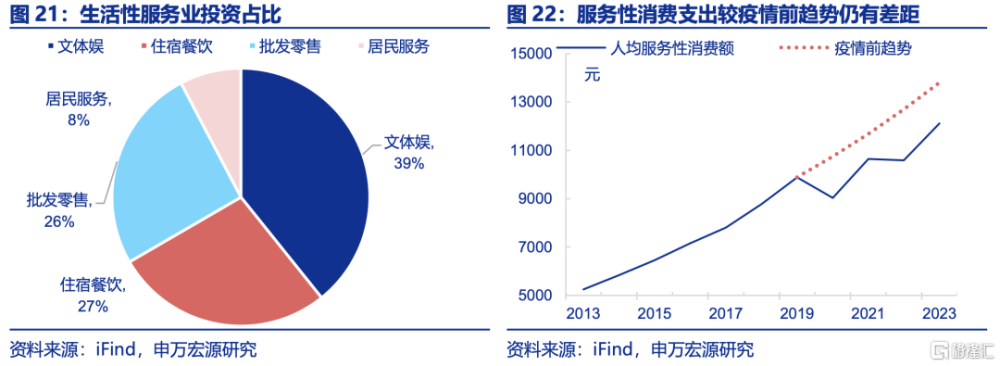

生活性服務業中,不同行業投資增速近期均出現明顯下滑。生活性服務業中,與居民出行相關的住宿餐飲、批發零售、文體娛業投資前期均有顯著回升,分別自2023年最低點上行37.7、16.5、8.6個百分點;而近期三個行業投資增速先後均出現下滑,其中文體娛業投資增速自今年5月下行5.8個百分點至1%,批發零售、住宿餐飲業投資增速自6月以來分別回落6.4、1.7個百分點至4.9%、34.6%。另外,居民服務業投資增速在2023年底大幅回落的基礎上進一步下探,今年11月降至-3.1%。

生產性服務業投資回落主要由租賃業主導,政府驅動型服務業投資下行在於教育、科研行業。生產性服務業投資中,租賃業佔比超90%,其投資增速自2022年起持續回落,2024年來投資回落程度進一步加深,累計同比自年內最高點下滑8.6個百分點至11月的5.6%,是生產服務業下行的主要拖累項。政府驅動型服務業內部投資表現分化,其中教育、科研行業投資年中以來降幅較大,目前已回落14.4、5個百分點。而衛生業投資增速自2022年底趨勢性下滑後,今年以來同比磨底、處在-10.6%附近。

二、爲何服務業投資走弱?

(一)服務業周期波動被“熨平”,盈利變化主導投資行爲

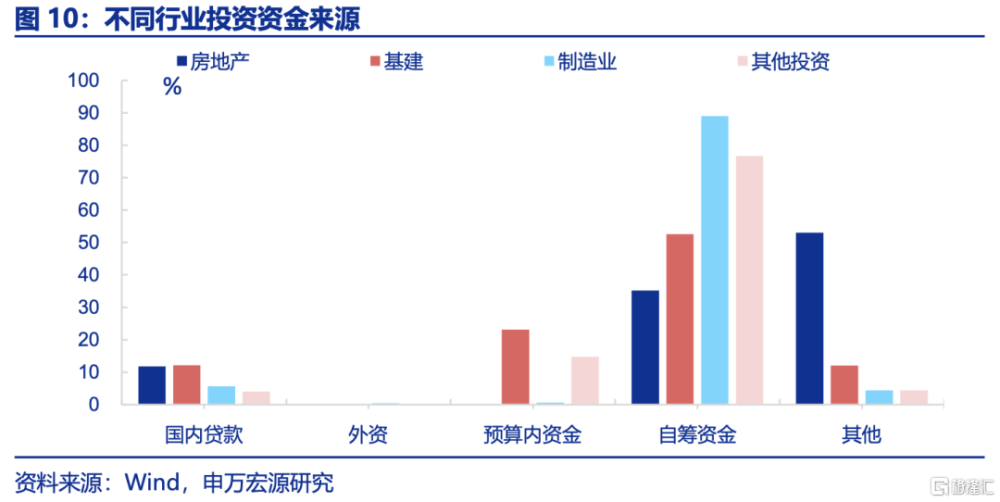

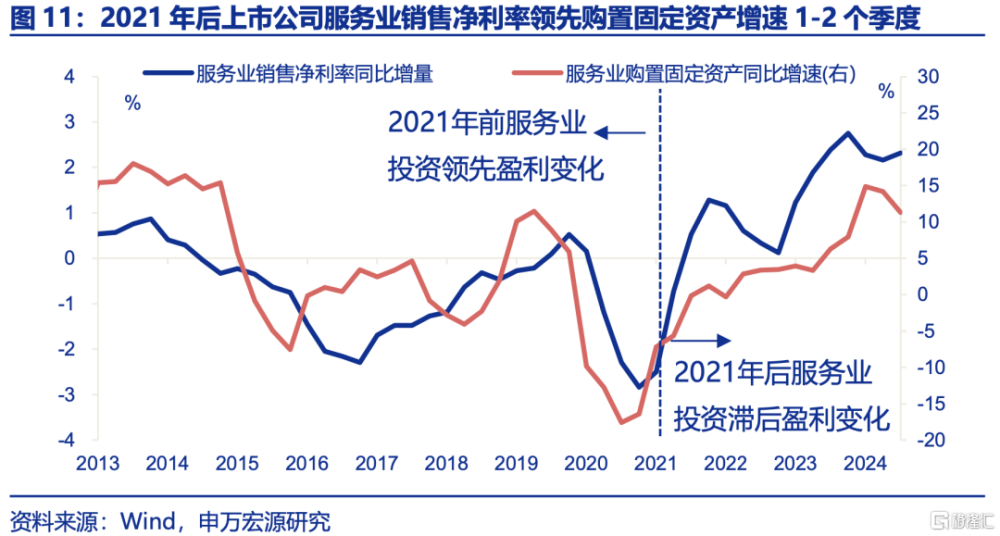

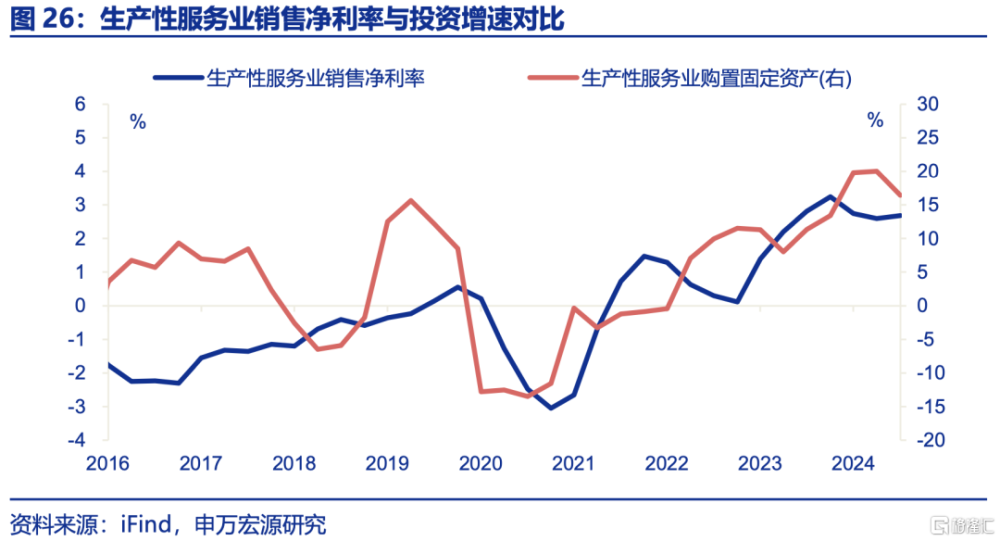

2021年來,服務業投資已從超前投資轉向盈利驅動式投資。服務業資金主要來源於自籌資金(76.7%),也就意味着盈利是影響投資行爲的關鍵。而從數據上能發現,2021年前,企業投資領先銷售淨利率變化,投資呈現超前特徵。但2021年後,投資更多由盈利能力所驅動,且企業銷售淨利率變化領先固定資產投資1-2個季度。

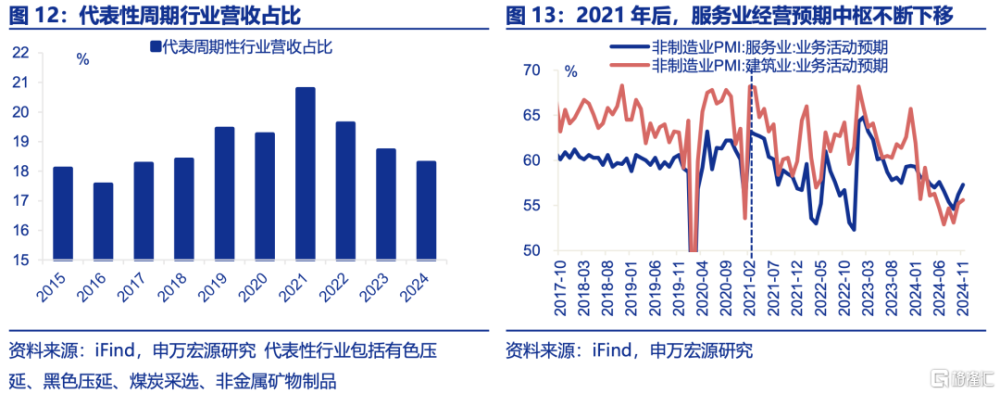

投資驅動邏輯轉變背後是經濟周期屬性減弱,企業投資的前瞻性布局缺乏穩定歷史規律的參考,服務業投資行爲更加“謹慎”。2021年後,房地產市場走弱,地產投資佔GDP比重快速下降,2024年已下行至5.9%,較2020年下滑5.5個百分點。在此背景下,服務業經營預期中樞同步下移,2024年11月服務業PMI經營預期指數爲57.3%、較2021年初下滑5.9個百分點,投資行爲更多依賴盈利變化。另外,制造業中黑色壓延、有色壓延、建材等傳統周期性行業的營收佔比也在下降,亦能從側面佐證經濟的周期性特徵在弱化。

(二)政府驅動型:短期受政府消費降速影響,長期與人口結構變化有關

短期來看,政府消費降速是近來政府驅動型行業投資回落的主因。政府是政府驅動型服務業的主要需求者,其消費“量”減少對投資企穩構成約束。2024年以來財政在科教衛社保等方面的支出增速分別較去年底下滑2.8、3.1、4.8、9.1個百分點,拖累政府驅動型服務業投資,11月其投資同比較年內最高點回落21.7個百分點;行業內上市企業購置固定資產支付現金的增速降幅亦較顯著、年內同比下滑9.7個百分點。

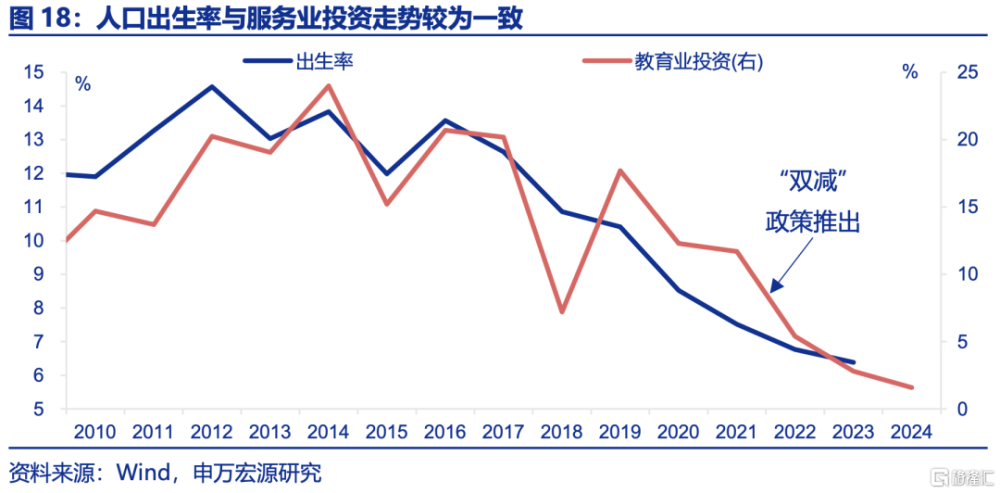

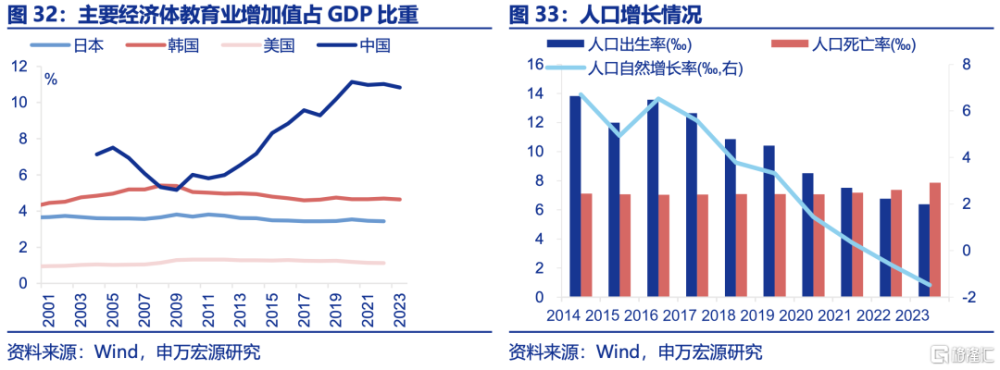

而教育業投資與需求主體緊密相關,當前適齡學生數減少,教育業投資呈現長期下滑趨勢。政府驅動型服務業中,教育業投資佔比最大,2024年前11月爲37%。長期來看,人口出生率持續下行,適齡學生數減少是教育業投資持續回落的深層原因;2021年以來出生率回落1.1‰,教育業投資增速自2021年回落10.7pct、目前僅爲1%。另外,2021年教育業推出“雙減”政策,對行業短期投資產生較大衝擊,2021年教育業投資回落斜率顯著超過人口出生率同比下滑幅度。

(三)生活性:服務消費增長動能不足,投資表現偏弱

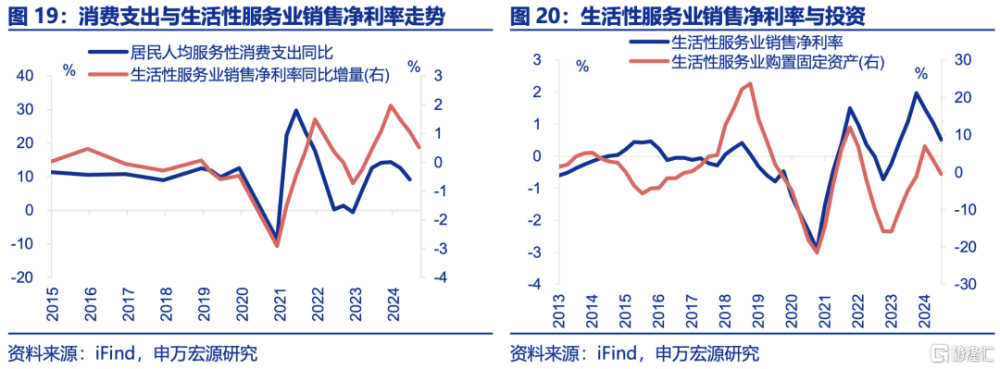

今年以來居民服務消費走弱,對生活性服務業投資形成約束。生活性服務業主要用於居民消費,居民消費端對企業銷售淨利率的傳導周期在2021年後已延長至約1個季度左右。2024年以來,居民服務消費增速明顯放緩,直接削弱企業盈利能力;人均服務型消費支出年初以來回落5.2個百分點至9.2%,期間企業銷售淨利率同比漲幅較去年底收窄1.5個百分點至0.5%。考慮1個季度傳導時滯的影響,生活性服務業投資於Q2开始下滑,目前已回落7.5個百分點。

其中,居民出行類服務消費會影響生活性服務投資,且傳導時滯爲4個季度;2023年中以來居民出行數據轉弱,導致今年下半年生活性服務投資明顯走弱。居民出行規模領先出行類投資約4個季度。2022年9月以來,全國遷徙規模指數大幅提升,於2023年4月同比觸頂(167.8%),但此後該指數漲幅顯著下滑。考慮傳導時滯的影響,居民出行類(批發零售、住宿餐飲、文體娛業)投資佔比92%,同比於2024年6月實現43.4%的高速增長後,也有明顯下滑,目前已回落29.8個百分點。

(四)生產性:建築業與制造業生產走弱,對投資均有拖累

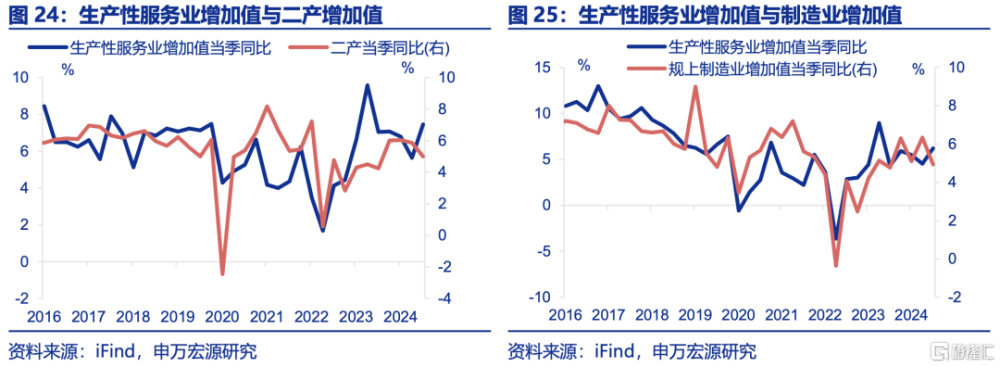

生產性服務業主要爲生產活動提供服務,因而生產性服務業投資受第二產業景氣度直接影響。經驗顯示,生產性服務業主要爲生產活動提供服務,二產生產景氣能夠傳導至生產性服務業的生產端。譬如,2022年6月以來二產增加值觸底回升5.8pct,拉動生產性服務業增加值同步上行4.4pct。由於生產性服務業不存在庫存,其需求與供給基本對應,意味着生產性服務業增加值也可較好反映該項需求,使投資同步變化。

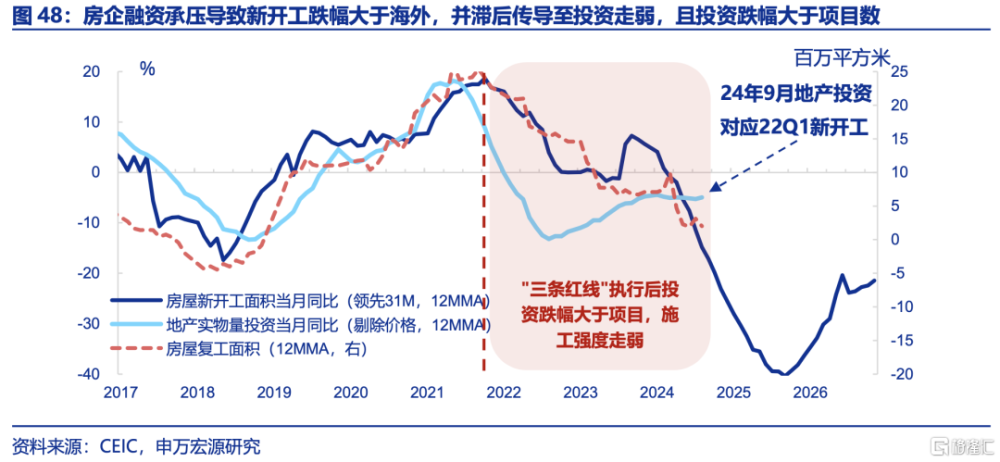

今年以來,建築業與制造業景氣走弱壓制投資,且地產投資下滑的影響更大。根據投入產出表,制造業(17.7%)、建築業(14.3%)是生產性服務業的前兩大投入行業,今年來制造業、建築業增加值走弱均對生產性服務業投資有拖累。但對比之下,建築業景氣下行的拖累程度更深。其一是今年建築業增加值同比降幅(3.9pct)超過制造業(1.3pct),且2021年後地產與非地產行業的增加值增速差擴大至4%左右。其二是生產性服務業投資以租賃和商務服務業爲主(97%),後者更多受建築業影響而非制造業。

三、服務業投資的未來空間?

(一)相較於海外經濟體,我國服務業投資有較大提升空間

對比主要經濟體在後地產周期的服務業投資看,我國服務業投資尚有較大增長空間。2022年美國服務業佔投資比重爲30.4%,而我國服務業投資佔比僅爲21.7%。從增加值看,2022年歐盟、美國、日本、韓國等經濟體服務業增加值佔GDP比重分別爲56.8%、47.7%、50.6%、46.4%,而我國僅有38.4%。

(二)政府驅動型:人口結構與經濟轉型仍蕴含投資空間

與海外經濟體相比,當前我國教育業增加值佔GDP比重偏高,而適齡學生數卻在減少,教育業投資面臨趨勢下行的潛在風險。韓國、美國、日本的教育業增加值佔GDP比重分別爲4.6%(2023年)、1.1%(2022年)、3.4%(2022年),而我國教育業增加值佔比爲10.8%(2023年),明顯偏高。並且我國人口出生率持續走低,2023年僅有6.4‰、近10年回落6.6‰,未來教育業投資存在趨勢下行的風險。

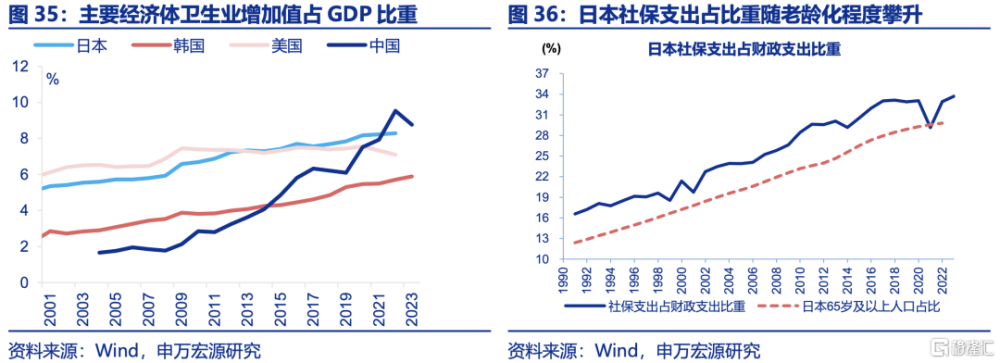

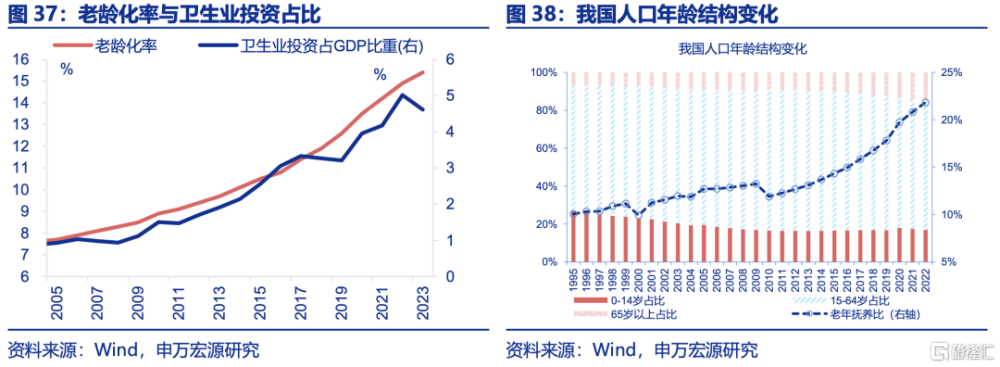

但老齡化率上升,醫療服務需求增加,加之財政或向衛生等方面傾斜,衛生行業投資增長動力可能得到增強。海外經濟體的衛生增加值佔比普遍偏高,日本、美國、韓國分別達到8.3%(2022年)、7.1%(2022年)、5.9%(2023年)。參考日本經驗,隨着老齡化程度加深,後續財政會持續加大醫療、衛生等社保類支出力度。當前,我國老齡化率與老年撫養比均在擡升,2023年分別爲15.4%、22.5%,對衛生業服務需求增多。但目前我國衛生業增加值佔比偏低,往後伴隨老齡化程度加深,財政對社保類支出力度也將加大,衛生業投資進一步提升的可能性較大。

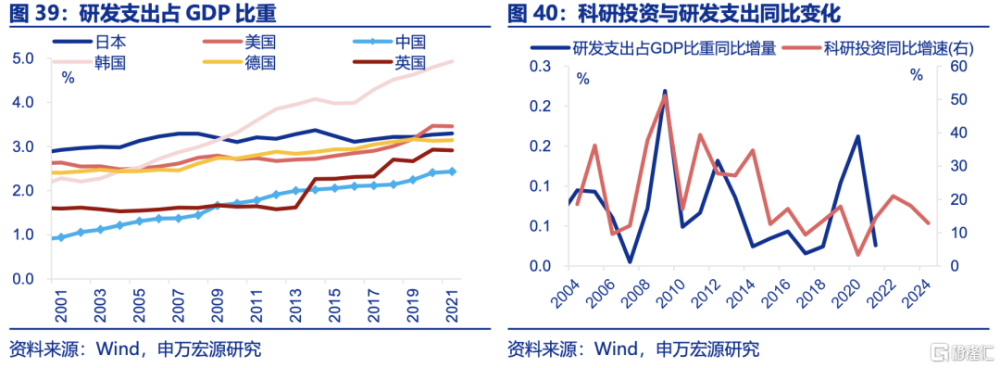

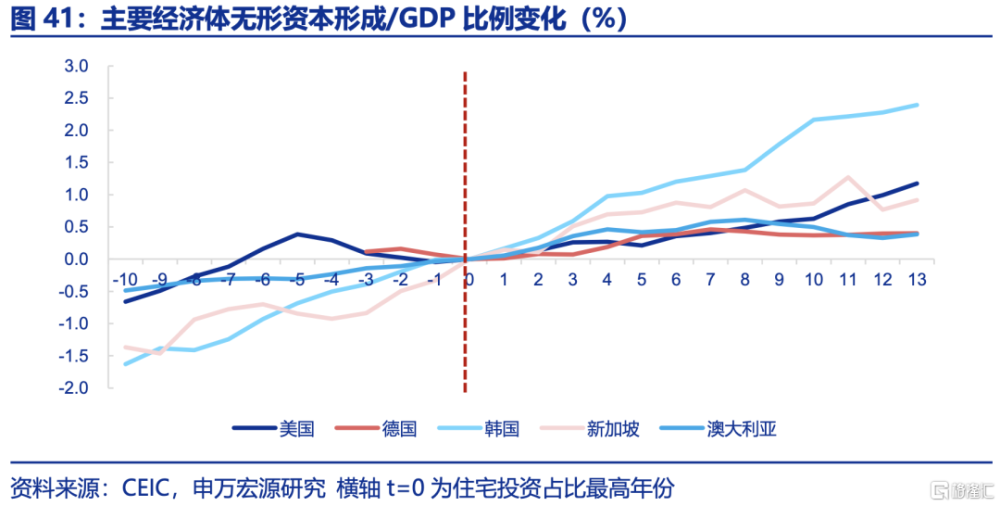

此外,我國研發支出佔GDP比重較低,但主要經濟體後地產周期會加大研發投入,後續我國的科研投資仍有較大提升空間。對比發達經濟體來看,當前我國研發支出水平偏低,2021年其佔GDP比重僅爲2.4%,低於韓國2.5個百分點、美國1個百分點。海外經驗顯示,主要經濟體,特別是在後地產周期均經歷無形資本形成佔比大幅提升過程,韓國、新加坡、美國提升最爲顯著,對科研投資形成較大拉動。

(三)生活性:服務消費長短期均有提升空間,拉動投資

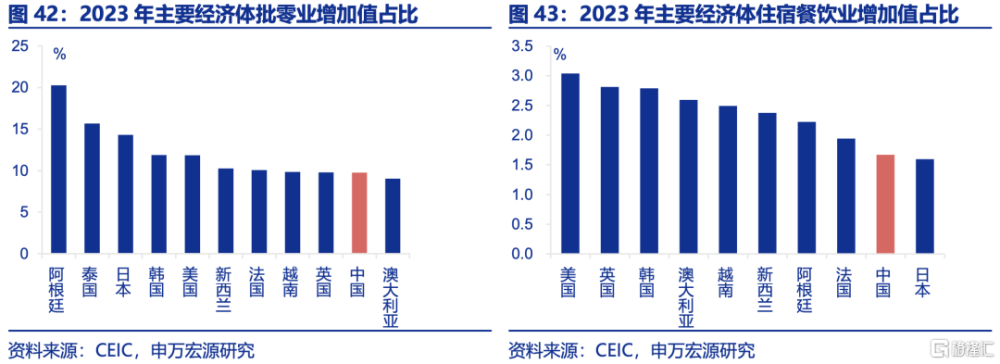

對比海外,我國GDP中生活性服務業增加值佔比較低,未來有較大提升空間。2023年,阿根廷、泰國等新興經濟體批發零售業增加值佔GDP比重均超15%,美日韓三國在批零方面的增加值佔比也分別有11.9%(2022年)、14.3%(2022年)和11.9%,而我國批零業佔比僅爲9.8%。住宿餐飲方面,2023年美國、英國、韓國兩國的增加值佔分別爲3%(2022年)、2.8%、2.8%,也超過我國1.7%的水平。

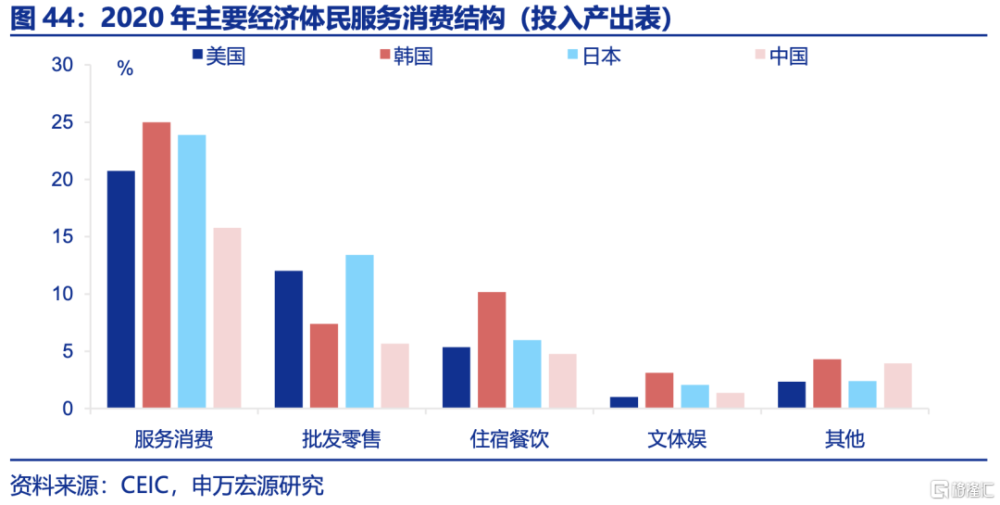

而生活性服務業增加值佔比低的背後是,居民服務消費不及海外。對比來看,海外發達經濟體的服務消費佔比較高。以美日韓爲例,2020年三國居民的服務消費佔比分別爲20.7%、23.9%、25%,均高於我國15.8%的水平。具體類型中,美日韓餐飲批零的佔比分別爲12%、13.4%和7.4%,住宿餐飲佔比分別爲5.4%、6%、10.2%,均高於我國(批零5.7%、住宿餐飲4.8%)。

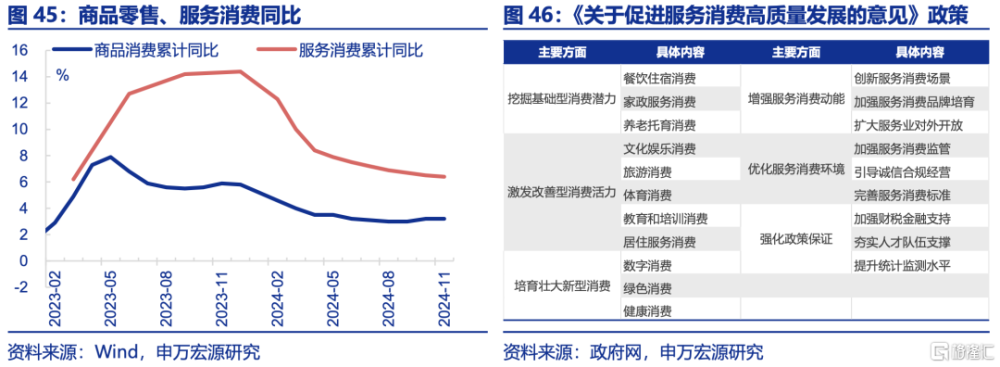

往後看,促消費政策或擴圍至服務業,加之居民服務消費佔比趨勢性擡升,二者對長短期生產性服務投資均有拉動力。今年促消費政策主要聚焦商品消費,對服務消費影響較小,後者前11月累計同比爲6.4%,較去年底回落8pct;但政治局會議重點定調促消費後,明年促消費政策或向服務消費擴容。且前期出台的“服務消費20條”強調“供給創造需求”,也對服務消費形成支撐。同時,參考全球經驗看,主要經濟體在人均GDP1-3萬美元期間居民服務消費佔GDP比重持續擡升,未來我國相關領域或也有投資擴張機會。

(四)生產性:投資驅動模式弱化或拖累總量,但金融業仍存結構機會

當前經濟在逐步擺脫“投資驅動模式”,後地產時代下生產性服務業,特別是租賃和商務服務業投資受較大約束,而其在生產性服務業投資佔比最大。目前地產施工周期被拉長後,今年11月地產投資的在建項目,對應的是22Q1开工後的項目,而新开工在22Q2-23Q1進一步走弱,不考慮增量政策情況下,建築業生產仍有下行壓力。另外,美國已打擊“加墨”出口轉移,明年出口轉弱、對制造業生產的支撐也在減少。

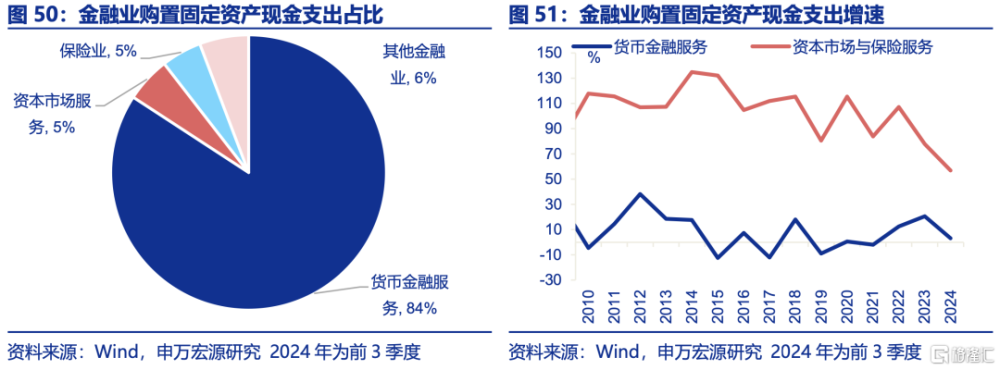

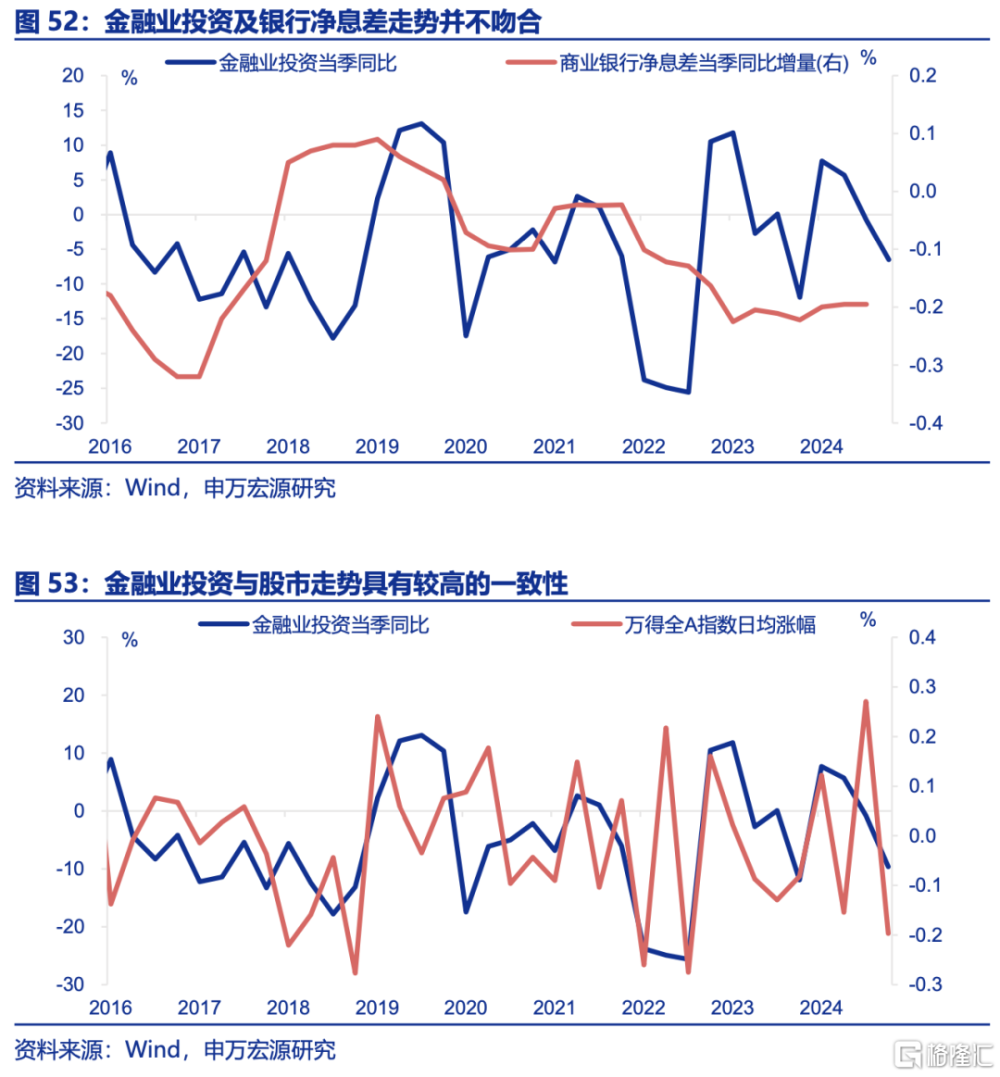

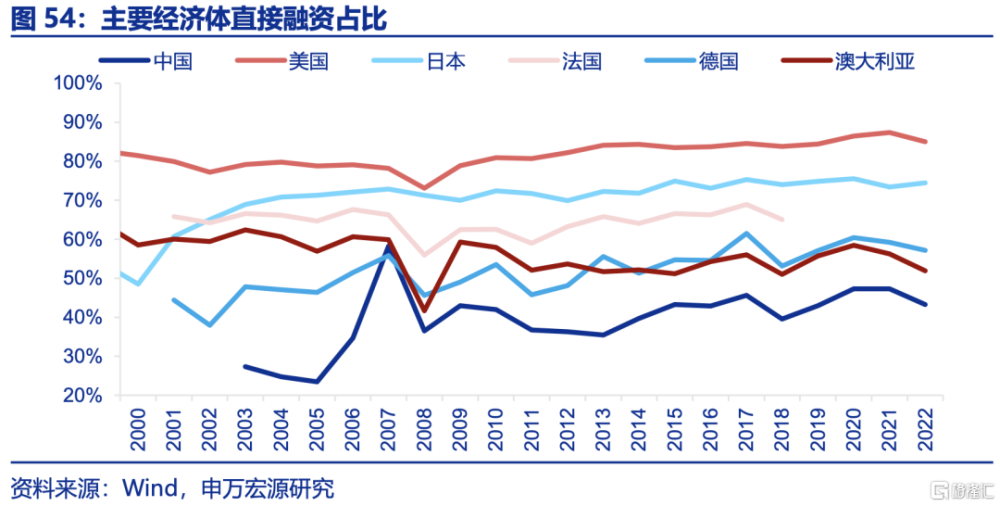

另外,銀行業不再是金融業投資的主邏輯,反而證券業務收益是影響投資的核心變量。金融業投資雖以貨幣金融服務爲主(2024年佔比84%),但其固定資產投資增速較穩定,金融業投資與反映銀行收益的淨息差變化的關聯度較低。反而是受資本市場等業務收益對金融業投資影響較大,全A指數日均漲跌幅與金融業投資走勢較吻合。

相較於其他經濟體,我國直接融資佔比明顯偏低,但政策強調優化融資結構給金融業投資帶來較大增長空間。當前,我國直接融資比重仍然偏低,2022年僅爲43.3%,明顯低於美國的85%、日本的74.4%水平。而二十屆三中全會進一步強調要發展多元股權融資,加快多層次債券市場發展,提高直接融資比重。各部委亦在積極響應,加快推進市場建設,優化金融市場融資結構,亦在一定程度提振金融業投資。

綜合來看,2025年,雖然生活性、生產性服務業投資存在下行風險,但政府消費加力可提振政府驅動型服務業投資,預計整體投資增速高於今年。今年以來,服務業投資於年中加速下行,主要由政府與居民服務消費走弱、制造業生產與地產投資下行所致。展望明年,今年居民服務需求偏弱,會拖累明年生活性服務業投資。生產性服務業投資方面,出口轉弱或對制造業形成壓制,疊加地產投資下行,全年投資或呈下滑態勢。然而伴隨財政在科教衛社保等方面的支出加力,政府驅動型服務業投資提升空間可能較大。預計2025年服務業投資增速5.2%、高於今年的3.7%(前11月)。

長期來看,三大類行業投資均存在一定增長空間。其一,老齡化率上升疊加經濟轉型支撐政府驅動型服務業投資趨勢性擡升;其二,服務消費長短期均有提升空間、能相應拉動生活性投資上行;其三,雖然投資驅動模式不再,租賃商務服務投資空間較小,但金融業在融資結構轉型下投資尚有較大空間。

風險提示

1)經濟變化超預期。海內外形勢變化使內需修復偏慢。

2)政策變化超預期。穩增長政策可能會影響服務消費恢復的斜率。

3)房地產形勢變化超預期。地產超預期走弱,影響建築業景氣。

注:本文來自申萬宏源宏觀2024年12月23日發布的《投資“擾動項”:被忽視的服務業?》,分析師:趙偉、屠強、耿佩璇

標題:投資“擾動項”:被忽視的服務業?

地址:https://www.iknowplus.com/post/179131.html