地產刺激政策效果對开發商及地產債影響

經歷三年多的政策放松以後,房地產市場仍未明顯復蘇,我們認爲根本原因是房地產市場處於長周期下行和短周期下行的疊加。2024年9月以來政策效果开始有所體現,後續持續性仍有待進一步觀察。對於債券市場而言,由於房地產投資仍然偏弱,經濟基本面可能更多是弱復蘇,債券市場面臨風險有限,在貨幣和財政同步擴張背景下,收益率曲线或陡峭化下移。地產債投資策略方面,我們認爲國企地產企業總體信用風險仍可控,從利差角度來看,從利差角度來看,國企地產債利差歷史分位數近期有所上升,我們認爲後續有望企穩並收窄。

摘要

地產刺激政策效果對开發商及地產債影響

本輪房地產政策回顧。2021年9月至今,本輪房地產政策放松已經持續三年有余,大致可以分爲三個階段。第一階段,2021年9月-2023年6月,政策聚焦企業融資和保交樓,需求端政策放松爲輔。第二階段,2023年7月至2024年8月,政策定調房地產供求關系發生重大變化,房地產政策大幅放松以刺激需求。第三階段,2024年9月至今,政策开始着力推動房地產止跌回穩,各種刺激性政策陸續出台。從政策效果來看,2021年9月以來房地產政策放松過程中,每次政策放松通常會有短期效果,不過2022年以來商品房銷售總體上趨於下行,房地產價格總體上持續回落。2024年9月以來政策效果开始有所體現,後續持續性仍有待進一步觀察。

未來房地產走勢展望。經歷三年多的政策放松以後,房地產市場仍未明顯復蘇,我們認爲根本原因是房地產市場處於長周期下行和短周期下行的疊加。在長周期與短周期共振背景下,大幅的政策刺激或才能使市場出現明顯反轉。從美國和日本應對房地產市場危機的經驗教訓看,財政政策需要作用到居民部門,避免居民形成低通脹和收入下行預期。從短周期角度看,促進房地產短周期改善的關鍵,一方面是財政擴張刺激居民收入預期改善,另一方面是政策發力解決房地產庫存偏高問題。考慮城中村改造貨幣化安置仍面臨較多不確定性,而財政對房地產支撐力度受限,我們預計明年商品房銷售或較難實現明顯改善,由於房屋施工面積可能繼續下降,房地產投資仍面臨下行壓力。對於債券市場而言,由於房地產投資仍然偏弱,經濟基本面可能更多是弱復蘇,債券市場面臨風險有限,在貨幣和財政同步擴張背景下,收益率曲线或陡峭化下移。

房企流動性及地產債投資展望。2024年截至11月末房地產开發企業到位資金同比下降18.0%,相比2023年下降13.60%跌幅擴大,顯示房地產企業融資狀況不佳,不過4月以來累計跌幅不斷收窄;根據2024年三季報顯示,房企籌資活動產生的現金流量淨額累計值轉負。銀行信貸方面,多個維度數據顯示仍處於偏弱狀況;債券方面,境內債主要是國企貢獻淨增量,國企地產債券融資尚順暢,美元債自 2021年Q2以來持續淨流出;房地產信托余額自2019年6月達到峰值後逐年下滑。2022年以來房地產市場格局發生了明顯變化,央企銷售市佔率提升最快但是拿地相對克制,地方國企(含城投)拿地佔比提升大於銷售佔比,特別是2022年以來城投拿地佔比較高,而非國企佔比則持續下滑。地產債投資策略方面,我們認爲國企地產企業總體信用風險仍可控,目前國企地產債絕對收益率仍處於歷史低位,不過相對其他行業收益率仍具備一定吸引力,從利差角度來看,國企地產債利差歷史分位數近期有所上升,我們認爲後續有望企穩並收窄。

風險

宏觀政策超預期,房地產政策效果不及預期,房地產企業信用風險事件超預期。

一、本輪房地產政策放松回顧

1、本輪房地產政策放松歷程

放松背景。2020年上半年新冠疫情過後,國內房地產市場快速復蘇,下半年國內房地產調控趨緊,2020年8月央行和住建部出台了重點房地產企業資金監測和融資管理規則[1],2020年12月央行和銀保監會出台金融機構房地產貸款集中度管理制度[2],限制房地產貸款佔比。由於房地產企業普遍高負債和高槓杆經營,隨着房地產融資政策收緊,疊加國內經濟趨於放緩,2021年房地產企業融資明顯下降,房地產市場明顯降溫。在政策收緊和市場下行背景下,部分大型房企流動性緊張,由於金融機構風險偏好下降,部分負債率較低的企業也融資困難。爲糾正金融機構過度風險規避行爲,同時也爲避免出現系統性金融風險,2021年9月央行和銀保監會召开房地產金融座談會[3],房地產融資政策邊際轉向放松。

圖表1:2020年上市房企滿足“三道紅线”情況

注:根據2020年上市公司年報數據計算,詳見2021年8月7日利率策略周報《美債利率何去何從?》[4]資料來源:Wind,中金公司研究部

圖表2:2020年上市銀行滿足房地產貸款集中度情況

注:根據2020年上市公司年報數據計算,詳見2021年8月7日利率策略周報《美債利率何去何從?》

資料來源:Wind,中金公司研究部

2021年9月至今,本輪房地產政策放松已經持續三年有余,按照房地產政策主要發力點,我們可以把本輪房地產政策放松分爲三個階段。

第一階段,2021年9月-2023年6月,政策聚焦企業融資和保交樓,需求端政策放松爲輔。2021年四季度房地產融資政策邊際放松,監管部門要求金融機構區分項目風險與企業風險,不盲目抽貸斷貸。2022年4月政治局經濟會議要求優化商品房預售資金監管[5],7月政治局經濟會議強調保交樓穩民生[6]。

盡管融資政策明顯放松,但是在企業債務違約背景下,金融機構風險規避情緒較重,2022年前三季度房地產融資未見明顯改善,爲全面應對房地產融資困難局面,2022年11月監管部門密集出台房地產融資紓困政策,尤其是央行和銀保監會發布金融支持房地產的十六條措施[7]。

與此同時,隨着商品房銷售持續放緩,這個階段需求端政策也有所放松,一方面是各地因城施策出台多種措施刺激需求,包括放松公積金貸款和放松限購限售等,另一方面是監管部門放松住房信貸政策,包括多次下調5年期LPR利率以降低按揭利率,2022年5月下調首套房貸款利率下限[8],2022年9月下調首套房公積金貸款利率[9],2022年9月和2023年1月因城施策取消貸款利率下限[10]。

當然,這個階段中央對房地產的定調仍是“房住不炒”,各種政策放松都是在這個前提下進行的,因此政策放松力度相對受限。

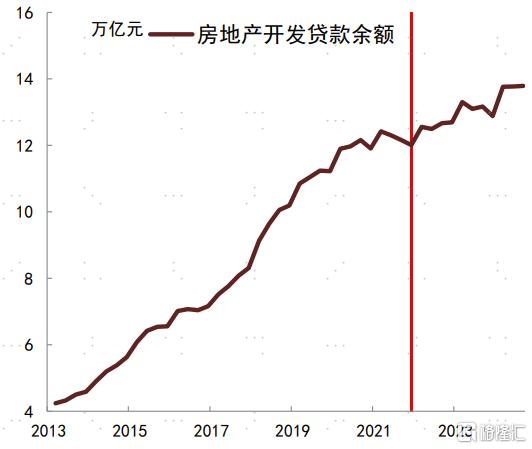

圖表3:2022年以後房地產开發貸款余額逐步回升

注:數據截至2024年9月

資料來源:Wind,中金公司研究部

圖表4:按揭貸款利率下限調整歷史

注:數據截至2024年5月

資料來源:中國人民銀行,中金公司研究部

第二階段,2023年7月至2024年8月,政策定調房地產供求關系發生重大變化,房地產政策大幅放松以刺激需求。2023年7月政治局經濟會議取消“房住不炒”的措辭[11],並定調房地產市場供求關系發生重大變化,要求“適時調整優化房地產政策”,各地要“因城施策用好政策工具箱”,此後房地產政策开始大幅放松。

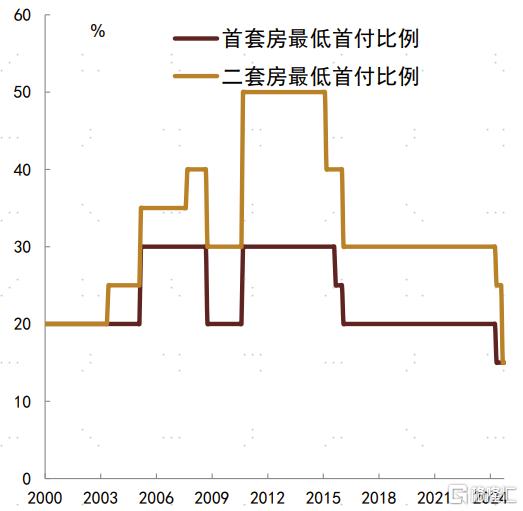

2023年8月住建部、人民銀行和金融監管總局優化首套房貸款認定[12],推行“認房不認貸”;2023年8月人民銀行和金融監管總局統一首套房最低首付比例爲20%[13],二套房最低首付比例爲30%,並下調二套房貸款利率下限至LPR利率+20BP,同時开始推動降低存量首套住房商業貸款利率[14];2024年5月人民銀行和金融監管總局將首套房最低首付比例下調至15%,二套房最低首付比例下調爲25%,並取消全國層面首套住房和二套房商業貸款利率下限[15]。與此同時,降息背景下按揭貸款利率持續下行,政策關注化解房地產庫存偏高問題,保障房建設更多被提及,各地房地產政策因城施策大幅放松,各種限制性措施陸續取消。

圖表5:首套房和二套房最低首付比例

注:數據截至2024年10月

資料來源:中國人民銀行,中金公司研究部

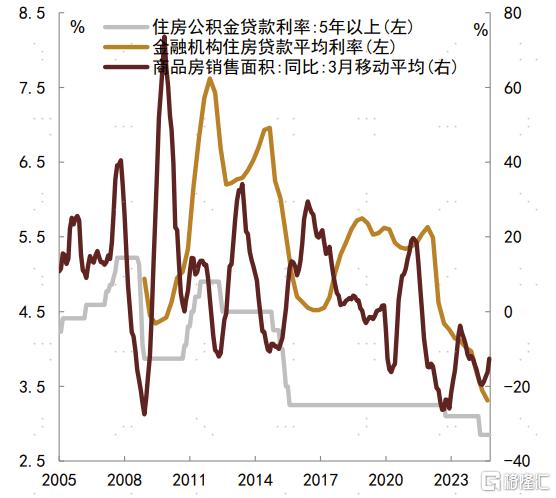

圖表6:按揭貸款利率與商品房銷售

注:數據截至2024年10月

資料來源:中國人民銀行,Wind,中金公司研究部

第三階段,2024年9月至今,政策开始着力推動房地產止跌回穩,各種刺激性政策陸續出台。盡管房地產政策放松持續達三年,但是房地產市場卻未能實現企穩,在宏觀政策思路轉變而政策刺激加碼背景下,2024年9月政治局經濟會議強調要盡快推動房地產市場止跌回穩[16],此後各部門陸續出台相應刺激政策。

2024年9月人民銀行降准降息並下調存量房貸利率,同時按揭貸款不再區分首套房和二套房,並將最低首付比例統一爲15%[17];2024年10月住建部公布房地產政策優化調整的組合拳[18],包括“四個取消”、“四個降低”和“兩個增加”,推動取消各種住房限制性政策,並表示增加實施100萬套城中村改造和危舊房改造;2024年10-11月財政部公布並出台了支持房地產的財稅政策,包括允許專項債用於土地儲備[19],支持專項債用於收購存量房作爲保障房,將契稅享受1%優惠的面積標准從90平方米提高到140平方米[20],降低土地增值稅預徵率下限0.5個百分點,並明確取消非普通住宅相關的稅收優惠政策;2024年11月住建部和財政部表示將城中村改造支持範圍從35個大城市擴大到近300個地級及以上城市[21]

2、本輪房地產放松效果總體有限

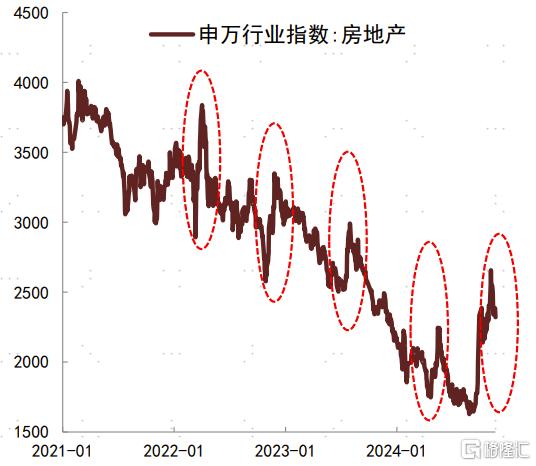

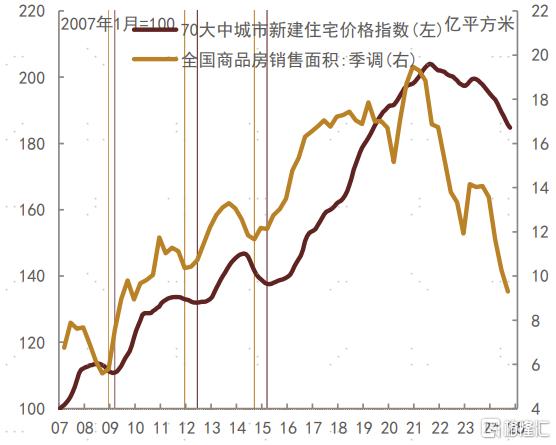

在2021年9月以來房地產政策放松過程中,每次政策放松通常會有短期效果,表現在短期商品房銷售的階段性改善,房地產行業股票的階段性反彈,不過2022年以來商品房銷售總體上是趨於下行的,房地產價格總體上也是持續回落的。

圖表7:房地產行業股票指數總體下行

注“數據截至2024年11月22日

資料來源:Wind,中金公司研究部

圖表8:2022年以來商品住宅銷售總體下行

注:2024年年度數據爲根據2024年前10月累計同比計算得到

資料來源:國家統計局,Wind,中金公司研究部

經歷2021年9月至今長達三年多的政策放松後,尤其是經歷2024年9月以來的大幅放松後,當前房地產政策已經較爲寬松,這可以從幾個維度體現:一是各種限制性政策大多取消,除個別一线城市外,各種限購限售限價措施基本取消;二是首付比例降至歷史最低,不但首套房最低首付比例降至歷史最低的15%,而且不再區分首套房與二套房;三是按揭貸款利率降至歷史最低,5年以上公積金貸款利率降至歷史最低的2.85%,2024年9月新增按揭貸款平均利率降至3.31%。

2024年9月末以來一系列房地產政策放松對銷售有促進作用,根據住房城鄉建設部“全國房地產市場監測系統”網籤數據顯示[22],10月份全國新建商品房網籤成交量同比增長0.9%,比9月份同比擴大12.5個百分點,自2023年6月份以來連續下降後首次實現增長;全國二手房網籤成交量同比增長8.9%,連續7個月同比增長;新建商品房和二手房成交總量同比增長3.9%,自2024年2月份連續8個月下降後首次實現增長。

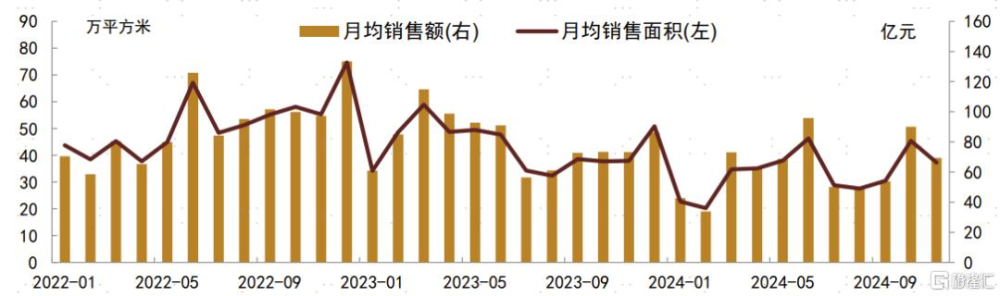

從周度數據來看,9月末以來30大中城市商品房成交面積環比明顯增長,11月以來同比增速基本保持正增長。房企銷售表現來看,10月中指TOP50房企月均銷售額和銷售面積環比分別增長67%和49%,同比分別增長23%和20%,11月環比有所下滑。考慮到此前政策放松銷售呈現階段性增長、持續性不佳,我們認爲9月末以來一系列政策對銷售提振作用持續性仍需觀察。

圖表9:30 大中城市商品房銷售數據

注:數據截至2024年12月15日

資料來源:Wind,中金公司研究部

圖表10:TOP50房企銷售表現

資料來源:中指研究院,中金公司研究部

二、未來房地產市場走勢展望

1、房地產處於長周期和短周期的疊加

經歷三年多的政策放松以後,房地產市場仍未明顯復蘇,我們認爲根本原因是房地產市場處於長周期下行和短周期下行的疊加。

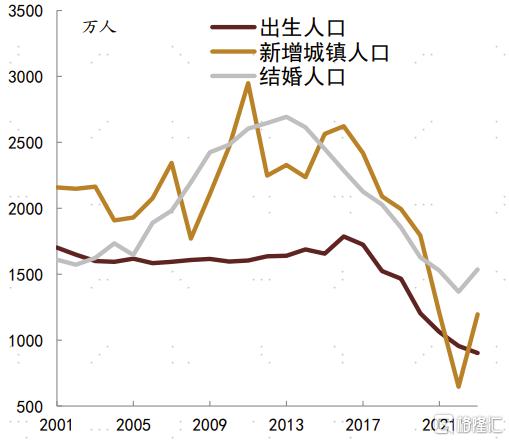

2021年以前房地產處於長周期上行階段,房地產短周期下行主要是因爲調控限制了居民購房,這時居民真實的購房需求還是比較強的,因此調控政策放松以後,購房需求通常比較容易釋放,房地產很容易實現短周期復蘇。然而,2022年以來,隨着人口因素變化,一方面是出生人口和結婚人口下降,另一方面是新增城鎮人口減少,城鎮住房需求出現明顯回落,房地產長周期逐步進入下行階段。在長周期下行背景下,居民住房需求減少,政策放松帶來的商品房銷售反彈效果在減弱。

在房地產長周期下行的同時,本輪房地產短周期下行也有特殊之處。以往的短周期下行是因爲需求被抑制,而本輪的短周期下行伴隨着居民收入增速放緩,尤其是低通脹背景下居民收入預期不足,這使得本輪短周期需求下降幅度較大。

受長周期下行與短周期下行疊加影響,本輪房地產調整幅度較深,商品房銷售和房屋新开工面積大幅回落,房地產價格也明顯調整。在長周期與短周期共振背景下,我們認爲需要大幅的政策刺激或才能使市場出現明顯反轉。

圖表11:2021年下半年以來房地產進入下行周期

注:數據截至2024年10月

資料來源:Wind,中金公司研究部

圖表12:人口因素

注:數據截至2023年

資料來源:Wind,中金公司研究部

2、美國和日本的經驗借鑑

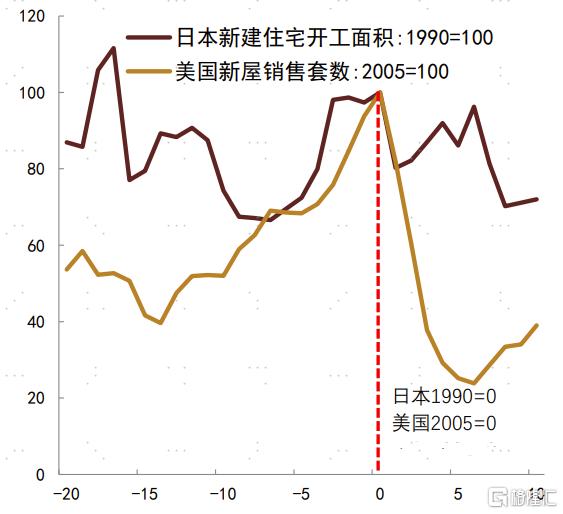

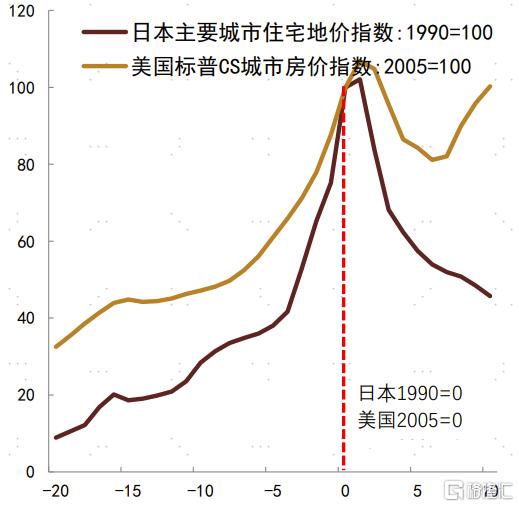

歷史上美國和日本都經歷房地產市場的大幅調整,不過美國房地產市場在次貸危機之後最終實現恢復,而日本房地產市場在房地產泡沫破滅之後卻一蹶不振。

圖表13:美日房地產銷售下行對比

注:美國數據橫軸0代表2005年,並把2005年銷售套數標准化爲100;日本數據橫軸0代表1990年,並把1990年新开工面積標准化爲100

資料來源:Wind,CEIC,中金公司研究部

圖表14:美日房地產價格下行對比

注:美國數據橫軸0代表2005年,並把2005年銷售套數標准化爲100;日本數據橫軸0代表1990年,並把1990年新开工面積標准化爲100

資料來源:資料來源:Wind,中金公司研究部

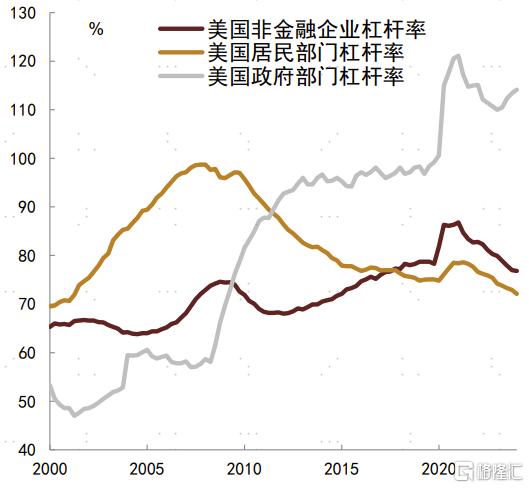

美國在次貸危機之後,政府部門大幅加槓杆,美國政府部門槓杆率從2007年二季度的57%左右上升至2014年一季度的97%左右,政府槓杆率在7年時間裏增加了大約40個百分點,政府大幅加槓杆推動美國經濟復蘇,美國房地產市場也逐步企穩回升,2012年以後美國房屋銷售逐步改善,房價更是以較快速度實現反彈。

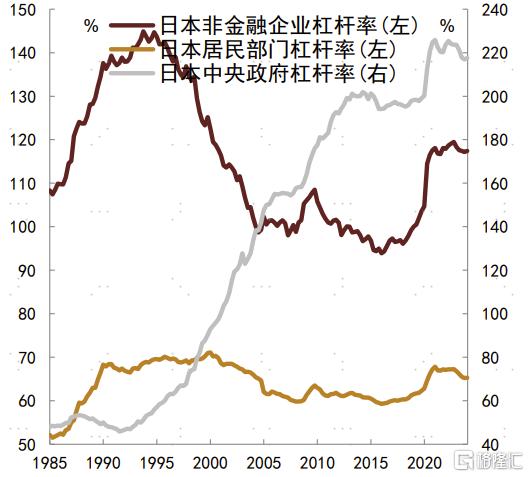

日本在房地產泡沫破滅之後,政府部門也大幅加槓杆,日本中央政府槓杆率從1991年三季度的45.9%持續增加至2006年三季度的155.1%,政府槓杆率在15年時間增加了大約110個百分點,不過政府大幅加槓杆的效果卻相對有限,日本經濟陷入長期低迷,房價也持續下跌。

美國和日本房地產危機後走勢差異很大層面取決於政策思路。日本房地產泡沫破滅對企業部門衝擊較大,泡沫破滅之後日本政府持續加槓杆,不過更多是化解不良債務爲主,因此我們會看到從1995-2005年企業部門去槓杆基本抵消了政府加槓杆效果,政策對居民部門刺激有限。美國次貸危機之後,政府部門大幅加槓杆更多是承接了居民部門槓杆,這使得居民部門槓杆壓力減輕,並且美國大幅加槓杆直接刺激經濟復蘇,爲房地產市場長期發展奠定了基礎。

圖表15:美國宏觀槓杆率

注:數據截至2024年一季度

資料來源:BIS,Wind,CEIC,中金公司研究部

圖表16:日本宏觀槓杆率

注:數據截至2024年一季度

資料來源:BIS,CEIC,Wind,中金公司研究部

3、房地產短周期反彈的關鍵之居民預期

人口因素的變化具有趨勢性,政策很難發揮很大的作用,至少短期效果不會很明顯,房地產長周期下行可能是當前房地產市場的基本事實。不過對於房地產短周期,政策還是有很大的作用空間的,通過宏觀政策刺激,疊加房地產政策配合,房地產仍有短周期反彈的契機。結合美國和日本應對房地產下行的經驗教訓,我們認爲短周期反彈的關鍵在於兩點,一是通過財政刺激改善居民收入預期,二是通過消化庫存提升市場信心。

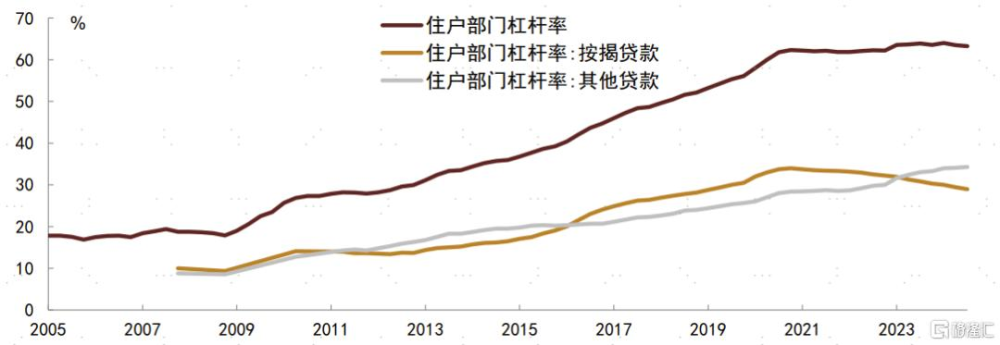

本輪房地產下行過程中,居民似乎對各種刺激政策反應平靜,這其中除了購房需求的原因,還有比較關鍵的是居民收入增速放緩,對未來收入預期不足,這在居民部門槓杆率上有集中體現。2020年以來居民槓杆率止步不前,如果對居民貸款進行拆分可以看到,這其中主要是受按揭貸款放緩的拖累,這體現了居民在收入不足背景下購房放緩的影響。我們注意到其他貸款部分似乎還是增長較快的,這部分主要是一些短期消費貸和經營性貸款,這部分貸款增長的主要原因是什么呢?我們認爲可能主要兩點,一是用低息貸款置換高息房貸,在2023年9月以後降低存量首套房貸利率,以及2024年9月以後降低存量房貸利率之前,存量房貸利率持續偏高,部分居民通過其他形式貸款對房貸進行置換;二是房價下跌以及收入下降背景下,居民資產負債表壓力上升,部分居民不得不增加負債。總之,我們認爲住戶槓杆中的按揭貸款下降而其他貸款上升,總體反映了居民收入增速放緩而負債壓力增加。

爲應對房價下跌和低通脹,宏觀政策需要通過財政擴張釋放增量需求,推動資產價格企穩並刺激通脹回升。今年9月以來國內宏觀政策正朝着正確道路前進,後續關鍵的是增量赤字的規模夠不夠大。從過往周期來看,要將經濟從較弱的狀態刺激起來,通常需要較大幅度的槓杆提升,也就是說後續我們可以重點關注宏觀槓杆率是否明顯提升。

從美國走出房地產危機的經驗來看,通過財政擴張刺激經濟回升,從而改善居民收入預期對走出危機是至關重要的。如果只像日本那樣側重於化解不良債務,而忽視了改善通脹和居民收入預期,那么政府加槓杆的效果會被抵消,經濟也很難真正實現企穩回升。

圖表17:居民槓杆率高位運行

注:數據截至2024年10月

資料來源:Wind,中金公司研究部

4、房地產短周期反彈的關鍵之去庫存

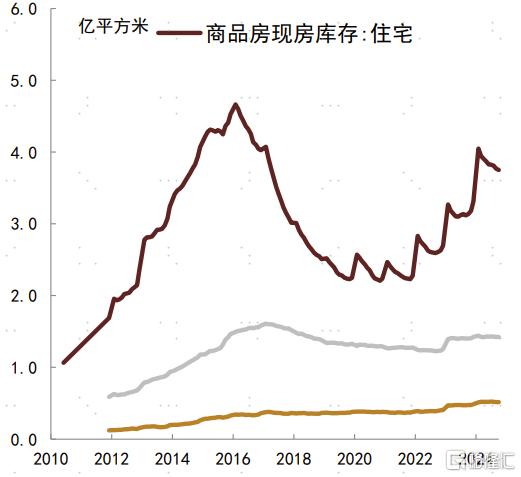

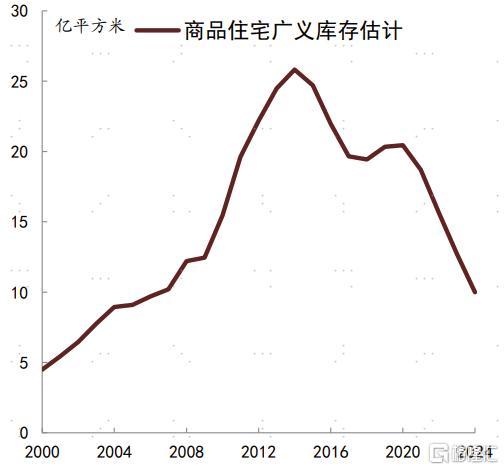

房地產短周期反彈的第二個關鍵點是房地產去庫存。除了銷售不足和價格放緩,短期房地產低迷的一個重要體現是房地產庫存偏高,一方面是新房庫存偏高,另一方面是二手房庫存更高。理論上庫存是供需變化的結果,通常並不是最關鍵的問題,更關鍵的應該是銷售,不過由於大量現房庫存累積,不但影響居民購房信心,更是拖累房地產企業資金周轉,當前房地產去庫存反而是更迫切的問題了。

圖表18:房地產現房庫存處於高位

注:數據截至2024年10月

資料來源:Wind,中金公司研究部

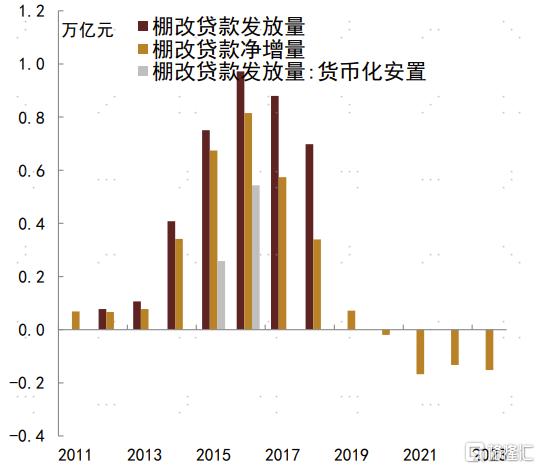

圖表19:2015-2016年棚改貨幣化安置帶動去庫存

注:數據截至2024年10月

資料來源:Wind,中金公司研究部

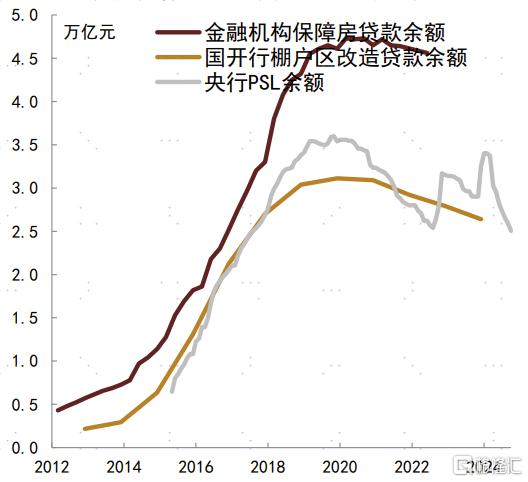

如何解決當前高庫存問題呢?我們認爲解決途徑有兩個。第一個是財政路徑,包括財政部提到的通過地方專項債購买存量住房用作保障房,當然如果配合地方專項債用於土地收儲,那么效果會更好。財政手段無疑是非常有用的,不過取決於規模,在大規模化債背景下,再發行大量專項債用於化解房地產庫存似乎相對困難。第二個是政策性金融路徑。參照2015-2017年棚改貨幣化經驗,央行通過抵押補充貸款(PSL)爲政策性銀行提供資金,從而實現庫存去化。當前相關部門已經將城中村改造貨幣化安置範圍擴大到300個地級以上城市,這可能會帶來一定的需求增量,從而實現去庫存。不過也需要關注“房地產市場供求關系重大變化”後貨幣化安置方式的轉化效率,我們認爲供給側的土地和住房收儲政策也十分重要[23],需求端和供給端同時發力或效果更佳。

圖表20:通過央行PSL爲貨幣化安置提供資金

注:數據截至2024年10月

資料來源:Wind,中金公司研究部

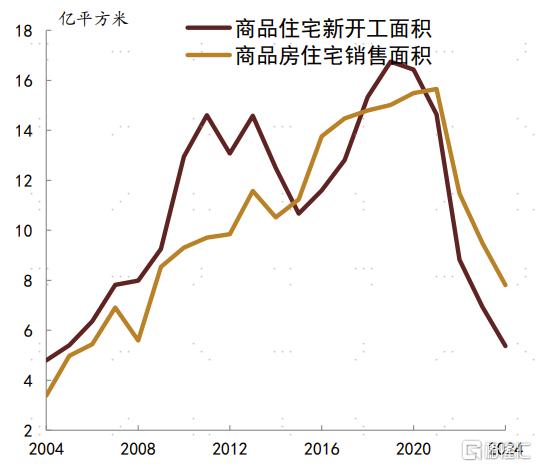

圖表21:商品住宅廣義庫存降至低位

注:廣義庫存是根據歷史累計新开工減去累計銷售得到的,2024年年度數據爲根據2024年1-10月數據估算

資料來源:Wind,中金公司研究部

5、房地產市場走勢展望

近年來房地產市場出現一些新特徵,這些特徵對於政策實施效果較爲關鍵。一是房地產需求結構變化,過去購房需求很多來自剛需,體現爲首套房,而現在購房需求可能逐步面向改善性需求,因此二套房和置換邏輯更加重要,政策刺激可以更多注重改善性需求。二是一二线城市和三四线城市分化,在房地產政策持續出台過程中,一二线城市改善相對明顯,三四线城市銷售持續低迷。三是新房和存量房的分化,當前新房銷售佔比下降,存量房佔比持續上升,未來房地產政策需要同時關注新房和存量房市場。

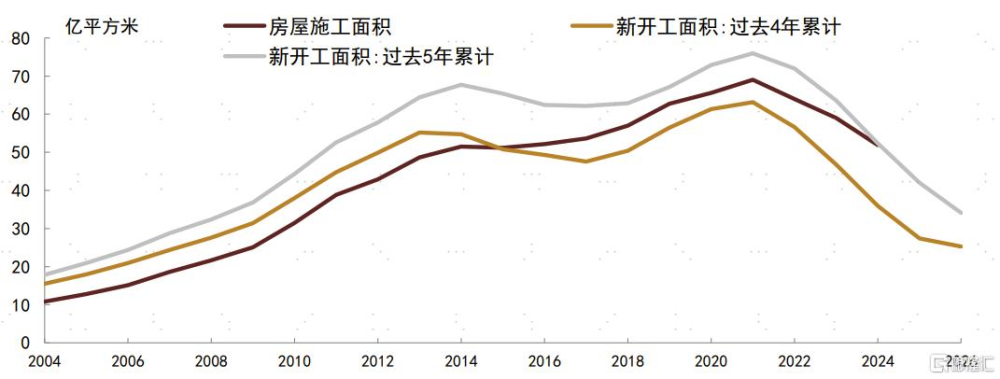

基於上文分析,考慮城中村改造貨幣化安置仍面臨較多不確定性,而財政對房地產支撐力度受限,我們預計明年商品房銷售或較難實現明顯改善,與此同時,房地產投資可能也面臨下行壓力,這主要是因爲過去幾年房屋新开工降幅較大,明年存量房屋施工面積可能繼續下降,並對房地產投資形成較大拖累。從房地產企業角度來講,即便明年銷售回暖企業資金改善,可以預期房地產企業拿地和新开工也會比較謹慎,因爲經歷過去幾年的資金壓力,房地產企業大概率不會像之前那樣高槓杆和高負債經營,因此銷售到投資的傳遞或是相對偏慢。

對於債券市場而言,由於房地產投資仍然偏弱,經濟基本面可能更多是弱復蘇,尤其是名義經濟增速可能偏低,這意味着債券市場面臨風險有限。考慮明年貨幣政策會配合財政擴張,我們預計明年貨幣寬松力度可能會明顯加大,短端利率下行空間或明顯打开,收益率曲线或陡峭化下移。

圖表22:2025年房地產投資仍面臨下行壓力

注:024年數據爲根據2024年1-10月數據估算值,2025-2026年數據爲預測值

資料來源:Wind,中金公司研究部

三、房企流動性及地產債投資展望

1、地產融資有待繼續改善

2024年1-11月房地產开發企業到位資金96575億元,同比下降18.0%,相比2023年全年-13.60%跌幅擴大,顯示房地產企業融資狀況不佳,不過4月以來累計跌幅不斷收窄。根據房地產債券發行人[24]2024年三季報顯示,籌資活動產生的現金流量淨額累計值轉負,而一季度和二季度累計值仍爲正,說明三季度房地產企業總體融資呈現淨流出狀態。從歷史數據來看,2014年-2020年無論是國企還是非國企,籌資活動產生的現金流量淨額均爲正,2020年三季度开始融資呈現分化,非國企轉爲淨流出持續至今,國企仍維持淨流入,但2023年也轉爲淨流出,2024年上半年再度轉正,截至三季度再度轉負。

圖表23:房地產开發資金累計同比增速

注:截至日期:2024年11月末

資料來源:iFinD,中金公司研究部

圖表24:地產債券發行人經營活動現金流

注:截至日期:2024年三季度末

資料來源:Wind,中金公司研究部

圖表25:地產債券發行人籌資活動現金流

注:截至日期:2024年三季度末

資料來源:Wind,中金公司研究部

我們從銀行信貸、債券和信托多個維度來看:

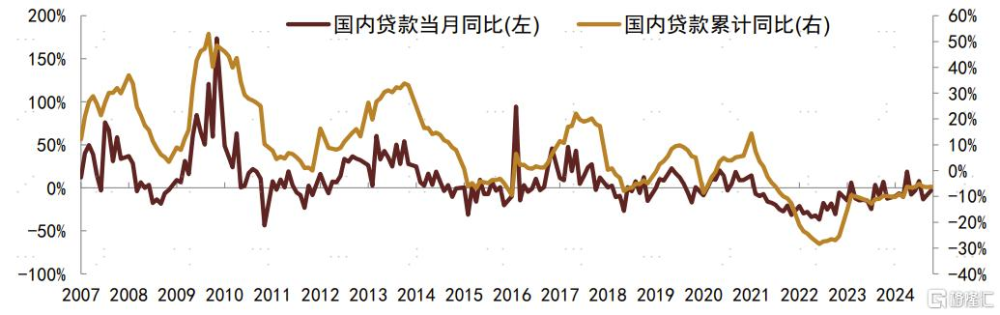

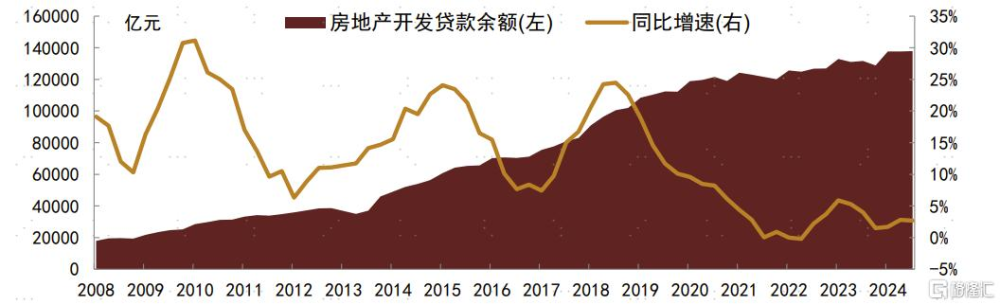

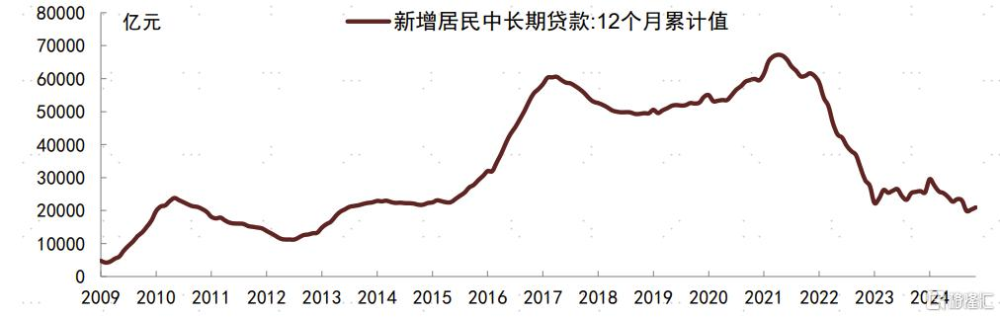

銀行信貸:1)房地產开發資金中國內貸款累計同比增速自2021年6月轉負持續至今。地產新政對融資有一定促進作用,2024年5月當月同比增速轉正,2024年9-11月單月同比跌幅連續收窄,2024年1-11月累計跌幅相比2023年有所收窄。2)房地產开發貸余額增速維持在低位,2021年三季度至2022年二季度末增速在0附近波動,2022年三季度开始轉爲低速增長,2023年四季度至今增速有所下滑。3)居民新增中長期貸款自2022年2月以來明顯下降,從累計12個月數值來看,2023年以來維持在低位。考慮到2024年10月17日住建部&金監局表示[25]“年底前將“白名單”項目的信貸規模增加到4萬億元…截至10月16日“白名單”房地產項目已審批通過貸款達到2.23萬億元。”,按照上述說法,我們預計2024年四季度房地產信貸有望改善。

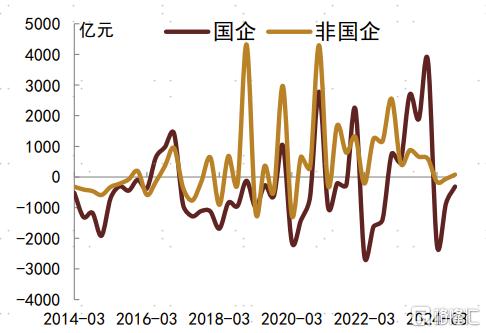

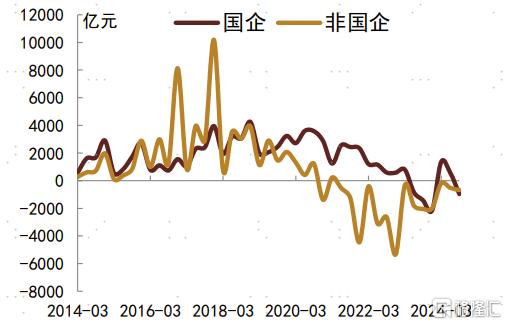

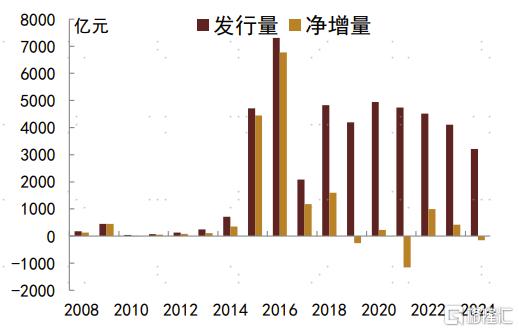

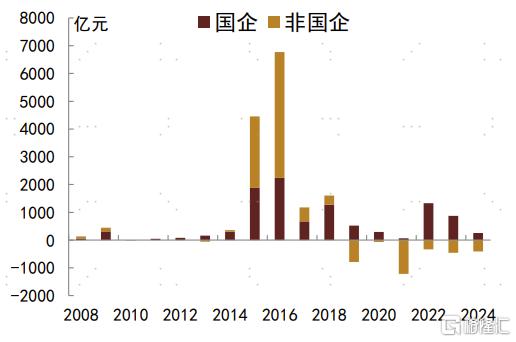

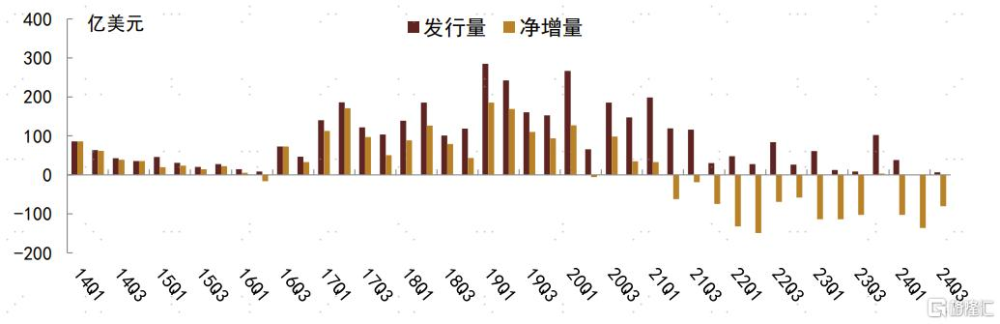

債券:境內債方面,2024年截至11月末累計發行量3208億元,同比下降16%,累計淨增量-154億元,同比下降135%,債券融資整體呈現爲淨償還狀態;分企業性質來看,國企債券淨增量259億元,非國企淨增量-413億元,國企貢獻主要淨增量,國企地產債券融資尚順暢。從歷史數據來看,2015-2016年地產債迎來大擴容,無論是國企還是非國企淨增量規模均較大,2017年开始非國企淨增量开始下降,2019年开始基本轉爲淨流出,而國企總體仍維持淨融資持續至今,不過2022-2024年淨增量規模也逐漸下降。美元債方面,2021年地產美元債信用風險暴露以來,發行量顯著下降,淨增量大幅淨流出。2024年淨增量-318億美元,2021年以來淨流出規模1177億美元。

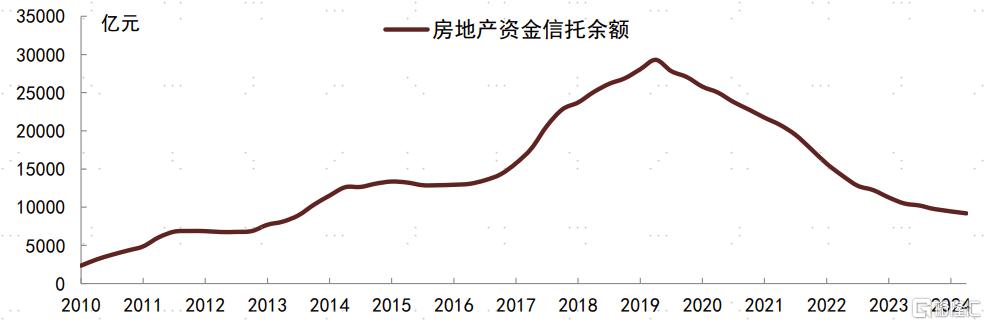

信托:根據中國信托業協會數據,投向房地產行業的信托余額自2019年6月達到峰值後逐年下滑,相比峰值下降69%。

圖表26:房地產开發資金來源:國內貸款

注:截至日期:2024年11月末

資料來源:iFinD,中金公司研究部

圖表27:房地產开發貸余額及增速

注:截至日期:2024年三季度末

資料來源:Wind,中金公司研究部

圖表28:居民新增中長期貸款

注:截至日期:2024年11月末

資料來源:Wind,中金公司研究部

圖表29:地產債年度發行淨增

注:截至日期:2024年11月末

資料來源:Wind,中金公司研究部

圖表30:地產債分企業性質年度淨增

注:截至日期:2024年11月末

資料來源:Wind,中金公司研究部

圖表31:地產美元債發行淨增

注:截至日期:2024年9月末

資料來源:彭博資訊,中金公司研究部

圖表32:房地產信托余額變化

注:截至日期:2024年6月末

資料來源:Wind,中金公司研究部

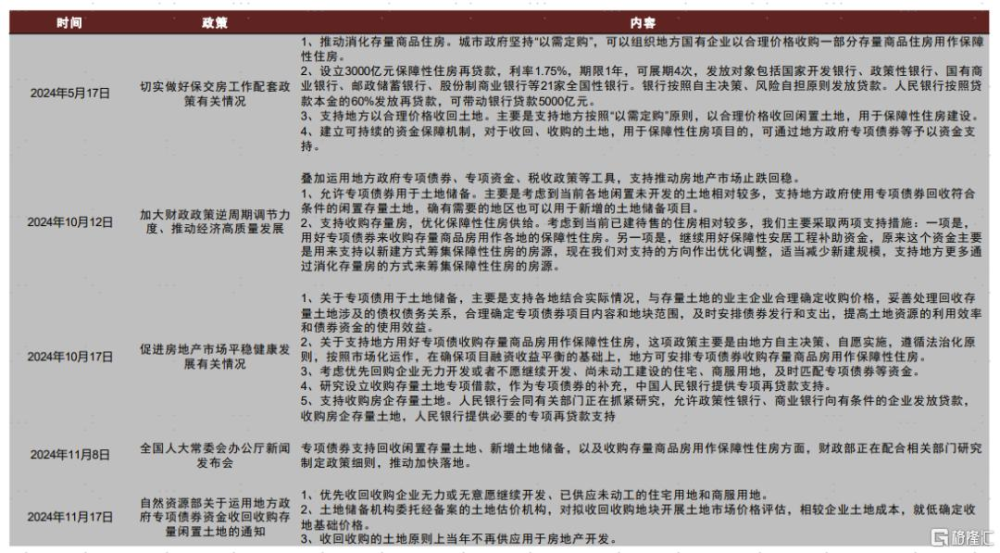

2、收儲政策或改善房企流動性

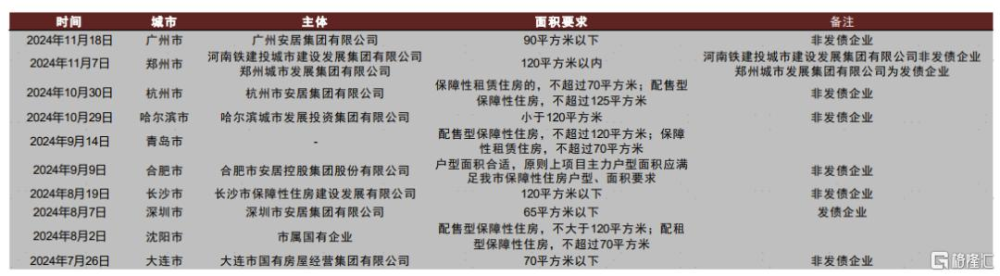

我們認爲收儲政策一方面可以有望降低商品房庫存、緩解房企流動性,另一方面可以提升專注於本地房地產市場、保障房建設的地方國有企業的重要性。

收購存量商品房方面,目前已經出台3000億元保障性住房再貸款,截至目前銀行已在保障性住房再貸款支持下累計發放貸款300多億元[26],落地規模仍不大;地方政府專項債收購存量商品房暫無細則出台,從目前各地公布的收購存量房政策來看,收購主體以地方國有企業爲主,多數爲非發債企業。

收購存量闲置土地方面,自然資源部發布《關於運用地方政府專項債券資金收回收購存量闲置土地的通知》[27],其中明確“土地儲備機構委托經備案的土地估價機構,對擬收回收購地塊开展土地市場價格評估,相較企業土地成本,就低確定收地基礎價格”。地方收購土地實際案例方面,11月21日華僑城公告稱政府部門擬通過“收、調、供”聯動方式,對楊春湖高鐵商務區TOD項目土地進行收儲。越秀地產已經被收回土地三宗,11月13日越秀地產發布公告稱將廣州大幹圍地塊的土地使用權交由廣州市土地开發中心進行收儲,收儲價格爲15.29億元,將以現金形式進行補償;此前越秀地產曾退回廣州廣龍地塊和暨南大學北側地塊,交易價格分別爲70億元和50.03億元,補償方式爲等值應付票據。

圖表33:房地產收儲相關政策

資料來源:住建部、財政部、中國人民銀行、自然資源部、人大常委會辦公廳,中金公司研究部

圖表34:部分一二线城市收購存量房政策及主體

資料來源:地方政府官網、公司公告,中金公司研究部

圖表35:部分收購土地案例

資料來源:公司公告,中金公司研究部

3、房地產市場格局變化及地產債投資思路

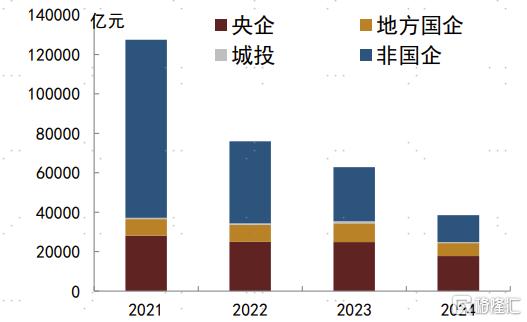

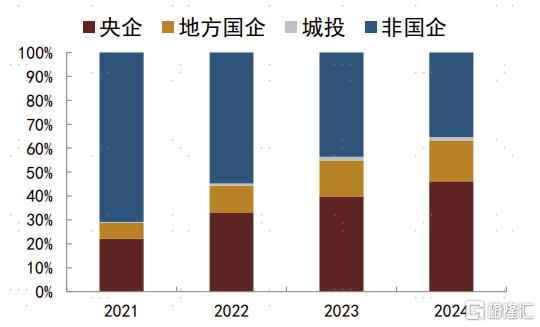

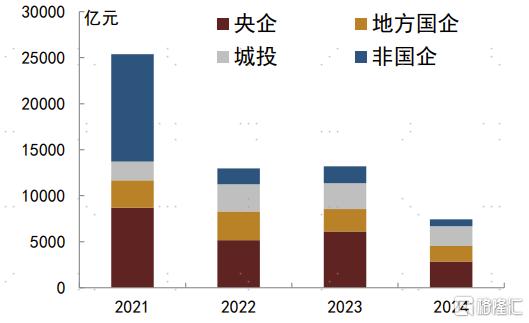

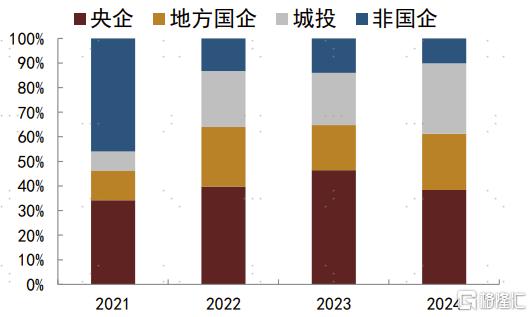

2022年以來房地產市場格局發生了明顯變化。銷售方面,百強房企中央企和地方國企銷售額市佔率逐年提升,央企佔比提升絕對幅度最大,城投市佔率上升但仍較低,非國企則逐年下降;拿地方面,百強房企中央企、地方國企、含城投拿地佔比波動上升,其中央企和地方國企拿地支出金額反而波動中有所下滑,城投拿地佔比上升最明顯、拿地支出金額未有下降,非國企則逐年下降。對比來看,在房地產市場調整期間,央企市佔率提升最快但是拿地相對克制,地方國企(含城投)拿地佔比提升大於銷售佔比,特別是2022年以來城投拿地佔比較高但是銷售市佔率依然很低,側面反映地方國企(含城投)對當地土地市場起到了托底作用。

我們也能看到土儲厚度豐沛、土儲能級高、土儲質量優質的房企在市場調整期銷售額表現韌性更好,主要分爲兩類,一類是實現全國化布局且在市場調整期拿地更爲聚焦高能級城市的大型央國企,第二類是深耕少量優質的城市區域型房企。

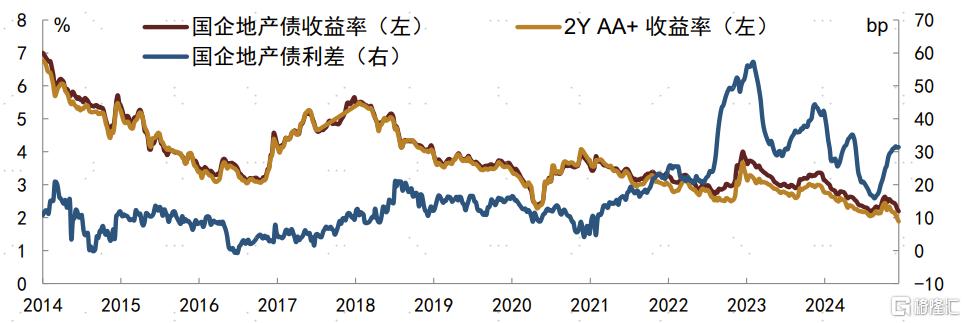

地產債投資策略方面,我們認爲在融資環境較爲寬松的背景下,國企地產企業總體信用風險仍可控,不過市場仍擔憂部分非國有房企信用風險,或對市場存在一定擾動。目前國企地產債絕對收益率仍處於歷史低位,不過相對其他行業收益率仍具備一定吸引力,從利差角度來看,國企地產債利差歷史分位數近期有所上升,我們認爲後續有望企穩並收窄。

圖表36:2021-2024年銷售百強房企分企業性質

注:截至日期:2024年11月末

資料來源:中指研究院,中金公司研究部

圖表37:2021-2024年銷售百強房企分企業性質佔比

注:截至日期:2024年11月末

資料來源:中指研究院,中金公司研究部

圖表38:2021-2024年拿地百強房企分企業性質

注:截至日期:2024年11月末

資料來源:中指研究院,中金公司研究部

圖表39:2021-2024年拿地百強房企分企業性質佔比

注:截至日期:2024年11月末

資料來源:中指研究院,中金公司研究部

圖表40:央國企地產債利差

注:不含永續債和有擔保債券,截至日期:2024年12月13日

資料來源:Wind,中金公司研究部

本文摘自中金公司2024年12月18日已經發布的《地產刺激政策效果對开發商及地產債影響》

範陽陽 分析員 SAC 執業證書編號:S0080521070009 SFC CE Ref:BTQ434

袁文博 分析員 SAC 執業證書編號:S0080523060023

陳健恆 分析員 SAC執業證書編號:S0080511030011 SFC CE Ref:BBM220

標題:地產刺激政策效果對开發商及地產債影響

地址:https://www.iknowplus.com/post/177915.html