2025年度展望:順勢而爲,見“風”使舵

核心觀點

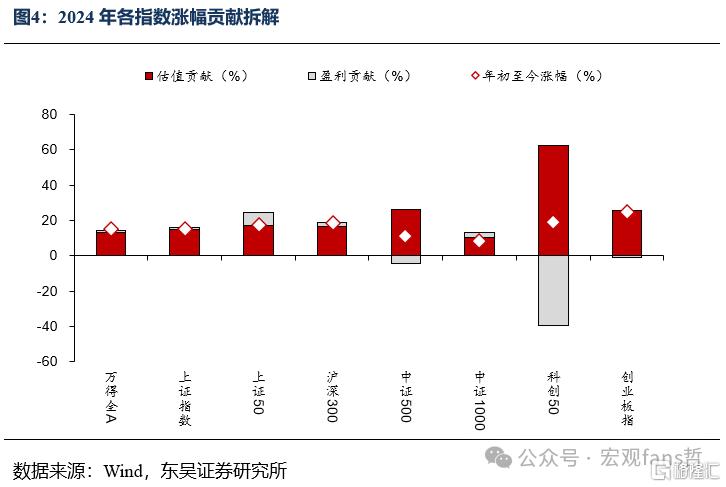

低估值行業不一定參與風格輪動: A股大部分主要指數的市盈率已經處於90%以上分位,但估值可能存在較爲嚴重的內部分化。年內估值上行較爲有持續性和輪動性的行業始終集中在鋼鐵、建材、商貿、汽車、計算機、電子、地產這七個一級行業中,仍有不少估值分位處於低位的行業,如醫藥、農林牧漁、食品飲料、社會服務等,即使市場其他行業在持續輪動,仍然沒有資金向這些行業流入,說明參與市場輪動的行業至少需要滿足基本面改善或政策有預期的兩個條件之一。

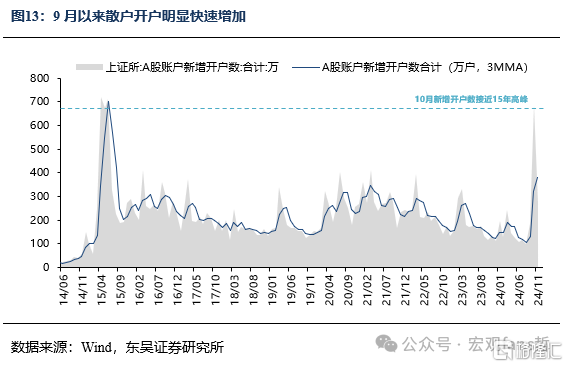

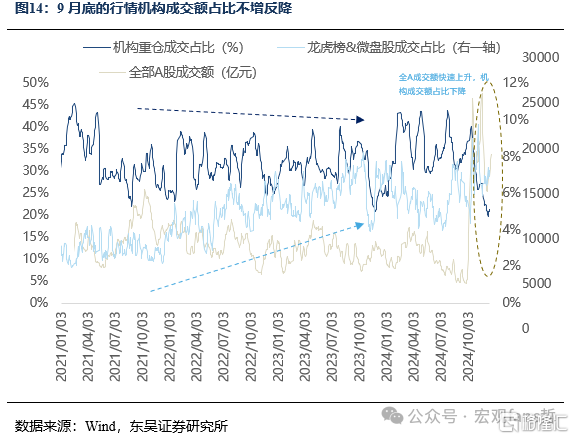

增量資金的來源:海外流動性寬松仍存分歧、國內降息空間可能稍弱於美國、北向資金對市場定價能力逐漸減弱的情況下,我們認爲,海外增量資金對明年國內的影響力趨弱。國內貨幣政策定調適度寬松,市場對於未來宏觀流動性寬松的預期都較爲一致,但宏觀流動性向市場流動性的傳導並不順暢。2025年市場最大的擔憂仍然來自於內部需求的復蘇強度能否消化外部衝擊,市場對於盈利改善的高度和方向沒有形成一致預期。微觀市場流動性來看,機構資金成交額佔比的中樞在持續下移,遊資/散戶資金成交額佔比的中樞不斷提升,在9月底至10月初的行情中,主要邊際資金增量來自遊資/散戶。

增量資金風格引領市場行業風格變化:年初反彈的過程由機構/战略資金引領,風格更偏向大盤/高股息,行業漲幅和成交額以及交易熱度集中在銀行、公用事業等穩定方向,而9月以來的行情則隨着遊資/散戶的增量資金變化切換風格,往小盤/成長方向演繹,電子、計算機、傳媒方向的行情不斷演繹。行情的“領頭羊”隨着邊際主導資金的定價權變化也在不斷切換風格,當前市場隨着政策預期和基本面的正向變化,向穩定方向再次靠攏。

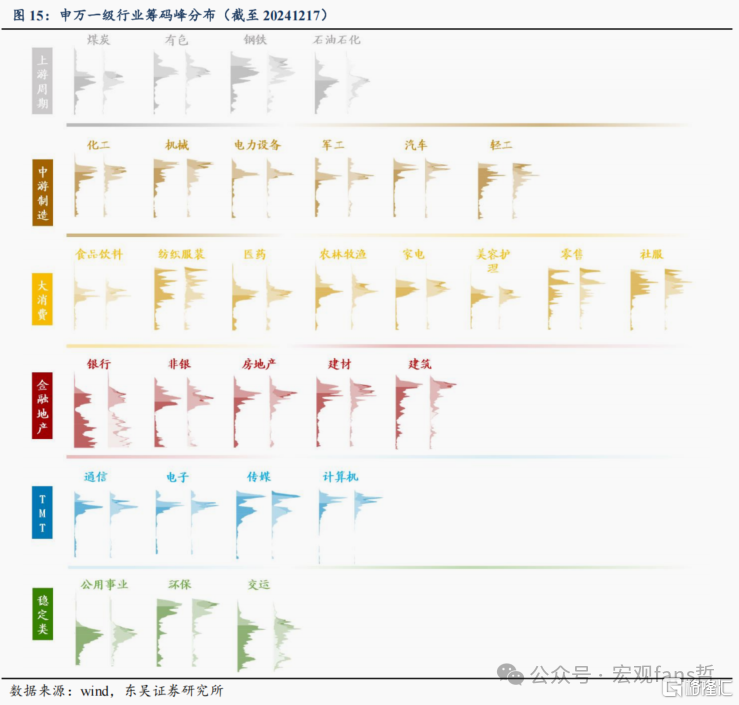

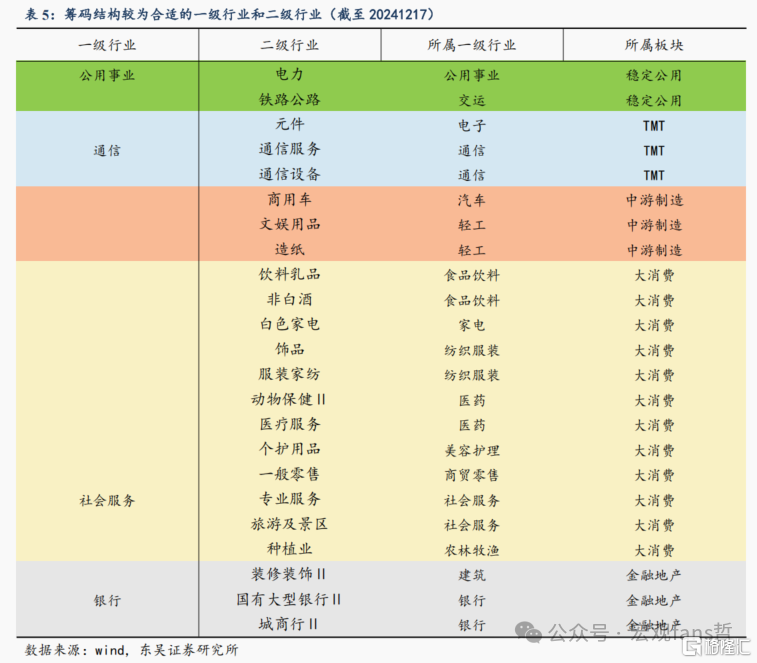

資金交易的籌碼結構顯示部分行業未來突破阻力較小:申萬一級行業中,在當前位置向上突破未見籌碼峰、拋盤壓力較小的行業有穩定類的公用事業,消費類的商貿零售、社會服務、紡織服裝,金融類的銀行,TMT類的傳媒和通信,二級行業包括金融類的大型國有銀行、城商行,TMT類的通信設備、元件、通信服務,制造類的商用車,消費類的白色家電、飲料乳品、種植業、非白酒、醫療服務、飾品、個護、動物保健、服裝家紡、旅遊景區、一般零售、專業服務,公用類的電力、鐵路公路。

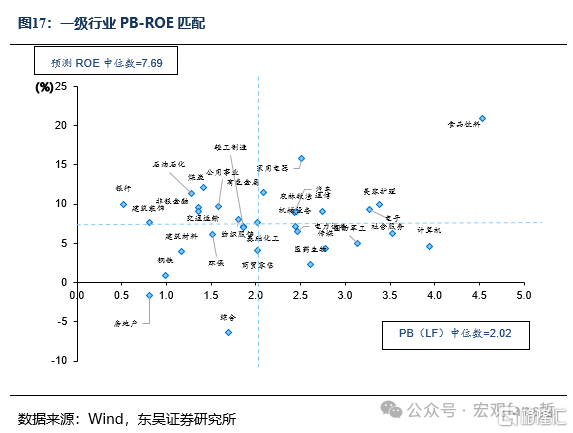

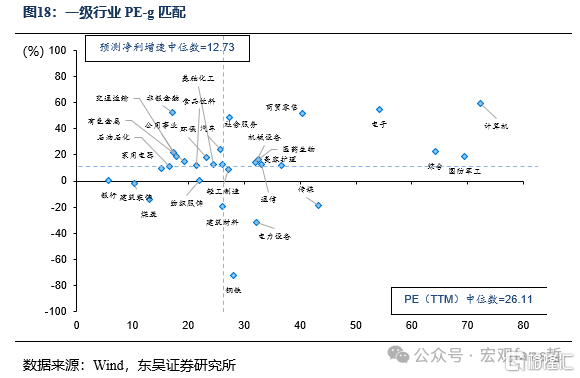

從估值匹配情況來看,PB-ROE象限中,銀行、非銀、石油石化、煤炭、公用事業、紡服、交運、建築裝飾行業預測ROE偏高,但PB較低,在當期可能被低估;PE-g象限中,交運、有色、石油石化、非銀、食品飲料、汽車、基礎化工、公用事業、環保、家電預測淨利潤增速較高,但PE偏低,在當期可能被低估。綜合行業供需階段和估值來看,銀行、非銀、家電、食品飲料、交運、公用事業板塊可能是被低估且行業盈利格局將改善的板塊。

由於基本面改善偏緩,結構性的盈利層面上三條线索困境反轉、政策指引和微觀擴張均指向未來供需格局有望邊際改善的行業,結合估值位置、供需格局和當前資金籌碼結構,行業配置上建議:資源類關注電力行業,中遊制造行業關注商用車、鐵路公路,下遊方面關注商貿、食品飲料、社服、醫藥等的二級行業,包括一般零售、飲料乳品、個護、服裝、旅遊、醫療服務等,TMT方面關注電子、通信,包括通信設備、元件、通信服務等,金融方面關注大型國有銀行、城商行。

風險提示:國內增量政策推進節奏和力度不及預期,海外關稅加徵幅度超預期,對華經濟科技制裁措施加碼,匯率波動風險,經濟改基本面改善幅度和速度不及預期。

1. 風格切換的關鍵因素

1.1. 估值低是否必定帶動困境反轉風格輪動?

1.1.1. 橫向比價:A股整體估值分位上升,但結構有分化

估值的角度來看,A股大部分主要指數的市盈率已經處於較高分位,與美股指數分位較爲接近,主要指數基本都在歷史90%分位以上,高於港股目前普遍80%左右的估值分位,大盤指數的性價比看起來較港股低。但從中小板指的歷史分位考量,A股的估值可能存在較爲嚴重的內部分化。

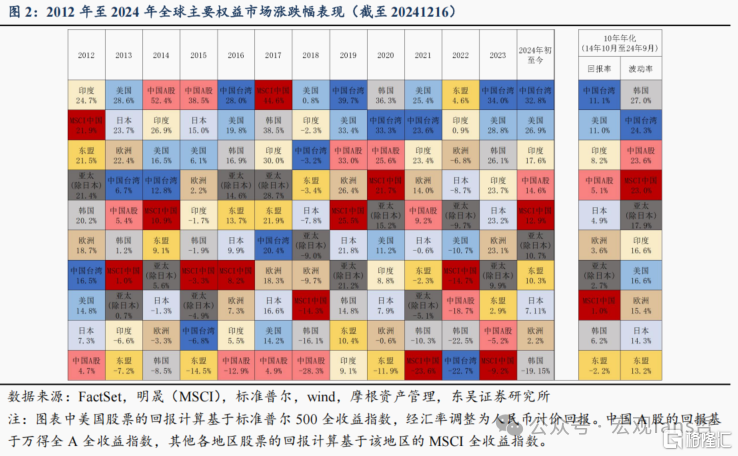

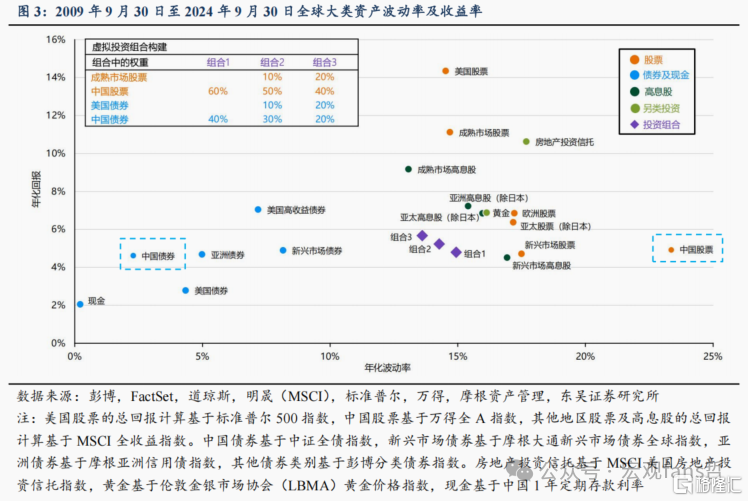

從全球資產漲幅來看,2024年A股表現位於全球權益資產50%分位,在全球大類資產中,排序也在中遊位置。整體看,A股2024年回報率不差,但結合過往業績來看,10年以來的年化收益率偏低,且波動率偏高,橫向比較資產收益的穩定性不足,相比之下,中國債券的波動率偏低,收益率也居穩定水平,過去十年間,債券的收益穩定性更強。

1.1.2. 低估值行業可能不參與風格輪動

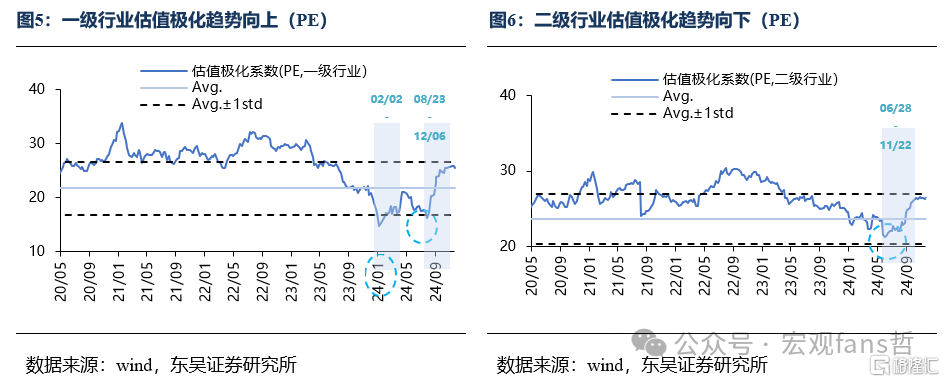

估值極化系數是以申萬行業估值分位數的單日標准差來衡量市場風格是否明顯偏向於某一個或者某幾個行業,估值分位數的標准差越大,說明行業間的估值分位差距越大,行業估值高低分化的現象越明顯,市場風格極化的程度越高。通過估值極化系數,我們發現,以PE分位數衡量,一級行業和二級行業的極化趨勢均較爲明顯,接近一倍標准差。極化速度來看,2月至5月的市場上行,一級行業極化系數偏高,而二級行業極化系數短暫上行後趨勢向下,說明行業並未完全朝着單一方向運行,而是朝着一級行業上漲的方向开始向不同的二級行業下沉,市場在一級行業有主线牽引,行業內的輪動較爲明顯。隨着5月之後市場下行,極化系數下降。8月底至11月底,一級和二級行業均加快極化,從負一倍標准差位置快速拉至貼近正一倍標准差,隨後一級行業的極化持續至12月初开始向下,二級行業的擴散系數在11月底後維持在平台高位。本輪變化來看,一二級行業的趨勢基本一致同向上行,說明行業風格極化的趨勢未發生明確改變,在良性上漲的市場中,風格輪動最終會帶動各行業的估值水位差距趨向相似水平,而細分行業帶動下風格極化仍在持續。

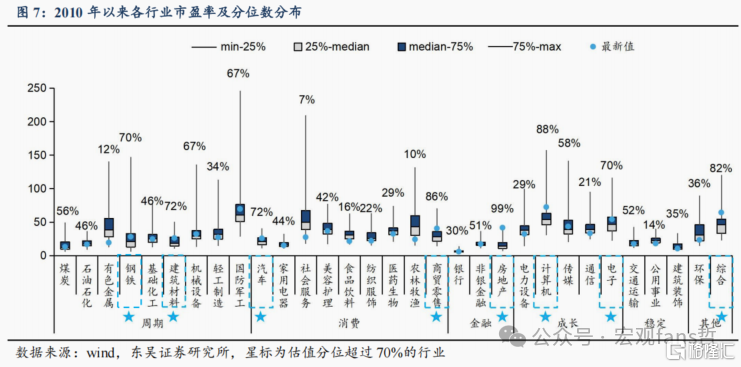

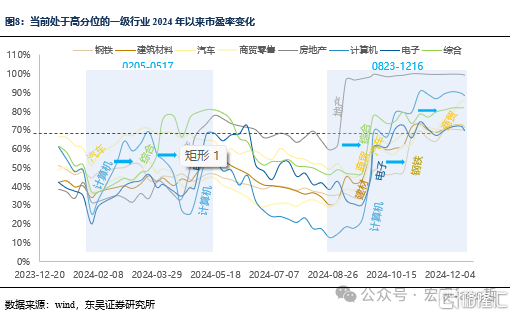

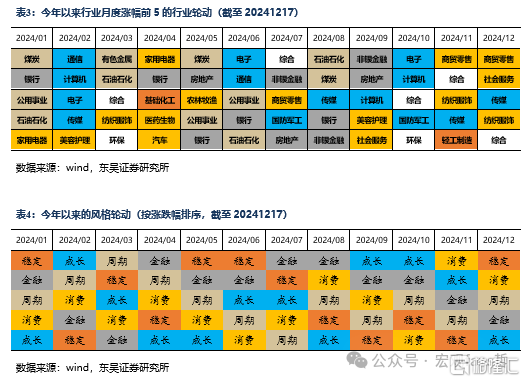

具體來看,截至目前,行業間的估值分位差距最大達到80%,地產行業處於歷史估值分位最高時期,而農林牧漁則位於歷史估值分位的10%。估值分位處於70%以上的行業分布較爲分散,在周期、金融、穩定、成長行業中均有分布,但估值持續位於高位的一級行業來看有明顯的輪動關系,2月初,估值分位提升最快的爲計算機和汽車,最後汽車、地產、電子估值分位突破70%。8月底开始的這一輪估值極化從地產开始,隨後商貿、汽車、計算機、電子突破70%分位,至10月开始,鋼鐵突破70%分位,隨後商貿、計算機估值分位在70%基礎上再次上行。我們發現年內估值上行較爲有持續性和輪動性的行業始終集中在這七個一級行業中,仍有不少估值分位處於低位的行業,如醫藥、農林牧漁、食品飲料、社會服務等,即使市場進行了輪動,仍然沒有資金向這些行業流入。結合大類資產展望上篇中各行業盈利變化的情況,這些未能輪動到的行業基本面預期往往都偏弱,以盈利爲主要篩選方式的結構性的市場風格可能仍然持續。

1.2. 增量資金如何引領風格切換?

1.2.1. 全球流動性擴張的分歧

根據我們在《增長緩而穩,降息近尾聲——2025年度展望(五):海外宏觀》中對美國貨幣政策的判斷,2025年美國通脹的黏性仍較爲頑固,給美聯儲2025年的降息之路帶來更大阻力,更有黏性的通脹料壓縮美聯儲2025年的降息空間。受非農中樞下行影響,25H1市場對衰退的擔憂或升溫,到2025年中美聯儲有望落地50-75bps降息。25H2受內政對經濟的刺激與勞務、商品供給收縮的影響,美國通脹的黏性或再度凸顯,美聯儲或因此停止降息,2025年降息周期的階段性終點預計在4%附近。分析師普遍對於美國降息幅度、降息節奏的判斷較爲樂觀,因而導致2025年市場普遍認爲海外流動性寬松會導致資金向新興市場的A股/港股流入,需要警惕海外流動性在下半年因爲寬松不及預期導致的收緊。

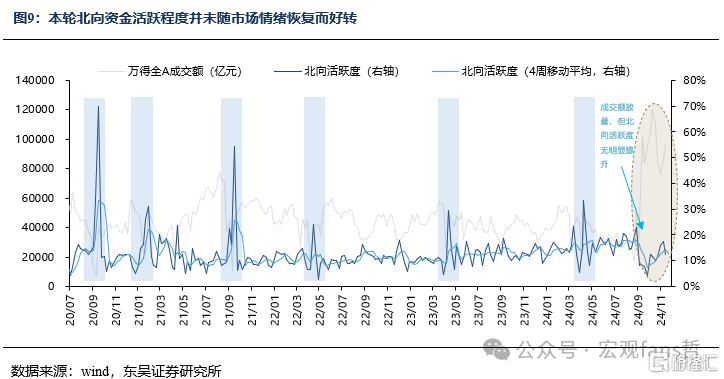

考慮到國內的政策利率在2025年調降空間約仍有30-40bps的幅度,整體寬松程度相對美國偏弱,海外流動性整體向國內轉移的空間尚存。雖然我們能觀察到市場在歷次大幅反彈的過程中,北向資金都存在脈衝式的活躍度上行,在此過程中也伴隨着A股成交的大幅放量,但在今年9月至10月的成交額幾何倍數上漲的過程中,外資的活躍程度卻並未出現明顯的大幅上行,說明當前行情下,北向資金在市場中可能對整體成交的影響力有限。

因此,在海外流動性寬松仍存分歧、國內降息空間可能稍弱於美國、北向資金對市場定價能力逐漸減弱的情況下,我們認爲,海外增量資金對明年國內的影響力趨弱。

1.2.2.國內宏觀流動性:貨幣政策寬松,但需要關注信用傳導實效

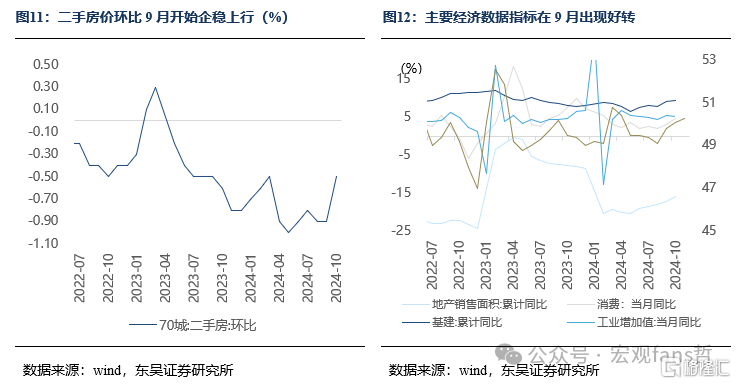

從國內的角度來看,關鍵因素在於寬信用的傳導是否持續順暢,經濟增長、應對海外壓力的目標是否能夠實現。重點需要觀察的是國內的需求擴張何時見到成效,經濟數據和金融數據的改善是增量資金流入市場的關鍵。目前來看,PMI、消費、工業、基建的數據都已經在9月份政策加碼後逐漸見到拐點,地產銷售面積降幅同比持續收窄,二手房價也從9月开始有企穩跡象,反映了穩增長的政策效果在發力。

從目前的政策體系來看,寬信用引導需求擴張更多地仍然有可能需要依賴超常規調控政策,貨幣政策適度寬松的定調意味着,在需求好轉之前,宏觀流動性寬松的格局有望延續。市場對於當前宏觀流動性寬松的共識和未來宏觀流動性寬松的預期都較爲一致,但從目前權益市場交易的反饋來看,宏觀流動性向市場流動性的傳導並不順暢。一方面,部分資金對於企穩後的基本面回升幅度仍有疑慮,2025年市場最大的擔憂仍然來自於內部需求的復蘇強度能否消化外部衝擊,市場對於未來盈利改善的預期在高度和方向上均沒有形成絕對的一致,基本面投資者的資金入場較爲遲疑;另一方面,盡管實體寬信用在不斷降低存款利率,驅動資金尋找更高的回報,但資金入市的監管仍然較爲嚴格,目前難以出現由資金驅動的牛市,市場的賺錢效應吸引到一部分資金入市,但全面的、大規模的驅動需要等待基本面投資者再確認。

1.2.3.市場微觀流動性:邊際增量資金的來源

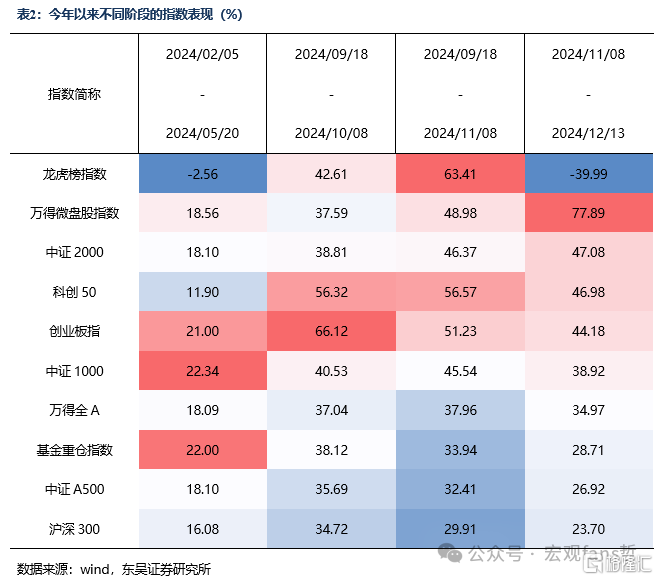

2021年核心資產“抱團”的泡沫破裂後,市場在基本面預期轉弱之後信心逐漸減弱,引領市場行業的資金开始發生格局上的變化。用基金重倉指數衡量的機構資金成交額佔比高點出現在2021年,此後,機構佔比的中樞在持續下移。與此同時,以龍虎榜指數衡量的遊資/散戶資金成交額佔比的中樞不斷提升,在9月底至10月初的行情中,龍虎榜資金佔比上行與成交額上行的節奏明顯一致,而機構資金佔比快速下降,說明本次行情的主要邊際資金增量來自遊資/散戶。

從指數漲跌幅也可看出, 龍虎榜指數和微盤股指數在全年和年初反彈的過程中內並未明顯跑贏大盤指數和機構指數,但在9月底至11月8日的行情中,漲幅主要集中在龍虎榜指數和微盤指數上,說明行情的“領頭羊”也在不斷切換角色。11月8日之後,資金轉移陣地向承接容量更小的微盤股、中證2000方向集中,市場的風格再次受到資金的影響。從上漲行業來看,今年2月至5月的反彈過程中,主要上漲的行業偏穩定和周期類,而在10月之後,上漲過程中的風格轉向TMT和消費,也體現了不同資金的對於市場風格的影響。

1.2.4.資金交易的线索:籌碼結構分布

從資金成交的未來發展方向來看,行業分布的线索也往往可以直接從成交結構中觀察。當前位置向上未見籌碼峰或者峰值降低,向上籌碼齡越短,向下籌碼齡越長的結構分布說明未來的突破阻力較小、向下交易價格有支撐。我們提取了申萬一級行業和二級行業的籌碼分布,截至12月17日,申萬一級行業中,在當前位置向上突破未見籌碼峰、拋盤壓力較小的行業有穩定類的公用事業,消費類的社會服務,金融類的銀行,TMT類的通信,二級行業包括金融類的大型國有銀行、城商行,TMT類的通信設備、元件、通信服務,制造類的商用車,消費類的白色家電、飲料乳品、種植業、非白酒、醫療服務、飾品、個護、動物保健、服裝家紡、旅遊景區、一般零售、專業服務,公用類的電力、鐵路公路。

2. 行業配置:景氣篩選2.0

2.1. 行業供需格局

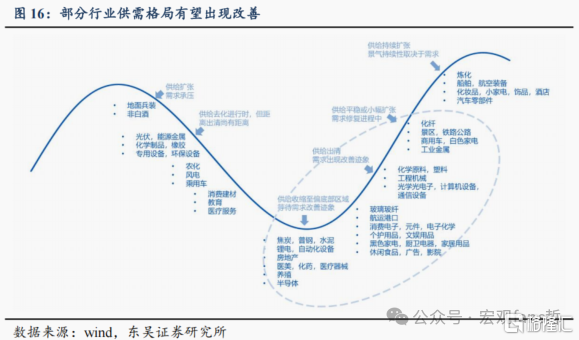

2021年之前,盈利估值匹配判斷性價比的景氣投資較爲有效,行業的供給、需求格局變化匹配估值水位,在庫存周期驅動下能夠較早地識別出高成長行業,從而左側進行選擇。在2021年新能源行業估值泡沫破裂之後,景氣投資逐漸失效,根本原因在於經濟周期不再依賴地產行業驅動,庫存周期持續位於底部,行業供給开始收縮,需求也無明顯上行,價格也持續未見提升。經過幾年市場逐步出清,各行業供給格局持續變化,今年以來的結構性需求提升帶動部分行業走入盈利上行通道,驅動市場行業同步表現。我們在上篇中梳理了行業的量、價、利潤率變化,基於未來的增量政策持續落地的可能性,我們認爲有部分需求有望擴張、供給收縮至底部區域的行業都有望迎來行業拐點。根據行業的供給從擴張至收縮和需求承壓至擴張,我們認爲以下四個階段的行業有望實現基本面改善:1、供給收縮至偏底部區域,等待需求改善跡象;2、供給已經出清,需求出現改善跡象;3、供給平穩或小幅擴張,需求修復進程中;4、供給开始持續擴張,景氣持續性取決於需求上行空間。

2.2. 行業供需階段與估值匹配程度

從估值匹配情況來看,PB-ROE象限中,銀行、非銀、石油石化、煤炭、公用事業、紡服、交運、建築裝飾行業預測ROE偏高,但PB較低,在當期可能被低估;PE-g象限中,交運、有色、石油石化、非銀、汽車、食品飲料、基礎化工、公用事業、環保、家電預測淨利潤增速較高,但PE偏低,在當期可能被低估。綜合行業供需階段和估值來看,銀行、非銀、家電、食品飲料、交運、公用事業板塊可能是被低估且行業盈利格局將改善的板塊。

2.3. 供需、資金、盈利、估值四要素結合的行業配置

結構性的盈利層面上三條线索困境反轉、政策指引和微觀擴張均指向未來供需格局有望邊際改善的行業,結合估值位置、供需格局和當前資金籌碼結構,行業配置上建議:資源類關注電力行業,中遊制造行業關注汽車和交運,包括商用車、鐵路公路,下遊方面關注商貿、食品飲料、社服、醫藥等的二級行業,包括一般零售、飲料乳品、個護、服裝、旅遊、醫療服務等,TMT方面關注電子、通信,包括通信設備、元件、通信服務等,金融方面關注大型國有銀行、城商行。

3. 風險提示

國內增量政策推進節奏和力度不及預期,海外關稅加徵幅度超預期,對華經濟科技制裁措施加碼,匯率波動風險,經濟改基本面改善幅度和速度不及預期

以上爲報告部分內容,完整報告請查看《 順勢而爲,見“風”使舵——2025年度展望(九)之大類資產配置策略(下)》,分析師:蘆哲 S0600524110003

標題:2025年度展望:順勢而爲,見“風”使舵

地址:https://www.iknowplus.com/post/177611.html