怎么看化債帶來的M1改善?

11月M1增速明顯改善。要准確理解M1增速的改善,需要重視M1和M2的反向變化。從11月的數據來看,化債導致的M1上升可能是暫時的、對經濟活動的指示意義相對有限;M2背後反映的融資需求不足仍然是政策需要解決的核心問題。接下來,需要重點觀察化債的“動態效應”。

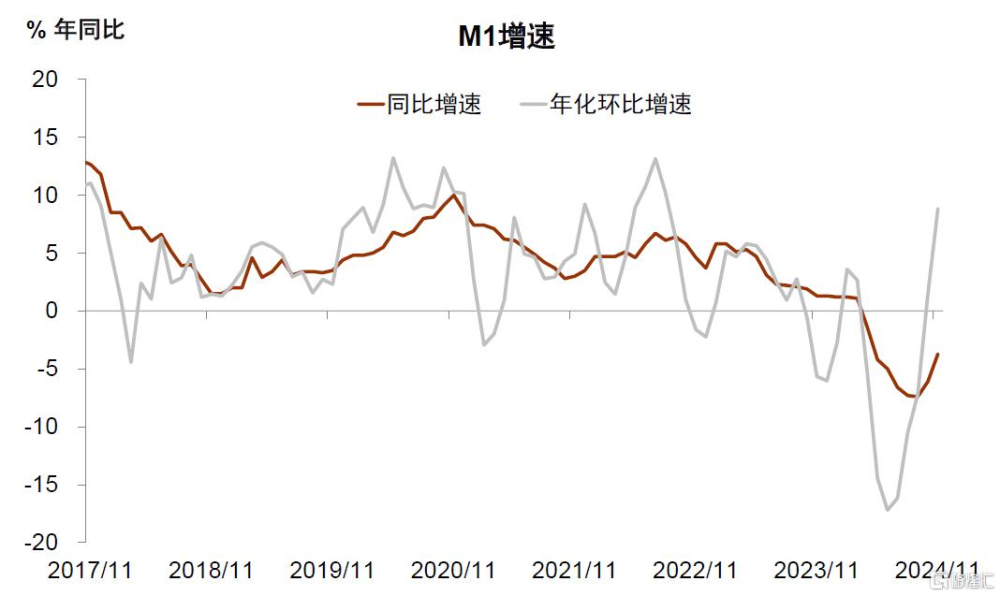

11月M1增速明顯改善。11月M1同比增速加速改善,從10月的-6.1%上升到-3.7%(圖表1),改善幅度還要高於9月。相比同比增速,環比增速更能反映出M1的快速增長,11月M1的年化環比增速(季節性調整後[1])達到8.8%,是近兩年來的最高增速。M1增長往往意味着企業現金流的改善、經營活躍度的上升,因此是投資者重要的觀察指標。

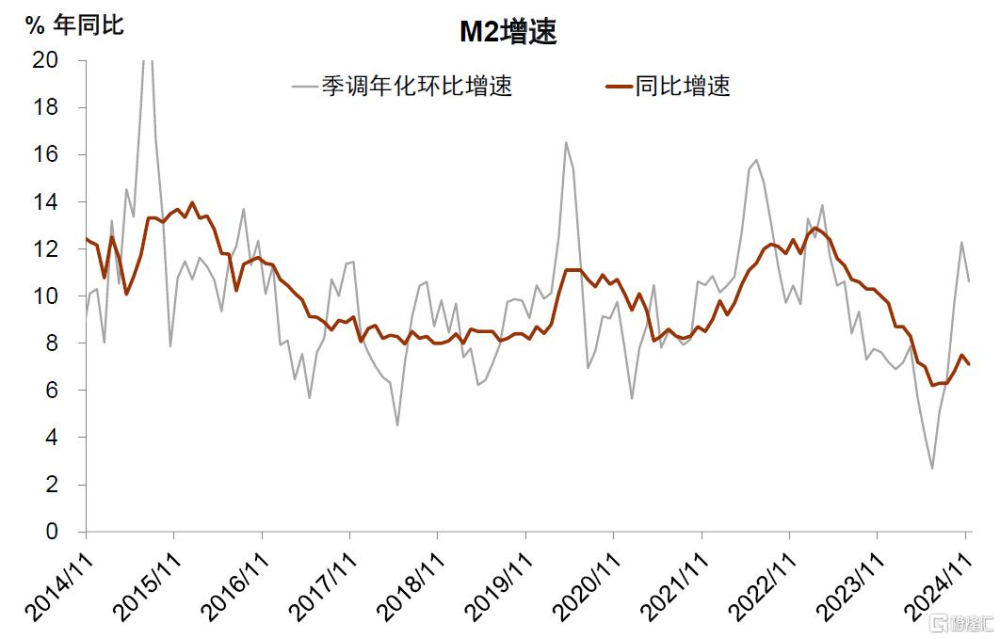

但與M1不同,M2的同比增速卻有所下行。11月M2的同比增速從10月的7.5%下降到7.1%,年化環比增速也有所下降。M1增速改善但M2增速下降,是否說明企業現金流已經改善、風險偏好有所提高、經濟活動开始企穩?

從11月的數據來看,化債導致的M1上升可能是暫時的、對經濟活動的指示意義相對有限,M2背後反映的融資需求不足仍然是政策需要解決的核心問題。具體來看:

► 11月M1增速的改善可能主要來自於化債的影響,商品房銷售有支撐但可能相對有限。11月的M1增速是加速改善的,但11月商品房的新房銷售大概率沒有加速改善,10月全國新建商品房網籤成交量同比增長0.9%,比9月份同比擴大12.5個百分點,11月新房銷售的同比增速改善幅度大概率不及10月。

11月出現加速變化的是化債,在11月8日人大常委會批准新增債務額度後,各地11月中旬开始陸續开始發行置換債。11月各地已發行和計劃發行用於置換存量隱性債務的地方政府再融資專項債券規模超1萬億元。根據《金融時報》披露的調研數據[2],在償債主體獲得資金後,大約需要10-20天完成債務償還的各項工作。在這段時間內,資金會沉澱在償債主體的账戶上形成活期存款。

► 化債帶來的活期存款上升與一般意義上的活期存款上升並不一致。一般來說,企業自發持有活期存款是爲了經營活動,否則企業應該將現金用於還債或者配置到更高回報率的資產上,因此一般來說,活期存款上升與風險偏好修復、經濟活動回升是同步的。但是正如前文分析的,化債加速的背景下,償債主體持有活期存款的主要目的是還債而非進行日常經營活動,在償債之後,M1還會下降。因此,化債導致的M1上升是暫時的,對經濟活動的指示意義相對有限。

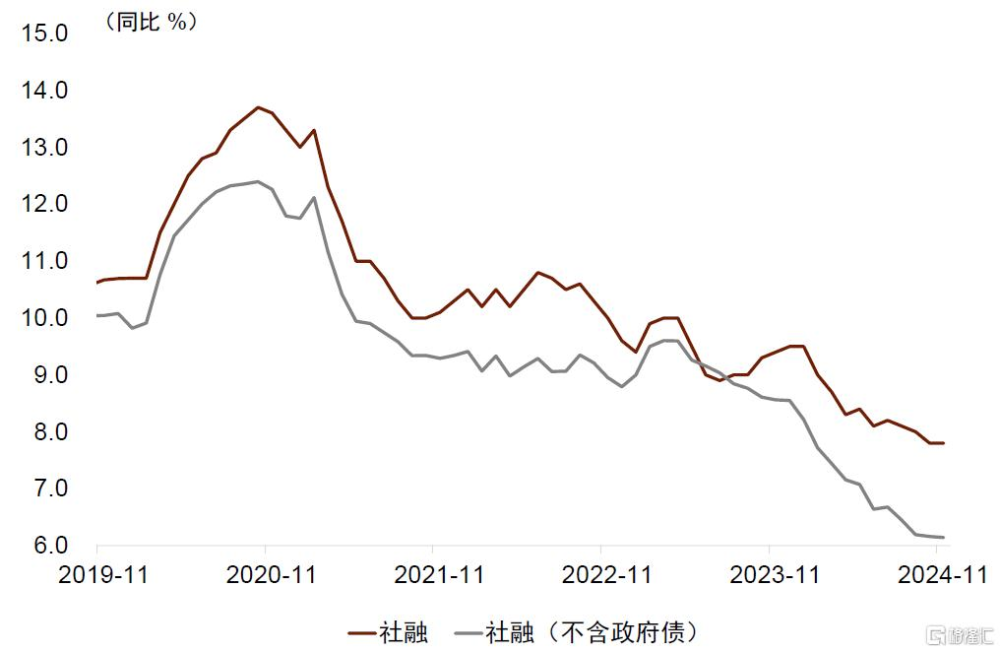

► M2增速的下降背後是融資需求仍然不足。財政存款增速的反彈對M2增速形成一定的拖累,但拖累M2增速最重要的因素還是融資需求不足。11月新增信貸5800億元,相比去年同期下降5100億元,信貸同比增速從10月的8.0%下降到7.7%。根據央行主管媒體《金融時報》的分析[3],11月存在5000億元左右的貸款核銷。如果將這5000億元加回到新增信貸當中,信貸增速會從10月的8.0%下降到7.9%。11月新增社融2.3萬億元,社融同比增速持平於7.8%。扣除政府融資後,11月私人部門社融余額同比增速爲6.1%,較10月下降0.1個百分點。

需要注意的是,由於大量的置換債融資尚未償還貸款,這部分融資會提高11月的社融增速、M2增速(發行置換債記入政府債融資,資金停留在企業的存款账戶上)但會降低12月的社融增速和M2增速(償還貸款後貸款總量減少,企業的存款減少)。

接下來,需要重點觀察化債的“動態效應”。從靜態來看,化債的結果主要是債務人的轉移,在銀行作爲主要債權人的背景下,這種債務轉移對於債務總量並沒有影響,也不會直接提振經濟活動。當然,如果是原來的債權人爲實體企業,化債可能會對經濟活動有直接的改善作用。從動態來看,在債務轉移的過程中,銀行的低質量貸款變成了高質量政府債券,銀行的風險資本得到節約,獲得了更大的加槓杆空間;此外,地方政府的現金流可能也會得到一定的改善,騰挪出更多空間用於穩增長。動態效果的實現需要多方政策的緊密配合,從短期來看,一季度的政策接續尤爲重要,包括是否能促使地方債資金更多用於形成實物工作量的投資、接續4季度效果明顯的以舊換新政策等。

圖表1:11月M2增速下降

資料來源:Wind,中金公司研究部

圖表2:11月M1增速上升

資料來源:Wind,中金公司研究部

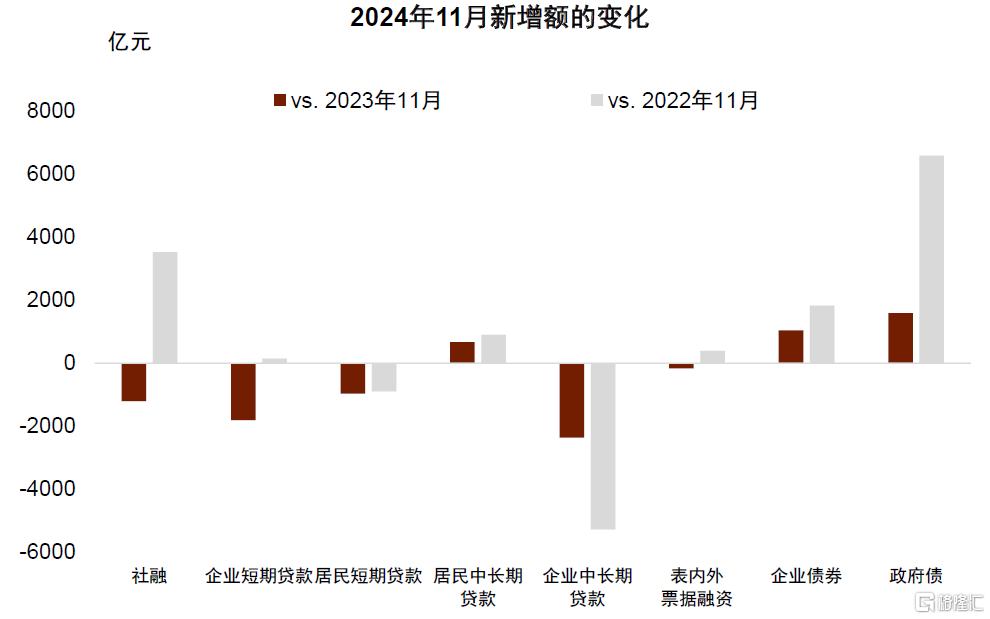

圖表3:11月新增社融分項變化

資料來源:Wind,中金公司研究部

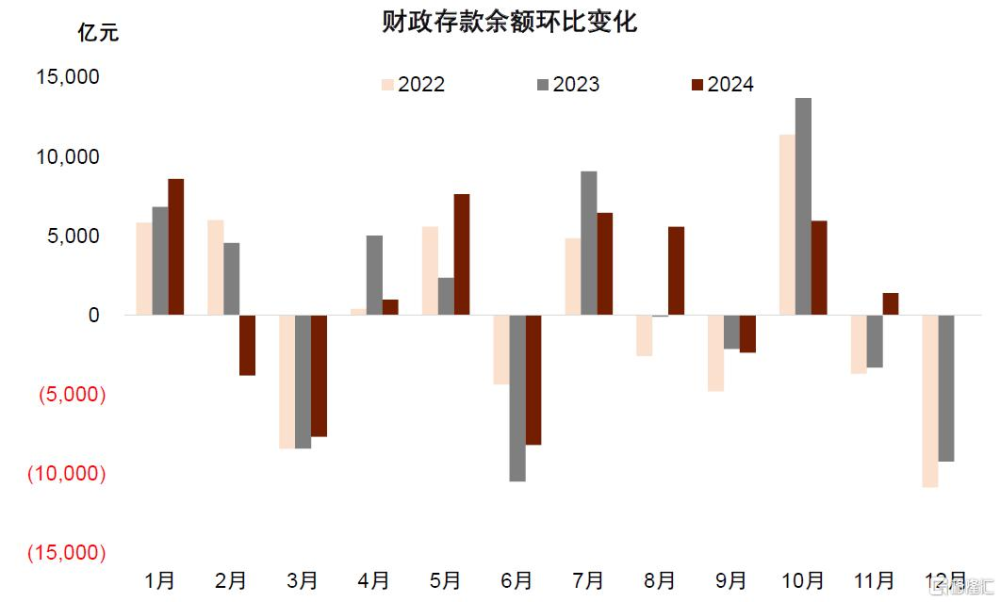

圖表4:11月新增財政存款高於往年同期

資料來源:Wind,中金公司研究部

圖表5:11月私人社會融資規模增速繼續下行

資料來源:Wind,中金公司研究部

注:本文摘自中金研究於2024年12月14日已經發布的《怎么看化債帶來的M1改善 | 11月金融數據點評》,分析師:周彭 S0080521070001;張文朗 S0080520080009 ;黃文靜 S0080520080004

標題:怎么看化債帶來的M1改善?

地址:https://www.iknowplus.com/post/176874.html