中國是否會迎來“頁巖油革命”?

核心觀點

我國頁巖油氣資源潛力大

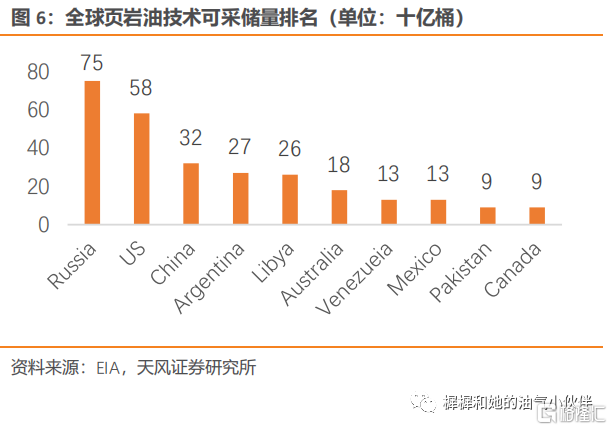

目前中國頁巖氣技術可採儲量排名全球第一,大約1115tcf;頁巖油技術可採儲量排名全球第三,約320億桶。

美國“頁巖油革命”

美國的頁巖油氣資源豐富,在獲得理論和技術突破後,頁巖油氣產量大幅增長,美國實現“能源獨立”。美國頁巖油革命爲其他國家效仿奠定了勘探开發理論、水力壓裂技術等基礎,以技術進步爲核心降本,使得頁巖油成本從2014年前的大於80美金/桶下降到2019年的45-60美金/桶。

我國頁巖油規模化未來可期

中美頁巖油在沉積、成烴、儲層、流體物性等方面存在差異,勘探开發難度較大,照搬美國經驗不可取。針對我國陸相頁巖油獨有特點,我國油公司加強地質理論與技術工藝攻關,創新形成了中國特色的陸相頁巖油形成富集理論認識和配套的勘探开發關鍵技術,支撐了我國陸相頁巖油多領域實現重大突破,目前建設了隴東、吉木薩爾、古龍國家級示範區與基地。

三桶油堅持落實提質增效,降本成效顯著。測算表明2019年頁巖油生產平衡油價大概74.3美金/桶,假設通過提速增效、市場化等措施,總投資減少30%,平衡油價或降爲52美金/桶,未來有望實現45美元/桶盈虧平衡點。

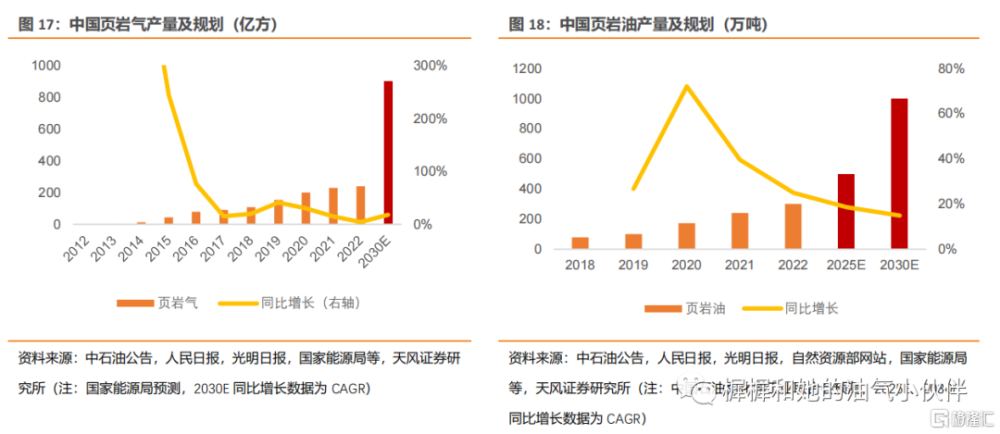

規劃2030年頁巖油、氣產量分別達1000萬噸、800-1000億立方米,國內頁巖油氣資源有望進入大規模商業化开發階段。

相關產業鏈投資機會

據IHS預測,全球上遊資本开支向陸地非常規和海上傾斜,其中陸地非常規投資增速明顯,預計2023年達到1430億美金,同比增速達31%。我國將頁巖油氣資源作爲未來接替能源战略方向,頁巖油氣產業鏈或將長期受益。

推薦——油公司:中國石油、中國石化、中國海油;油服公司:推薦中海油服、建議關注石化油服等。

建議關注——壓裂設備:傑瑞股份、石化機械等;壓裂裝備鍛件:迪威爾、海鍋股份、紐威股份、道森股份等;壓裂軟管:利通科技、中裕科技等;壓裂支撐劑:秉揚科技、長江材料等。

風險提示:1)油價大幅下跌的風險;2)我國頁巖油氣進展不及預期風險;3)相關油服公司受上遊降本壓力影響,業績增長不及預期的風險。

1.我國頁巖油氣資源潛力大

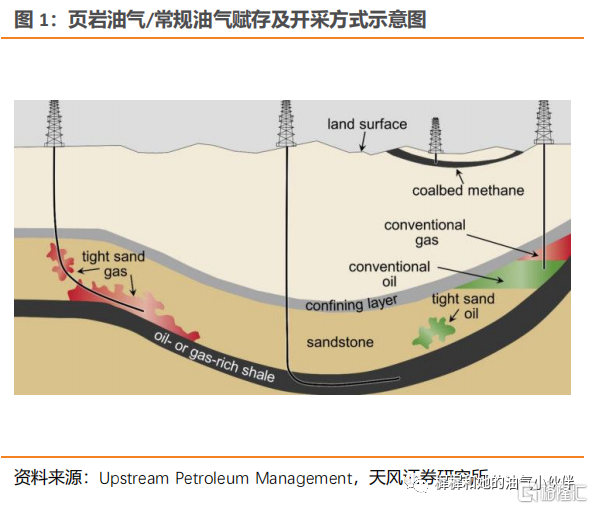

1.1. 頁巖油與常規油的區別

石油按照油藏性質區分,可分爲常規油和非常規油。非常規油又包含頁巖油、油頁巖、頁巖氣、致密砂巖氣、致密碳酸鹽巖氣、油砂、盆地中心氣,可燃冰等。

針對常規油和頁巖油的主要區別進行詳細分析:

1) 形成方式:常規油藏是源外成藏,是指從生油巖中經過一定距離運移而來的,儲藏在砂巖和碳酸巖儲層;頁巖油是源內成藏,是指那些生成之後沒有運移出來而滯留在生油巖中的油氣。

2) 聚集形態:常規油具有明顯的圈閉特徵、油水界面和油藏分布;而頁巖油分布在頁巖層空隙中,不受水浮力驅使,沒有明顯的油水界面,連續成藏,沒有明顯的油藏分布。

3) 品質差異:相較於常規油,頁巖油多以輕質爲主。

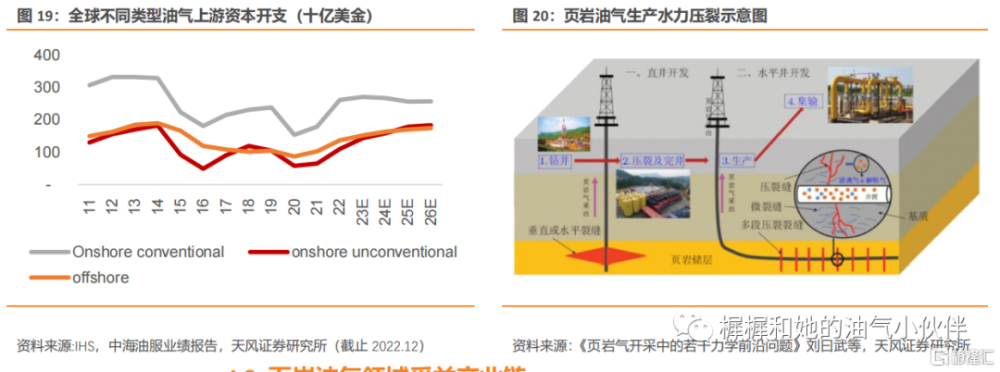

4) 开採難度及成本:常規油由於孔隙度、滲透率和含油飽和度較高,所以一般採用直井开採(沒有水平段);而頁巖由於孔隙度和滲透率極低,若採用常規方法开採產量極低,不具有經濟性,必須用水平井+水力壓裂方式开發(增大與儲層的接觸面積),難度更大,因此成本更高。

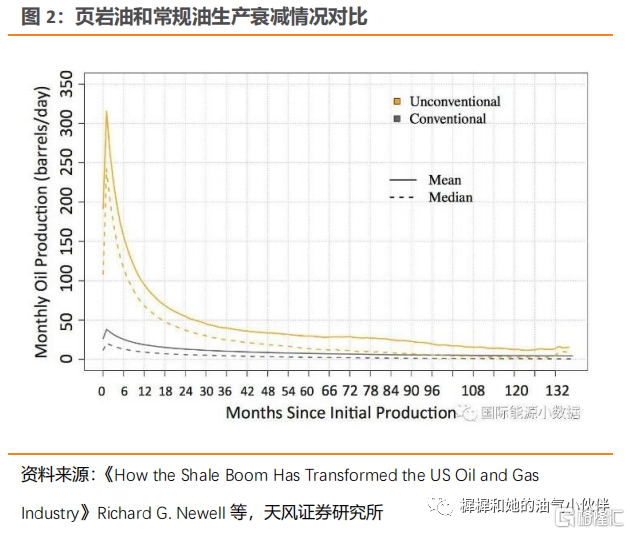

5) 衰減程度:相比於常規油,頁巖油遞減更快,必須要通過不斷打新井維持產量。

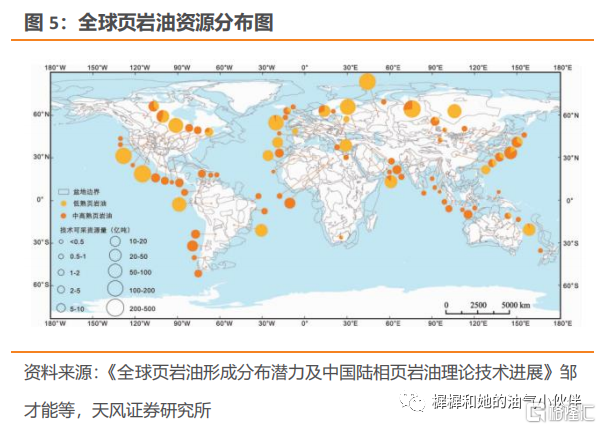

1.2.頁巖油氣資源分布

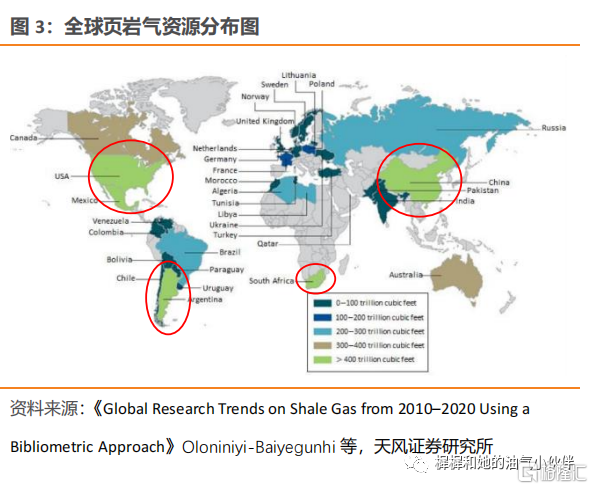

全球頁巖油氣資源廣泛分布,據EIA統計頁巖氣資源儲量超過400萬億立方英尺的國家主要有中國、美國、阿根廷和南非,技術开採儲量排名前三主要是中國(1115tcf)、阿根廷(802tcf)和阿爾及利亞(707tcf)。

全球頁巖油技術可採資源總量約2512億噸,低熟頁巖油和中高熟頁巖油(按照有機質熱成熟度的高低區分)技術可採資源量分別爲2099億噸和413億噸。從地區分布來看,資源主要集中在北美、南美、北非和俄羅斯,亞洲和大洋洲頁巖油次之;從層系分布來看,78%頁巖油發育在海相沉積的頁巖層系中,陸相沉積頁巖層系主要發育在亞洲地區。目前中國頁巖油技術可採儲量排名全球第三,約320億桶。

2.美國頁巖油革命

2.1. 發展關鍵:理論和技術突破

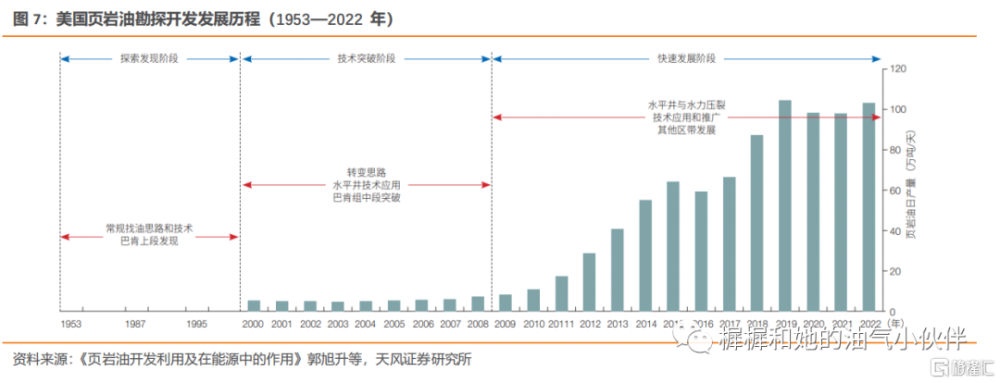

根據北京大學新聞網,美國的頁巖油氣資源豐富,在獲得理論和技術突破後,頁巖油氣產量大幅增長,衝擊全球原油市場,並且實現“能源獨立”,2016年首次出口頁巖氣,2018年首次成爲石油淨出口國。

美國海相頁巖層系石油主要經歷了三大階段:

Ⅰ. 探索發展階段

得益於豐富的資源儲量,1953年美國發現第一個頁巖油田,於1955年投產,然而之後的數幾十年由於勘探認識和开發技術的局限,頁巖油开發進展緩慢。

Ⅱ. 技術突破階段

標志性事件爲:

1) 地質勘探新認識,轉變勘探思路

2000 年,“巴肯組烴源巖生成油氣可能更多地聚集在中段”的勘探新認識成功扭轉了美國頁巖油勘探局面,並發現了埃爾姆古麗油田。

此後又形成了“穩定寬緩構造條件下海相頁巖油氣大面積連續聚集、在局部地區富集成藏”的基本地質認識,形成了海相頁巖油勘探理論、“甜點”富集規律等理論認識創新。

2) 水平井和水力壓裂技術的开發獲得突破

2005 年,美國 EOG 能源公司將頁巖氣开發中成功應用的水平井和水力壓裂技術用於开發巴肯中段頁巖,並在帕歇爾油田測試中取得成功。

Ⅲ. 快速發展階段

自2009年开始,水平井和分段壓裂技術的應用實現了美國頁巖油商業化規模开發,同時在頁巖氣取得成功的地質導向精准鑽井、大規模低成本水力壓裂等關鍵技術的應用和持續創新使得开發成本不斷下降,推動美國頁巖油產量快速增長。

2.2. 降本助力產量增長

2.2.1. 頁巖油成本結構

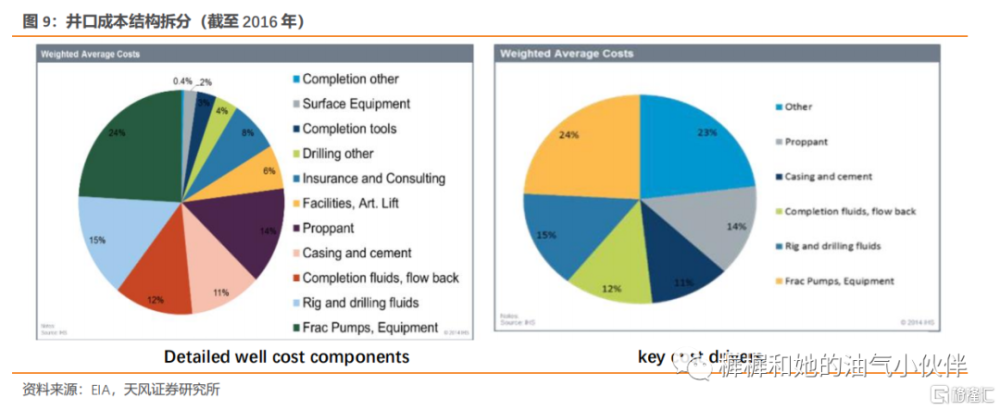

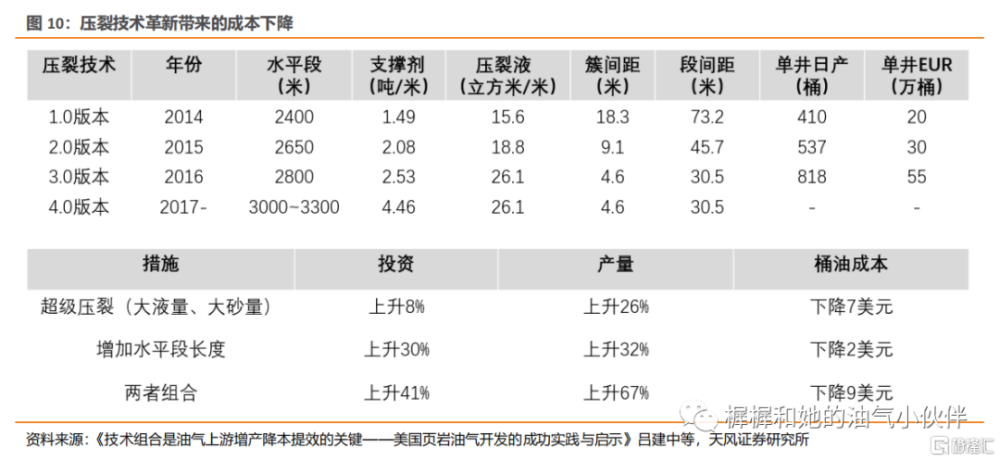

頁巖油按照勘探开發流程可將成本劃分爲:礦權購置成本、鑽完井成本、運營成本、基礎設施成本四部分。鑽完井和運營成本佔據主導地位,鑽完井成本約佔頁巖油勘探开發井口成本的60%左右,其中鑽井、完井分別佔鑽完井總成本的30-40%、55%-70%。基礎設施成本佔頁巖油氣井總成本的2%~8%,平均爲6%。

2.2.2. 降本途徑

2014年經歷油價大跌之後,RBN追蹤44家美國主要的油公司發現其重新定位投資組合、削減成本來抵御價格下跌的風險,在2014-2018年精簡成本結構。

降本主要來自於技術進步、學習曲线建立、甜點優選、經營管理和政策支持等。最爲有效的降本措施:核心在於技術進步。

鑽完井方面:

1)“甜點區”預測技術組合——精准定位,提升鑽井成功率

“甜點區”預測技術組合包含4項關鍵技術:基於大數據的資源評價與有利選區評價技術;致密儲層微觀孔隙結構三維可視化及定量表徵技術;“甜點”關鍵地質參數定量表徵技術;地質-工程一體化“甜點”准確識別與評價技術。利用大數據分析技術,優化鑽完井設計,實現精准水平井段定位。比如EOG公司新增井中“優質油井”(油價40美金/桶下,直接稅後收益率大於30%的井)佔比從2014年的14%提升到了2018年的90%+。

2)“一趟鑽”技術——縮短鑽井周期

該技術可以減少鑽頭用量、起下鑽次數和時間,簡化井身結構,減少套管和水泥用量以及相應的固井工作量,從而縮短鑽井周期,減少鑽井成本。其中主要用到旋轉導向鑽井系統。

運營开採方面:

1)降低井口成本直接拉低开採成本

措施:提升作業效率,2014-2016年在井深提高23%的情況下,鑽井時效提高31%,鑽井成本降低29%。

2)提高單井產量攤薄开採成本

單井累產量越高,全生命周期內的單位开採成本越低。提高單井累產量的核心在於技術進步,比如超長水平段+大深度超高壓水平井等技術大幅提升單井累產量。

管理創新方面:甜點分級評價+全生命周期管理

按儲層品質和油井初產將頁巖油產區劃分爲 5 級,第 1 級優質“甜點”區的平衡油價低至 30 美元/桶,第 5 級的平衡油價則超過 80 美元/桶。頁巖油公司依據油價變化進行分級开發,提升了經濟性。

補貼政策方面:

美國政府通過減稅和直接補貼的方式,鼓勵企業進行頁巖油开發。

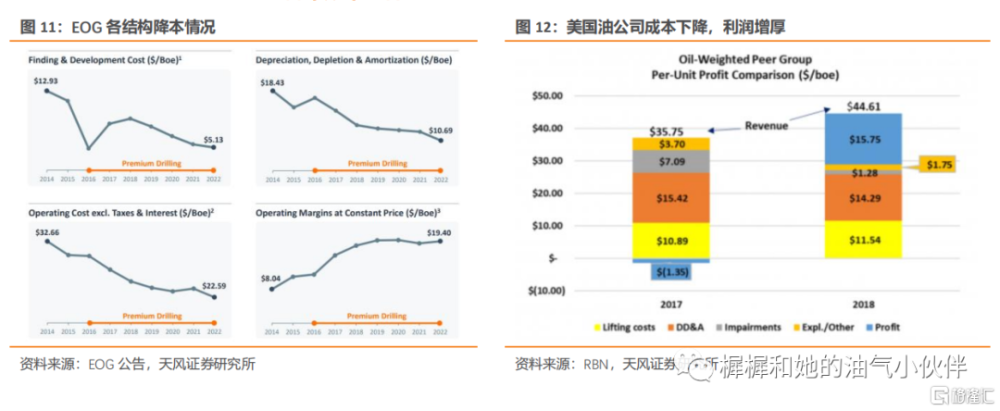

2.2.3. 降本效果顯著

通過技術進步,使得美國海相頁巖油开發綜合成本由2014年前的大於80美金/桶,大幅下降到2019年的45-60美金/桶,降本效果顯著,頁巖油產量得以快速提升。

3. 中國頁巖油是否能迎來一場革命?

3.1. 中國和美國頁巖油地質差異

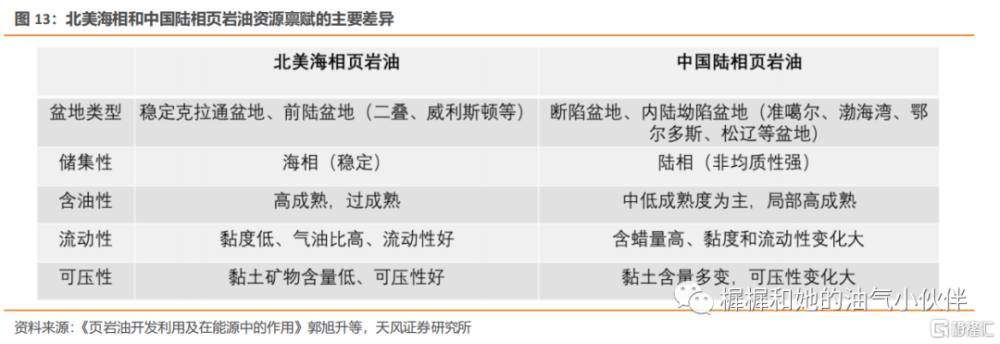

與美國以古生界海相頁巖油層系爲主不同,我國頁巖油資源主要賦存在中、新生界陸相富有機質頁巖層系中,由於陸相頁巖油沉積體系在盆地規模、構造穩定性和沉積類型上與其存在顯著差異,導致沉積、成烴、儲層、流體物性等方面存在差異,我國頁巖油具有熱成熟度低、粘土礦物含量高、可動性差等特徵,勘探开發難度較大。

1) 構造演化——由於陸相頁巖沉積-構造演化穩定性差,導致沉積連續性差、巖相變化快、非均質性強,從而使得高產規律性不強,產量遞減快;

2) 儲層品質——陸相主要是無機孔和微裂縫爲主,儲層致密,孔隙度和滲透率較低,壓力分布復雜,儲層有利面積、單井累計產能較小,而且陸相頁巖脆性低、難壓开且壓开後容易閉合,導致壓裂改造成本較高。

3) 成熟度——陸相頁巖成熟度較低,烴類流體多爲黏度和密度較大的高蠟油,流動性差,而且硫、瀝青含量較高,採油工藝有一定挑战;

4) 埋藏分布——美國海相頁巖埋藏淺且分布在平原,而且水資源豐富便於滿足用水需求,基礎設施完備減少前期投入;而中國陸相頁巖油產區多爲地表和地質復雜,水源條件不足,管網相對不發達,導致工程程度加大以及成本增高。

3.2. 走“中國特色”道路獲得突破

我國陸相頁巖油雖然起步晚,但是發展快,目前處於探索攻關試驗階段,在勘探开發實踐中均已實現工業突破和規模开發,主要分布在鄂爾多斯、松遼、准噶爾、四川、渤海灣5個大型盆地和柴達木、江漢、蘇北等9個中小型盆地。我國目前是全球實現陸相頁巖油商業化規模开發最成功的國家之一。

我國油氣企業針對我國陸相頁巖油地質特徵和地質—工程一體化特點,通過加強地質理論與技術工藝攻關,創新形成了中國特色的陸相頁巖油形成富集理論認識和配套的勘探开發關鍵技術,支撐了我國陸相頁巖油多領域實現重大突破。

理論方面:加強對陸相頁巖油賦存機理和分布規律的地質理論研究,創新形成了“陸相頁巖油形成富集”理論認識,形成了一批自主知識產權。

技術方面:針對中國陸相頁巖油,通過多年技術攻關,我國形成了頁巖油地球物理“甜點”識別與預測技術、水平井和大規模體積壓裂技術(頁巖油勘探开發核心技術),此外還啓動了中低成熟度頁巖油原位轉化攻關,有效指導和推動了准噶爾盆地吉木薩爾、渤海灣盆地滄東凹陷孔二段、鄂爾多斯盆地長7 段、三塘湖盆地二疊系等陸相頁巖油的勘探突破與規模建產。

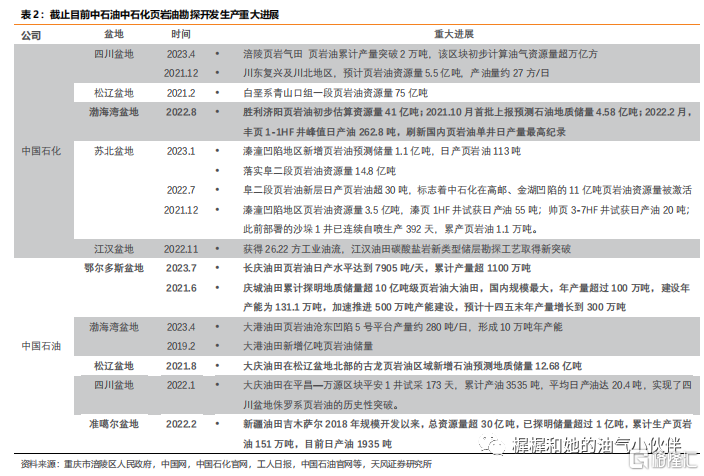

3.3. 我國油公司重大進展

由於技術創新,中國陸相頁巖發生了2次“頁巖革命”,第一次是“陸相頁巖生油”,發現大慶等油田,打破了“中國貧油說”;第二次是“陸相頁巖產油”,從資源佔比20%的常規石油向80%的非常規石油邁進,开啓新一輪革命。

目前我國建設了隴東、吉木薩爾、古龍國家級示範區與基地。中部鄂爾多斯盆地頁巖油开發示範基地,建成了我國目前規模最大的頁巖油整裝油田;西部准噶爾盆地吉木薩爾,是我國第一個國家級陸相頁巖油示範區;東部大慶古龍陸相頁巖油國家級示範區,已取得具有战略意義的重大突破。

中國陸相頁巖油理論技術創新和實踐,突破了“理論誤區”,打破了“勘探禁區”,攻破了“开發無人區”,找到了從頁巖中开採石油的“金鑰匙”。

3.4. 降本增效助力增儲上產

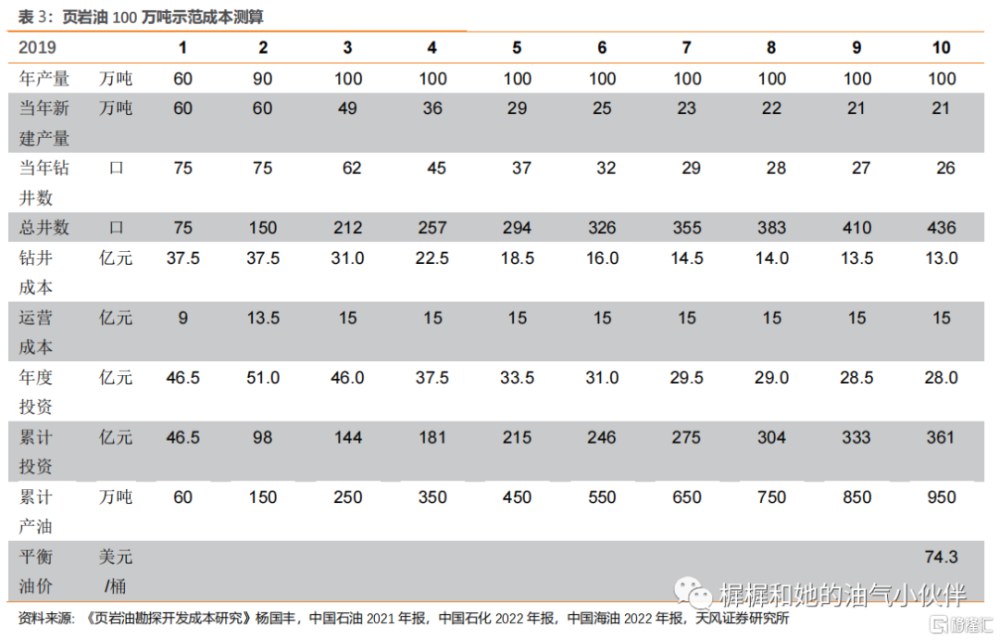

此部分成本測算基於中國石化石油勘探开發研究院發布的《頁巖油勘探开發成本研究》(作者楊國豐等)展开。2019年單井鑽完井成本在4000-6000萬元,綜合運營成本約1500元/噸,單井EUR在3萬噸左右,單井產量約20噸/天,首年累計產量爲0.6-1萬噸,遞減率產量首年遞減50%,第二年遞減30%,以後每年遞減10%。

因此測算中假設:

1) 單井鑽完井成本爲5000萬元;

2) 綜合運營約1500元/噸;

3) 單井首年累計產量0.8萬噸;

4) 遞減率:首年遞減50%,次年遞減30%,之後每年遞減10%;

5) 單井生產周期10年,按三年建成100萬噸產量

經此測算,估計2019年靜態平衡油價爲74.3美金/桶左右。

過去幾年,三桶油堅持落實集團公司提質增效決策部署,堅持低成本發展战略,全力推進勘探提質、工程提速、开發提採、銷售提效、管理提升“五大升級”活動,明確“五優化、五強化”10個方面68項具體措施,依靠科技創新、管理創新,提升整體效益。

我國油公司降本思路:

1)提高鑽速,因爲技術已經非同日而語。比如長慶隴東頁巖油平均機械鑽速從2017年的每小時15.7米提升到2021年的每小時23.8米,增幅達51.6%。

2)提高效率:比如說壓裂,盡可能把有效的技術支撐在關鍵地方提高單井產量。實施“鑽井雙提、壓裂三提”,鑽井是提速、提質,壓裂是提效、提質、提產,通過產量的提高來降低每桶油的成本。

3)市場化改革:例如新疆吉木薩爾全面下放15項經營自主權,打造油田开發生產的改革开放“特區”,通過开展鑽井費用對標、放开鑽井市場等工作,與國內多家鑽井單位談判,最終選定工程施工單位,使得單井鑽井工程費用下降56.7%,將壓裂大包模式改爲壓裂施工及准備、壓裂液技術服務、支撐劑、射孔及橋塞服務4個標段分別招標,選商談判後壓裂費用下降42%,單井投資較2019年降幅40%。

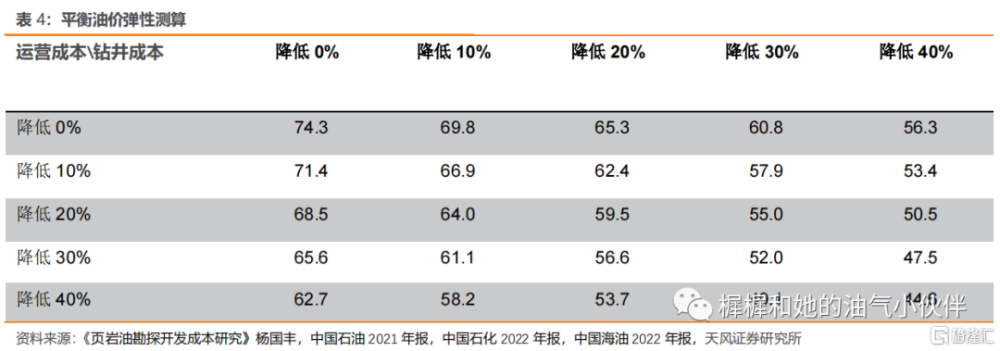

根據測算,假設單井EUR(單井評估的最終可採儲量)未改變的情況下,鑽井成本降低10%,平衡油價減少4.5美金/桶;運營成本降低10%,平衡油價可減少2.9美金/桶。

綜合來看,假設通過提速增效、市場化放开等措施使得總投資減少30%,平衡油價大約爲52美金/桶。如果再考慮單井EUR的提升,平衡油價或更低。未來油公司有希望能夠實現45美元每桶盈虧平衡點。

3.5. 頁巖油增儲上產未來可期

對於國內頁巖油氣的勘探現狀和發展方向,中國石油和化學工業聯合會副會長孫偉善表示,中國頁巖油勘探开發尚處於探索攻關試驗階段,未來發展將以中—高成熟頁巖油爲重點,在2025年前,集中陸上大型含油氣盆地,攻關中—高成熟頁巖油高壓富集區/段評價,力爭實現中國頁巖油生產能力達到500萬噸/年,2026年—2030年在進一步升級和優化技術,持續降低成本,使中國頁巖油產量達到1000萬噸/年以上。

根據國家能源局規劃目標,“十四五”及“十五五”期間,我國頁巖氣產業將加快發展,國家能源局規劃目標2030年實現頁巖氣產量800-1000億立方米,國內頁巖油氣資源有望進入大規模商業化开發階段。

4. 我國頁巖油氣增儲上產會帶來哪些投資機會?

4.1. 上遊投資向非常規能源傾斜,預計2023年增速可達31%

據IHS預測,2023-2025年陸上傳統上遊油氣資本开支進入停滯狀態,全球上遊資本开支向陸地非常規和海上开採傾斜,其中陸地非常規投資增速明顯,預計2023年達到1430億美金,同比增速達到31%。

非常規能源中,頁巖油氣作爲我國未來接替能源战略方向,2021年國家能源局將加強頁巖油勘探开發列入“十四五”能源、油氣發展規劃,並提出一系列措施推動頁巖油綠色开發。

4.2. 頁巖油氣領域受益產業鏈

4.2.1. 油公司

我國頁巖油氣資源潛力大,三桶油已將开發頁巖油氣列爲了重點工作,並提出規劃。

中國石油提出“十四五”末,打造3~5個整裝規模效益建產示範區,推動中國陸相頁巖油革命。中國石化也提出勝利濟陽頁巖油示範區“十四五”末新建產能100萬噸,年產頁巖油當量50萬噸;同時,加快建設江蘇油田花莊頁巖油先導示範區。2022年,中國海油在海上發現了12億噸頁巖油資源量,隨後提出加快建設海上頁巖油勘探开發示範區。

隨着技術的不斷進步,成本不斷下降,勘探开發力度不斷加強,頁巖油氣或成爲未來增儲上產主力軍,“三桶油”有望長期受益,推薦中國石油、中國石化、中國海油。

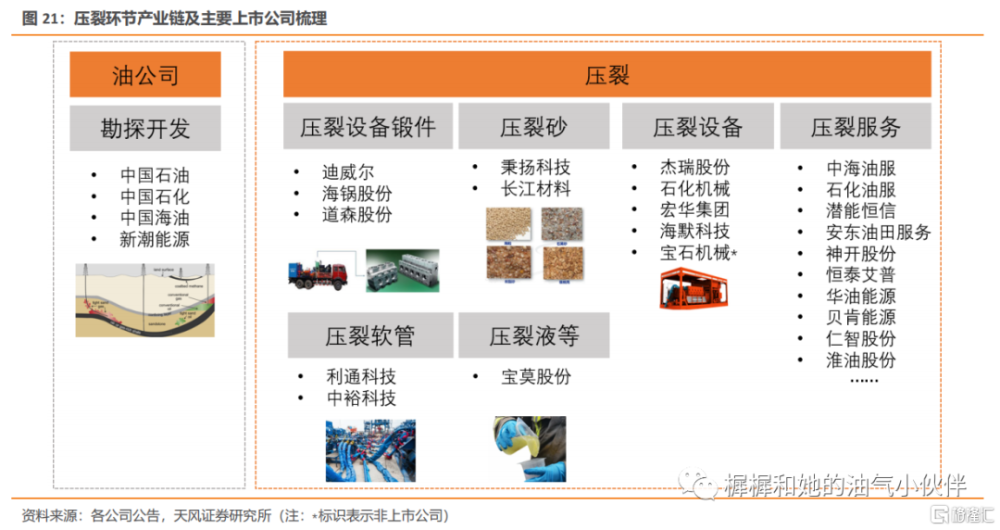

4.2.2. 油服設備及服務商

頁巖油氣和常規油氣开發生產主要的技術差異在於水力壓裂,因此我們認爲最大受益環節或是壓裂環節。

壓裂生產過程主要涉及到壓裂設備(壓裂車組或壓裂橇組)及配套產品,比如壓裂軟管、壓裂液、壓裂支撐劑(壓裂砂)以及技術服務。

1) 技術服務

頁巖油氣开發環節,美國頁巖油革命中最重要的技術創新之一就是“一趟鑽”技術,其中就是使用旋轉導向系統極大地提高作業效率,中海油服油自主研發的“璇璣”系統(全稱隨鑽測井和旋轉導向)實現了國產替代,適用於我國復雜油氣田的开發。頁巖油、頁巖氣的开發也必須使用這項技術,有利於實現未來頁巖油氣更大規模、更低成本的生產。

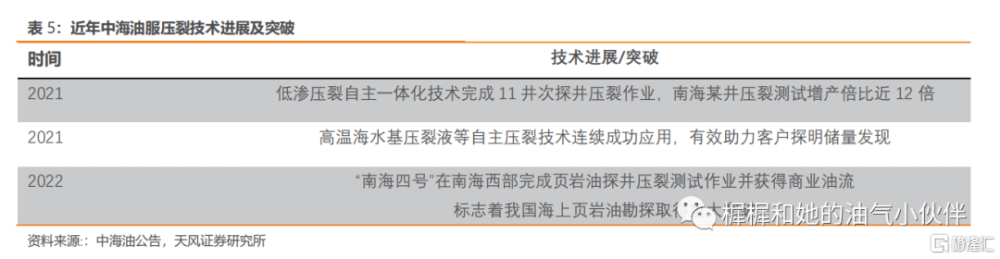

壓裂方面,中海油服在壓裂技術方面自主創新並且不斷獲得突破,比如連續成功應用高溫海水基壓裂液等自主壓裂技術, 在南海西部完成頁巖油探井壓裂測試作業並獲得商業油流,標志着我國海上頁巖油勘探取得重大突破。

未來頁巖油氣革命的到來,直接受益的或是三桶油旗下油服公司,因此推薦中海油服,建議關注石化油服等。

2) 壓裂設備及零部件

壓裂設備是水力壓裂技術的核心設備,其包括壓裂車(或電動壓裂泵)、混砂車輛、儀表車輛和管匯車輛等。目前傑瑞股份的壓裂設備已佔據國內近50%的市場份額。未來國內頁巖氣規模化开發將進一步打开壓裂設備及零部件的市場空間。

壓裂設備建議關注:傑瑞股份、石化機械;

壓裂裝備鍛件公司建議關注:迪威爾、海鍋股份(與天風電新團隊、機械團隊聯合覆蓋)、紐威股份等。

3)壓裂軟管

建議關注壓裂生產中配套零部件技術創新獲得突破的領域,比如酸化壓裂過程中,酸液對管壁會造成一定的腐蝕和破壞,因此壓裂軟管的耐酸性、耐磨性等具有一定的挑战。

酸化壓裂軟管的創新,相比於傳統壓裂軟管具有更強的耐酸、耐磨、耐高溫性能。酸化壓裂軟管的使用有以下優勢:1)實現酸液的遠程輸送,提高作業效率,而傳統壓裂軟管需要在地面進行酸液進出井的操作,效率較低;2)避免酸液泄漏和浪費,提高作業安全性和穩定性;3)避免酸液的浪費和泄漏,降低作業成本、人力和物力成本,提高經濟效益。

建議關注:利通科技、中裕科技等。

4) 壓裂支撐劑

壓裂支撐劑主要包括陶粒支撐劑、石英砂支撐劑等。壓裂支撐劑主要用於頁巖層石油天然氣的开採,高閉合壓力低滲透性礦牀經壓裂處理後,使含油氣巖層裂开,油氣從裂縫形成的通道中匯集而出,此時需要將陶粒支撐劑注入巖石基層,以超過地層破裂強度的壓力,使井筒周圍巖層產生裂縫並保持裂縫开啓,形成一個具有高層導流能力的通道,使得油氣產物能順暢通過。

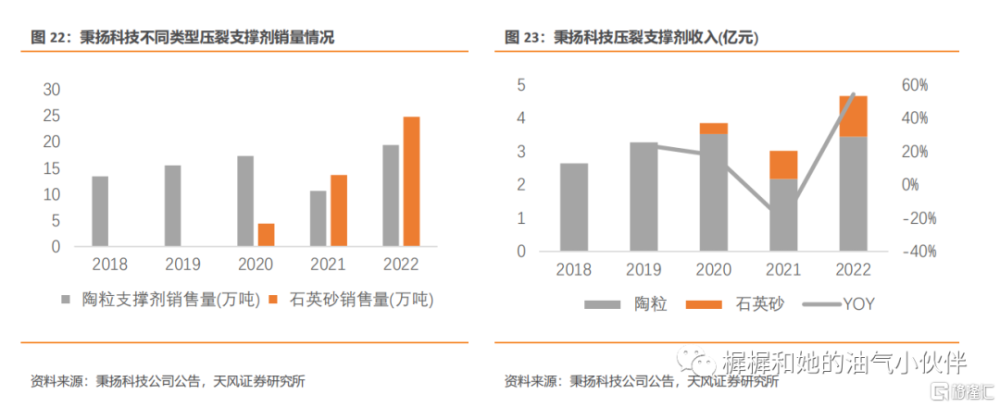

未來頁巖油氣开採更長水平井和更高強度的壓裂趨勢會增加對壓裂砂數量和品質的需求,同時頁巖油氣开採活動增強最直接帶動的是產地當地砂礦需求的增長。例如秉揚科技2022年壓裂支撐劑銷量同比增加82%,收入同比增加54%。

建議關注:秉揚科技、長江材料等。

風險因素

1)全球經濟衰退,原油需求不及預期,或歐美對俄能源制裁放松,原油供給大幅增加,導致油價大幅下跌的風險;

2)受我國地質條件、勘探开發技術影響,我國頁巖油氣勘探开發進展不及預期的風險;

3)相關油服公司受上遊降本壓力影響,業績增長不及預期的風險;

注:本文來自天風證券2023年7月27日發布的證券研究報告:【天風能源】石油石化——中國是否會迎來“頁巖油革命”?,報告分析師張樨樨SAC執業證書編號:S1110517120003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:中國是否會迎來“頁巖油革命”?

地址:https://www.iknowplus.com/post/17671.html