7月是否是最後一次加息?

主要內容

當地時間7月26日,美聯儲召开聯邦公开市場委員會(FOMC)議息會議並公布聲明,重點爲:1)加息25BP至5.25-5.50%,符合市場預期。2)鮑威爾在記者會上表示9月加息具備可能性,但仍需根據經濟數據決定。3)鮑威爾重申2023年不降息,且美聯儲員工不再預測經濟將陷入衰退。

美聯儲如期加息25BP,9月加息仍存可能性。6月FOMC會議至今,市場和美聯儲主要分歧在於7月之後是否還有一次加息。9月加息存在可能性,需關注後續經濟數據變化(2個CPI數據、2個非農數據、1個ECI數據)。除了加息25BP之外,7月FOMC會議聲明較6月變化較小,側面顯示近期經濟數據較6月點陣圖調升利率峰值之時並沒有實質性變化,也同時意味着此次會議重點在於記者會,鮑威爾表示美聯儲將繼續關注經濟數據變化,特別是通脹數據,並以此決定9月是否將繼續加息。

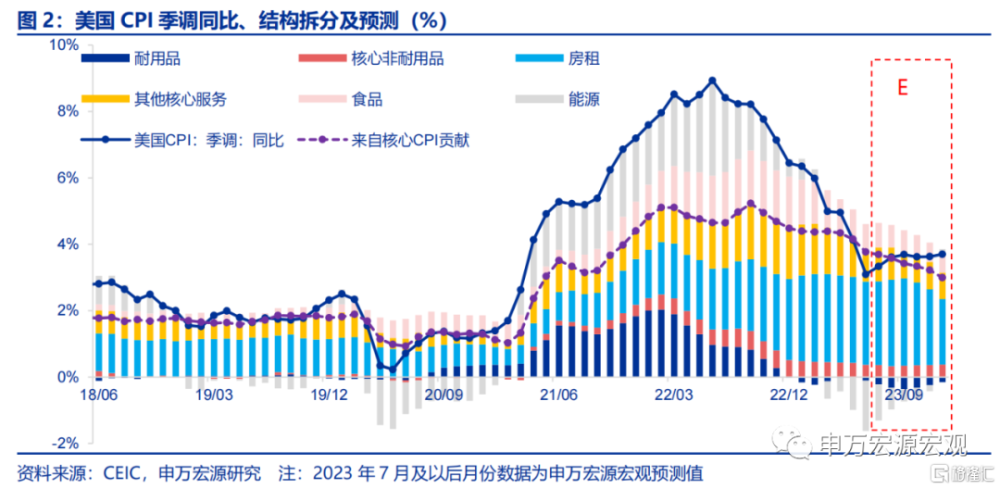

鮑威爾表示仍需更多證據驗證“去通脹”趨勢。美國核心通脹或仍具備韌性。在記者會上,鮑威爾指出6月美國CPI數據超預期回落僅僅是一次數據,還需更多數據支撐,而在9月會議之前還有兩次CPI數據公布,這兩個數據由此將成爲決定9月是否加息的核心依據。預計在未來兩次CPI數據中,美國耐用品通脹可能繼續隨着二手車價格指數回落而降溫,房租通脹波動回落,核心非耐用品通脹小幅受油價回升影響,而核心非房租服務通脹將由於堅挺的就業市場而回落較慢。6月美國CPI超預期下行更多是基數原因,核心通脹中至少還有核心非房租服務通脹、核心非耐用品通脹的韌性較強,指向9月加息仍有可能性。

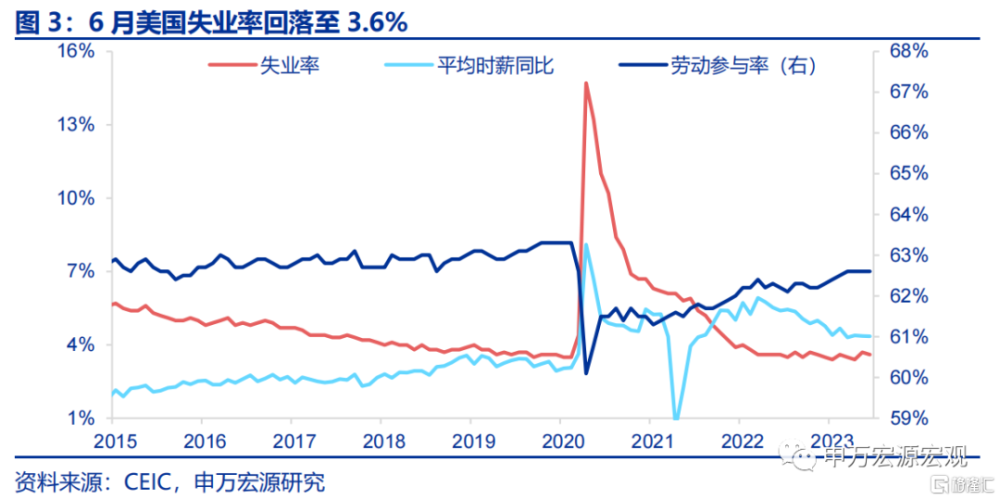

美國經濟真的能實現軟着陸嗎?就業市場健康指向薪資通脹可能下行慢於預期。在記者會中,鮑威爾指出9月決策將取決於多種經濟數據“totality of data”,在就業端,鮑威爾指出近期就業市場雖然有所降溫,但仍然健康。職位空缺繼續回落,薪資增速總體維持回落趨勢。但目前美國居民部門仍保有規模巨大的超額儲蓄,加之2022年下半年以來美國財政對於居民收入端的保障,美國居民薪資增速回落可能是較爲緩慢的,但不可否認的是,健康的就業市場是美聯儲2023年不降息的最大底氣。美國經濟真的能實現軟着陸嗎?同時,鮑威爾指出美聯儲員工目前已不再預期美國經濟將陷入衰退,但後期隨着美國居民超額儲蓄消耗,職位空缺將出現大幅回落,美國失業率將滯後出現上升,且目前就業市場尚未受到已經大幅收緊的信貸影響,這一影響可能滯後(明年),但大概率不會缺席。

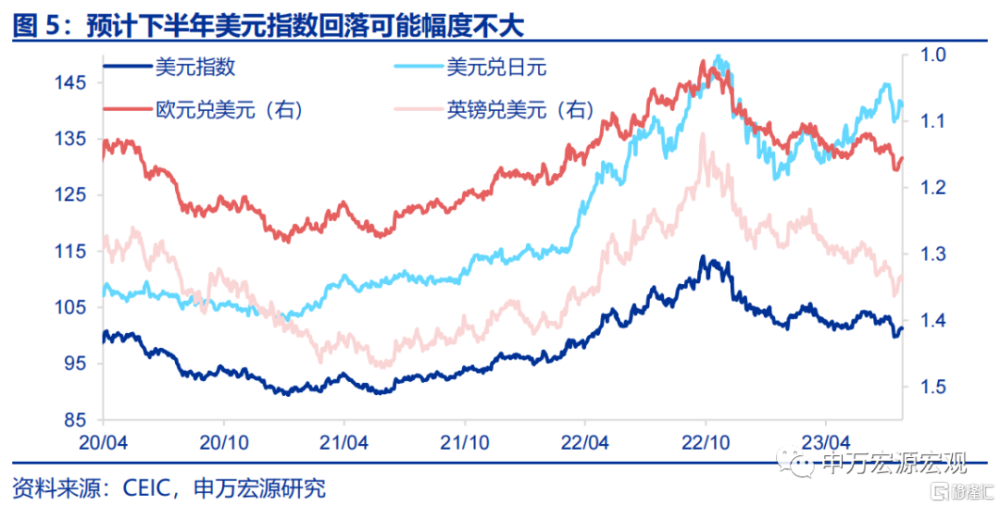

10Y美債利率、美元指數四季度回落之勢確定。綜上,此次美聯儲7月會議並未排除進一步加息可能,且近期“樂觀”的6月非農、6月CPI數據也並未超出美聯儲6月會議預測範圍,若9月之前美國經濟、通脹數據不出現超預期走弱(我們預期核心通脹韌性,就業相對健康),則9月加息仍有可能性(泰勒規則測算下亦指向剩余25BP加息空間充足)。總體來看,三季度10Y美債利率、美元指數仍可能隨着市場對美聯儲加息預期的波動而高位震蕩,但四季度美聯儲停止加息之後兩者回落之勢還是比較確定的。對於人民幣來說,美聯儲即將在三季度結束加息進程,可能意味着人民幣匯率的外部壓力將得到緩釋,但美國經濟仍強於歐英,意味着美元指數走弱幅度或有限。另一方面,由於目前我國半導體產業鏈受海外限制,全球市場對我國出口前景信心受挫,或小幅制約人民幣升值幅度。

風險提示:美聯儲緊縮力度超預期。

以下爲正文

當地時間7月26日,美聯儲召开聯邦公开市場委員會(FOMC)議息會議並公布聲明,重點爲:

1)加息25BP至5.25-5.50%,符合市場預期。

2)鮑威爾在記者會上表示9月加息具備可能性,但仍需根據經濟數據決定。

3)鮑威爾重申2023年不降息,且美聯儲員工不再預測經濟將陷入衰退。

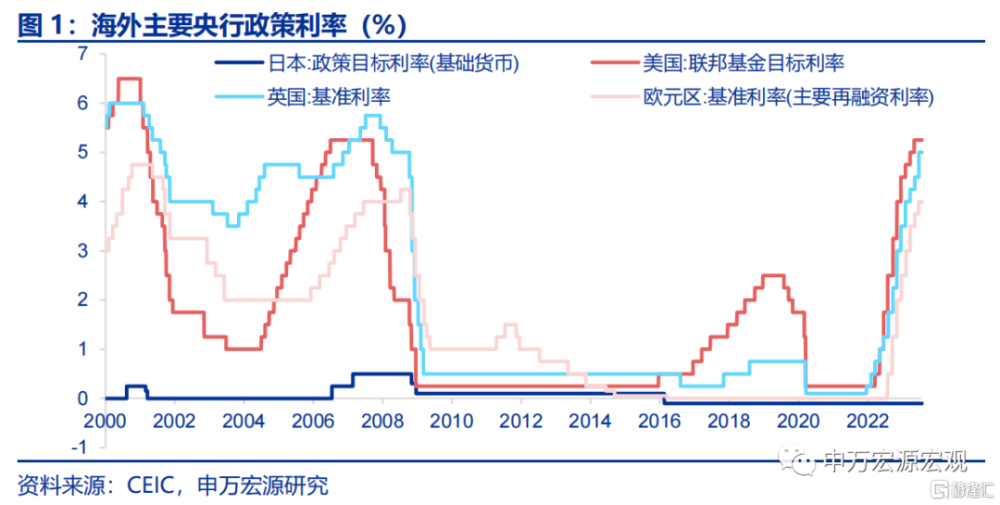

一、美聯儲如期加息25BP,9月加息仍存可能性

6月FOMC會議至今,市場和美聯儲主要分歧在於7月之後是否還有一次加息。美聯儲在6月FOMC會議點陣圖上將利率峰值上修至5.50-5.75%,但6月以來市場始終預期美聯儲僅將有一次25BP加息,而非點陣圖所隱含的兩次,所以市場和美聯儲分歧主要在於7月之後是否還將有一次加息,而且7月以來公布的美國非農數據、CPI數據均低於市場預期,加劇了偏“鴿”的市場預期發酵。

9月加息存在可能性,需關注後續經濟數據變化(2個CPI數據、2個非農數據、1個ECI數據)。除了加息25BP之外,7月FOMC會議聲明較6月變化較小,側面顯示近期經濟數據較6月調升利率峰值之時並沒有實質性變化,也同時意味着此次會議重點在於記者會。在記者會上,鮑威爾表示美聯儲將繼續關注經濟數據變化,特別是通脹數據,並以此決定9月是否將繼續加息。

二、鮑威爾表示仍需更多證據驗證“去通脹”趨勢

美國核心通脹或仍具備韌性。在記者會上,鮑威爾指出6月美國CPI數據超預期回落僅僅是一次數據,還需更多數據支撐,而在9月會議之前還有兩次CPI數據公布,這兩個數據由此將成爲決定9月是否加息的核心依據。預計在未來兩次CPI數據中,美國耐用品通脹可能繼續隨着二手車價格指數回落而降溫,房租通脹波動回落,核心非耐用品通脹小幅受油價回升影響,而核心非房租服務通脹將由於堅挺的就業市場而回落較慢。總體來說,6月美國CPI超預期下行更多是基數原因,美國核心通脹中至少還有核心非房租服務通脹、核心非耐用品通脹的韌性較強,指向9月加息仍有可能性。

三、美國經濟真的能實現軟着陸嗎?

就業市場健康指向薪資通脹可能下行慢於預期。在記者會中,鮑威爾指出9月決策將取決於多種經濟數據“totality of data”,在就業端,鮑威爾指出近期就業市場雖然有所降溫,但仍然健康。職位空缺繼續回落,薪資增速總體維持回落趨勢。但目前美國居民部門仍保有規模巨大的超額儲蓄,加之2022年下半年以來財政端對於居民收入端的保障,美國居民薪資增速回落可能是較爲緩慢的,但不可否認的是,健康的就業市場是美聯儲2023年不降息的最大底氣。

美國經濟真的能實現軟着陸嗎?同時,鮑威爾指出美聯儲員工目前已不再預期美國經濟將陷入衰退,但後期隨着美國居民超額儲蓄消耗,職位空缺將出現大幅回落,美國失業率將滯後出現上升,且目前就業市場尚未受到已經大幅收緊的信貸影響,這一影響可能滯後(明年),但大概率不會缺席。

四、10Y美債利率、美元指數四季度回落之勢確定

綜上,此次美聯儲7月會議並未排除進一步加息可能,且近期“樂觀”的6月非農、6月CPI數據也並未超出美聯儲6月會議預測範圍,若9月之前美國經濟、通脹數據不出現超預期走弱(我們預期核心通脹韌性,就業相對健康),則9月加息仍有可能性(泰勒規則測算下亦指向剩余25BP加息空間充足)。總體來看,三季度10Y美債利率、美元指數仍可能隨着市場對美聯儲加息預期的波動而高位震蕩,但四季度美聯儲停止加息之後兩者回落之勢還是比較確定的。

對於人民幣來說,美聯儲即將在三季度結束加息進程,可能意味着人民幣匯率的外部壓力將得到緩釋,但美國經濟仍強於歐英,意味着美元指數走弱幅度或有限。另一方面,由於目前我國半導體產業鏈受海外限制,全球市場對我國出口前景信心受挫,或小幅制約人民幣升值幅度。

注:內容節選自申萬宏源2023年7月27日研究報告《7月是否是最後一次加息?——美聯儲7月FOMC會議點評》,證券分析師:王茂宇A0230521120001、王勝A0230511060001

標題:7月是否是最後一次加息?

地址:https://www.iknowplus.com/post/17670.html