國君宏觀:“寬貨幣”和“穩匯率”的權衡

摘要

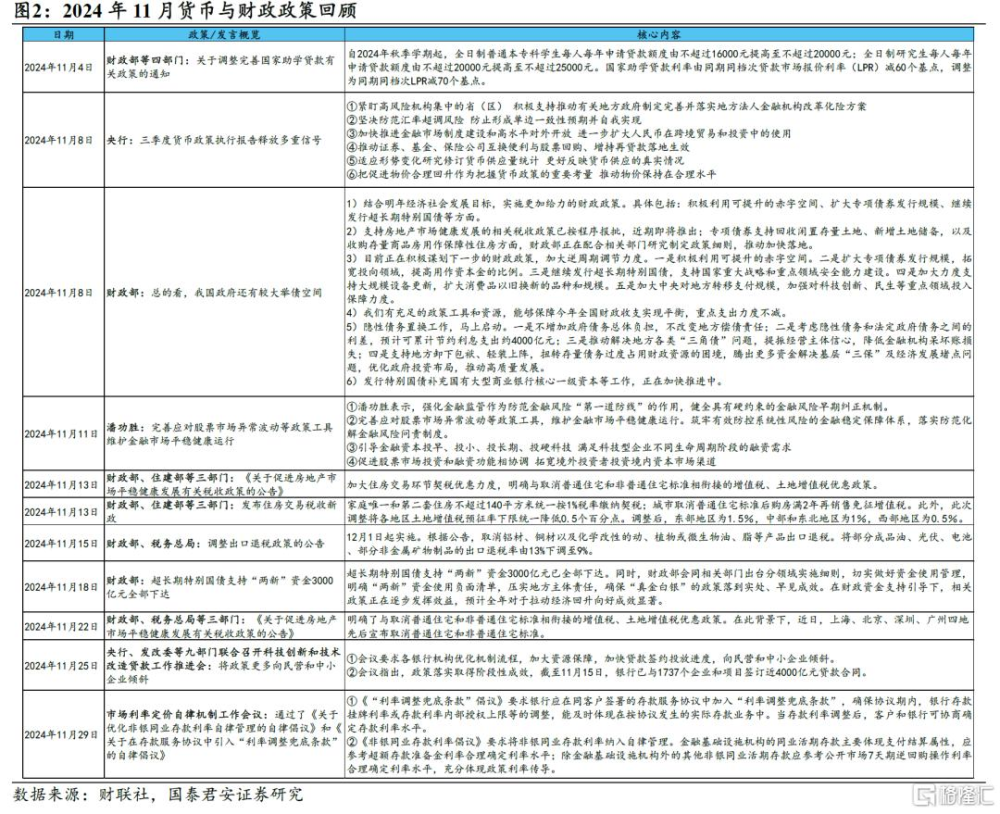

1、11月最矚目的兩個政策:化債和非銀同業存款降價,對於商業銀行而言有着“雙刃劍”的作用:

一方面,非銀同業存款降價堵住了存款資金繞道非銀進行套利的渠道,部分存款由此重回銀行表內,提升了商業銀行負債端的流動性和穩定性,同時由於負債端資金從同業負債的形式轉回一般存款,也能夠降低負債成本,起到穩定淨息差的作用;

另一方面,化債將銀行對地方城投和產業平台的貸款置換爲地方債,有可能導致商業銀行面臨資產缺失問題,進而產生資產和負債收益率的錯配,對淨息差造成負面影響。

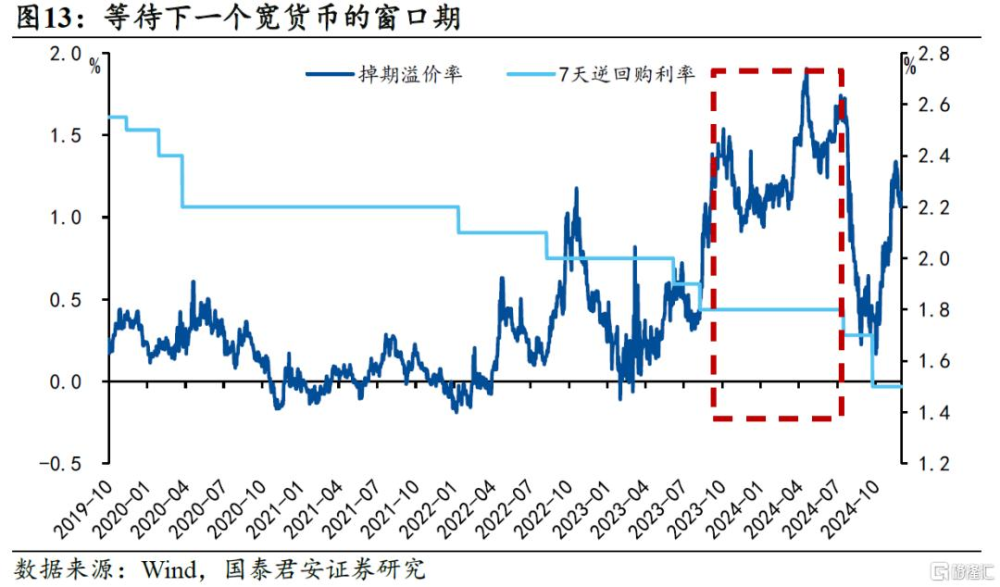

2、央行呵護銀行間流動性的態度不變。在上述情景下,商業銀行所面臨的“資產荒”對盈利能力產生影響,容易演變爲流動性錯配,因此也就更加需要央行對銀行間流動性的精准投放。11月买斷式逆回購較10月大幅放量,全月流動性淨投放近3000億元。

更爲重要的是,央行通過創造流動性充裕甚至過剩的環境,能夠更好發揮7天逆回購利率作爲最主要政策利率的傳導作用。此前,在數量型貨幣政策主導下,銀行間流動性呈現結構性短缺的特徵,而在新的價格型貨幣政策下,流動性短缺約束會影響價格傳導,進而降低政策的傳導效率。因此,在未來可見的一段時間內,央行將始終保持維護銀行間流動性合理充裕的態度。

3、流動性充裕跨年無虞,年末或再有一次降准,以應對春節的流動性需求。從維持財政收支“緊平衡”的角度來看,我們預計12月財政支出同比溫和增長,全年財政收入與2023年持平,財政支出同比增長2.6%,12月財政存款釋放近9000億元資金,對流動性起到支撐作用。類似11月,央行可能同樣會動用买斷式逆回購工具以對衝政府債發行對流動性造成的衝擊。

4、進一步降息的窗口期還需等待。

一方面,盡管非銀同業存款利率定價得到規範,同業存單利率明顯下降,但化債會加劇優質貸款資產的稀缺程度,銀行競爭對淨息差的影響仍待觀察;

另一方面,從穩匯率的角度,現在也不是進一步降息的最佳時點。總而言之,三季度貨幣政策執行報告強調的兩點約束依然較緊(請見我們在11月10日發布的報告《制約進一步降息的兩重約束》)。

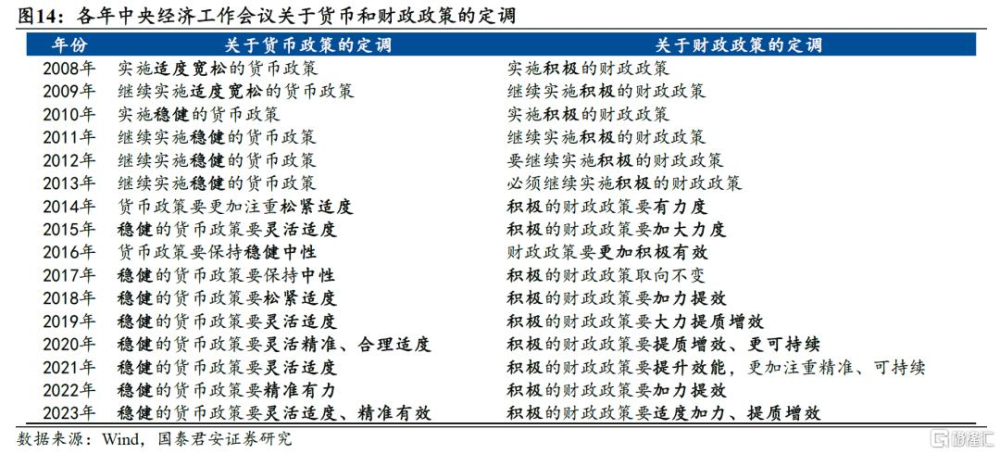

5、關注中央經濟工作會議對貨幣政策的定調。2010年後的各年會議對貨幣政策的定調均爲“穩健”,2019年後則強調“靈活精准”。

從最近的會議來看,貨幣政策的立場從維持穩健轉向積極有爲,例如三季度政治局會議提出“加大財政貨幣政策逆周期調節力度”、“實施有力度的降息”,三季度貨幣政策執行報告強調“堅定堅持支持性的貨幣政策立場,加大貨幣政策調控強度”。我們預計此次會議對於貨幣政策的定調有望更加積極。

6、風險提示:銀行間流動性波動超預期、居民資產負債表修復不及預期

注:本文來自國泰君安發布的《“寬貨幣”和“穩匯率”的權衡——2024年12月貨幣政策操作展望》,報告分析師:韓朝輝、張劍宇、汪浩、黃汝南、劉姜楓

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:國君宏觀:“寬貨幣”和“穩匯率”的權衡

地址:https://www.iknowplus.com/post/174614.html