央行的政策利率統一之路兼論貨幣政策展望

引子

很多投資者會有這樣一種疑問,爲什么美國的政策利率是幹幹淨淨的聯邦基金利率,我們卻有花樣繁多的准政策利率,搞了一個龐大的政策利率體系?爲什么我們的貨幣政策體系不能像美國那樣簡單??

其實,答案很簡單,如果我們無腦地學美國,我們的央行會徹底地喪失對政策利率的掌控。

很多人會想當然地認爲,有了《人民銀行法》的授權,央行就會自然地成爲央行。實則不然,央行需要清除障礙,克服阻力,才能掌握權力——完整地掌控政策利率。

那么,誰是這個障礙呢??形形色色的分權者。

最近十幾年,作爲“天命人”的央行一直在收集散落在各處的“大聖根器”,直到最近才頗有成效,开始講“主要政策利率”這個概念了。

下面讓我們跟隨央行的腳步,看一看“央行是如何成爲央行的”。這個過程會加深我們對“政策利率”和“央行權力”的理解。

隱蔽的分權者

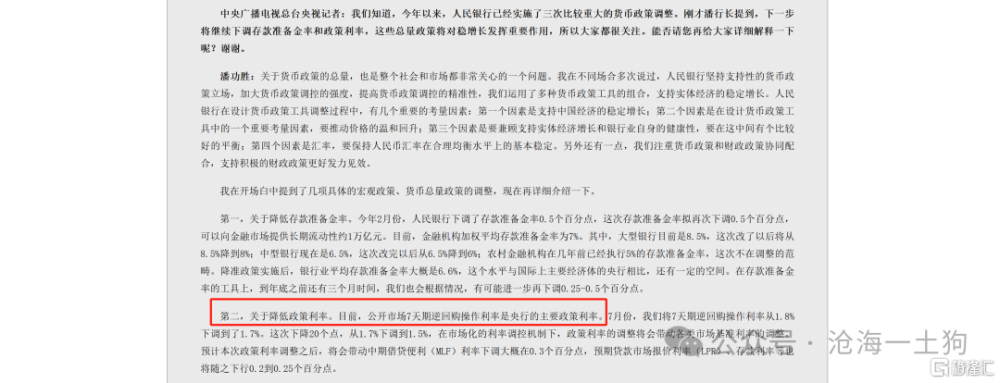

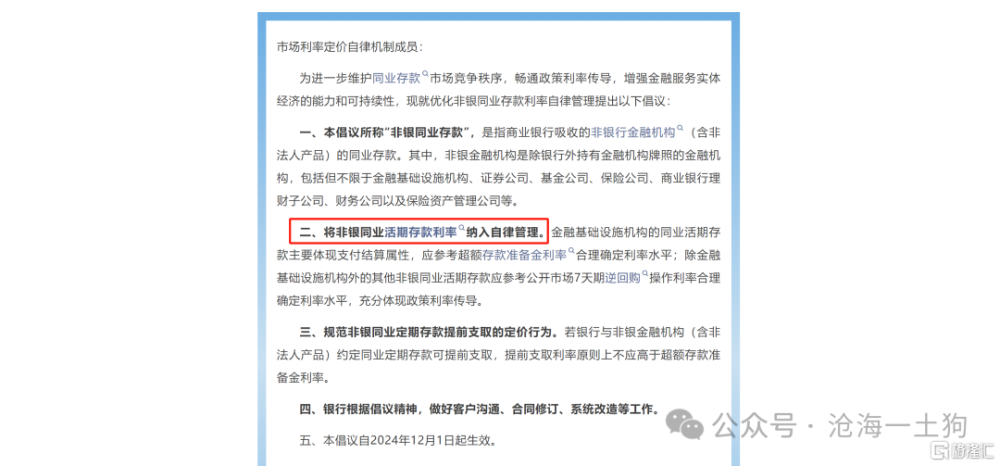

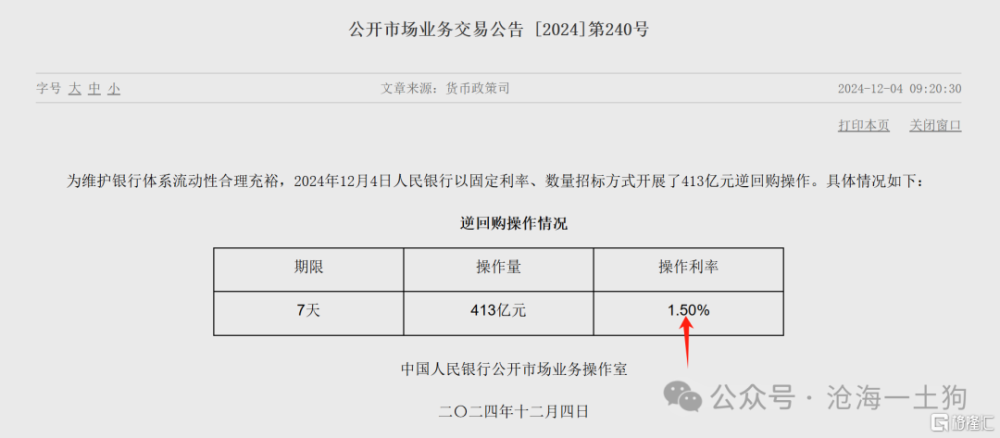

近期《關於優化非銀同業存款利率自律管理的倡議》一文發布,一個隱蔽的分權者從幕後走到了台前。

外界突然發現,非銀同業活期存款利率竟然遠遠高於公开市場7天逆回購操作利率,而且這個品種的規模很大,達到了幾萬億的量級。

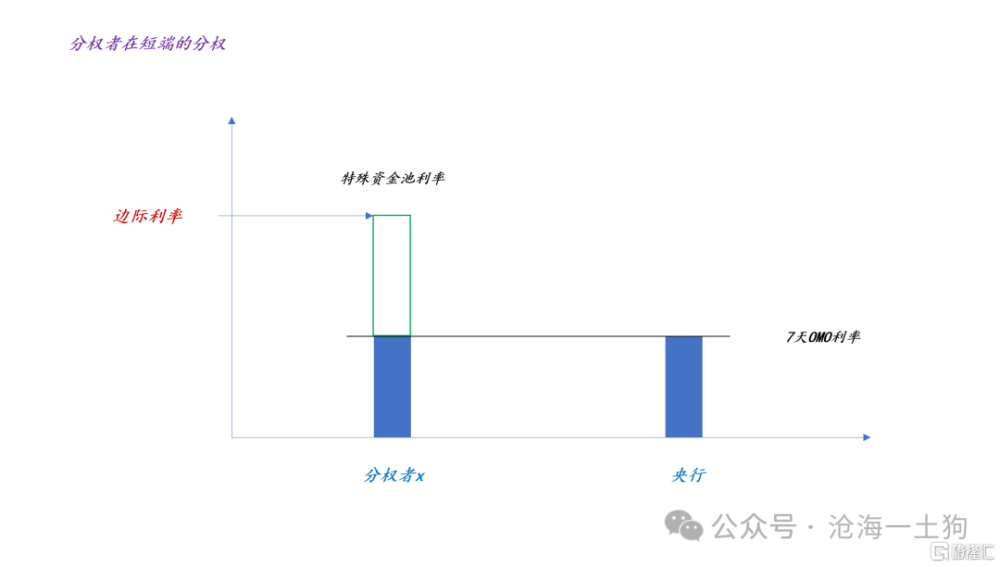

如上圖所示,如果央行不切實際地把7天OMO利率當做政策利率,那么,央行將徹底喪失對政策利率的掌控。這是因爲,在超短端央行面臨很多分權者,他們所構造的資金池有更高的利率,成爲系統的邊際利率。也就是說,超短端的隱蔽資金池越多,規模越大,央行越不能把7天OMO利率當做單一政策利率。

政策利率一定是排他的,得央行獨享。

另闢战場

央行所面臨的問題很棘手,一方面是隱蔽的競爭者們,明槍易躲暗箭難防;另一方面是掌握政策利率的實際需要。

於是,逼來逼去,央行另起爐竈,重構了一套新體系,在這個體系下,央行佔大多數,這個體系以一年存單利率爲實質性的政策利率。

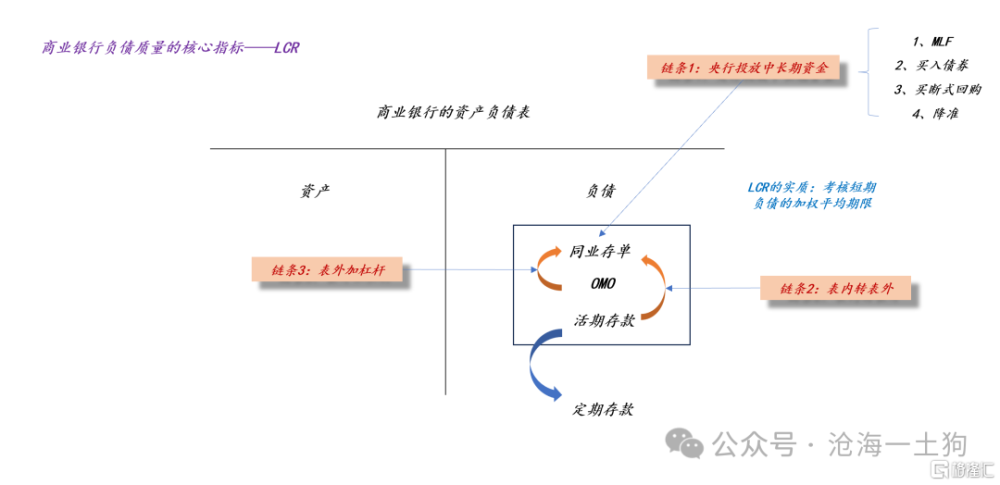

如上圖所示,MPA體系讓央行把重心切換到了LCR這個指標上,這個指標區分了短期資金和中長期資金,並讓中長期資金保持稀缺性。

在此基礎之上,央行通過控制中長期資金的投放來調節一年存單利率,具體投放機制包括但不限於:1、MLF;2、买賣國債;3、买斷式回購;4、降准。

於是,央行避免了在短期資金利率上和對手們硬碰硬,轉而去掌控“看起來十分市場化”的一年存單利率。

實際權力分布和爭奪

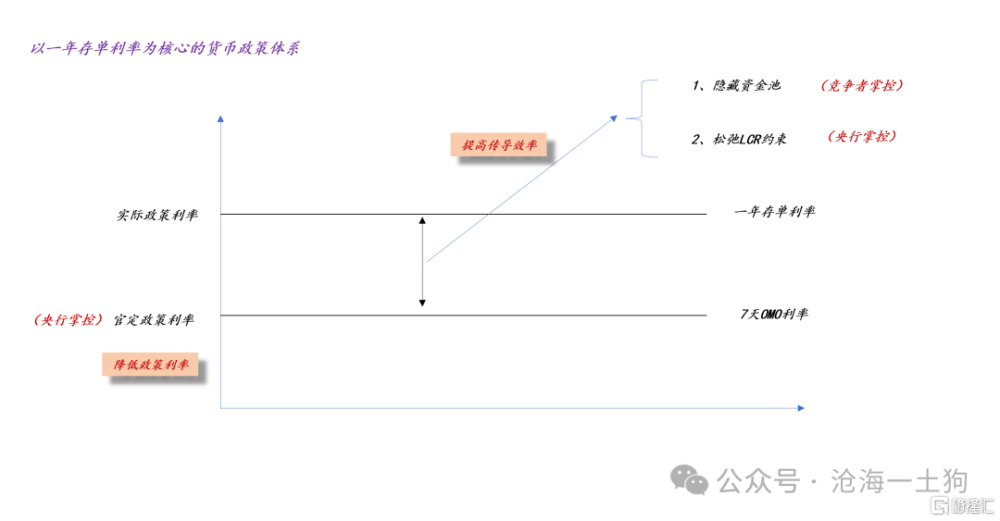

如上圖所示,在新的政策體系下,一年存單利率是實質上的政策利率,它可以分解爲兩大部分,一、官定政策利率;二、傳導效率。

傳導效率這一環節由央行和其競爭者分享:

1、央行大量投放中長期資金,松弛LCR約束,可以壓縮期限利差;

2、央行的競爭者擴大或者縮小資金池,可以擴張或者壓縮期限利差;

理解了這個權力分布,我們才能明白爲什么央行常年把“提升貨幣傳導效率”掛在嘴邊。

實際上,貨幣傳導效率指的就是7天OMO和一年存單的利差。央行的重點工作就是不斷地剿滅形形色色的資金池,收攏權力,最後完成央行權力大一統。

隱蔽資金池的成因十分復雜,充滿了歷史上的鬥爭與妥協。

終局的狀態

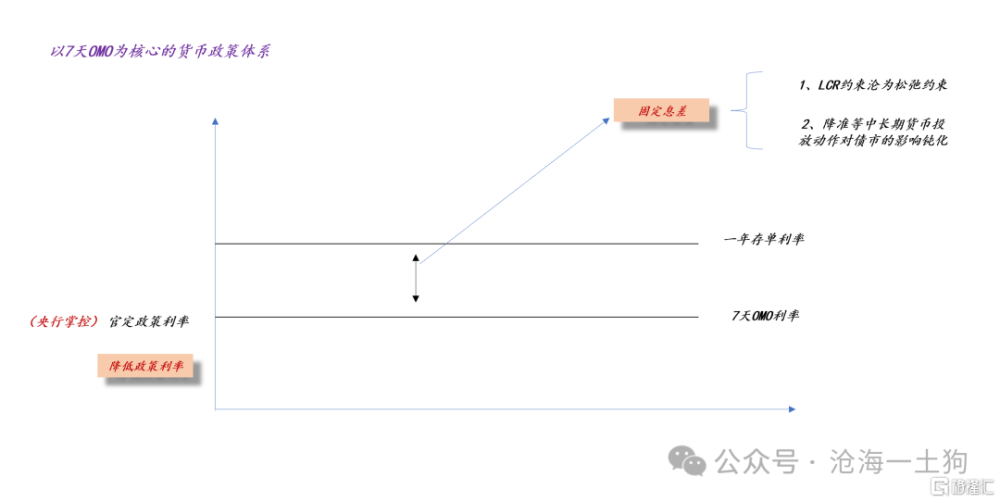

如果隱蔽資金池被徹底清理幹淨,那么,貨幣政策的重心將由一年存單利率切換回7天omo利率。

如上圖所示,跟LCR相配套的基礎設施依舊存在(ps:防備資金池死灰復燃),只不過LCR會徹底淪爲松弛約束。

我們會看到一些有意思的新現象:降准、买入國債等中長期資金投放動作對債市的影響將弱化。這是因爲央行會事先投放足夠的中長期資金,中長期資金不再稀缺。

於是,一年存單利率和7天OMO利率會保持一個固定的比率,譬如,5bp。

最終,一年存單利率和7天OMO利率融爲一體,所有的權力重新被歸集到7天OMO利率之上。

進行到這個階段,我們的貨幣政策體系跟美國就十分相像了。之前之所以不像,是因爲我們內部有過多的隱蔽資金池和歷史包袱。

對未來的展望

綜上所述,我們就搞清楚中國貨幣政策體系的大致演進脈絡了,也能對未來的貨幣政策空間進行一個初步的判斷。

我們認爲未來一年存單利率會降低到1.30%附近。

背後有兩股力量,一,壓縮期限利差;二、降低OMO利率。

一、壓縮期限利差

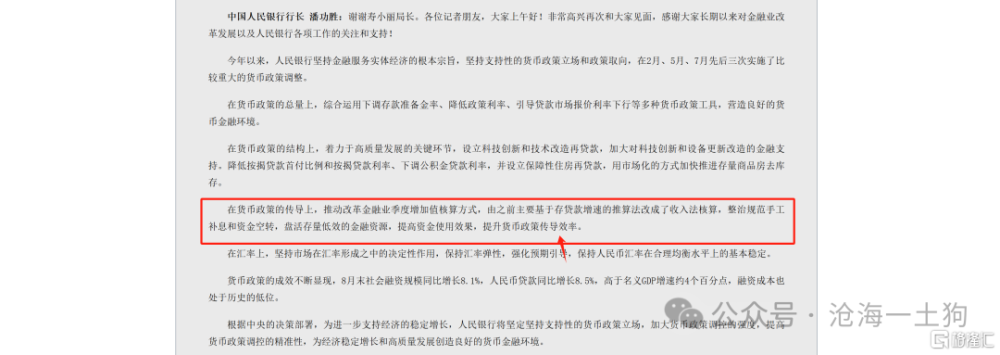

未來央行會進一步壓縮隱蔽資金池的生存空間,譬如,打擊手工補息、規範非銀存款利率這類手段,這會大幅壓縮期限利差。

未來央行還會加大中長期資金的投放,松弛LCR指標的約束,這也會大幅壓縮期限利差。

這兩塊力量加總,我們期待一年存單和7天OMO的利差壓縮至5bp上下。

二、降低OMO利率

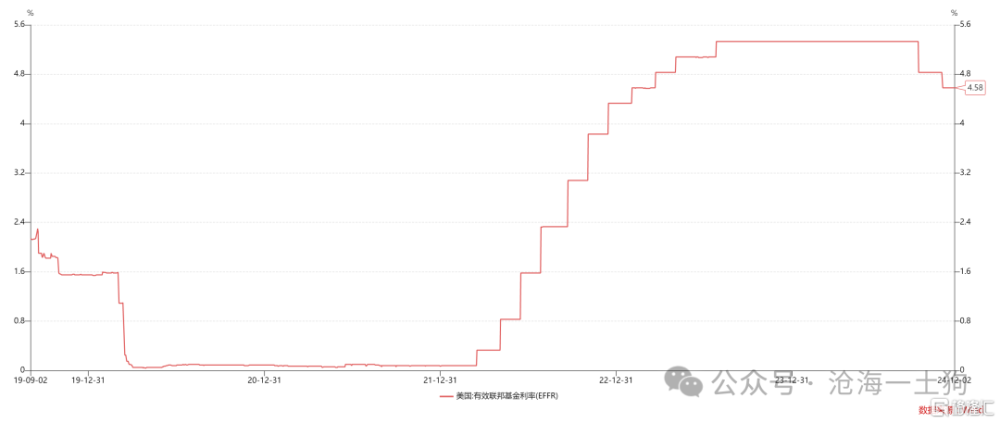

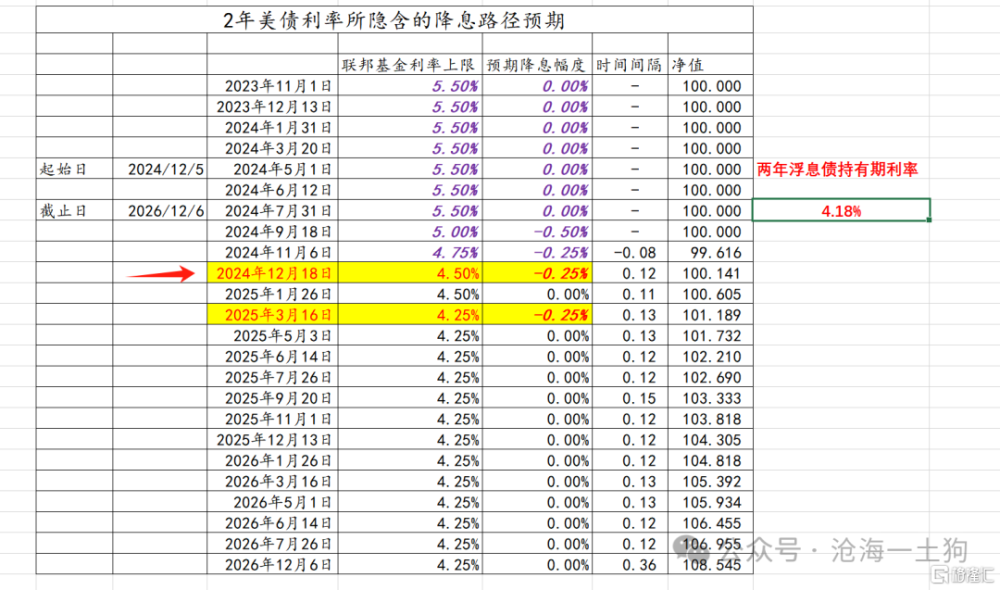

目前,7天OMO利率爲主要政策利率,它的變動要跟聯邦基金利率。

目前,兩年美債利率回落至4.20%以內。

這意味着美聯儲有很大的概率在12月18日降息25bp,一旦美聯儲降息落地,我們降息OMO的空間就打开了。

假設這一次我們降息20bp,那么,未來7天OMO利率會回落到1.30%。

最終,兩塊相加,一年存單利率大概在1.30%左右。

再假設我們的中性利率在1.80%附近,那么,貨幣政策最終會對經濟產生約50bp的支撐。

ps:數據來自wind,圖片來自網絡

標題:央行的政策利率統一之路兼論貨幣政策展望

地址:https://www.iknowplus.com/post/173427.html