債券的定價機制以及當下債市的核心問題

引子

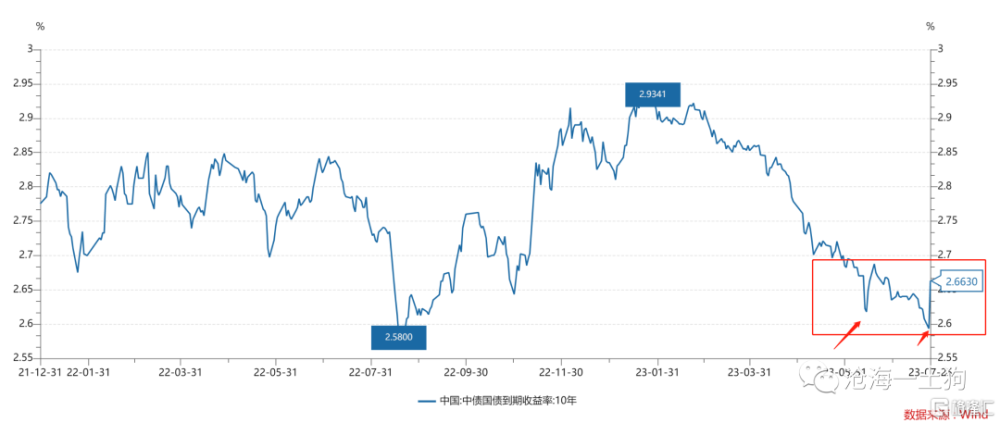

十年國債利率突破2.7%之後,債市的波動加大,在2.6-2.7%的區間內來回震蕩。

十年國債有兩次嘗試突破2.6%:

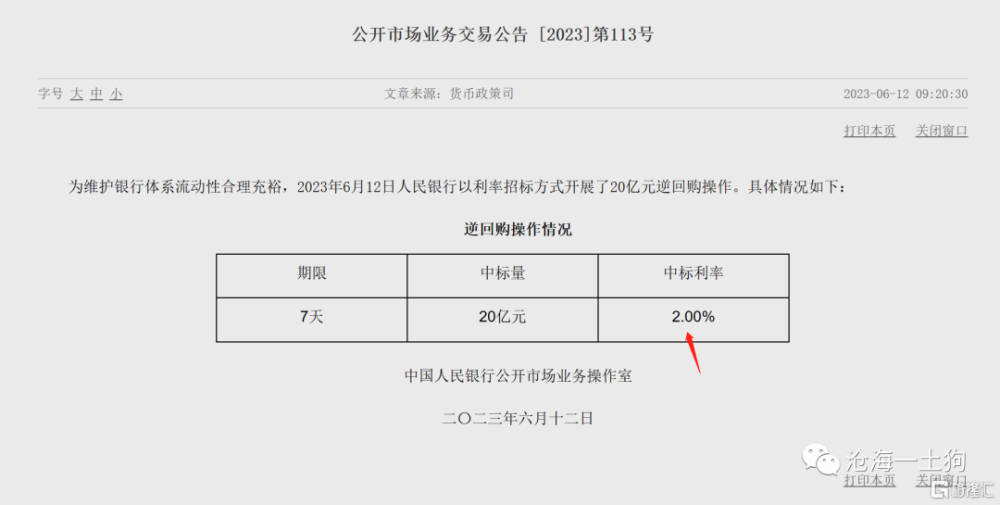

一、6月13日央行降息OMO利率10bp,十年國債最低到2.62%;

二、zzj會議落地前夕,市場慣性下修政策預期,十年國債最低到2.59%;

最終,這兩次嘗試均失敗了,政策預期反轉之後,收益率均快速上行。

這篇文章有兩個目的:

1、梳理一下債券市場的定價機制;

2、解釋一下爲什么2.6-2.7%這個區間如此動蕩;

債券的定價機制

經濟是復雜事物,債券價格是它在某一個截面上的投影,因此,債券的定價方法也是多種多樣的。

這一次我們圍繞一個新的對立統一標籤展开:存量資金的情況和增量資金的預期。

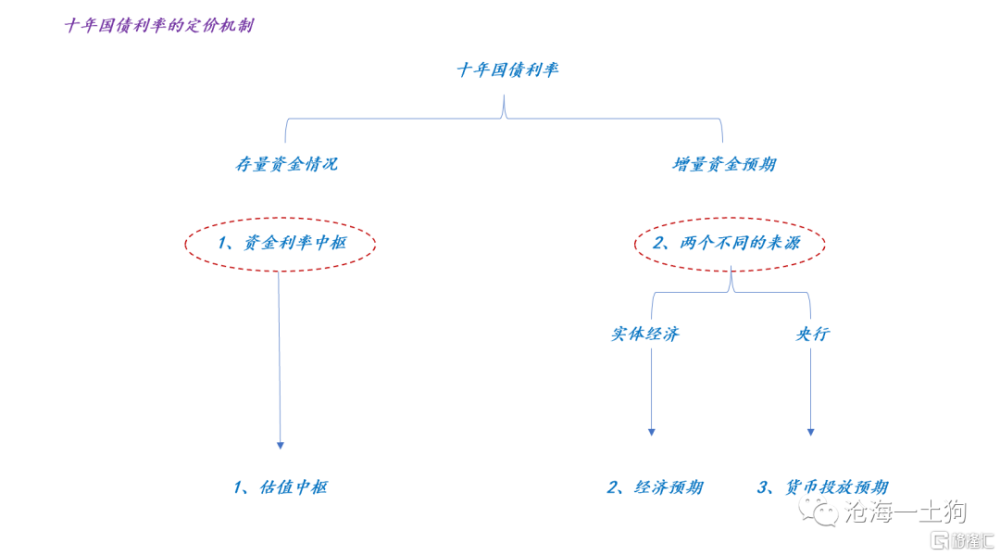

對十年國債來說,這個標籤很好展开。存量資金情況就是指資金利率中樞;增量資金的預期來源於兩部分,一部分是實體經濟,一部分是央行,我們叫前者經濟預期,後者貨幣投放預期,統稱爲預期。

具體分布如下圖所示:

不難發現,對於十年國債來說,估值的錨就是資金利率中樞,經濟預期和貨幣投放預期貢獻波動。

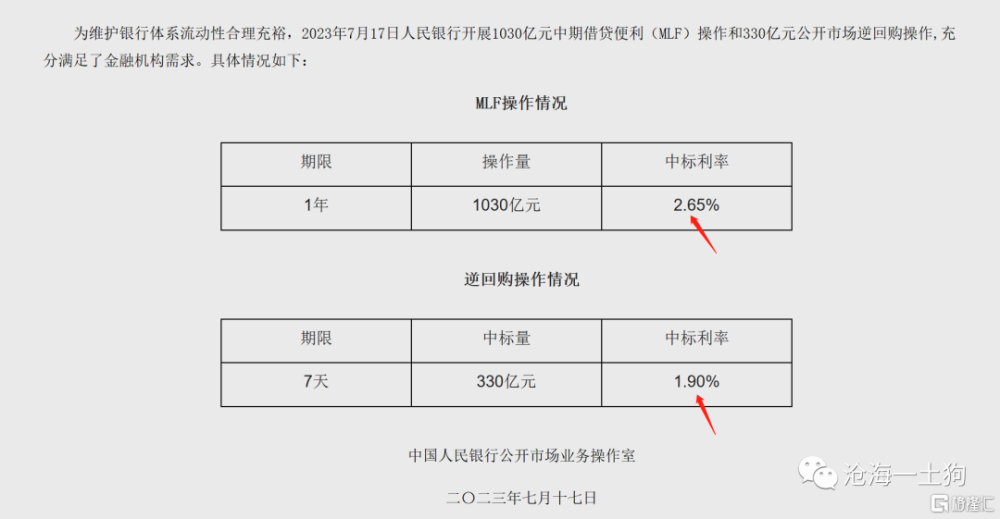

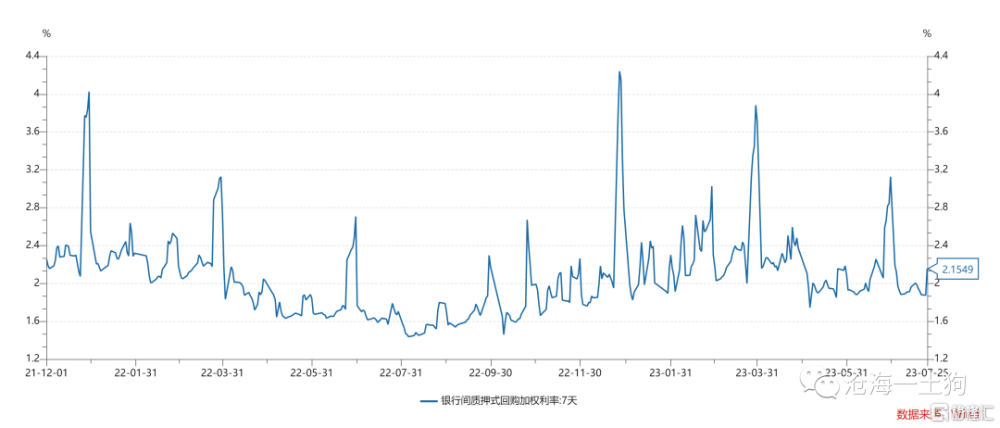

事實上,央行已經十分貼心地給了兩個參照基准,前者的基准是7天OMO利率,後者的基准是一年MLF利率。

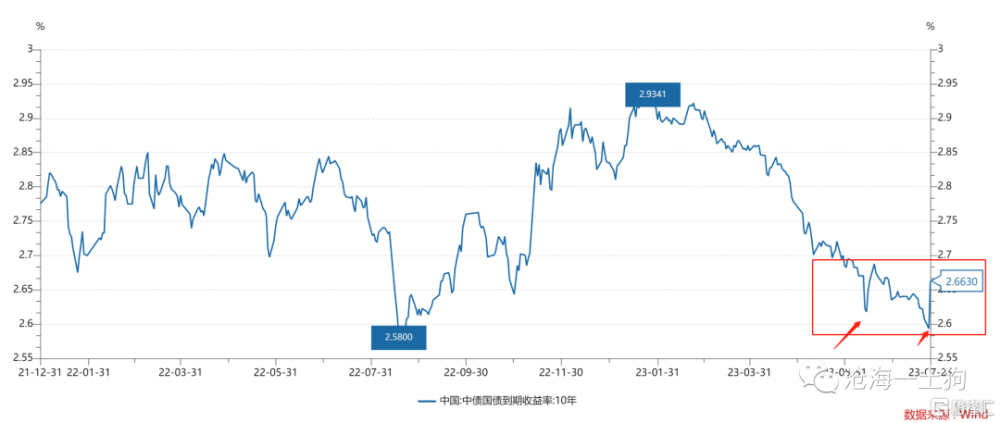

如上圖所示,當下7天OMO利率在1.9%,一年MLF利率在2.65%。在這種情況下,央行的潛台詞是:資金利率中樞的參考下限是1.9%,十年國債利率的參考基准是2.65%。

前者是大家所熟知的利率走廊下限;後者反饋的是市場預期,也就是說,當十年國債大幅低於2.65%時,反饋市場的經濟預期較高;反之,當十年國債大幅高於2.65%時,反饋市場的經濟預期較低。

通過這個框架,我們很容易拆分中期變動和短期變動,中期變動指的是資金利率中樞的變動,短期變動指的是經濟預期驅動十年國債利率圍繞2.65%波動。

資金利率中樞保持穩定

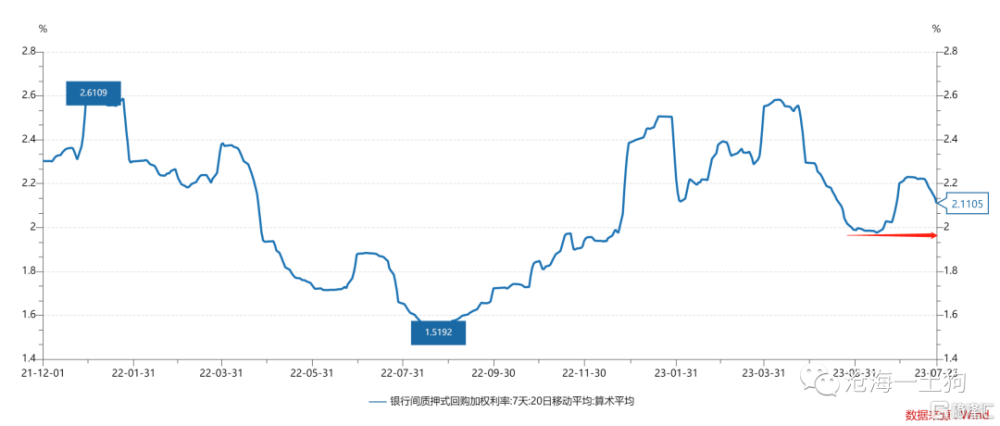

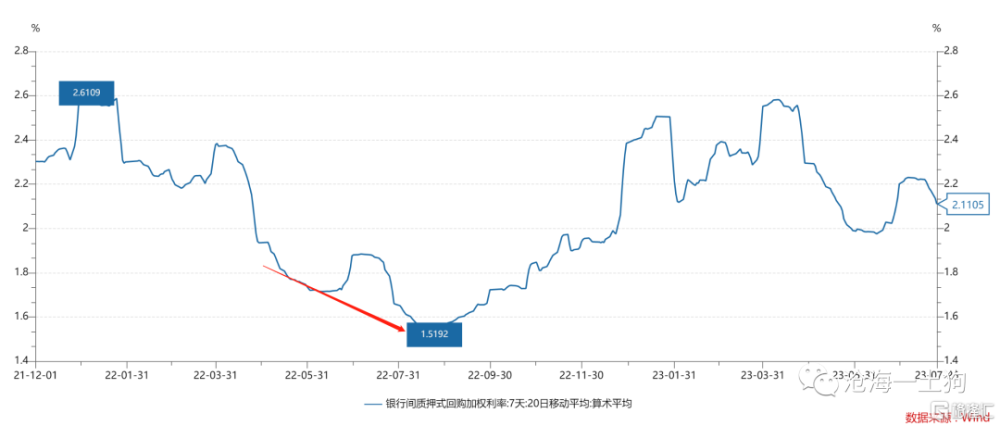

我們取7天加權資金利率的20日移動平均代理資金利率中樞,

如上圖所示,在剔除季節性因素擾動的情況下,資金利率中樞早在5月下旬就已經貼到2%。

直到6月13日,央行才進行跟隨式降息,把OMO利率下調至1.9%。(參考:中國式降息的特點及中美貨幣機制的比較)

也就是說,先有資金利率中樞下移的實質,然後,才有降息的名義。

再後來就是6月底的跨半年,資金利率中樞因爲季節性因素大幅擡升,結合單日的7天加權波動情況來看,資金利率中樞保持不變。

此外,我們還需要注意的是,資金利率中樞背後有兩個因子,一個是實體經濟,一個是央行。

對於保持穩定的資金利率中樞,我們很難直接區分以下三種情形:1、實體經濟不動+央行不動;2、實體經濟向下+央行不投放;3、實體經濟向上+央行投放。我們還需要其他信息來輔助判斷。

經濟預期的擾動

既然估值中樞保持恆定,我們就很容易理解當下十年國債的波動了。

這兩輪波動均來自於經濟預期,不斷下修的經濟預期使得十年國債利率不斷地向下偏離2.65%,一旦預期發生反轉,收益率就會迅速地擡升。

譬如,在本輪波動中,zzj會議落地之前,經濟預期持續下修把十年國債利率壓縮至2.59%;會議落地後,市場發現預期差,十年國債利率極其迅速地反彈至2.67%。

爲什么利率下得緩慢,上得迅速?因爲核心驅動因子是經濟預期。如果經濟預期不能轉化爲資金利率中樞的下行,那么,經濟預期也只是鏡中花水中月。

換言之,預期的實現得有資金的配合,股票市場也是類似的道理。

關鍵的降准及其約束

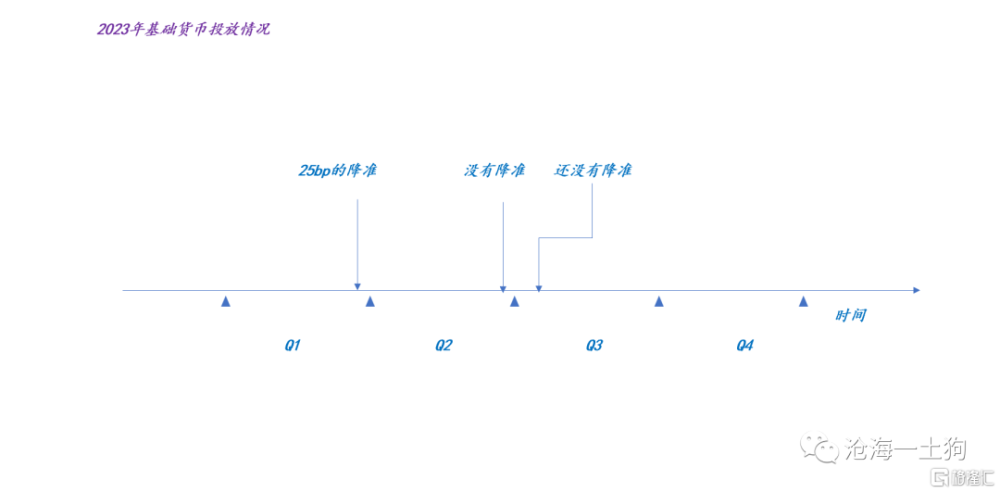

在《關於2023年三季度的降准前景展望》一文中,我們討論過一個問題,央行已經很久沒有降准了。

如上圖所示,央行只在q1降了一次25bp的准,q2沒有降准,q3到現在也沒有降准。

然而,去年的情況很不一樣。

之所以去年8月份資金利率中樞能下到1.51%的水平,是因爲兩個原因,1、經濟現實很差;2、央行大量上繳利潤,投放資金。

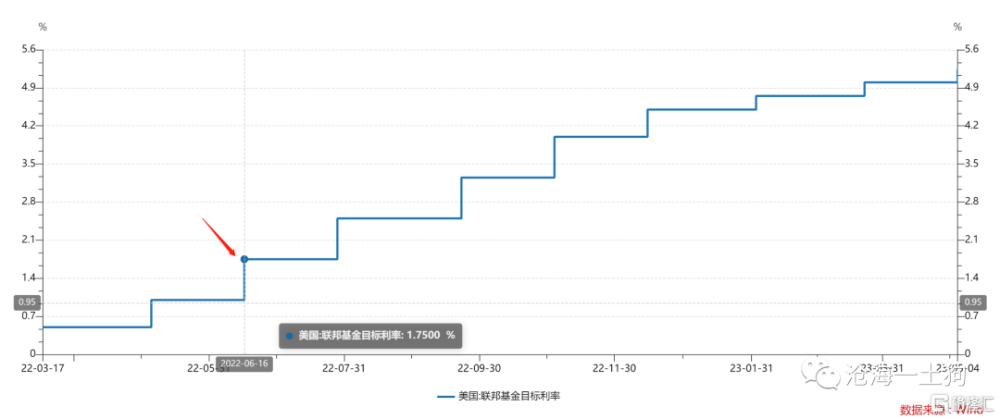

事實上,今年的經濟也不行,那么,爲什么去年敢引導資金利率中樞大幅下行,今年就不敢了呢?因爲外部環境差異,去年8月份聯邦基金利率還沒有現在這么高。

如上圖所示,2022年6月聯邦基金目標利率在1.75%,目前,該利率已經攀升至5.25%,貨幣政策空間極其逼仄。

在目前的情況下,我們不得不考慮下移資金利率中樞對匯率的影響。當然,我們可以消耗其他資源來同時保證“資金利率中樞下移”+“匯率穩定在某個區間”,但是,資源總歸是稀缺的。

結束語

綜上所述,我們就搞清楚了當下債市的核心問題是什么——資金利率中樞的移動問題。

降准的確能解決這個問題,但是,我們也要看什么時候降准。如果降准的時機太晚,那么,很可能資金利率中樞也不會變動。

當然,最核心的約束來自於外部,目前,我們還看不到美聯儲轉鴿的信號,市場預期明年5月份聯儲才有可能开始降息。

這種情況下,貨幣放松的空間很逼仄,需要通過其他手段擠出空間,然後來放松。不管怎么樣,擠一擠,總會有空間的。

標題:債券的定價機制以及當下債市的核心問題

地址:https://www.iknowplus.com/post/17153.html