宏海科技即將北交所上會,公司規模較小,依賴大客戶美的集團

格隆匯獲悉,北京證券交易所上市委員會定於2024年11月29日召开2024年第24次審議會議,將審議武漢宏海科技股份有限公司(以下簡稱“宏海科技”)的首發事項,保薦人爲中信建投證券股份有限公司。

宏海科技2005 年成立,注冊地位於湖北省武漢市。公司主營業務爲空調結構件、熱交換器、顯示類結構件等家用電器配件產品的研發、設計、制造和銷售。

本次發行前,宏海科技的實際控制人周宏、周子依父女合計持有公司股份比例爲70.12%, 一致行動人王蔚持有公司股份比例爲0.76%,實際控制人可以支配的公司股權比例較高。

周宏出生於1963年,本科學歷。曾陸續任職於武漢市煤氣公司、卓煒置業發展(武漢)有限公司,還當過武漢宏遠實業發展有限公司任執行董事,2009年4月至今任宏海科技董事長、總經理。

周宏的女兒周子依出生於1994年,本科學歷。曾在武漢當代科技產業集團股份有限公司投資運管部任職,2021年7月至今任武漢冠鴻董事,2023年9月至今任宏海科技董事。

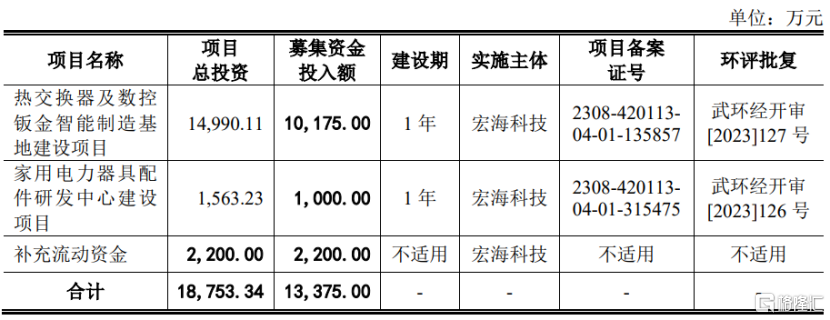

本次申請上市,宏海科技擬募集資金用於熱交換器及數控鈑金智能制造基地建設項目、家用電力器具配件研發中心建設項目、補充流動資金。

募資使用情況,圖片來源:招股書

1

聚焦空調結構件、熱交換器等產品

宏海科技形成了以空調結構件、熱交換器、顯示類結構件爲核心的系列產品體系。

其中,空調結構件通常由鋼材制成,用於固定和支撐空調系統中的各個部件,確保各部件在運行過程中保持穩定和正確的位置。同時可以起到保護其他部件的作用,防止部件受到損壞 或幹擾,還能夠起到一定的美觀裝飾作用。

熱交換器是空調的核心部件之一,用於實現不同介質之間的熱量交換,具有可承受較高溫度和壓力、結構緊湊、耐腐蝕性、高可靠性的特點。

顯示類結構件主要位於顯示器背面、底座等,通常起到遮光、支撐和保護顯示面板及導光板的作用。

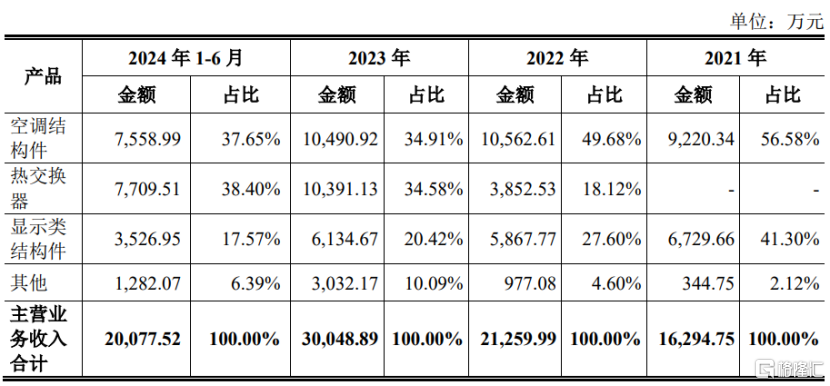

具體來看,2021年至2024年上半年,宏海科技的空調結構件業務營收佔比從56.58%下滑至37.65%,顯示類結構件營收佔比從41.30%下滑至17.57%,熱交換器的營收佔比有所提高。

公司各主要產品的銷售收入及佔主營業務收入比重情況,圖片來源:招股書

業績方面,2021年、2022年、2023年、2024年上半年(簡稱“報告期”),宏海科技的營業收入分別約1.88億元、2.53億元、3.5億元、2.31億元,對應的淨利潤分別約0.26億元、0.27億元、0.49億元、0.45億元。

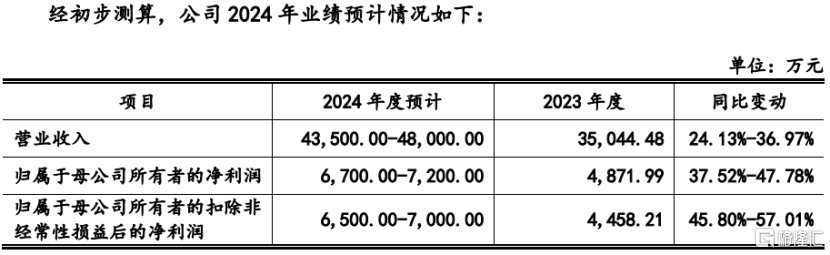

結合目前的訂單情況、經營狀況以及市場環境,宏海科技預計2024年度營業收入約4.35億元至4.8億元,同比增長幅度約爲24.13%至36.97%;歸屬於母公司所有者的淨利潤約6700萬元至7200萬元,同比增長幅度約爲37.52%至47.78%。

圖片來源:招股書

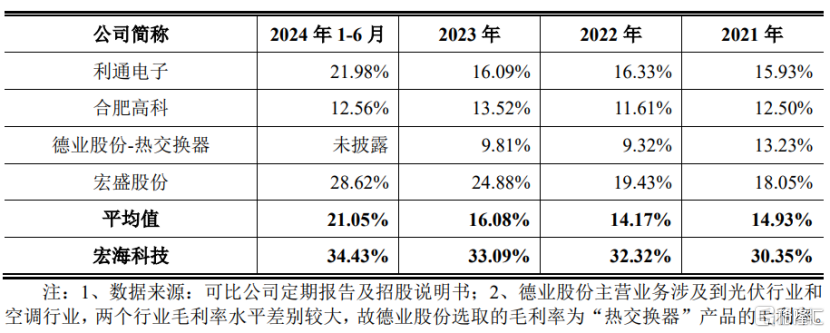

報告期內,宏海科技的毛利率分別爲30.35%、32.32%、33.09%和34.43%,高於同行業上市公司,公司稱,主要由於對美的、海爾在雙經銷模式下的銷售採用淨額法確認收入,在銷售結轉的成本中剔除了雙經銷材料的耗用金額,因此毛利率較高。如果與同行業一致,按總額法確認相關收入則報告期內公司的毛利率分別爲12.21%、13.08%、13.89%和12.95%。

公司與同行業上市公司的毛利率對比情況,圖片來源:招股書

2

依賴大客戶美的集團

宏海科技下遊客戶主要爲家電廠商,公司與美的、海爾、冠捷科技等主要客戶建立了穩定的合作關系。

報告期內,宏海科技的第一大客戶爲美的集團,主要向其銷售空調結構件和熱交換器產品,公司來源於美的集團的營業收入佔當期營業收入的比例分別爲41.81%、50.16%、46.53%和 49.29%,佔比較大,主要由於下遊家用空調行業集中度較高,同時公司在產能有限的情況下優先保證長期合作大客戶,鞏固與優質客戶的合作關系。

我國空調結構件、熱交換器、顯示類結構件行業內企業衆多,不同下遊應用領域所需產品均爲非標准品、加工工藝差距較大,行業總體集中度較低,呈現“行業大、企業多、規模小”的總體局面。

在空調及顯示類結構件領域,宏海科技的同行業可比上市公司主要包括利通電子、合肥高科等,熱交換器領域則包括德業股份、宏盛股份等。與同行業已上市公司相比,宏海科技在企業規模、收入等方面仍有一定的差距。

宏海科技的國內銷售區域主要集中在湖北省武漢市,專注於服務國內知名家電企業的武漢 生產組裝基地。據湖北省家電與網絡信息產品服務行業協會出具的證明,2019年至2021年,公司智能空調結構件產品在湖北省市場佔有率超過36%,排名湖北省第一。

近幾年隨着家電行業“走出去”浪潮的推進,宏海科技跟隨下遊客戶布局選擇出海战略,在泰國成立了子公司,其中泰國冠鴻於2022年初完成建設並开始生產,泰國宏海報告期內未开始生產經營,預計於2024年第四季度正式投產。

報告期內,宏海科技對泰國子公司的投入金額較大,而泰國子公司從設立至今銷售規模相對較小,產能利用率較低,尚未產生盈利。未來如果泰國子公司未能开拓當地市場,可能會影響公司的經營業績。

3

結語

近幾年,盡管宏海科技業績呈增長趨勢,但也存在一定經營隱憂。與同行業已上市公司相比,公司規模較小,抗風險能力有待提高,同時收入較爲依賴大客戶爲美的集團,泰國子公司也存在境外生產經營風險。

標題:宏海科技即將北交所上會,公司規模較小,依賴大客戶美的集團

地址:https://www.iknowplus.com/post/171173.html