扭轉低物價的重要一步

核心觀點

數據:

10月份CPI同比0.3%,前值0.4%;環比-0.3%,前值0.0%;核心CPI同比 0.2%,前值 0.1%。PPI 同比-2.9%,前值-2.8%;環比-0.1%,前值-0.6%。

要點:

總體而言,10 月 CPI 環比弱於季節性、同比讀數偏低,PPI 環比降幅收窄但同比降幅擴大,表明國內有效需求回升、全球制造業修復相對較慢。而 PPI 生活資料與CPI 共同折射出的“剛需”食品、日用品和“可選”耐用消費品、居住項目強弱分化值得關注。 我們理解當前國內有效需求不足,疊加未來出口可能面臨更大壓力,需要國內貨幣、財政政策協同發力,加大逆周期調節力度。

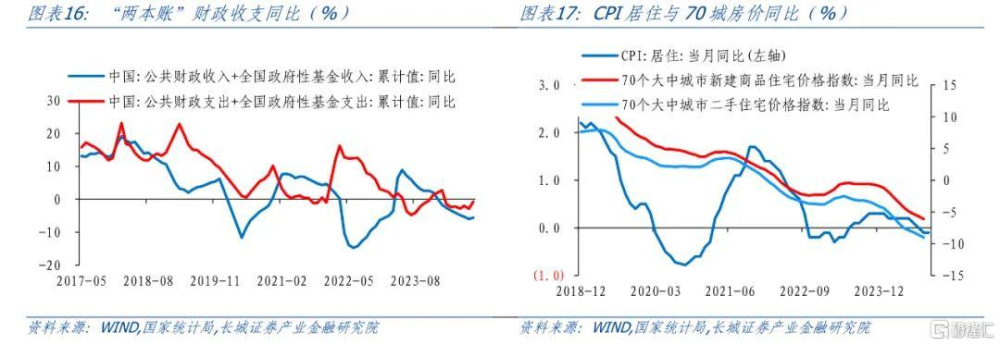

對於財政政策,需要政府加大支出力度,起到擴大內需、托底價格的作用。而今年在減稅降費、地方政府化債、“緊日子”敘事下,地方財政支出能力和意愿受到制約,支出同比一直不及年初目標,對需求托舉力度欠佳。

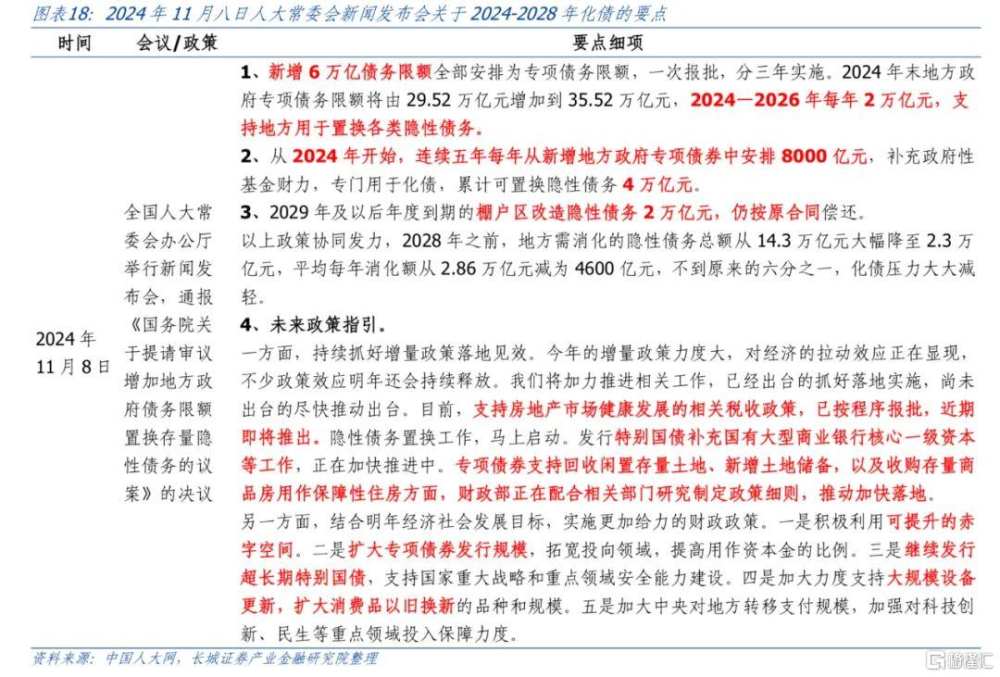

11月8日,人大常委會召开新聞發布會,就《國務院關於提請審議增加地方政府債務限額置換存量隱性債務的議案》進行通報。也回答了有關財政的一些熱點關注問題。

針對地方隱性債務化解工作:會議提出了12萬億的增量化債規模,有助於減輕地方債務壓力、節約利息支出(五年累計可節約6000億元左右), 增強地方財政支出能力與意愿,理論上有助於間接改善金融資產質量,增強信貸投放能力,利好實體經濟,也是扭轉低物價的重要一步。我們認爲,本次“化債”,在於地方隱性債務顯性化置換,可謂“用時間換空間”、“低利率債換高利率債”,而徹底的債務化解仍需在經濟增長的前提下,有效降低槓杆率。

針對財政收支“補缺口”:會議指出可通過中央單位上繳專項收益、4000億元地方政府債務結存限額、地方盤活政府存量資源資產、預算穩定調節基金等多種途徑補充中央、地方政府綜合財力,保障財政收支平衡、重點支出力度不減。

針對下一步的增量財政政策:可能主要投向房地產市場(稅收優惠、土地/存量房收儲政策),國有大行補充核心一級資本。明年有可能提升赤字與專項債規模,繼續發型超長期特別國債,主要投向國家重大战略和重點領域安全能力建設、大規模設備更新、消費品以舊換新等。

對於貨幣政策,寬松的貨幣政策仍需進一步加力。一是適當降准、維持資金利率平穩,支持年末的增量政府債(或在3萬億以上,包含2萬億化債、4000億地方債結存限額、6000億未發完國債)。二是進一步降低房貸利率、保持房地產市場止跌回穩態勢,今年前10月,5年期LPR已經累計下調60BP,目前一些城市新發放住房貸款利率已經接近3%,而5年公積金貸款利率2.85%似乎還是個“硬下限”,不排除未來進一步下調的可能。年內還可關注中央經濟工作會議、政治局會議等是否有增量舉措出台。

本次化債規模略超市場預期,會議召开期間十年國債收益率先下後上,我們預計年末一方面利率債可能面臨一定的供給衝擊,另一方面國內有效需求不足、房地產市場止跌企穩的低利率環境可能延續,曲线可能朝着陡峭化下行的方向演進。而對於A股,分母端降低可能有助於估值提升,“做多流動性”可能成爲股市的支撐。

正文

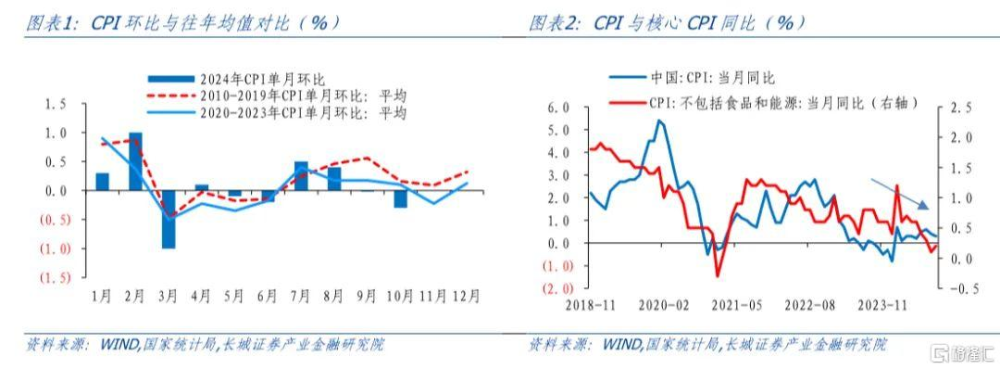

10月份CPI同比0.3%,漲幅較9月繼續收窄0.1個百分點。環比看,10月CPI下降0.3%,2020-2023年和2010-2019年同期均值分別爲+0.1%和+0.2%。剔除食品和能源價格,10月核心CPI同比0.2%,較9月回升0.1個百分點。1-10月CPI和核心CPI平均漲幅分別在0.3%和0.5%,並未明顯高於去年0.2%和0.7%的水平。

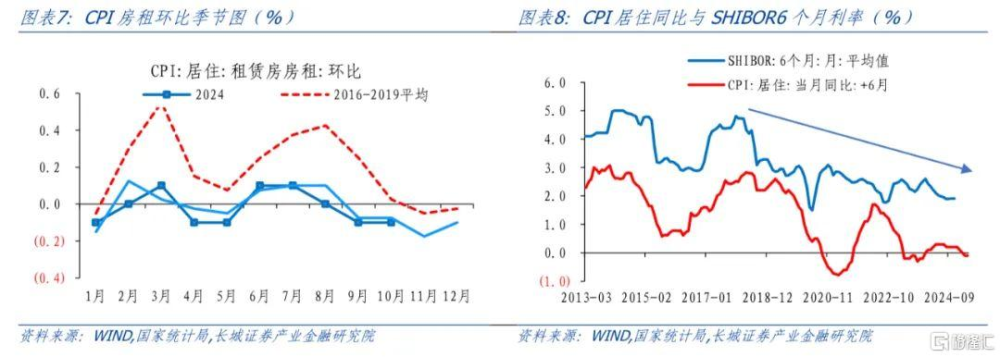

第一, CPI同比看,“剛需”的食品、日用、醫療偏強,“可選”的交通、家具、旅遊、居住偏弱。一方面是國際油價下行帶來的國內能源價格回落,另一方面仍然是消費信心較弱,有效需求不足的影響。10月份CPI食品、衣着、醫療保健價格同比分別漲2.9%、1.1%和1.1%,而交通通信、家用器具、居住價格同比分別爲-4.8%、-3.3%和-0.1%。交通通信、居住佔消費支出權重分別在10%和20%以上,對CPI的拖累較爲明顯。我們尤其關注CPI居住,10月CPI居住同比與9月持平,CPI房租同比爲-0.3%,與7、8月份一致。9月末以來,部分城市二手房成交量重現邊際改善,而成交量到成交價的傳導、房價止跌回穩可能還需耐心,這一過程的持續性也要依靠房貸利率維持低位或進一步降低。

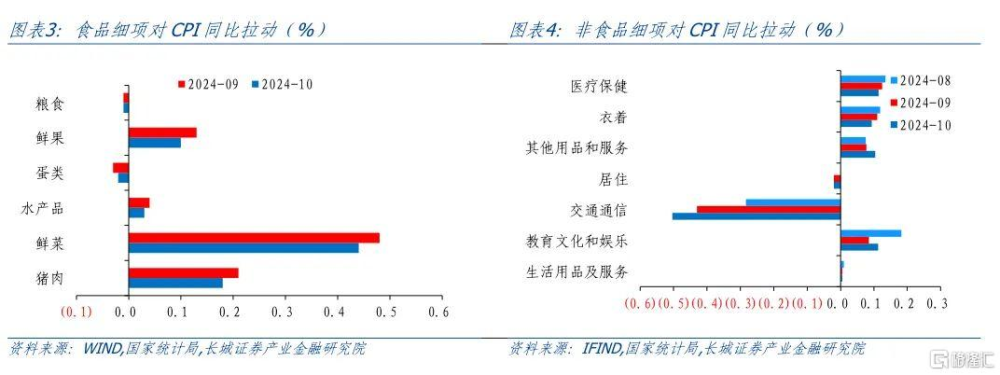

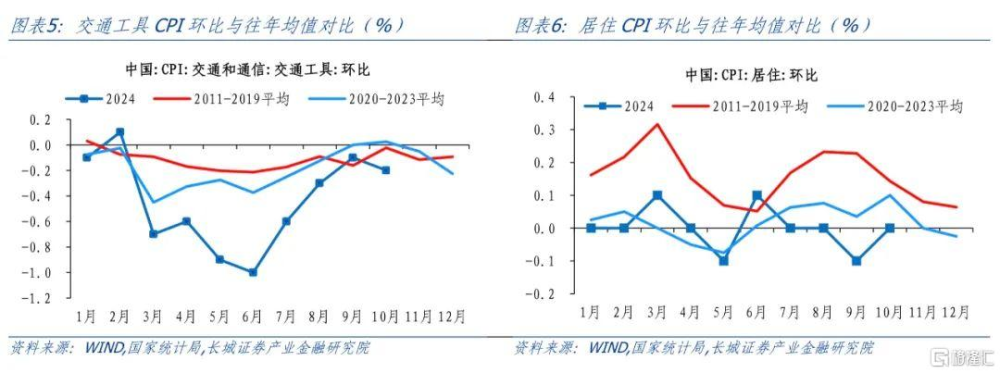

第二,CPI環比看,食品價格由上月的上漲轉爲下跌,疊加交通工具、居住項目延續弱勢,是CPI環比弱於季節性的兩個核心因素。食品價格環比下降1.2%,其中豬肉、鮮菜、水產品和鮮果合計影響CPI環比下降約0.20個百分點,佔CPI總降幅七成左右。而非食品價格環比爲0.0%,比上月回升0.2個百分點。10月CPI中交通工具、交通工具用燃料和居住環比分別爲-0.2%、-1.5和0.0%,居住項目明顯低於往年同期水平。CPI居住中的租賃房房租價格環比爲-0.1%,也低於2020-2023年以及2016-2019年的水平,或指向就業市場景氣水平略弱於疫情前。

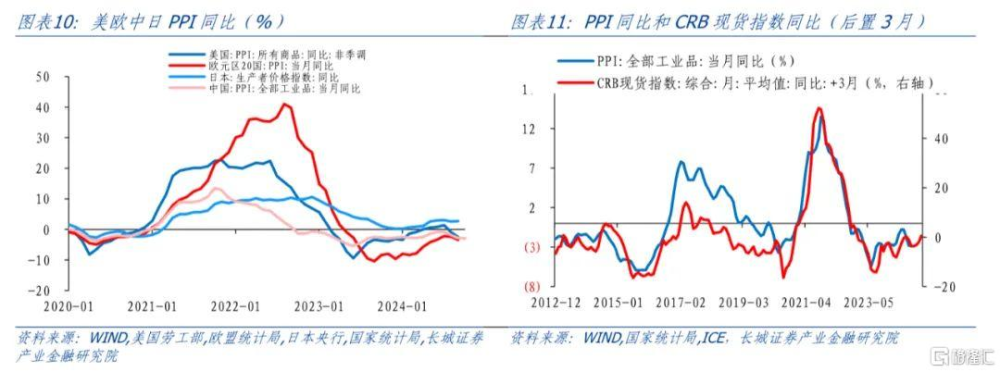

第三,9月份,PPI環比下降0.1%,降幅較上月收窄0.5個百分點;PPI同比降幅擴大至-2.9%。拖累項一是國際大宗商品價格總體波動下行影響石油相關行業價格偏弱,二是企業促銷影響計算機家電汽車等制造業價格較弱。支撐項在於一攬子增量政策落地顯效等因素帶動下,國內鋼材水泥等工業品需求邊際修復。

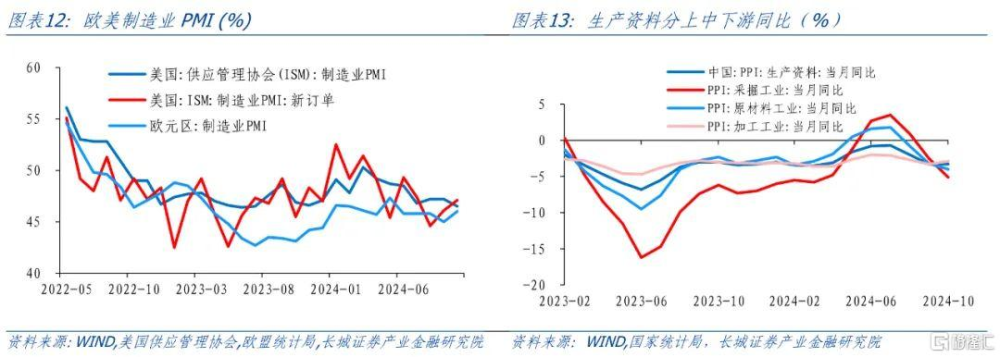

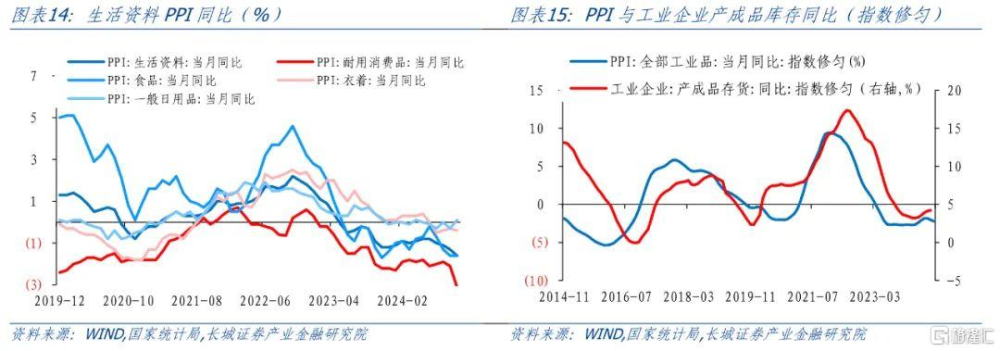

10月PPI生產資料環比轉正至0.1%,同比降幅維持在-3.3%。歐美制造業PMI仍在收縮區間,國際有色、原油等價格調整,影響國內相關行業價格回落;支撐/好轉的行業在黑色、非金屬等,擴大內需等一攬子增量政策落地顯效,建築需求有所改善,鋼材水泥價格環比止跌回升;拖累項在石油相關、部分裝備制造業,國際原油價格波動下行,影響我國石油相關行業價格下降;受國際經濟環境及國內企業促銷活動等因素影響,部分裝備制造業(計算機、家電、汽車)價格下降。這對於部分工業企業利潤與主動補庫動作的信號意義仍有待加強。PPI生活資料環比降幅擴大0.3個百分點至-0.4%,同比降幅擴大0.3個百分點至-1.6%,日用品和耐用消費品一強一弱的分化值得關注,這與CPI的特徵較爲一致。

總體而言,10月CPI環比弱於季節性、同比讀數偏低,PPI環比降幅收窄但同比降幅擴大,表明國內有效需求回升、全球制造業修復相對較慢。而PPI生活資料與CPI共同折射出的“剛需”食品、日用品和“可選”耐用消費品、居住項目強弱分化值得關注。

我們理解當前國內有效需求不足,疊加未來出口可能面臨更大壓力,需要國內貨幣、財政政策協同發力,加大逆周期調節力度。

對於財政政策,需要政府加大支出力度,起到擴大內需、托底價格的作用。而今年在減稅降費、地方政府化債、“緊日子”敘事下,地方財政支出能力和意愿受到制約,支出同比一直不及年初目標,對需求托舉力度欠佳。前9月一般公共預算+政府性基金預算合計,收入和支出累計同比分別爲-5.6%和-0.8%。若按這一收入增速外推全年,或存在1.2萬億和1.4萬億的缺口。

11月8日,人大常委會召开新聞發布會,就《國務院關於提請審議增加地方政府債務限額置換存量隱性債務的議案》進行通報。也回答了有關財政的一些熱點關注問題。

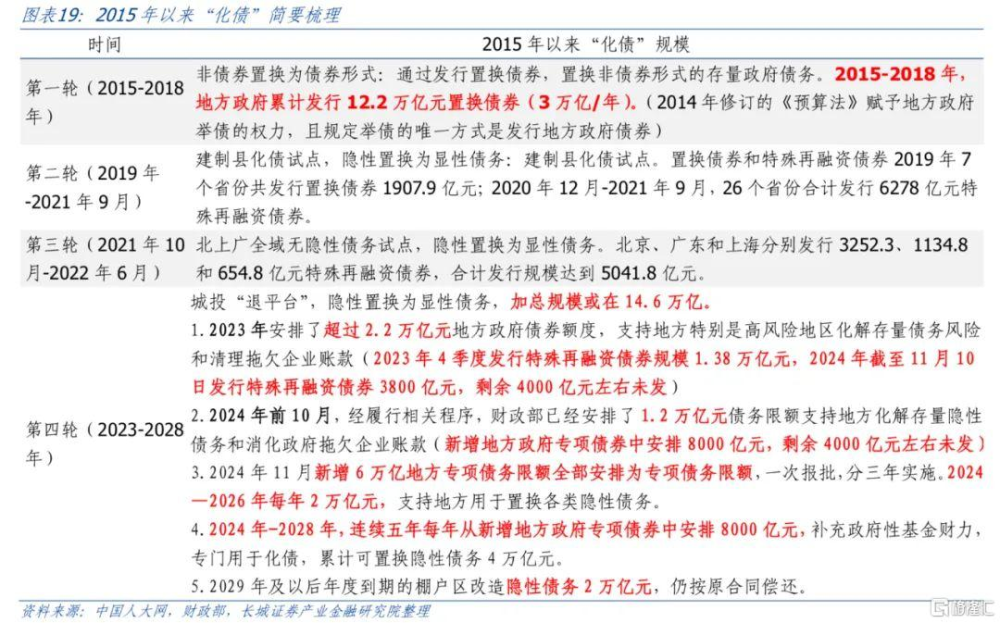

針對地方隱性債務化解工作:會議提出了12萬億的增量化債規模:包括一次性提升地方專項債限額6萬億(2024-2026年每年2萬億)+新增專項債中安排4萬億用於化債(2024-2028年每年8000億)+2萬億棚改隱債2029年自然到期,無需2028年清零,如此到2028年之前,地方需要消化的隱性債務總額從14.3萬億元大幅下降至2.3萬億元,化債壓力大大減輕。有助於減輕地方債務壓力、節約利息支出(五年累計可節約6000億元左右), 增強地方財政支出能力與意愿,理論上有助於間接改善金融資產質量,增強信貸投放能力,利好實體經濟,也是扭轉低物價的重要一步。

我們認爲,本次“化債”,在於地方隱性債務顯性化置換,可謂“用時間換空間”、“低利率債換高利率債”,而徹底的債務化解仍需在經濟增長的前提下,有效降低槓杆率。

針對財政收支“補缺口”:會議指出可通過中央單位上繳專項收益、4000億元地方政府債務結存限額、地方盤活政府存量資源資產、預算穩定調節基金等多種途徑補充中央、地方政府綜合財力,保障財政收支平衡、重點支出力度不減。

針對下一步的增量財政政策:可能主要投向房地產市場(稅收優惠、土地/存量房收儲政策),國有大行補充核心一級資本。明年有可能提升赤字與專項債規模,繼續發型超長期特別國債,主要投向國家重大战略和重點領域安全能力建設、大規模設備更新、消費品以舊換新等。

對於貨幣政策,寬松的貨幣政策仍需進一步加力。一是適當降准、維持資金利率平穩,支持年末的增量政府債(或在3萬億以上,包含2萬億化債、4000億地方債結存限額、6000億未發完國債)。二是進一步降低房貸利率、保持房地產市場止跌回穩態勢,今年前10月,5年期LPR已經累計下調60BP,目前一些城市新發放住房貸款利率已經接近3%,而5年公積金貸款利率2.85%似乎還是個“硬下限”,不排除未來進一步下調的可能。

年內還可關注中央經濟工作會議、政治局會議等是否有增量舉措出台。

本次化債規模略超市場預期,新聞發布會召开期間十年國債收益率先下後上,我們預計年末一方面利率債可能面臨一定的供給衝擊,另一方面國內有效需求不足、房地產市場止跌企穩的低利率環境可能延續,曲线可能朝着陡峭化下行的方向演進。而對於A股,分母端降低可能有助於估值提升,“做多流動性”可能成爲股市的支撐。

經濟指標方面,後續首先需觀察政策執行情況(如政府債務發行規模加大、財政支出增速回升)和多方面基本面數據的驗證包括物價(PPI同比穩步轉正、地產價格止跌回穩)、金融(M1同比止跌、M2M1剪刀差縮窄)、收入和消費等(社會消費品零售總額同比增速回升)。

風險提示

國內宏觀經濟政策不及預期;降息降准不及預期;財政政策不及預期;信用事件集中爆發;報告中CPI、PPI預測值與實際值不一致的風險;數據更新可能不及時,特殊再融資債券發行規模統計可能有偏差。

注:本文來自長城證券2024年11月10日發布的《扭轉低物價的重要一步兼評人大財政新聞發布會》,分析師: 蔣飛S1070521080001;仝垚煒S1070524050002

標題:扭轉低物價的重要一步

地址:https://www.iknowplus.com/post/165375.html