鮑威爾的“後見之明”

摘要

11月美聯儲例會降息25BP,符合一致預期。在發布會環節,鮑威爾仍強調數據依賴,並表明开始考慮後續降息節奏。展望未來,美聯儲降息空間是否會被壓縮、節奏如何把握?

熱點思考:鮑威爾的“後見之明”

一、 美聯儲11月例會降息25bp,但可能會調整後續降息節奏

此次例會聲明變化較小,對於通脹進展的表述刪去了“進一步”(further)一詞,刪除了“委員會對通脹回落至2%具備更強信心”的表述,並將此前新增就業減緩的表述更換爲“年初以來,就業市場總體放緩(eased)”,鮑威爾在記者會上表示前兩者改動不傳遞增量信息。

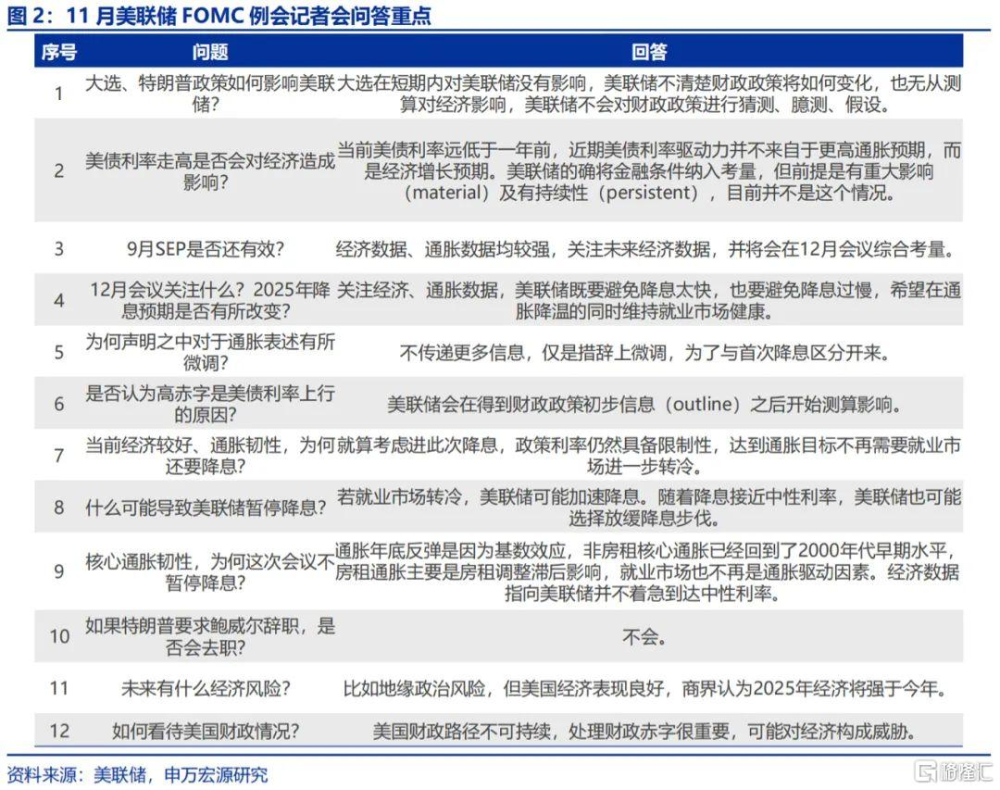

市場對本次降息25BP的分歧不大,“預期差”出現在2025年空間和節奏,重點關注特朗普勝選背景下美聯儲的利率指引。鮑威爾仍然強調“數據依賴”的行爲模式。短期內,美國大選、特朗普政策尚未影響美聯儲決策,鮑威爾亦否認美聯儲獨立性、本人任期將受特朗普影響。

金融市場表現:納指上漲、美債收益率下跌,美元下跌、黃金大漲。從記者會角度解讀,數位記者問到美聯儲爲何不暫停降息,似乎市場對於鮑威爾此次繼續“和稀泥”的表態並不滿意。換句話說,雖然鮑威爾表示“剛开始”考慮調整降息步伐,但市場此前預期明顯更鷹。

二、特朗普勝選背景下,明年美國通脹壓力不可小覷

明年美國通脹數據將很大程度上受到美國政策影響,特朗普2.0的財政政策、驅逐移民和關稅政策都具有一定的通脹屬性。綜合考慮,核心通脹粘性仍是基准假設,“二次通脹”風險取決於政策落地的節奏和強度。美聯儲降息節奏也因此受影響、尤其是關稅政策。

經濟基本面方面,“軟着陸”仍是基准假設。鮑威爾在記者會上也表示,商界認爲2025年經濟或強於今年。美國經濟的“支柱”是消費,購买力的來源是穩健的勞動力市場。不低的非農、較高的工資增速和財富效應持續支撐着消費。私人部門健康的資產負債表支撐着穩定性。

美聯儲的“遠慮”:鮑威爾在記者會上提到了兩個“供給端”風險,可能導致美聯儲明年階段性偏鷹,分別是地緣政治風險以及勞動生產率增速回落的風險。如果勞動生產率增速回落,那么目前的薪資增速就會顯的過高,美聯儲態度可能會朝偏鷹轉變。

三、展望:鮑威爾2025年美聯儲降息節奏或“後置”

對於美聯儲此輪降息,申萬宏源認爲可能呈現爲“75BP+75BP”的節奏,75BP在今年,12月有暫停降息的可能性(通脹、就業韌性)。另一個75BP在明年,綜合明年基本面通脹壓力、特朗普政策落地,可能明年降息節奏更偏“後置”,而地緣政治、勞動生產率則爲不確定性風險。

“特朗普交易”是否還能持續?對於整體大類資產,短期內“特朗普交易”中美元偏強,美股、銅偏多,美債、金偏空的格局可能持續,但歷史上“低懸念”勝選交易的持續性是較弱的,未來驅動大類資產核心因素將是美國經濟基本面及政策落地節奏。

風險提示

地緣政治衝突升級;美國經濟放緩超預期;美聯儲再次轉“鷹”

報告正文

11月美聯儲例會降息25BP,符合一致預期。在發布會環節,鮑威爾仍強調數據依賴,並表明开始考慮後續降息節奏。展望未來,美聯儲降息空間是否會被壓縮、節奏如何把握?

(一)美聯儲11月例會降息25bp,但可能會調整後續降息節奏

當地時間11月7日,美聯儲召开聯邦公开市場委員會(FOMC)議息會議並公布聲明,11月例會聲明認爲,去通脹取得進展,年初以來就業市場總體放緩,通脹就業風險大致均衡。會議下調政策利率25BP,繼續按計劃縮表。調整後的FFR目標區間爲[4.50%-4.75%]。

此次例會聲明變化較小,對於通脹進展的表述刪去了“進一步”(further)一詞,刪除了“委員會對通脹回落至2%具備更強信心”的表述,並將此前新增就業減緩的表述更換爲“年初以來,就業市場總體放緩(eased)”,鮑威爾在記者會上表示前兩者改動不傳遞增量信息。

市場對本次降息25BP的分歧不大,“預期差”出現在2025年空間和節奏,重點關注特朗普勝選背景下美聯儲的利率指引。總結來說,鮑威爾仍然強調“數據依賴”的行爲模式。鮑威爾在記者會上重申未來降息節奏取決於數據。短期內,美國大選、特朗普政策尚未影響美聯儲決策,鮑威爾亦否認美聯儲獨立性、本人任期將受特朗普影響。

記者會重點:1)未來降息步伐方面,12月、明年降息節奏將取決於數據,隨着政策利率接近中性利率,美聯儲可能放緩步伐,美聯儲“剛开始”考慮調整降息步伐。2)多位記者提問近期美債利率走高問題,鮑威爾表示近期利率走勢並非由高通脹主導,而是更強的經濟預期,長期通脹預期水平仍較爲穩定。3)由於政策細節還未公布,鮑威爾未對特朗普政府的政策做出平價,聲稱短期內不會影響美聯儲立場,美聯儲也不會猜測、臆測財政政策。4)多位記者提問特朗普當選是否會影響鮑威爾任期,鮑威爾表示“不會”。

金融市場表現:納指上漲、美債收益率下跌,美元下跌、黃金大漲。1)鮑威爾新聞發布會衝擊較會議聲明更大。截至收盤,納指漲1.5%,標普500漲0.7%,2Y美債收益率下行6BP至4.20%,10Y美債收益率下跌11BP至4.33%。2)截至北京時間上午7:00,美元指數跌0.1%至104.35,離岸人民幣跌0.1%至7.15;COMEX黃金漲0.6%至2704美元/盎司,布倫特原油跌1.0%至75.6美元/桶。

從記者會角度解讀,數位記者問到美聯儲爲何不暫停降息,結合過去一段時間美債利率上行幅度較大,似乎市場對於鮑威爾此次繼續“和稀泥”的表態並不滿意。換句話說,雖然鮑威爾表示“剛开始”考慮調整降息步伐,但市場此前預期明顯更鷹。

(二)特朗普勝選背景下,明年美國通脹壓力不可小覷

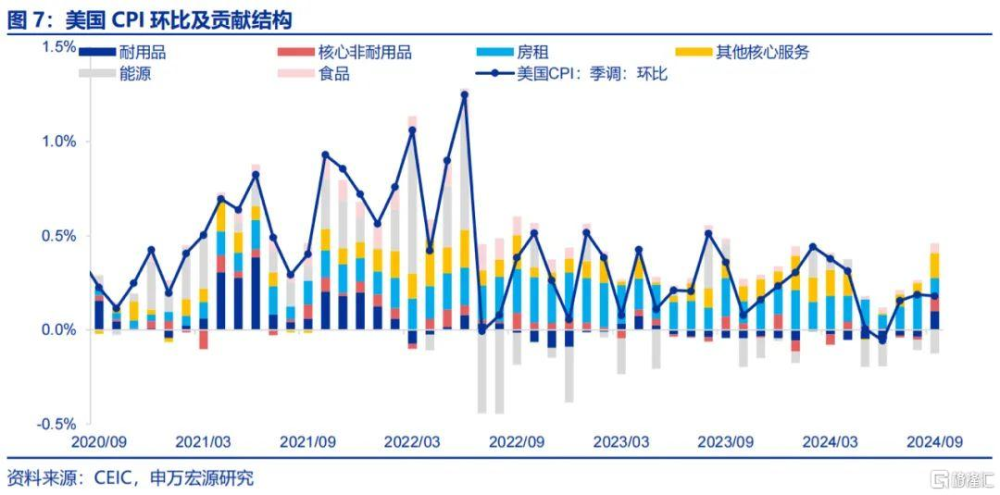

雖然此次會議鮑威爾仍無法對特朗普還未正式公布的政策做出評價,但明年美國通脹數據將很大程度上受到美國政策影響,特朗普2.0的財政政策、驅逐移民和關稅政策都具有一定的通脹屬性。綜合考慮,核心通脹粘性仍是基准假設,“二次通脹”風險取決於政策落地的節奏和強度。美聯儲降息節奏也因此受影響、尤其是關稅政策。美國通脹的粘性特徵已經連續兩個月超市場預期,如9月CPI數據多數核心通脹分項有所升溫,對應當前美國就業市場韌性較強。如果特朗普在明年上任之後便通過行政令的方式驅逐移民,控制移民、可能再次推升勞動力市場緊張程度,擡升中期通脹預期。關稅政策何時落地仍有不確定性,其對美國經濟可能呈現爲“通脹—滯脹—放緩”的傳導路徑。申萬宏源的基准假設是明年中至年底落地,進而對後續的PPI、CPI和聯儲政策產生擾動。當然,其強度還需要結合其他變量綜合考慮,如減稅政策、原油價格等。

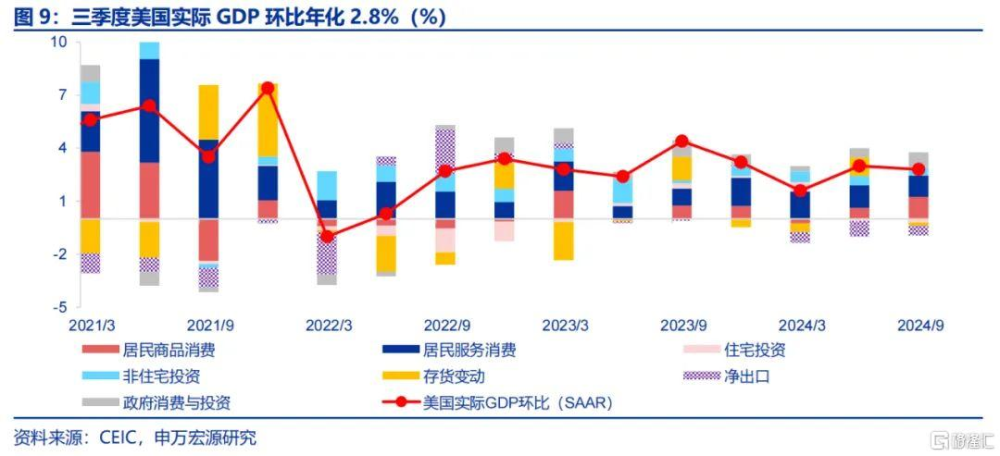

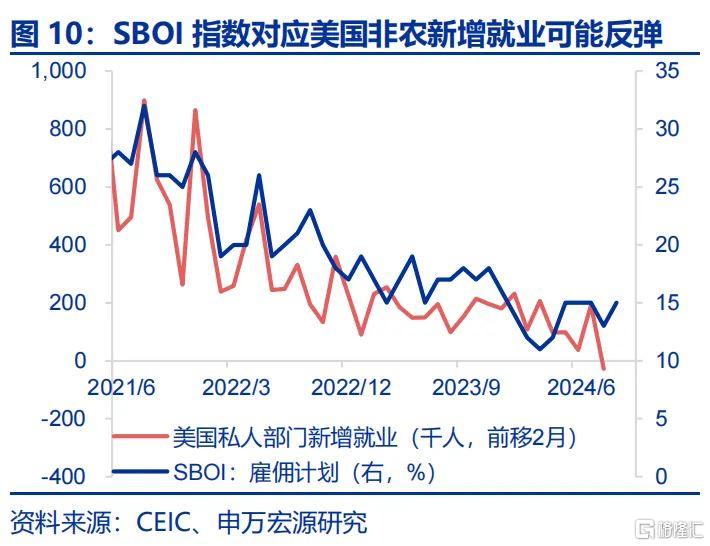

經濟基本面方面,“軟着陸”仍是基准假設。鮑威爾在記者會上也表示,商界認爲2025年經濟或強於今年。美國經濟的“支柱”是消費,購买力的來源是穩健的勞動力市場。三季度美國實際GDP環比折年2.8%,消費貢獻持續擡升。10月失業率仍然維持在4.1%低位,就業高頻指標反應未來非農新增就業可能反彈,經濟韌性依然較強。不低的非農、較高的工資增速和財富效應持續支撐着消費。私人部門健康的資產負債表支撐着穩定性。

從此次會議來看,鮑威爾並無“近憂”(無需大幅降息,也尚未決定停止降息),但鮑威爾是否有“遠慮”呢?申萬宏源關注到,鮑威爾在記者會上提到了兩個“供給端”風險,可能導致美聯儲明年階段性偏鷹:

1)一是地緣政治風險,如油價上行,這一因素可能向美國核心通脹內部傳導,增加美聯儲偏鷹的可能性;

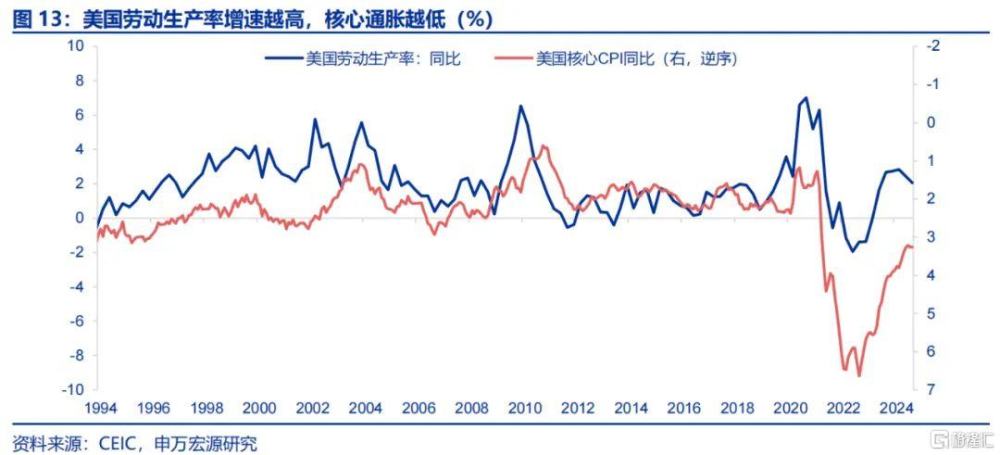

2)二是勞動生產率增速回落的風險,鮑威爾在記者會上表示,“在當前勞動力生產率水平下,薪資增長和通脹維持2%所需的水平匹配的”,但同時,鮑威爾也表達了對勞動生產率增速是否會回落的擔憂(此處鮑威爾並未給出爲何回落的原因,僅假設生產率增速可能回落至長期趨勢)。換句話說,當前情況下,鮑威爾並不愿意看到美國勞動力市場進一步轉冷,這對應過去一段時間美聯儲對於就業的關注。但是,假設明年勞動生產率增速回落,那么目前的薪資增速就會顯的過高,美聯儲態度可能會朝偏鷹轉變。

所以,美國未來經濟前景如何,實際上也取決於經濟效率、AI技術進步效果如何。如果高勞動生產率增速可持續,則美國可以實現“高增長、低通脹”的“金發女郎”式經濟,一如90年代。

(三)展望:2025年美聯儲降息節奏或“後置”

基准情形下,對於美聯儲此輪降息,申萬宏源認爲可能呈現爲“75BP+75BP”的節奏,75BP在今年,這就意味着12月的確具備暫停降息的可能性(通脹、就業韌性),而另一個75BP在明年。明年前期驅逐移民、關稅等政策預期可能導致通脹壓力發酵,而後期關稅落地之後可能使得經濟放緩。綜合明年基本面通脹壓力、特朗普政策落地,可能明年降息節奏更偏“後置”,而地緣政治、勞動生產率則爲不確定性風險。

“特朗普交易”是否還能持續?對於10Y美債利率,在大選落地+經濟通脹韌性的加持下,短期內仍有衝高可能性,而明年上半年上行壓力可能更大、原油價格上行或是進一步推升美債利率的“催化劑”。對於整體大類資產,短期內“特朗普交易”中美元偏強,美股、銅偏多,美債、金偏空的格局可能持續,但歷史上“低懸念”勝選交易的持續性是較弱的,未來驅動大類資產核心因素將是美國經濟基本面及政策落地節奏。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2、美國經濟放緩超預期。關注美國就業、消費走弱風險。

3、美聯儲再次轉“鷹”。若美國通脹展現出更大韌性,可能會影響美聯儲未來降息節奏。

注:本文來自申萬宏源2024年11月9日發布的《鮑威爾的“後見之明”》,分析師:趙偉、陳達飛、王茂宇

標題:鮑威爾的“後見之明”

地址:https://www.iknowplus.com/post/165374.html