拒絕調整!賽道核心股接連翻倍

作爲現階段市場最火的題材之一,人形機器人的起步如同當年新能源汽車一樣,剛剛萌芽便在資本市場裏掀起一陣颶風。

2024年以來,相關概念股在賽道熱點上升之際迅速起飛。

股價飆漲至最高點的時候,柯力傳感漲了4.8倍,漢威科技4.6倍,奧比中光、安培龍也都以4倍跟隨。

究竟是什么樣的細分賽道,能讓資金拼了命地按鍵投票。

今天,這些股票又跟隨着賽道和大盤強勢反彈。它的前景如何?

應該如何看待當前的估值?

01

巨大風口

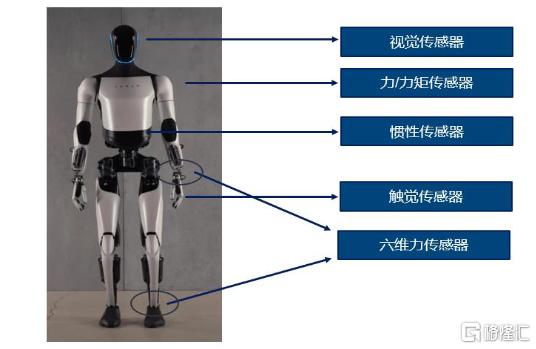

上述走出巨大漲幅的個股,在人形機器人賽道裏都屬於傳感器這一細分領域。

但是該領域涉及的品類多樣,包括視覺/聽覺傳感器,力矩/觸覺傳感器,以及慣性傳感器,而且位於機器人不同的部位,發揮感知、檢測、控制、平衡的作用。

特斯拉人形機器人 來源:東興證券

2023年11月2日,工業和信息化部印發《人形機器人創新發展指導意見》即指出,想要讓機器人智能化、類人化,需要聚焦人形機器人專用傳感器,面向復雜環境感知需求,突破視、聽、力、嗅等關鍵技術,形成人形機器人專用傳感器產品譜系。

今年以來,多款國產人形機器人驚豔亮相,通過視頻展示機器人在環境感知、運動控制方面取得的突破。其中宇樹機器人在戶外崎嶇不平的路上行走,最能體現力傳感器的作用。

當機器人在不平整的地面上行走時,它的腳底和腿部關節的力矩傳感器會持續監測地面的反作用力和各關節的受力情況。

一旦某個腳底感受到的力發生變化,比如踩到了一塊凸起的石頭,力矩傳感器會立即將這一信息傳遞給控制系統。隨後控制系統迅速計算出需要調整的關節角度和力度,通過電機驅動相應的關節做出補償動作,使機器人能夠保持平衡,繼續穩定地行走。

宇樹機器人戶外行走;宇樹科技

由於多類傳感器的使用,使得傳感器總體佔機器人成本的比重是比較高的。

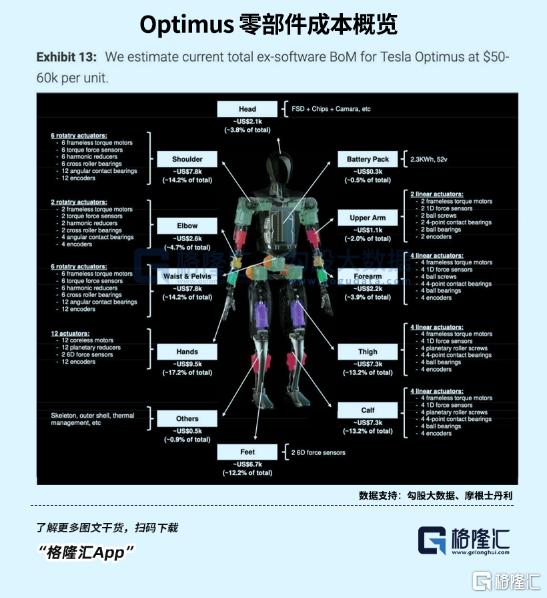

以特斯拉Optimus爲例,一台人形機器人需要1套視覺傳感器、1套位置傳感器、14個一維力矩傳感器、14個一維壓力傳感器、 4個六維力矩傳感器、10個MEMS觸覺傳感器(手指部位)、1套薄膜傳感器。

整體BOM成本爲42.08萬元,其中傳感器佔比約爲30%。此前文章已經提到觸覺傳感器了,我們接着介紹其他重點傳感器。

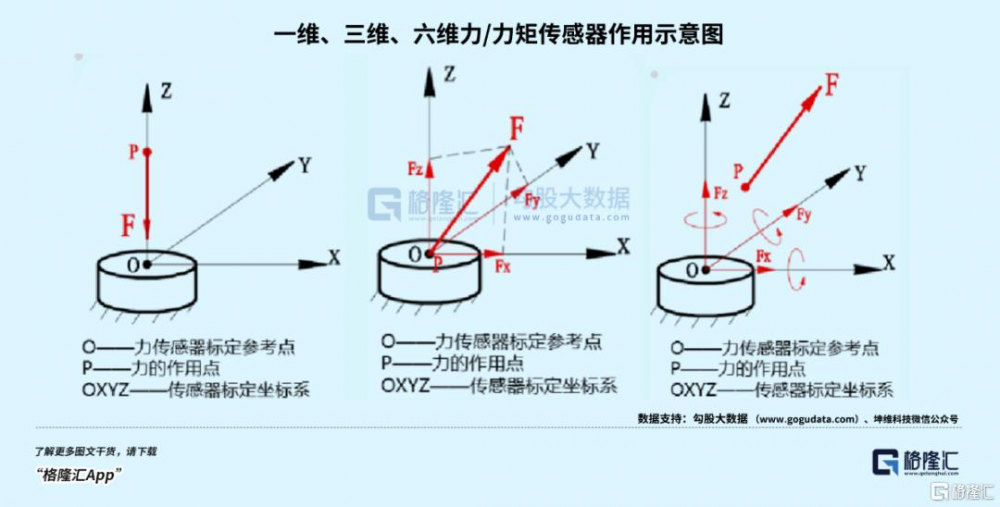

各類傳感器中,力矩傳感器在價值鏈上佔比較大。力矩傳感器能夠對各種旋轉或非旋轉機械部件上的扭轉力矩進行精確感知和檢測,測量維度/方向最高可以達到六維。

就如同機器人的觸覺神經,實時將這些力的信息傳遞給機器人的“大腦”,根據反饋信息快速調整關節運動,實現精准的動作控制。

據機構測算,力矩傳感器分布於機器人關節執行器、靈巧手等部位,成本佔比約17%。其中,技術壁壘、檢測維度更高的六位傳感器佔了接近一半成本。

六維傳感器的需求源自航空航天產業,起初安裝在飛行器內部用於測量空氣動力學特性,後發展到汽車工業和機器人等領域。

顧名思義,空間中任意作用點上的力,在坐標系內都能分解爲沿標定坐標軸的三方向分力和繞標定坐標軸的三方向力矩,一般應用於人形機器人的手腕和腳腕等部位。

從組成部件來看,六維力傳感器主要由應變片、彈性體、信息處理器、保護銷、傳感器基座和傳感器端蓋構成。其中,應變片、彈性體是決定傳感器性能的關鍵部件,使用場景和精度要求不同,成本差異也會非常大,對生產成本帶來比較大的影響。

政策對於機器人領域的傳感器精度是有明確目標預期的。到2025年,傳感器採用低成本、高性能的設計,精度達到0.5%FS,響應時間優於0.03s。

但隨着維度增加,傳感器精度控制難度超越了线性增長。抗環境幹擾、生產檢測設備以及各維度之間的相互幹擾導致了六維力傳感器的技術壁壘更高。

比方說,各維度之間的耦合產生串擾,簡單來說,就是在涉及多個負載的測量任務時,當施加某一單方向的力或力矩時,在其他軸上也有很小的輸出信號,這會影響傳感器的精度。

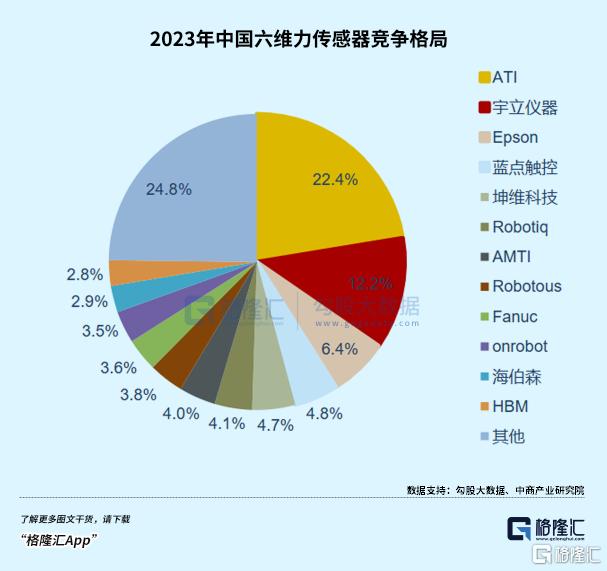

根據中商產業研究院,2023年中國六維力傳感器主要被外資企業佔據,ATI作爲市佔率最高的企業,中國市佔率超過了20%。國內企業如宇立儀器、坤維科技、藍點觸控等正在積極开拓六維力傳感器市場。其中,小米產投、高瓴上月剛剛參與了坤維科技的B輪融資。

隨着人形機器人產業的加速發展,其他廠商也正在逐步布局六維力傳感器,例如柯力傳感和安培龍。

柯力傳感的產品涵蓋領域豐富,從2011年至今已經連續 14 年保持力學傳感器國內市場佔有率第一。

平台化的產品开發實力讓公司能夠迅速利用相似的技術工藝开發六維力傳感器,目前公司已完成系列產品开發,並給華爲等多個客戶送樣,线性精度優於0.3%FS,串擾精度優於 2%,參數指標與國外生產廠商相近。

安培龍則依托在溫度傳感器與壓力傳感器的技術積累,橫向切入力矩傳感器。採用玻璃微熔工藝生產的壓力傳感器與機器人用六維力傳感器技術路线及工藝具有同源性。

根據公司投資者活動記錄表,單向力傳感器及力矩傳感器已开發完成,去年下半年已接到小批量訂單,正在有序交付驗證中。

02

下一個十倍股窪地?

人形機器人的發展仍處於快速迭代過程中,技術方案尚未完全成熟,成本也依靠技術進步而上遊傳感器在有些應用場景裏已經十分成熟,汽車電子、消費電子以及工業電子構成了傳感器使用的三大高頻場景,2019年在全球和中國市場的用量合計佔比分別可以達到66%和60%。

受下遊應用拉動,過去幾年傳感器市場保持了兩位數的增速。

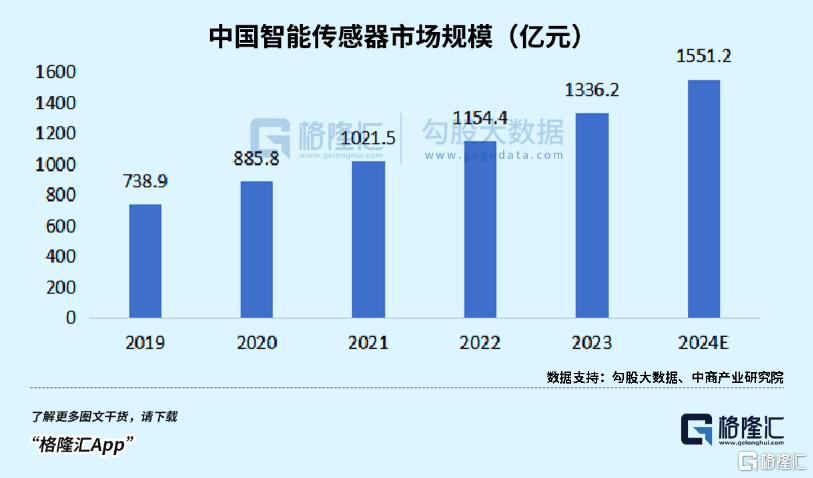

以全球市場爲例,根據中商產業研究院數據,2023年全球智能傳感器市場規模達到約468.9億美元,2019-2023年的年均復合增長率達10.01%;中國市場規模爲1336.2億元,近五年年均復合增長率達15.96%,高於全球水平。

隨着與CMOS技術兼容的MEMS技術不斷成熟,傳感器產品迭代至今,實現了傳感器、通信芯片、微處理器、驅動程序和軟件算法一體,展示出充分的智能化、集成化和微型化趨勢。

因爲需求是分散化的,技術也各有門類,傳感器種類實際上非常多,有統計的超過3萬多種。

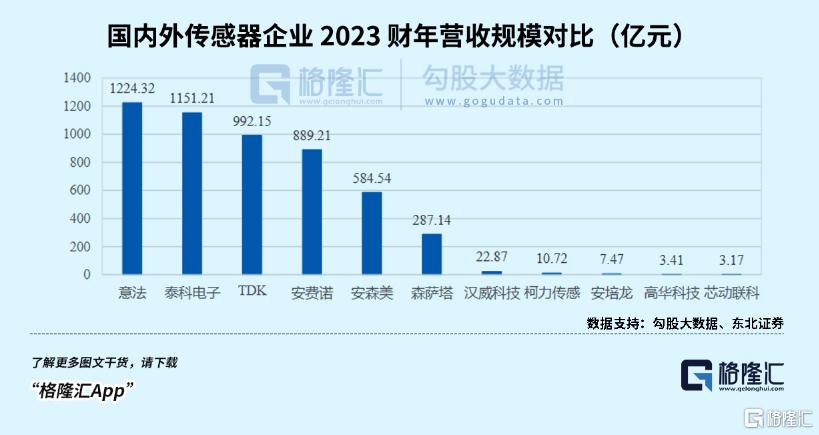

雖然整體產值不低,但單一傳感器產值難以給一個企業比較大的發展空間。全球傳感器廠商超過6500家,國內也以中小企業爲主,競爭格局呈現小而散的的現象。

因此,在位企業爲了擴大規模,要么基於底層技術的可復用性,選擇其他應用場景分攤研發收入,要么直接向下遊延伸,面向終端用戶。

細分賽道的領軍企業還可以通過並購,能夠迅速吸納跨領域的技術和產品,以此增強自身的核心競爭力,並推動產品线橫向發展。

這是傳感器行業的特點所導致的,要想擴大市場份額,實現規模經濟,同時加速技術創新和市場響應速度,提高整體競爭力和市場影響力。借鑑海外企業經驗,2017-2021年,全球傳感器產業有超過200家公司被行業巨頭收購。

而國內的傳感器企業發展時間短,且大多在單一行業單打獨鬥,未能有效借助資本力量,依然具備很大的成長空間。

譬如柯力傳感,去年完成了對8家公司的控股,當前與其參控股子公司的產品矩陣涵蓋了力學、光電、流量、氣體等多個物理量,有望從單一的力學傳感器走向多物理量的集團模式,實現內部渠道、研發、資本等要素共享。

03

尾聲

隨着細分市場的爭奪逐漸激烈,衆多小規模企業因技術落後、制造水平低下、資金鏈緊張等問題,可能會在日益激烈的市場競爭中被淘汰或者通過被行業同行投資並購。

人形機器人應用市場涉及的傳感器除了我們提到的觸覺、力矩傳感器,還有視/聽覺,慣性傳感器,未來降本趨勢下傳感器成本佔比還會進一步降低。

給零部件供應商的選擇,可以是往更高價值的環節布局,或者盡量去整合提供性價比更高的傳感器方案。

市盈率71倍的柯力傳感、130倍的安培龍、123倍的芯動聯科、150倍的漢威科技,以及沒有盈利但據稱已經合作超過百家機器人企業的奧比中光,可能只定價了收入增長,而且很多潛在的競爭對手還未上市,因此受到了資金的眷顧。

傳感器是最早被炒至高點的一批,近期也陷入了窄幅的調整當中。

短期內,如果推動人形機器人上漲的資金無法形成接力,那么這些概念股很難不先去消化估值,等到基本面敘事產生新的變化。(全文完)

標題:拒絕調整!賽道核心股接連翻倍

地址:https://www.iknowplus.com/post/202098.html