港股收評:恆科指漲1.08%,中資券商股強勢,稀土概念回撤

11月4日,港股三大指數全天維持窄幅震蕩行情,恆生科技指數漲1.08%,表現相對較強,恆指、國指分別上漲0.3%及0.34%,全天振幅在1%以內。

盤面上,大型科技股漲跌不一,中資券商股尾盤漲幅加大,汽車股全天表現活躍,鋰電池股、餐飲股、在线教育、家電股、航空股多數表現活躍。稀土概念股大幅回撤,金力永磁大跌超14%;重型機械股、煤炭股、內房股、石油股、黃金股普遍走低。

具體來看:

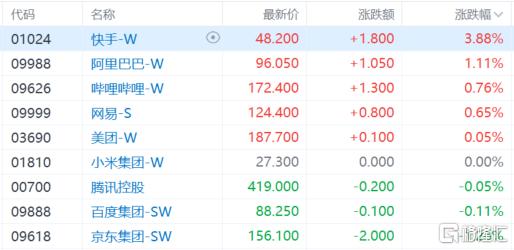

科技股漲跌不一,快手漲超3%,阿裏、嗶哩嗶哩、網易、美團等小幅收漲,京東跌超1%,百度、騰訊收跌。

中資券商股大漲居前,申萬宏源漲超11%,中信建投漲超6%,中國銀河、中信證券等跟漲。消息面上,11月1日,中國人民銀行廣東省分行、深圳市分行,中國證監會廣東監管局、深圳監管局聯合公布了首批參與跨境理財通業務證券公司試點範圍名單,招商證券、廣發證券、國信證券、平安證券、中金財富、國投證券、中信華南、國泰君安、華泰證券、中信建投、銀河證券、申萬宏源、中泰證券、興業證券等14家證券公司成爲首批試點參與“跨境理財通”的證券公司。

汽車股強勢,小鵬汽車大漲超7%,華晨中國漲超5%,吉利汽車、零跑汽車跟漲。消息面上,多家汽車公司發布10月銷量,其中比亞迪新能源車銷量同比增66.5%,小鵬交付量創新高至2.39萬輛,蔚來交付2.09萬輛。

消費電子概念股漲幅居前,TCL電子漲超4%,思摩爾國際漲超3%。國金證券研報指出,電子板塊三季度業績分化,受益AI雲端強勁需求及周期復蘇,PCB板塊業績亮麗。AI雲端帶動了AI服務器、交換機光模塊等需求,PCB板塊受益明顯,疊加下遊多個領域需求回暖,PCB板塊前三季度快速增長。蘋果硬件創新和成長趨勢逐漸清晰,今年iPhone 16初步融入AI,端側模型持續升級,明年IPhone 17有望迎來硬件及端側AI大創新,2026年蘋果有望推出折疊手機、Pad和智能眼鏡,蘋果將持續打造芯片、系統、硬件創新及端側AI模型的核心競爭力。繼續看好AI驅動、蘋果產業鏈及自主可控產業鏈。

稀土概念股回調,金力永磁大跌超14%,中國稀土跌3%。不過中郵證券研報指出,1)貴金屬:長期來看,美國赤字率提升、地緣政治擾動疊加美國供應鏈近岸化導致央行購金邏輯不改,降息節奏或隨着美就業情況的轉弱而加速,黃金行情有望在2024年四季度繼續維持。2)稀土:緬甸內亂影響出口,稀土供需預期改善。此外臨近美國大選,稀土等優勢战略小金屬重要性將提升。

煤炭股跌幅居前,飛尚無煙煤跌15%,綠嶺控股跌超8%,南戈壁、力量發展等跟跌。

內房股、物管股走低,彩生活跌超7%,世茂集團、金輝控股跌超5%。此前中指研究院數據顯示,2024年10月,百城二手住宅平均價格爲14360元/平方米,環比下跌0.60%,跌幅較9月收窄0.10個百分點;同比下跌7.27%。10月,核心城市二手房成交放量,業主議價空間縮小,百城二手住宅價格環比跌幅收窄。百城新建住宅平均價格爲16532元/平方米,環比上漲0.29%,同比上漲2.08%。

個股方面,友寶在线暴跌超53%。消息面上,友寶在线上市屆滿一年,今日迎來大筆解禁。據公司此前發布公告顯示,該公司單一最大股東組別王濱、陳昆嶸及包括奈雪的茶、馬六甲在內的基石投資者的受禁售承諾規限股份的截止日期爲11月3日。據統計,友寶在线此次解禁股數超2億股,佔總股本27.88%。

今日,南下資金淨买入32.79億港元。其中,港股通(滬)淨买入22.7億港元,港股通(深)淨买入10.09億港元。

展望後市,中金指出,市場仍以震蕩和結構性行情爲主,同時密切關注大選後國內外政策變化。更大的波動可能帶來更多刺激的支持,而更少的衝擊則對應基本維持現狀。結構上,繼續關注港股具有優勢的結構性機會,如港股互聯網科技成長;分紅資產也可能受益於市場波動和央行新的互換便利工具的落地作爲對衝。

標題:港股收評:恆科指漲1.08%,中資券商股強勢,稀土概念回撤

地址:https://www.iknowplus.com/post/163622.html