股價暴漲554%!六九一二創業板上市,聚焦軍事裝備

今年9月下旬以來,隨着A股大盤的上漲,新股行情也愈發火爆,10月上市的四家新股首日漲幅高達7-17倍。今天(10月24日)在創業板上市的兩只新股蘇州天脈(301626)、六九一二(301592)紛紛大漲。

由於新股盤子小、沒有套牢盤,容易被資金炒作,再加上今年上市新股數量不多,發行市盈率普遍低於行業市盈率,爲新股上市後的表現提供了更大空間,進一步激起了市場的打新、炒新熱情。

但在投資新股時,也要關注其基本面情況,合理評估投資價值。因爲,許多新股在上市首日暴漲之後,後面就會持續下跌。

圖片來源:Wind

今天就來分析一下創業板新股六九一二。

六九一二本次發行價格爲29.49元/股,發行市盈率爲22.66倍,低於42.12倍的行業市盈率,截止24日中午收盤,公司股價暴漲超554%,市盈率TTM飆升至133.95倍,總市值約135億元。

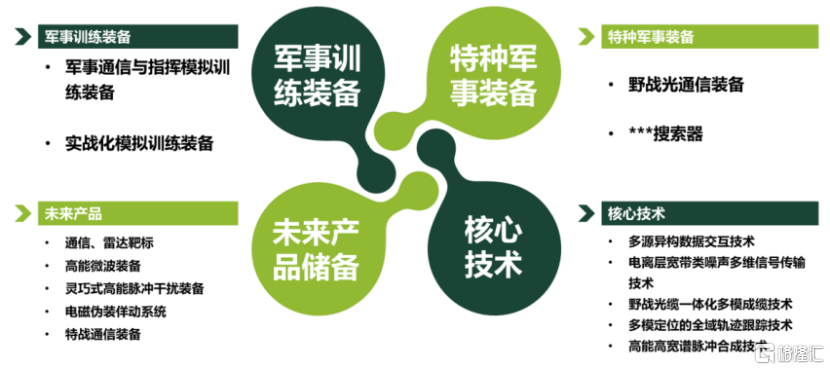

公司前身六九一二有限2017年在四川德陽成立,於2021年整體變更爲股份公司,致力於研究和發展適應實战化需求的軍事訓練裝備及特種軍事裝備。

六九一二先後研發並向市場推出了軍事通信與指揮模擬訓練裝備、實战化模擬訓練裝備等軍事裝備,其中軍事通信與指揮模擬訓練裝備已被衆多部隊採購。實战化模擬訓練裝備主要提供部隊實战化訓練環境,提升部隊訓練效益,助力實战化訓練“战訓耦合”的高效實施。

在特種軍事裝備領域,公司解決了野战光纜一體化多模成纜、數據通信終端抗幹擾通信等關鍵技術問題,自主研制的野战光通信裝備並已批量列裝於軍方客戶。

圖片來源:招股書

公司主要產品爲軍事訓練裝備、特種軍事裝備等軍事裝備。具體來看,2021年至2024年上半年,六九一二超過79%的收入來自軍事訓練裝備產品,其中軍事通信與指揮模擬訓練裝備的營收佔比在45%以上。

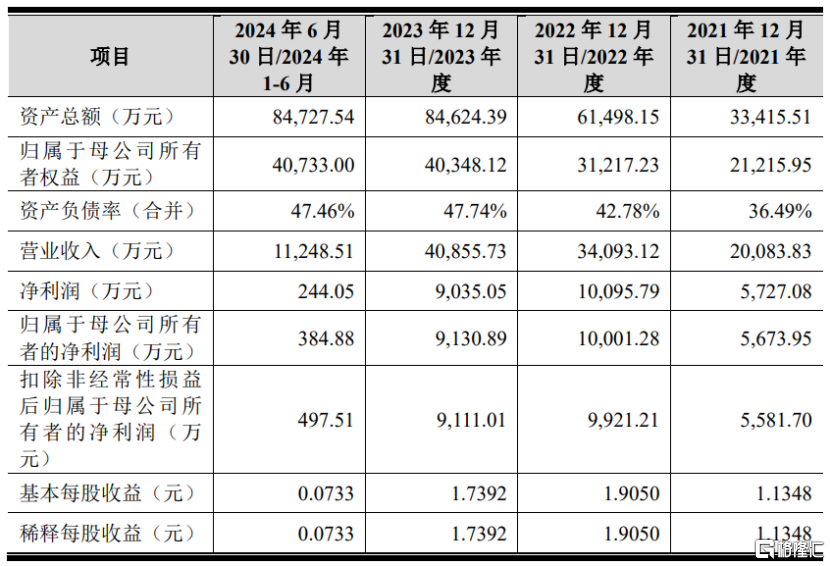

業績方面,2021年、2022年、2023年、2024年上半年(簡稱“報告期”),六九一二的營業收入分別約2.01億元、3.41億元和4.09億元、1.12億元,淨利潤分別約爲5727.08萬元、1.01億元和9035.05萬元、244.05萬元。

2024年度,公司預計營業收入約5.32億元,同比增長30.32%;預計淨利潤約1.1億元,同比增長21.86%。

主要財務數據及財務指標,圖片來源:招股書

報告期內,受益國家軍改政策與十三五、十四五強軍規劃的實施,公司業績有所增長,但未來是否能夠持續穩定增長仍受到國家宏觀战略、國防政策等外部因素的影響。

同時,與同行業國有軍工單位相比,六九一二的資本實力、業務規模偏小。而軍工市場主要依賴招投標、競爭性談判等方式獲取新業務,存在市場拓展不利進而影響公司發展速度及盈利能力的風險。

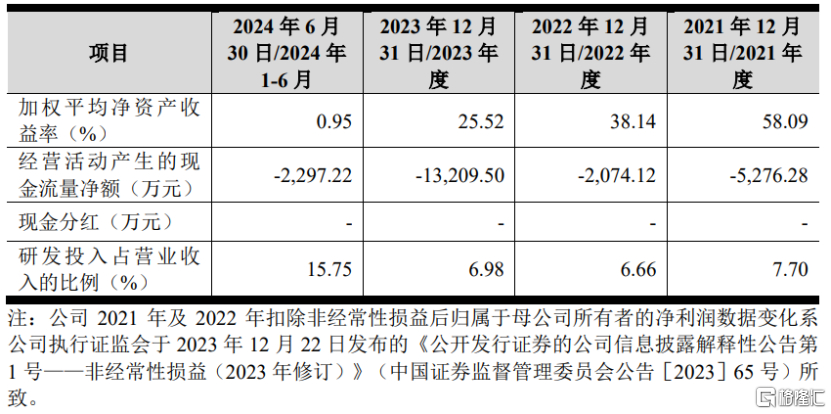

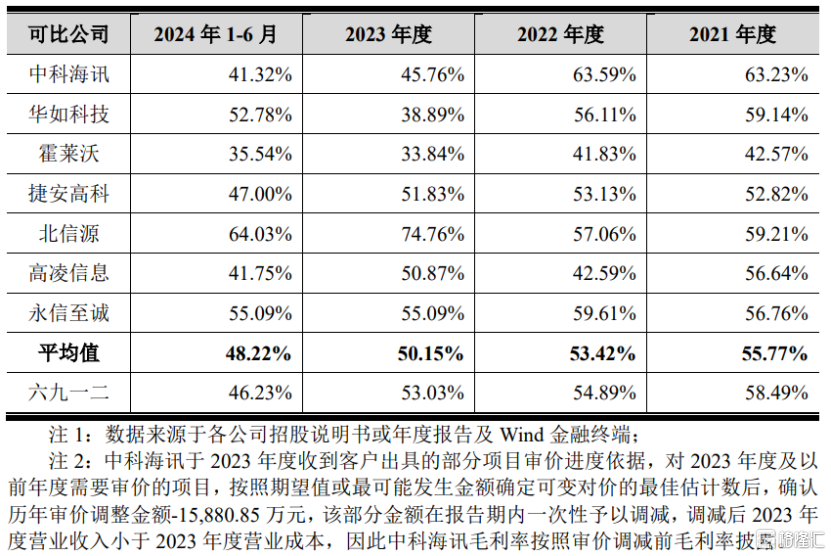

2021年、2022年和2023年,六九一二的主營業務毛利率分別爲58.49%、54.89%、53.03%,呈逐年下滑趨勢。結合訂單執行成本情況,並基於謹慎性考慮,預計2024年毛利率爲46.18%。

整體來看,公司主營業務毛利率在同行業可比公司中處於中遊水平,與同行業可比公司不存在重大差異。

公司同行業可比公司毛利率情況,圖片來源:招股書

六九一二的產品主要應用於軍工領域,客戶主要爲直接軍方、軍工集團及科研院所等。報告期內,公司向前五名客戶的銷售金額佔當年營業收入的比例分別爲82.55%、67.77%、62.21%和76.52%,佔比較大。未來如果公司研發的新產品不能得到客戶認可,可能會影響公司的經營業績。

公司所處的軍事裝備領域爲技術密集型行業,行業競爭的關鍵在於新技術、新產品的競爭。由於新產品的研發及產業化應用周期長、投入大,且新產品量產後,還面臨着產品更新換代速度快、產品不能滿足市場需求變化的風險。

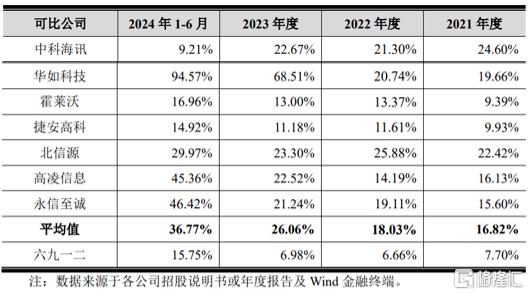

報告期內,六九一二的研發費用分別爲1545.62萬元、2268.97萬元、2851.24萬元和1771.92萬元,研發費用率分別爲7.70%、6.66%、6.98%和15.75%,盡管公司的研發費用整體有所增長,但研發費用率仍明顯低於同行業可比公司平均水平。

公司與同行業可比公司研發費用率對比情況,圖片來源:招股書

標題:股價暴漲554%!六九一二創業板上市,聚焦軍事裝備

地址:https://www.iknowplus.com/post/160074.html