未來還有多少增量資金?

前言:回顧歷史,充沛的增量資金是行情最終發展爲牛市的重要驅動。當下隨着中國權益市場回暖,各類資金已有明顯放量。展望未來,還有哪些增量資金?詳見報告。

公募:ETF持續提供增量資金

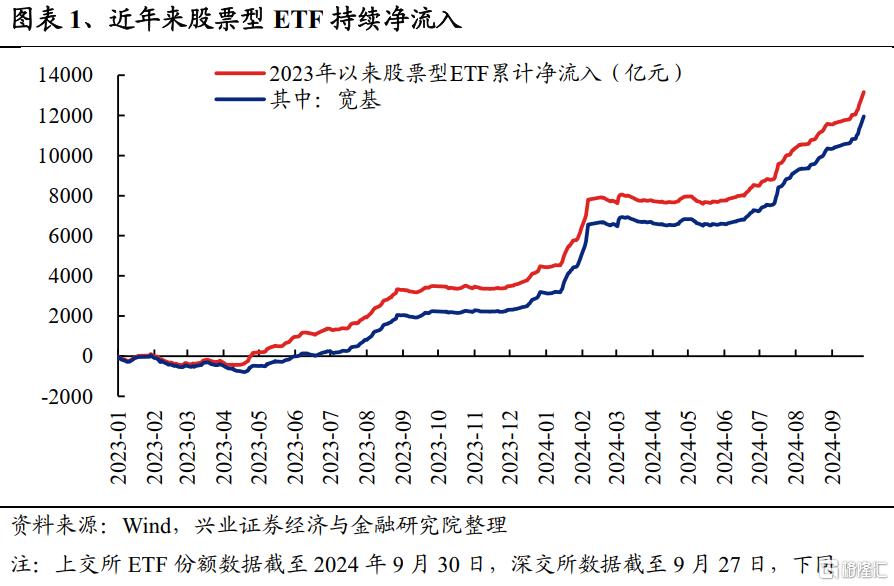

1.1、ETF資金持續淨流入,被動型基金顯著擴容

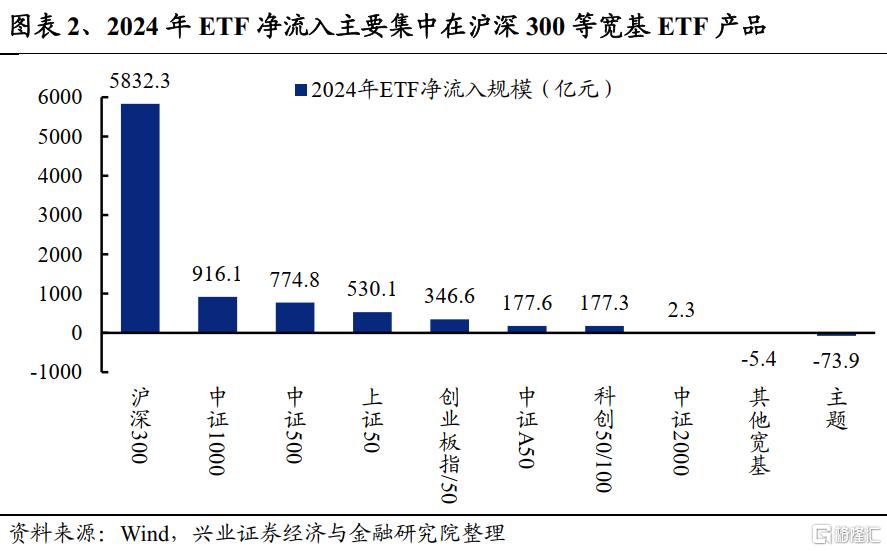

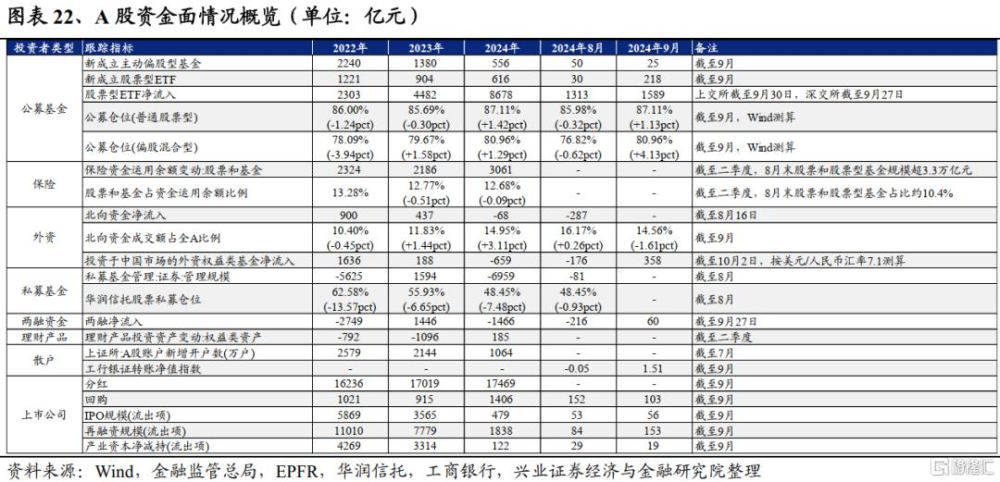

2024年股票型ETF累計淨流入規模近8700億元。截至9月30日,2024年初以來股票型ETF累計淨流入8678億元,其中寬基類ETF爲主要增量、獲淨流入8752億元,而主題ETF則整體呈現淨流出[1]。結構上,滬深300ETF獲淨流入5832億元,中證1000(916億元)、中證500(775億元)等淨流入規模靠前。

[1] 上交所ETF份額數據截至2024年9月30日,深交所數據截至9月27日,下同

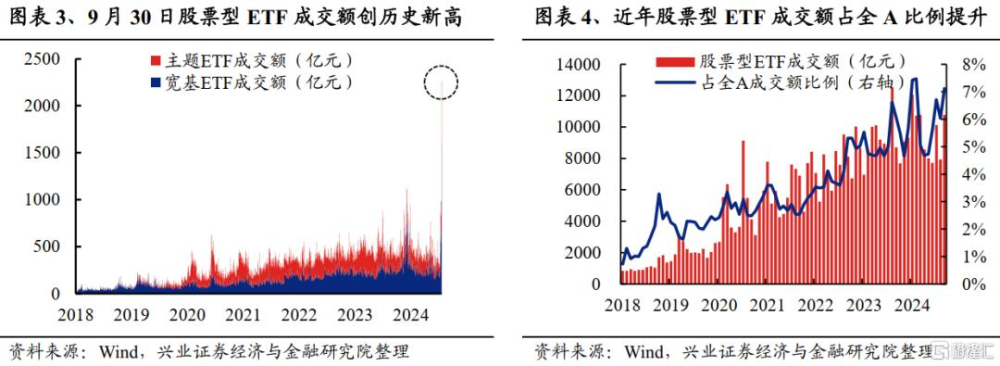

股票型ETF熱度不僅在於場外機構申贖,ETF場內成交額創下歷史新高,顯示散戶參與度也在提高。9月30日股票型ETF場內成交額高達2263億元,是此前峰值的兩倍(2024年2月7日,1123億元);作爲對比,2018-2023年期間ETF場內日均成交額僅258億元。

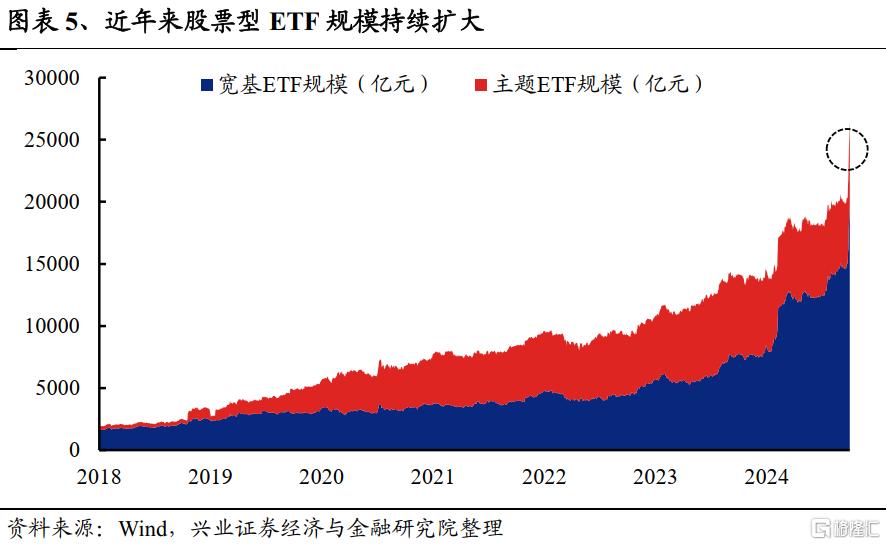

ETF已經成爲各類機構和散戶等投資者布局資本市場的重要途徑,被動型基金規模持續擴容。截至9月30日,股票型ETF規模已超過2.6萬億元,其中寬基ETF已接近2萬億水平[2]。新“國九條”提出,“建立交易型开放式指數基金快速審批通道,推動指數化投資發展”;證監會主席吳清在9月24日國新辦新聞發布會上介紹稱,將“大力推動寬基ETF等指數化產品創新,適時推出更多包括創業板、科創板等中小盤ETF基金產品”。往後看,ETF市場有望繼續高質量發展,以滿足各類投資者日益增長的投資需求。

[2] 深交所ETF規模數據截至9月27日,9月30日所有寬基ETF規模理論上已超過2萬億元

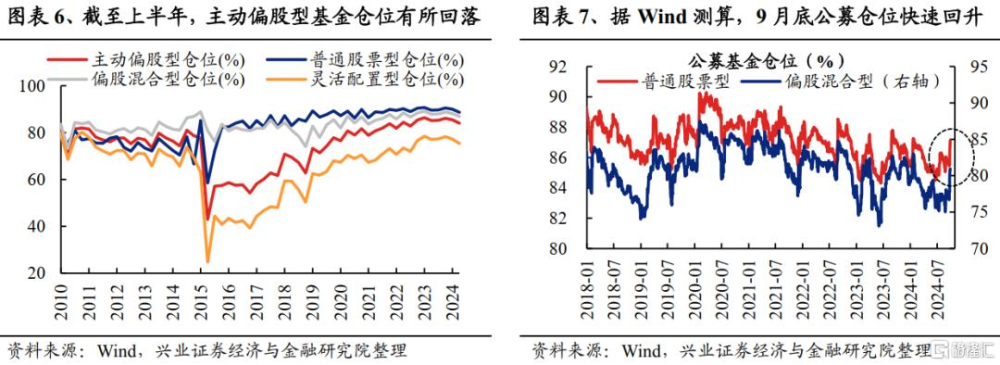

1.2、主動偏股型基金有望迎來倉位回補

主動偏股型基金有望重新提高股票配置比例。截至2024年二季度,主動偏股型基金股票配置比例爲84.07%,較一季度回落1.36個百分點,已連續兩個季度下滑;其中普通股票型基金、偏股混合型基金和靈活配置型基金股票倉位分別爲88.70%、86.93%和75.40%,較一季度回落1.27、1.25和1.77個百分點。隨着近期A股市場快速企穩回升,主動偏股型基金有望重新回補股票倉位,基金發行也有望回暖。

保險:多項政策鼓勵險資加大對於資本市場的投資力度

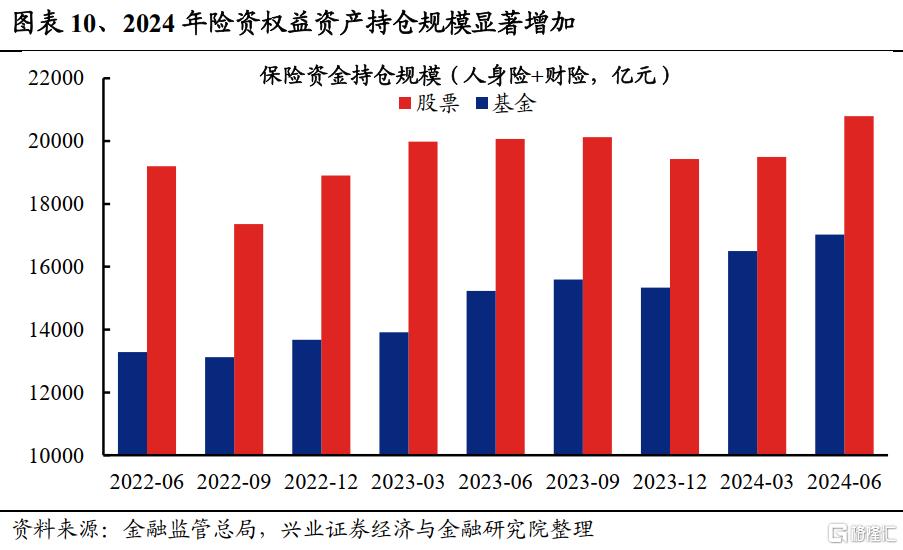

2.1、險資成爲今年A股市場難得的增量

根據國家金融監管總局公布的數據,截至2024年8月,今年保險公司保費收入累計規模達4.4萬億元,同比增長13.40%;保險資金運用余額31.8萬億元,同比增長10.40%,帶來大量險資配置需求。

盡管今年上半年A股市場表現整體較爲疲軟,險資的權益倉位也處在歷史低位,但保險資金絕對規模的增長,仍爲市場注入了大量的流動性。截至2024年二季度末,保險資金(財險+人身險口徑,佔險資總規模的96.6%)合計持有的股票和基金規模分別較年初增加1369億和1693億元,成爲今年市場難得的增量。

此外,中國人壽和新華人壽發布公告稱雙方分別出資250億元共同發起設立私募證券投資基金,保險公司頻繁“舉牌”A股和H股上市公司,均體現了近年來險資入市意愿有着顯著提升。

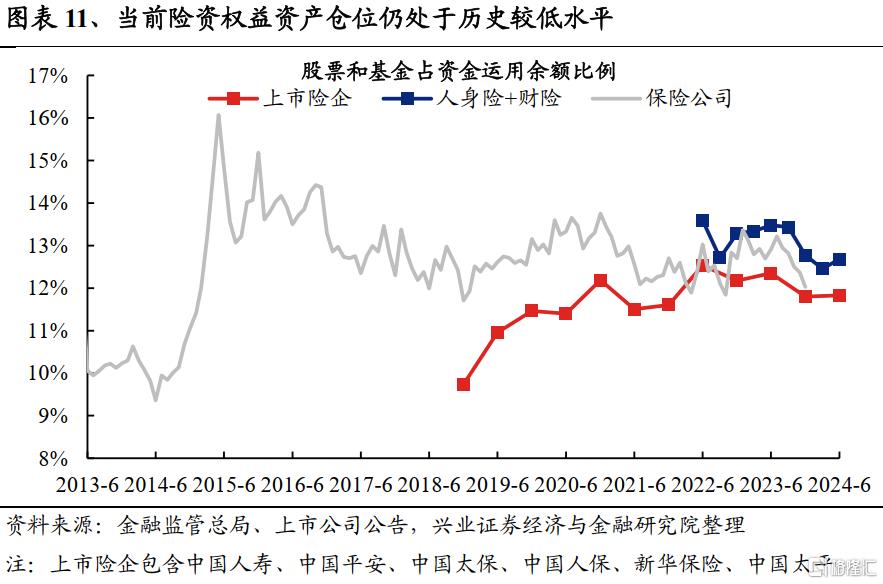

2.2、政策鼓勵中長期資金入市,險資未來仍將是重要的資金來源

今年以來多項政策鼓勵以險資爲代表的中長期資金發揮其作爲耐心資本的引領作用,通過優化長周期考核機制等方式,進一步引導保險公司加大對於資本市場的投資力度。同時,中國人民銀行創設“互換便利”的新貨幣政策工具,支持符合條件的證券、基金、保險公司通過資產質押從中央銀行獲取流動性。當前大部分保險公司股票投資比例距離政策上限還有較大空間,隨着A股市場的企穩復蘇和政策層面的支持,險資有望繼續加大權益配置比例,爲資本市場提供增量資金。

9月11日國務院發布《關於加強監管防範風險 推動保險業高質量發展的若幹意見》(保險新“國十條”),提及“發揮保險資金長期投資優勢。培育真正的耐心資本,推動資金、資本、資產良性循環”。

9月26日政治局會議指出,“要努力提振資本市場,大力引導中長期資金入市,打通社保、保險、理財等資金入市堵點”。

9月26日中央金融辦、中國證監會聯合印發《關於推動中長期資金入市的指導意見》(全文簡稱“《指導意見》”),提出要“培育壯大保險資金等耐心資本,打通影響保險資金長期投資的制度障礙,完善考核評估機制,豐富商業保險資金長期投資模式,完善權益投資監管制度,督促指導國有保險公司優化長周期考核機制,促進保險機構做堅定的價值投資者,爲資本市場提供穩定的長期投資”。

外資:對於中國權益資產的關注度提升

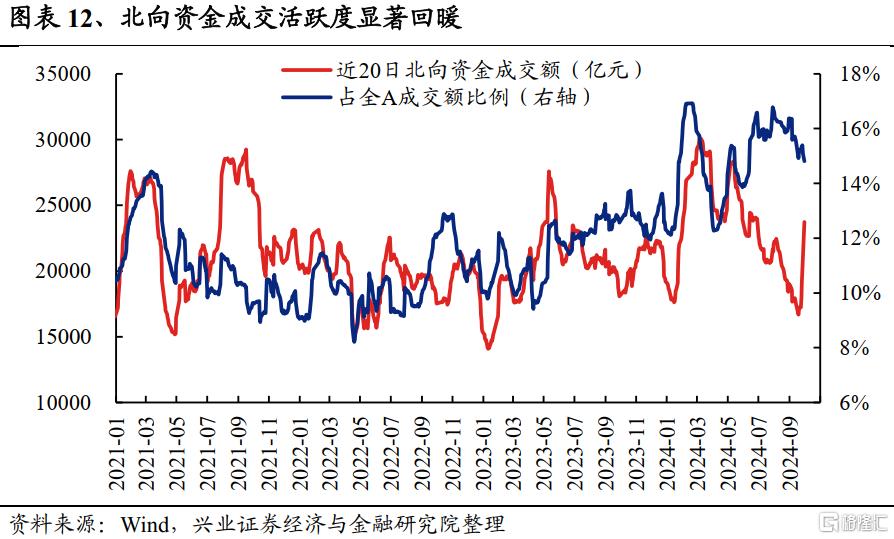

北向資金成交活躍度顯著回暖。由於陸股通自8月16日起停止披露日度淨买入數據,目前可高頻跟蹤的僅有成交額數據。9月24日至9月30日期間,北向資金累計成交超一萬億元,佔全A成交額比例爲14.7%。

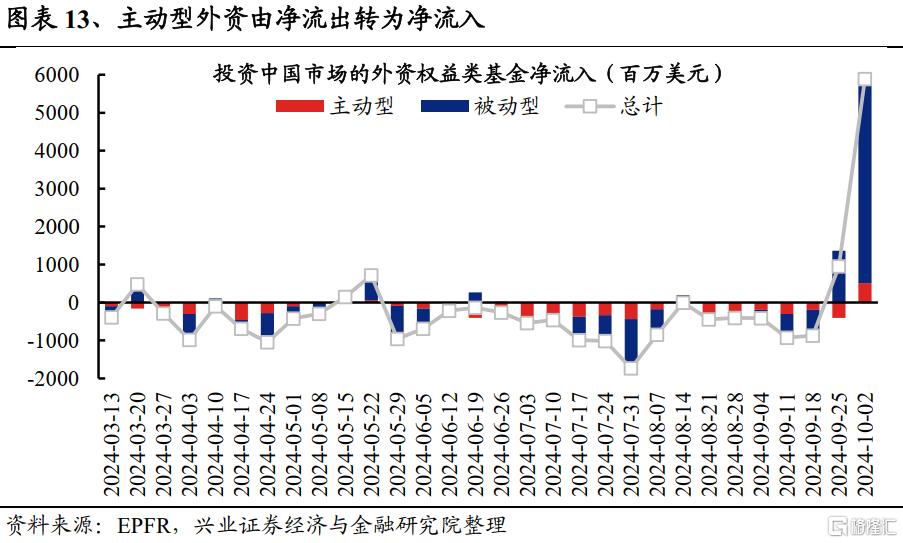

主動型外資對中國權益類資產關注度提升。EPFR數據顯示,上周(9月26日至10月2日)投資於中國市場的外資股票型基金大幅淨流入58.9億美元,其中主動型外資由此前的淨流出4.1億美元轉爲淨流入5.1億美元,被動型外資淨流入規模則由此前的13.4億美元擴大至53.8億美元。隨着中國股市回暖及經濟企穩,資本追逐利潤的本性下,歐美資金和“一帶一路”國家的資金有望興起新一輪配置中國股市的熱潮。

私募:股票倉位提升空間較大

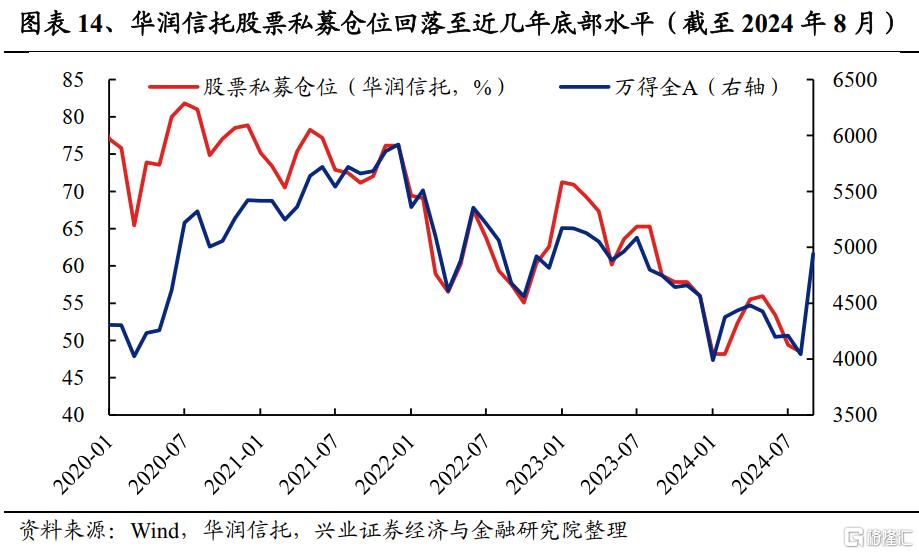

股票私募基金倉位提升空間較大。截至2024年8月,股票私募倉位由上月的49.38%回落0.93個百分點至48.45%,當前已處於2020年以來極低水平,後續倉位擡升的潛在空間較大。

兩融:轉爲淨流入

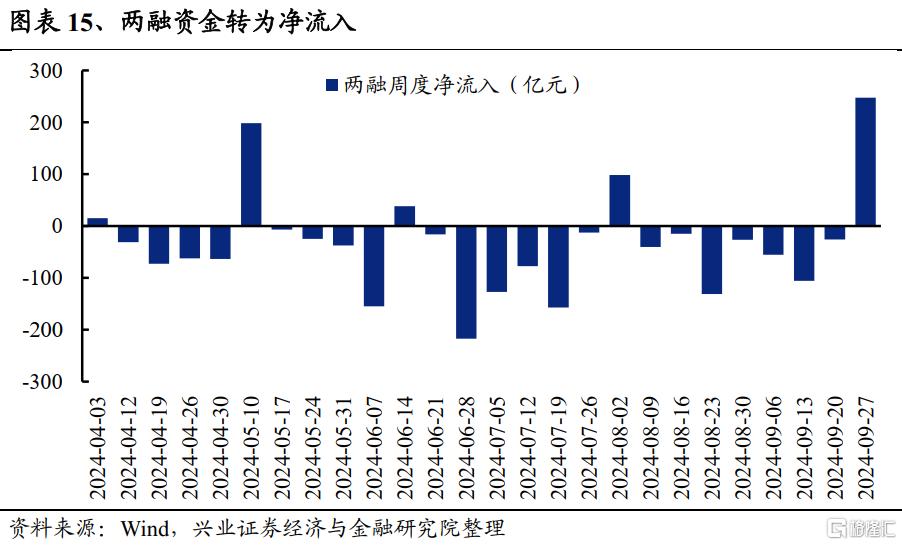

兩融資金轉爲淨流入。9月27日當周兩融資金淨流入247.6億元,結束連續7周的淨流出。隨着風險偏好回暖,以兩融資金爲代表的活躍資金有望持續流入。

散戶:入市情緒高漲

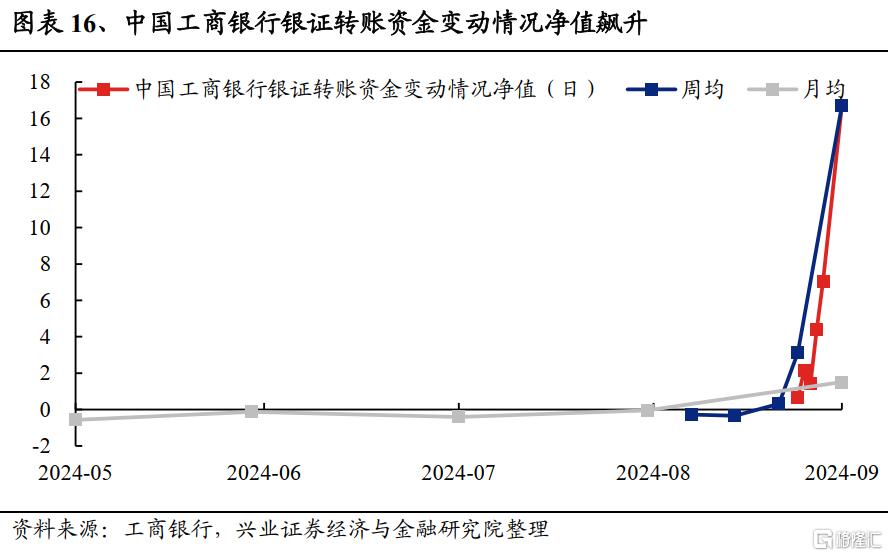

銀證轉账數據顯示散戶入市情緒高漲。中國工商銀行數據顯示,9月30日銀證轉账資金變動情況淨值[3]飆升至16.71,創下2021年以來新高;其中個人投資者淨值高達16.92,顯示散戶入市情緒高漲。

[3] 反映交易日工行全部投資者淨轉入證券市場資金量情況。淨值爲正,表示投資者資金淨流入證券市場;淨值爲負,表示投資者資金淨流出證券市場。中國工商銀行銀證轉账資金變動情況淨值=(對應交易日銀轉證金額-對應交易日證轉銀金額)/ 2017年銀證轉账淨轉入證券市場資金量每日均值。

上市公司:年內回購規模創歷史新高

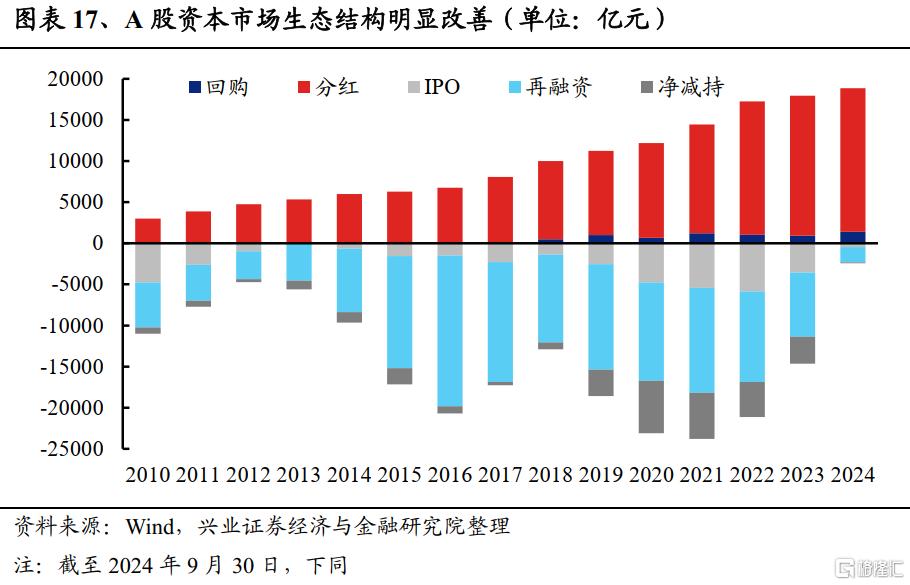

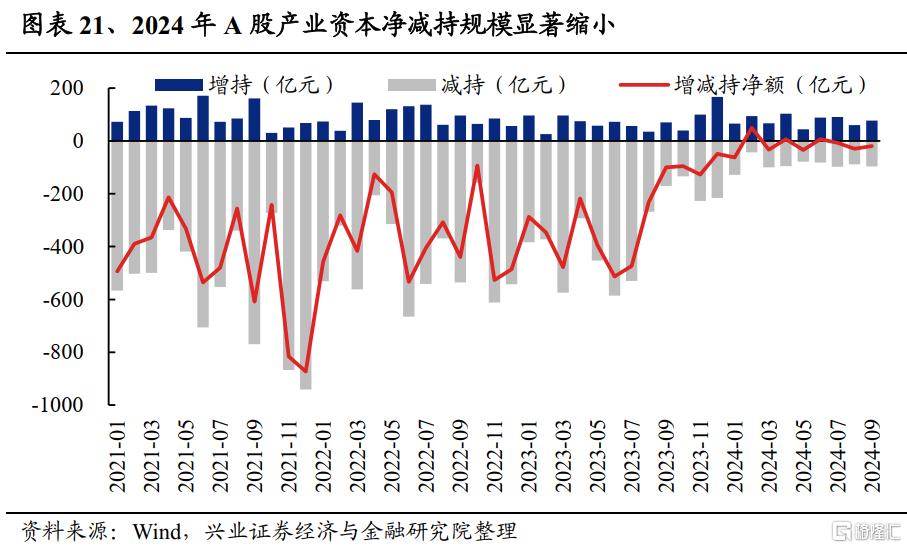

資本市場投融資結構明顯改善。去年以來階段性收緊IPO和再融資節奏、規範股東減持、鼓勵上市公司分紅回購等資本市場政策已經取得顯著成效。截至9月30日,2024年上市公司已實施分紅(17469億元)和回購規模(1406億元)均創歷史新高;年內股東回報(分紅+回購)超過融資需求(IPO+再融資+淨減持)1.6萬億元,同樣創下新高。

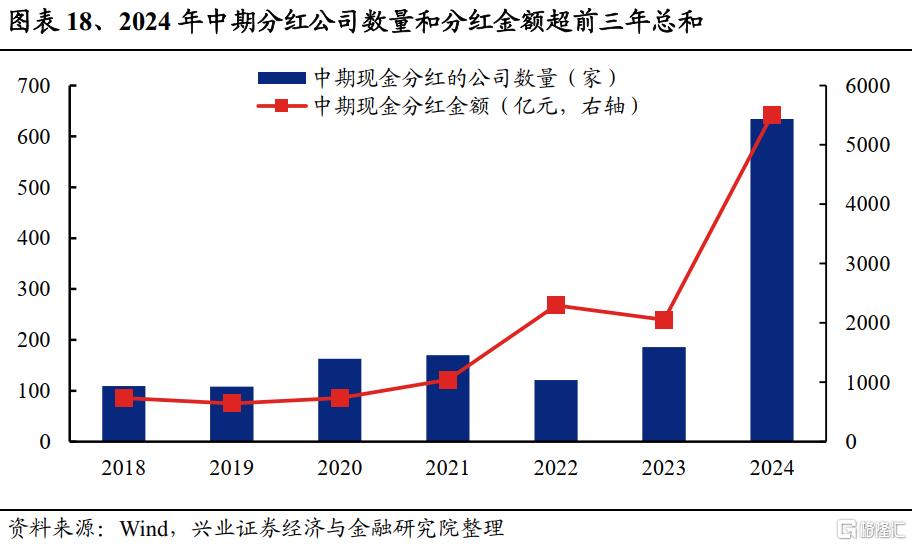

2024年中期分紅公司數量和分紅金額超前三年總和。新“國九條”要求“強化上市公司現金分紅監管”,並明確提出要“增強分紅穩定性、持續性和可預期性,推動一年多次分紅、預分紅、春節前分紅”。截至9月30日,2024年已有634家上市公司宣布實施中期現金分紅,分紅總額達5512億元,均超過此前三年之和。

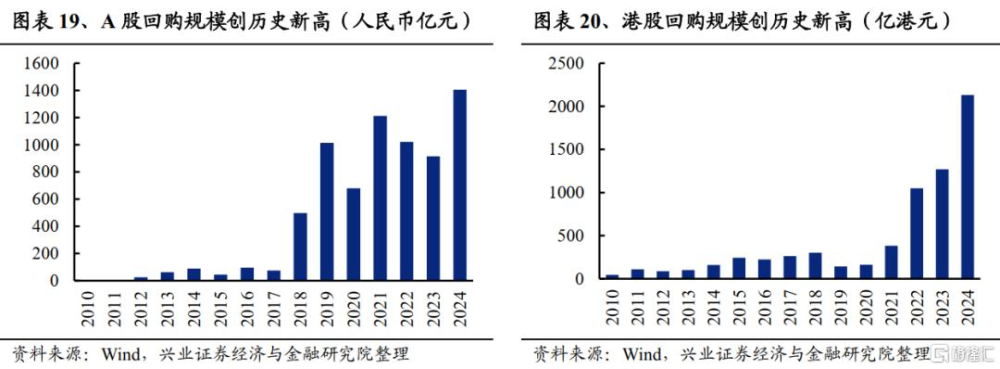

2024年上市公司回購規模創歷史新高。從2023年底證監會修訂發布的《上市公司股份回購規則》,到2024年3月《關於加強上市公司監管的意見(試行)》、4月新“國九條”以及6月港交所修訂庫存股機制,監管層持續鼓勵上市公司股份回購,2024年中國A股和港股回購規模均已遠超此前年度最高值。

9月24日,中國人民銀行創設股票回購增持專項再貸款,證監會發布市值管理徵求意見稿。往後看,不管是分紅再投、股份回購,還是產業資本增持,都將爲資本市場提供一筆不小的增量資金。

總結

1)隨着中國股市回暖及經濟企穩,資本追逐利潤的本性下,歐美資金和“一帶一路”國家的資金有望興起新一輪配置中國股市的熱潮。我們看到,近期外資從short-cover轉向積極做多,已成爲推動港股大漲的主要力量。對於A股,近年來外資流入顯著放緩甚至出現流出,遠少於2018-2021年均3000億以上的規模。外資對於A股的配置倉位也降至歷史低位。而近期,我們已看到外資Long-buying和short-cover資金的共振。中長期,外資倉位的回補將驅動資金持續回流中國。

2)當前國內機構對於權益資產的配置比重仍處在歷史較低水平,後續規模增長、倉位擡升有望帶動增量入市。如險資方面,根據金融監管總局人身險司司長羅豔君在國務院政策例行吹風會上的介紹,截至2024年8月末,保險資金運用余額爲31.8萬億元,其中投資股票和股票型基金3.3萬億元,佔比僅10.4%。如私募方面,根據華潤信托的測算,截至2024年8月末,股票私募倉位爲48.45%,同樣處於歷史低位。而公募方面,盡管倉位由於監管要求並不算低,但近年來規模增長顯著放緩。後續隨着市場修復,基金發行也有望回暖。

3)國內居民財富向股市新一輪再配置的趨勢才剛剛开始。近期市場大漲之下,投資者开戶熱情高漲。往後看,居民財富、產業資本以及理財資金等向中國股市再配置的趨勢下,中國資產有望迎來源源不斷的增量資金澆灌。

風險提示

數據口徑不同造成偏差、政策落地不及預期等。

注:文中報告節選自興業證券經濟與金融研究院2024年10月07日已公开發布的《未來還有多少增量資金?》。

分析師 :張啓堯 SAC執業證書編號:S0190521080005、程魯堯 SAC執業證書編號:S0190521120004、陳東元 SAC執業證書編號:S0190524080003

標題:未來還有多少增量資金?

地址:https://www.iknowplus.com/post/155502.html