化債之年城投債務有哪些變化?

主要觀點

近期,各城投平台相繼公布2024半年報。2023年7月中央政治局會議提出了“一攬子化債方案”以來,化債工作已推進一周年,化債大背景下城投平台有何變化?截至9月25日公开半年報的城投平台剔除子公司後共2333家(覆蓋了2023年發布年報的2354家城投平台中的絕大多數),通過對2024半年報負債端和資產端的討論,分析化債之年城投的新特徵。

負債端:

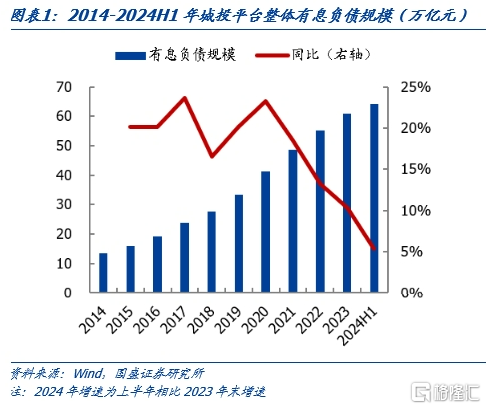

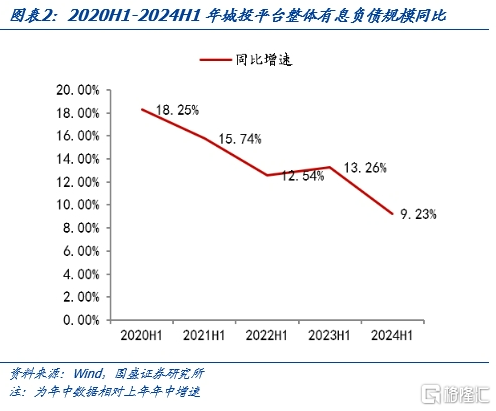

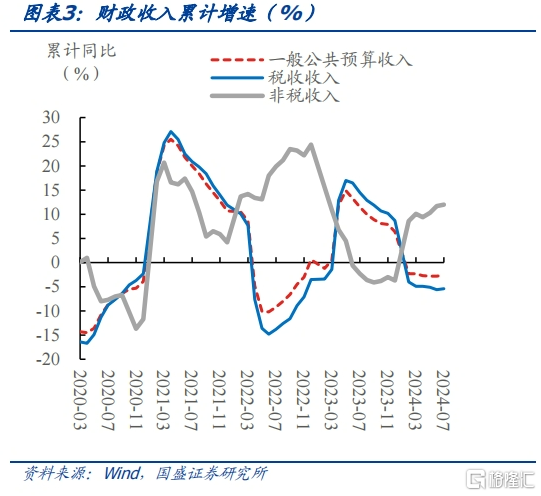

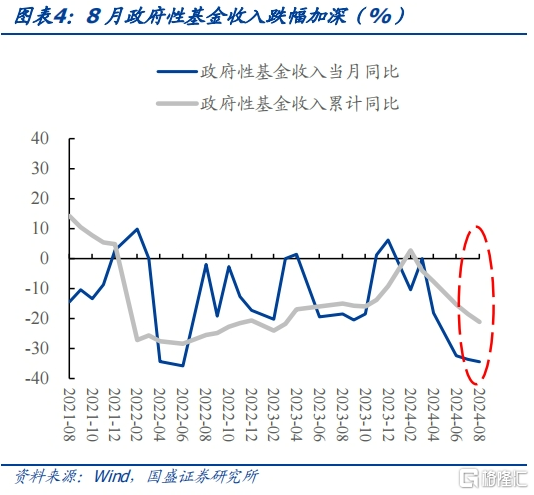

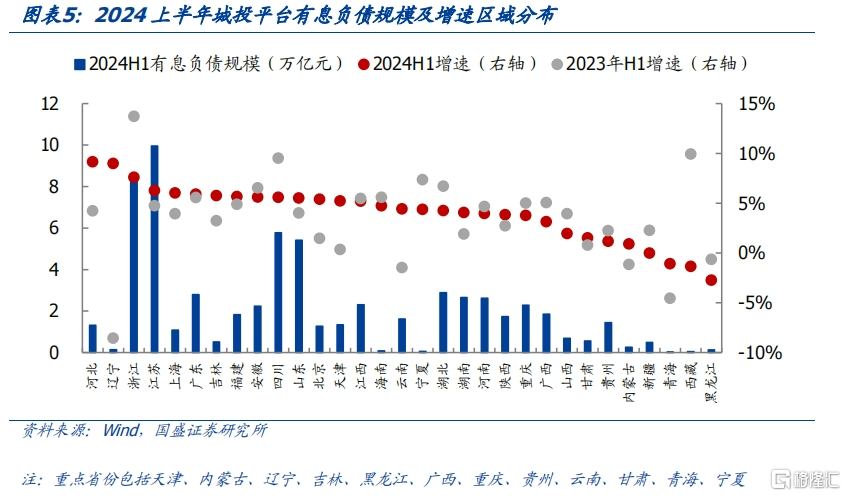

一、有息負債增速下降,絕大部分化債重點省份中有息負債規模低增長。2024年中,城投有息負債規模從2023年底的60.8萬億元增長至64.05萬億元,增長5.33%,同比增長9.23%,低於前值(13.26%),化債初見成效。化債推進同時財政資金存在缺口,1-8月一般公共預算收入累計同比-2.6%,政府性基金收入累計同比-21.1%,財政收入承壓對財政支出和地方化債形成制約,城投債務壓降仍有一定難度。分地區來看,除遼寧外大部分化債重點省份中有息負債增速偏低,青海、黑龍江有息債務出現收縮。

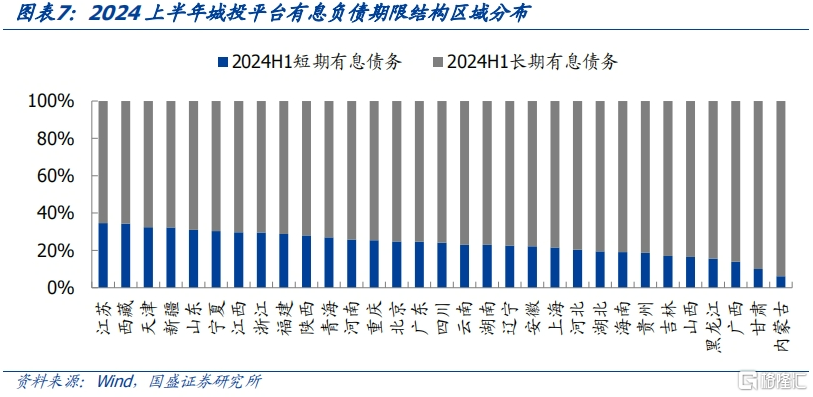

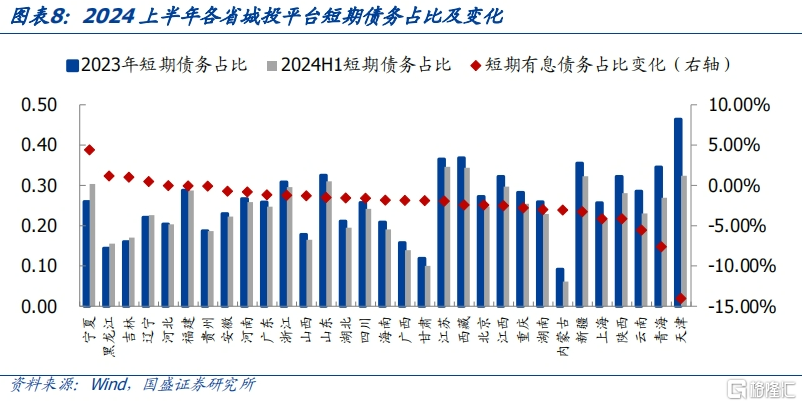

二、城投債務期限結構改善,短期債務佔比下降。短期有息債務佔比2016年以來首次下降,而重點省份的期限結構變化分化。2024年中,城投短息債務佔比從2023年的28.56%降至26.58%,爲自2016年以來首次下降。分地區來看,2024年中,江蘇、西藏、天津、新疆、山東的短期債務佔比偏高,超過30%。從2024年中相比2023年的變化來看,重點省份之間表現分化,寧夏、吉林、遼寧和黑龍江的短期債務佔比上升,而天津、青海、雲南明顯下降。

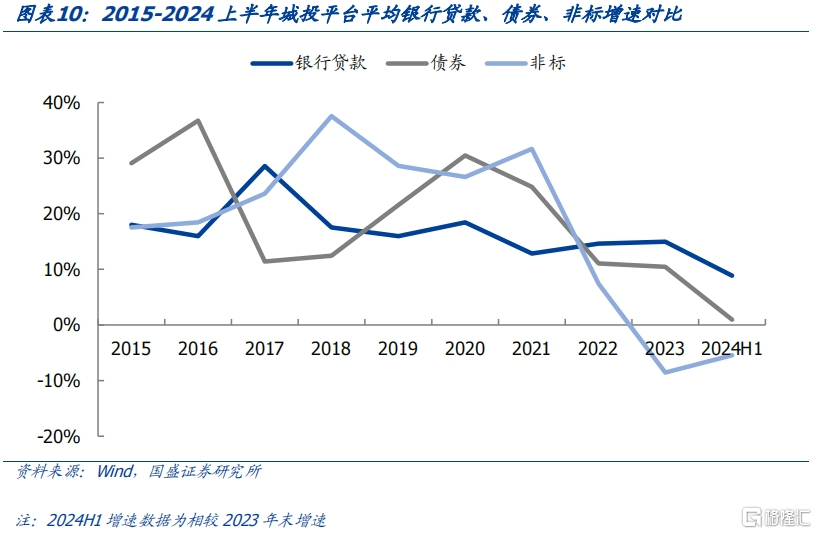

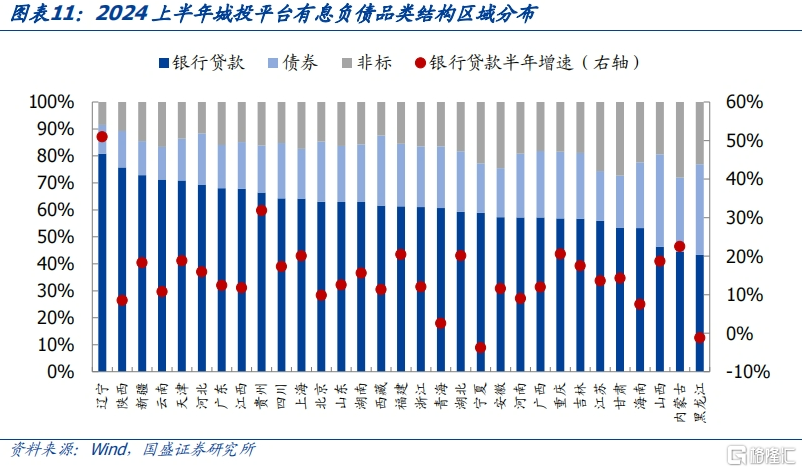

三、債務結構繼續改善,銀行貸款快速增長,債券規模基本持平,非標則淨減少。在化債大背景下,城投債的發行審核變得更加嚴格,同時非標融資也受到嚴格限制。2024年中與2023年末比較,債券融資的增速下降至0.96%,創十年來最低增幅,非標融資增速下降5.44%,延續2023年的收縮趨勢,同期銀行貸款的規模增長8.87%。政策調控下城投平台融資結構的有所調整,2024年中,銀行貸款、債券和非標的佔比分別爲58.91%、26.22%、14.87%,較上一年分別提高2.43個百分點、降低0.89個百分點、降低1.54個百分點。

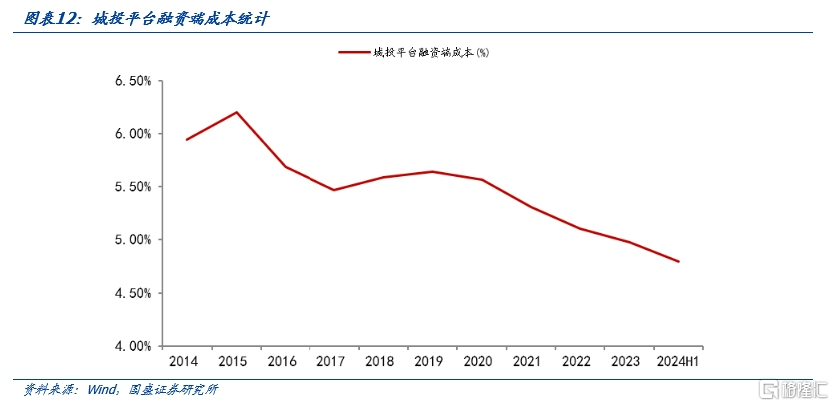

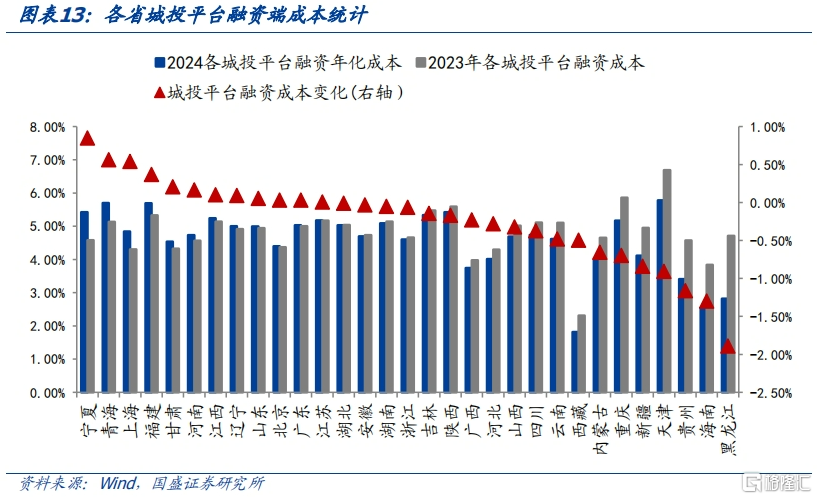

四、融資成本持續走低,部分重點省份融資成本下降更爲明顯。以“分配股利、利潤或償付利息支付的現金/債務總額”大致估算城投平台的融資成本,2020年以來城投平台的平均融資成本持續走低,或因化債過程中高成本非標融資渠道受阻,而銀行貸部分置換原有高息債務降低城投的綜合融資成本。2024年上半年的平均年化融資成本已經降到4.79%左右,相比2023年降了0.18個百分點。分地區來看,部分重點省份融資成本下滑更爲明顯,其中黑龍江省城投平台融資成本下降達1.89%,內蒙古、重慶、新疆、天津、貴州、海南的城投平台融資成本下降也較多,而寧夏、青海、上海等地的城投平台融資成本仍上漲,但增速總體可控。

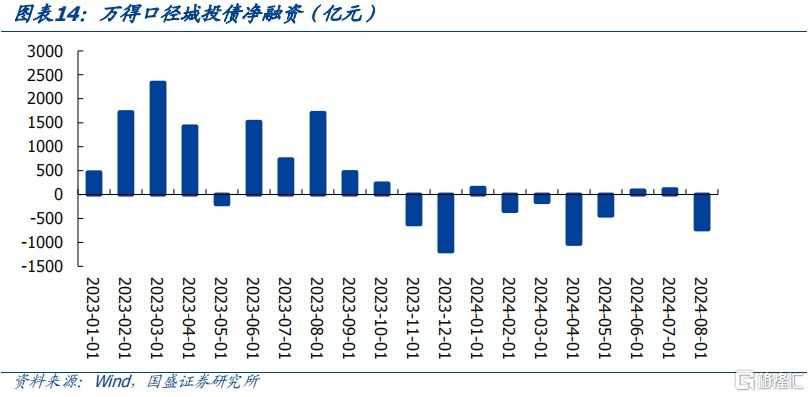

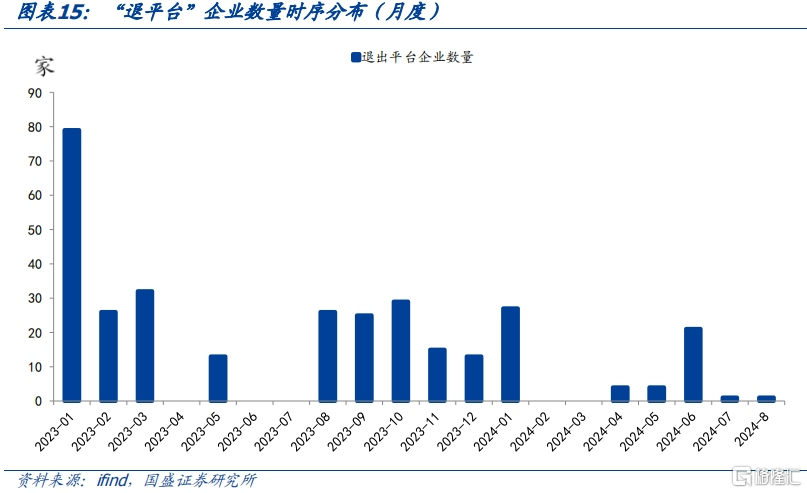

五、“一攬子化債”實施以來,城投融資依然偏緊。一方面,城投公开債淨融資持續偏緊,以萬得口徑城投債淨融資來看,2023年10月以來,多數月份城投債淨融資爲負,2024年8月城投債淨融資-726.2億元;另一方面,2024年以來“退平台”數量減少,“退平台”後並未明顯打破融資約束。2023年8月-2024年1月“退平台”公告較爲集中,進入2024年“退平台”數量明顯減少。

資產端:

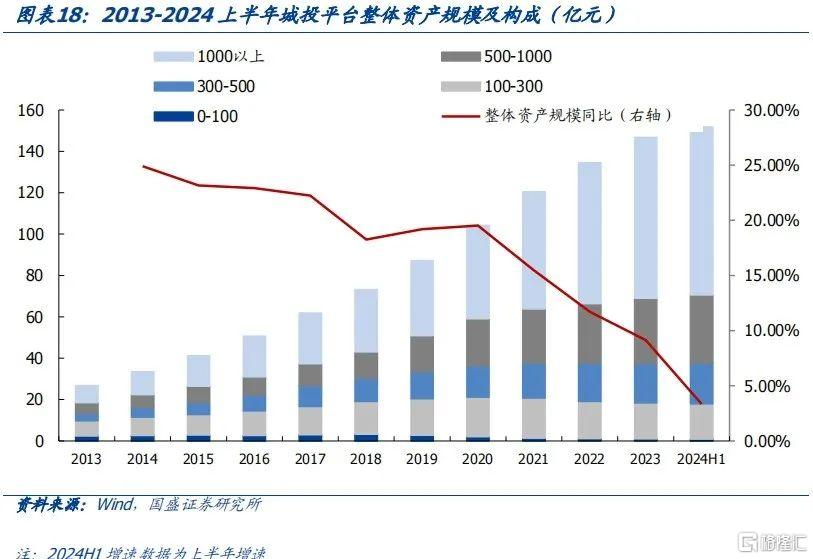

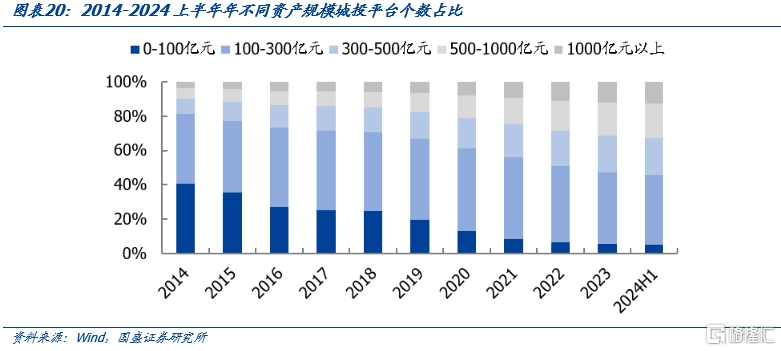

六、資產規模向頭部城投集中,城投整合效果顯著。2024年上半年城投平台整體資產規模爲151.74萬億元,相比2023年增速較低;其中資產規模1000億以上、500-1000億、300-500億、100-300億和100億以下的城投平台資產相比2023年分別增長4.2%、4.41%、3.23%,-1.61%和-9.02%,資產規模集中化顯著。

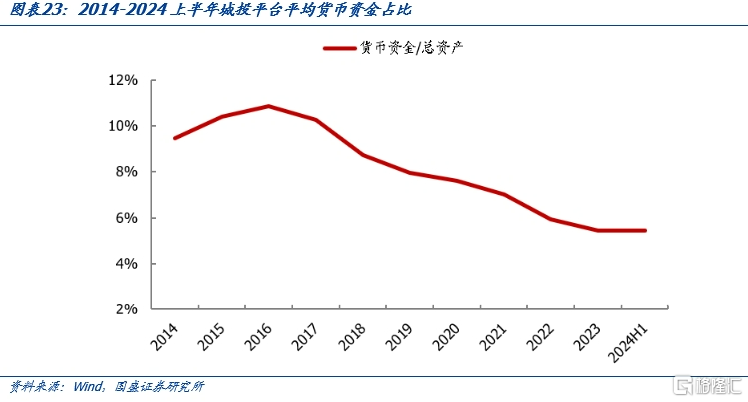

七、貨幣資金規模略有回升,佔比變化不大。2024上半年城投平台整體貨幣資金規模爲8.28萬億元,相較2023年底增速僅爲3.84%,顯示出城投平台在貨幣資金方面的緊縮態勢有所緩解。但從佔比來看,2024上半年末,城投平台的貨幣資金在總資產中的佔比爲5.5%,與2023年相比基本持平。

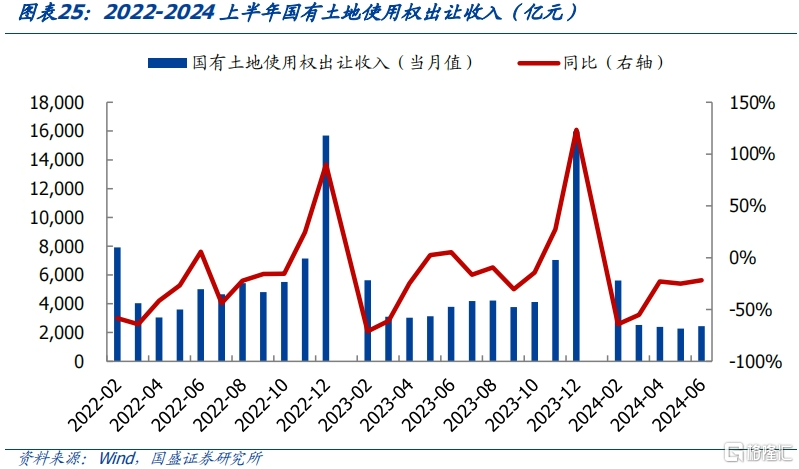

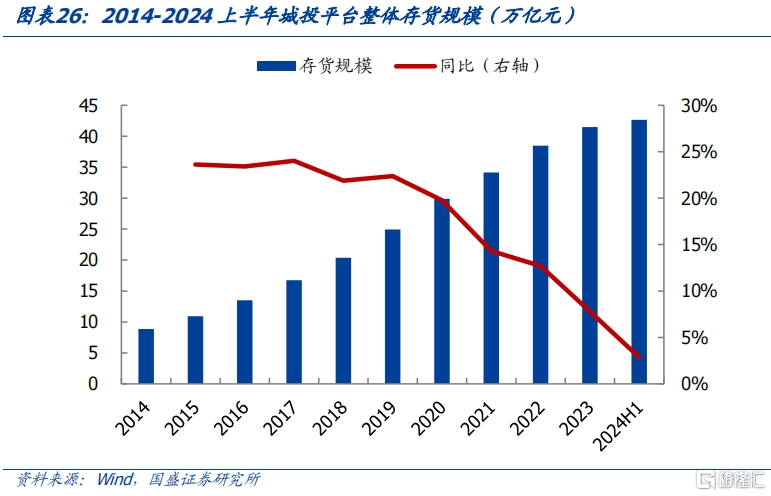

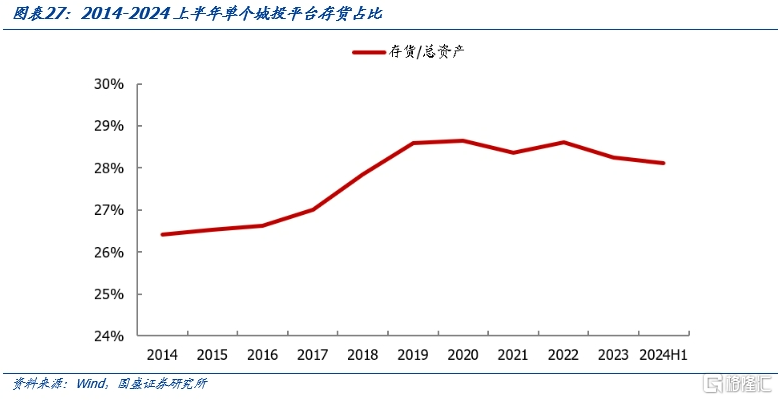

八、土地市場遇冷,存貨規模增速走低,存貨佔比有所下降。2019年以來,城投平台存貨規模的增速不斷下滑。2024年上半年,城投平台存貨規模的增長率回落至2.85%。結合國有土地使用權出讓收入創三年新低,經濟增速放緩、地方持續推進化債、房地產預期轉向的背景下,城投平台拿地和土地开發也更加謹慎。

風險提示:數據口徑有差異;政策變化超預期;數據或有遺漏。

報告正文

近期,各城投平台相繼公布2024半年報。2023年7月中央政治局會議提出了“一攬子化債方案”以來,化債工作已推進一周年,化債大背景下城投平台有何變化?我們將通過對2024半年報資產端、負債端、融資端的討論,分析化債之年城投的新特徵。

本報告選擇截至9月25日公开財報數據的城投平台共2333家(2023年發布年報的爲2354家),爲避免重復統計,在數據匯總時剔除子公司的影響。

1.負債端

1.1 有息債務增速同比下降

有息負債增速繼續回落。以完整披露2023年年報和2024年半年報數據的主體爲統計樣本,2024上半年城投有息負債規模從2023年底的60.8萬億元增長至64.05萬億元,增長5.33%,考慮到城投融資的季節性因素,2024H1相較2023H1同比增長9.23%,低於前值(13.26%),化債初見成效。化債推進同時財政資金存在缺口,1-8月一般公共預算收入累計同比-2.6%,政府性基金收入累計同比-21.1%,財政收入承壓對財政支出和地方化債形成制約,城投債務壓降仍有一定難度。

分地區來看,除遼寧外絕大部分化債重點省份中有息負債規模增速偏低,青海、黑龍江有息債務出現收縮。非重點省份中有息負債規模增速最高的是河北省,西藏的有息負債則有所收縮。在12個重點化債省份中,絕大部分省份有息負債增速較低,可以看出有息負債地增速低於2%的省份中,絕大部分省份是重點化債省份,其中青海、黑龍江有息債務規模則呈現出下降態勢。而遼寧有息負債規模增速高達9%,吉林、天津有息負債增速也在5%以上,相比於2023年上半年增速上行,化債壓力較大,其余重點省份有息負債增速均在5%以下。其中2024上半年非重點省份中有息負債規模增速最高的是河北省,增速爲9.16%,相比於2023年上半年債務增速進一步提高,化債壓力增加,西藏有息負債規模收縮,相比2023年底增速爲-1.33%。

1.2 期限結構短期化態勢緩解

城投平均有息債務中短期債務的佔比有所下滑,期限結構有所優化。2024上半年各地城投短期有息債務爲17.03萬億元,比2023年下降3415.07億元,短債佔比從2023年的28.56%降至26.58%,爲自2016年以來首次下降。

分地區來看,2024年中相比2023年重點省份的期限結構變化分化,寧夏、吉林、遼寧和黑龍江的短期債務佔比上升,而天津、青海、雲南明顯下降。從2024年中的短期債務佔比來看,江蘇、西藏、天津、新疆、山東的短期債務佔比偏高,超過30%。從短期債務佔比變化來看,除寧夏外,其余重點化債省份的短期債務佔比相比2023年均僅存在小幅增加或呈現出下降態勢,其中天津、青海、雲南等地的期限債務結構明顯改善。從變化來看,2024年中相比2023年,多數地區短期債務佔比下降,但寧夏的短期債務佔比增加了4.39%,吉林、遼寧和黑龍江短期債務佔比也出現小幅上漲,重點省份中天津、青海、雲南的短期債務佔比相比2023年均下降超過5%,短期償債壓力有所緩解。

1.3 有息債務結構優化

我們對有息負債劃分爲銀行貸款、債券融資和非標准化融資三個主要部分。具體來看:在銀行貸款部分,通過匯總短期借款和長期借款的數據,來近似估算銀行貸款的總體規模。對於債券融資,以存量債金額作爲債券融資規模。對於非標融資,則採取間接計算的方法,即從總的有息負債規模中扣除掉銀行貸款和債券融資部分,剩余的部分則作爲非標融資的估算值。

2024年上半年,城投有息負債從直接融資向間接融資轉移,銀行貸款佔比繼續上行。2024年上半年城投有息債務中,銀行貸款比例提高,債券的比例有所下降,非標融資比例有所下降。具體來看,2024年上半年銀行貸款佔總債務的比例是58.91%,債券的佔比爲26.22%,非標的佔比爲14.87%,較上一年分別提高2.43個百分點、降低0.89個百分點、降低1.54個百分點。

2024年上半年,城投非標規模繼續下降,債券融資微幅增長,銀行貸款延續高增速。在化債大背景下,城投債的發行審核變得更加嚴格,同時非標融資也受到嚴格限制。2024年中與2023年末比較,債券融資的增速下降至0.96%,創十年來最低增幅,非標融資增速下降5.44%,延續2023年的收縮趨勢。在債券和非標融資受限的情況下,城投平台可能更多地轉向傳統的銀行貸款來滿足資金需求,同期銀行貸款的規模增長8.87%。

分地區來看,城投平台有息負債中銀行貸款佔比最高和增速最高的地區都是遼寧省。2024年H1遼寧省城投平台有息負債中銀行貸款比重達到80.81%,2024上半年增速達到50.96%。全國各地城投的銀行貸款數額普遍增長,僅寧夏、黑龍江2地較2023年有所下降。在銀行貸款增長的省市中,有24地增速超10%,整體增長態勢明顯。

1.4 融資成本持續走低

以“分配股利、利潤或償付利息支付的現金/債務總額”大致估算城投平台的融資成本,2020年以來城投平台的平均融資成本持續走低,2024年上半年的平均年化融資成本已經降到4.79%左右,相比2023年降了0.18個百分點,融資成本連續走低。結合前文的分析,在化債過程中,高成本非標融資渠道受到阻礙,而銀行貸款部分置換原有高息債務,一定程度上降低了城投的綜合融資成本。

分地區來看,部分重點省份融資成本下滑更爲明顯,其中黑龍江省城投平台融資成本降低最爲明顯,下降1.89%,其次內蒙古、重慶、新疆、天津、貴州、海南的城投平台融資成本下降也較多,而寧夏、青海、上海等地的城投平台融資成本仍上漲,但增速總體可控。

1.5 城投融資周期持續偏緊

“一攬子化債”實施以來,城投融資政策周期持續緊縮。

一方面,城投公开債淨融資持續偏緊。以萬得口徑城投債淨融資來看,2023年10月以來,多數月份城投債淨融資爲負,2024年8月城投債淨融資-726.2億元。以往年度城投融資政策呈現周期性,往往跟隨經濟基本面和財政狀況調整,而本輪政策定力較強,尚未出現融資周期轉向的信號。

另一方面,2024年以來“退平台”數量減少,“退平台”後並未明顯打破融資約束。

2024年以來“退平台”進度有所放緩。“退平台”是關於政府融資平台的化債政策,目的是和政府融資職能劃清界限,響應監管部門的化債政策,避免受到平台名單的融資限制。在本輪化債之前就有不少“退平台”公告,2023年8月-2024年1月“退平台”公告較爲集中,進入2024年“退平台”數量明顯減少,7、8月僅各1家城投宣布“退平台”。

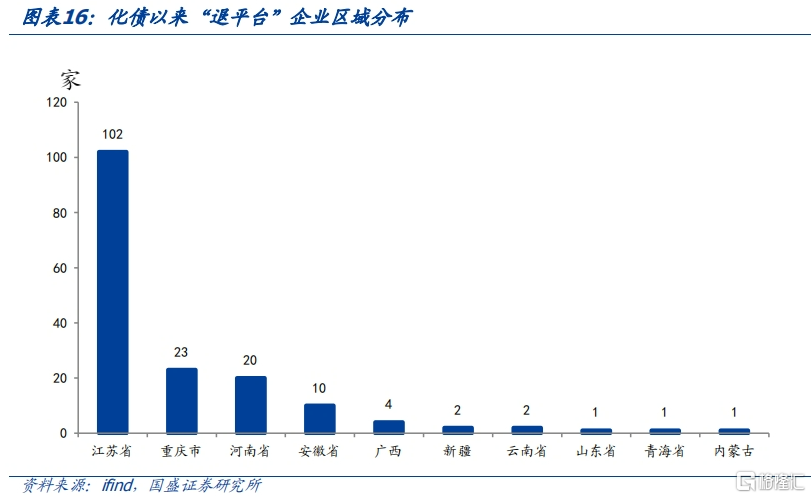

區域分布上,江蘇省“退平台”超100家,重慶在5月、6月集中退平台。“退平台”企業分布在10個省、自治區、直轄市,其中分布在江蘇省的“退平台”企業數量最多,有102家,佔比超過61%,其次是重慶有23家,河南省20家,安徽省 10家,其他區域數量較少。

“退平台”的目的在於響應政策號召,以及拓寬融資渠道,而實際上債券資金用途鮮有突破。在新一輪化債中,城投名單發債受到限制,因此“退平台”在切割政府信用的同時,理論上也是打开融資渠道的途徑。2023年8月至今,“退平台”企業中有11家發債主體,其中僅1家企業的募集資金不僅用於償還即將到期的債務融資工具,還用於項目建設。因此在城投融資政策未放松的背景下,“退平台”的實質性影響還不明顯,需要政策層面更加明確的信號。

2.資產端

2.1 資產規模向頭部城投集中,城投整合效果顯著

城投平台的資產規模在持續增長的同時,呈現出向頭部城投平台集中的趨勢。近年來,政府對於地方融資平台清理與規範的要求導致城投平台的整合趨勢明顯。2024年上半年城投平台的整體資產規模爲151.74萬億元,2023年底的146.83萬億元,相比2023年增速爲3.35%,處於較低的水平;其中資產規模1000億以上、500-1000億、300-500億、100-300億和100億以下的城投平台資產相比於2023年的增長率分別爲4.2%、4.41%、3.23%,-1.61%和-9.02%,城投資產規模的集中現象尤爲顯著。規模在300億元以下的城投公司資產規模同比持續爲負,而300億元以上的同比增長仍爲正,且1000億元以上的城投公司資產規模佔總體比例不變,反映出城投資產規模向大城投平台傾斜。

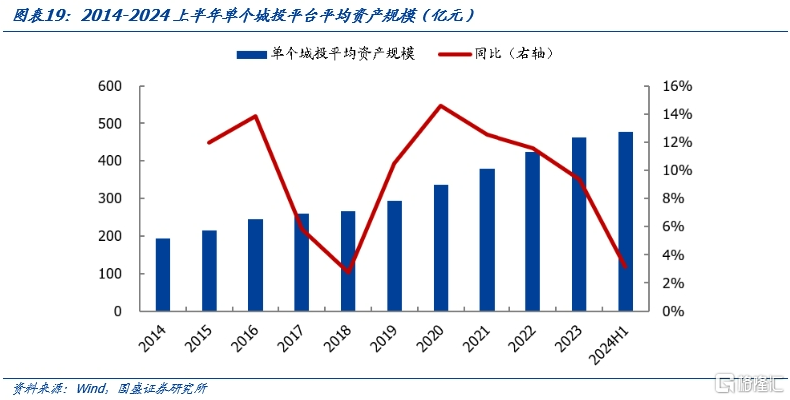

隨着城投平台整合的不斷深入,城投的平均資產規模及其在整體中的佔比呈現出穩步上升的趨勢。2024上半年單個城投平台的平均資產規模達到了477.77億元,相比2023年底增長3.15%,相較於2020年以來的增長態勢有所減緩。在規模分布上,大型城投平台的數量佔比持續增長。具體來看,資產規模在1000億以上、500-1000億和300-500億的城投平台,其佔比分別提升了0.45、0.56和0.56個百分點,與此同時中小型城投平台的佔比則有所下降。100-300億和100億以下的城投平台佔比分別下降1.24和0.33個百分點。這一變化反映出城投平台的整合和優化正在進行中,大型城投平台的市場份額在不斷擴大,而中小型城投平台則面臨着一定的壓力。

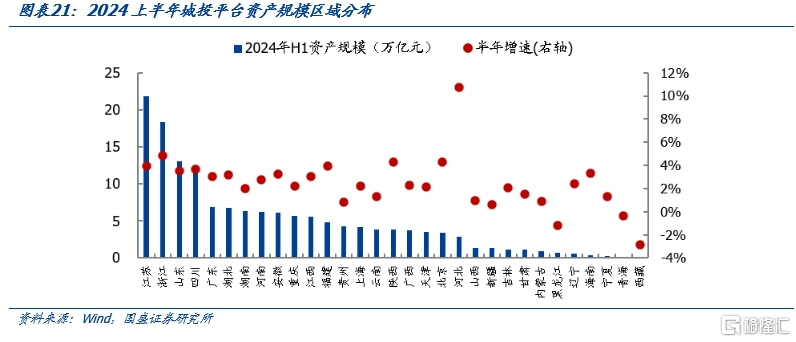

從地區來看,江蘇省、浙江省、山東省和四川省城投資產規模位列全國前四,河北省投資產規模增速最快。江蘇省、浙江省、山東省和四川省城投資產規模分別爲21.81萬億元、18.33萬億元、13.06萬億元和12.45萬億元,均超過10萬億元,規模位於全國前列,其余省份規模不超7萬億元。增速方面,河北省城投資產規模相比2023年底增加10.76%,居全國各省之首。西藏自治區和黑龍江省城投的資產規模下滑均超過1%。

2.2 貨幣資金規模略有回升,佔比變化不大

貨幣資金規模緊縮局面改善,總資產的貨幣資金佔比基本持平。2024年上半年末,城投平台整體貨幣資金爲8.28萬億元,較2023年末有所回升,增速僅爲3.84%,顯示出城投平台在貨幣資金方面的緊縮態勢有所緩解。但從佔比來看,2024上半年末,城投平台的貨幣資金在總資產中的佔比爲5.5%,與2023年相比基本持平。

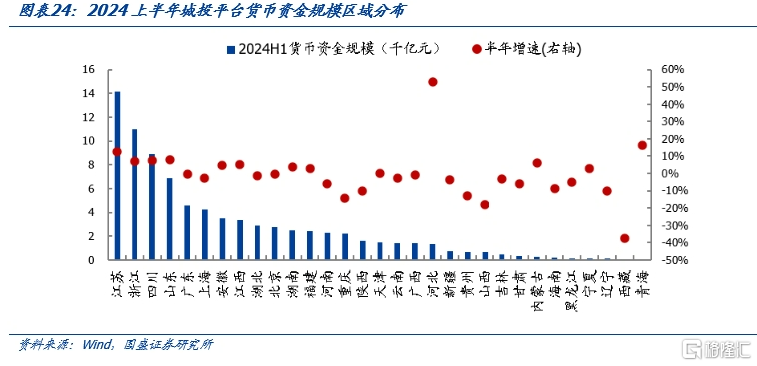

從地區來看,江蘇貨幣資金規模位列全國第一,增速最快的是河北省,全國各地城投平台貨幣資金規模增速半數爲負。在化債的宏觀背景下,各地區城投平台的貨幣資金狀況呈現分化。2024上半年,江蘇省城投平台的貨幣資金規模爲14.14千億元,位居全國之首,浙江、四川、山東省緊隨其後,分別爲10.98、8.88、6.88千億元。剩余其他省市貨幣資金規模未達到5千億元,這在化債的嚴格要求下,增加了城投平台的償債壓力。增速方面,河北省城投貨幣資金增加52.86%,居全國各省之首,江蘇省和青海省的城投平台的貨幣資金規模也實現了兩位數的增速。此外,陝西、重慶、貴州、山西、遼寧和西藏增速均低於-10%,貨幣資金儲備較爲緊張。

2.3 土地市場遇冷,存貨增速持續下行

在土地市場遇冷的大背景下,城投平台的存貨規模增速走低,存貨佔比有所下降。在城投平台的財務報表中,“存貨”項目是評估其土地开發價值和規模的重要指標。自2019年起,城投平台存貨規模的增速不斷下滑。到2024年上半年,這一趨勢也並未緩解,上半年城投平台存貨規模的半年增長率僅爲2.85%。隨着城投平台平均存貨增速回落,存貨佔總資產的比重由28.25%小幅下降至28.12%。結合國有土地使用權出讓收入創三年來新低,經濟增速放緩、地方持續推進化債、房地產預期轉向的背景下,城投平台對待拿地和土地开發也更加謹慎。

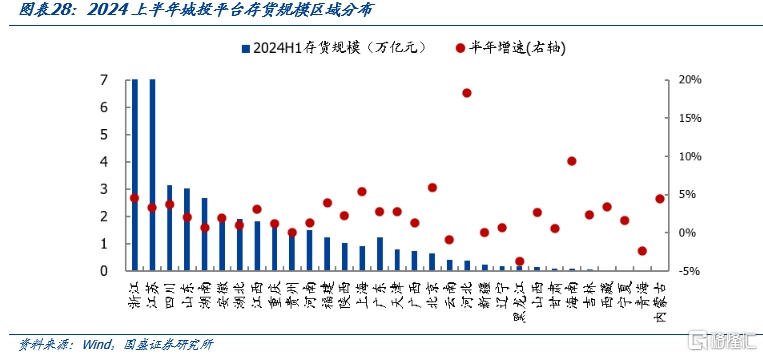

從地區來看,浙江、江蘇兩省城投存貨規模位列全國前二,增速最快的是河北省。2024年上半年,浙江、江蘇省城投存貨規模分別爲7.6萬億元、7.35萬億元,四川和山東緊隨其後,分別爲3.14、3.03萬億元,其余省份規模不超3萬億元。增速方面,2024年H1河北省城投平台存貨規模增加18.24%,位居全國各省之首,其余省市增速均在10%以下。

風險提示

數據口徑有差異:部分指標在審計報告中未完全披露,存在口徑差異。

政策變化超預期:若國內經濟走勢超預期,則城投政策可能出現超預期調整。

數據或有遺漏:數據主要來自Wind,可能數據統計有遺漏或誤差。

注:本文節選自國盛證券研究所於2024年10月4日發布的研報《化債之年城投債務有哪些變化?——基於城投半年報的分析》,分析師:楊業偉 S0680520050001、王春囈 S0680122110005

標題:化債之年城投債務有哪些變化?

地址:https://www.iknowplus.com/post/155286.html