十一假期全球要聞&市場表現

一、假期港股領漲全球

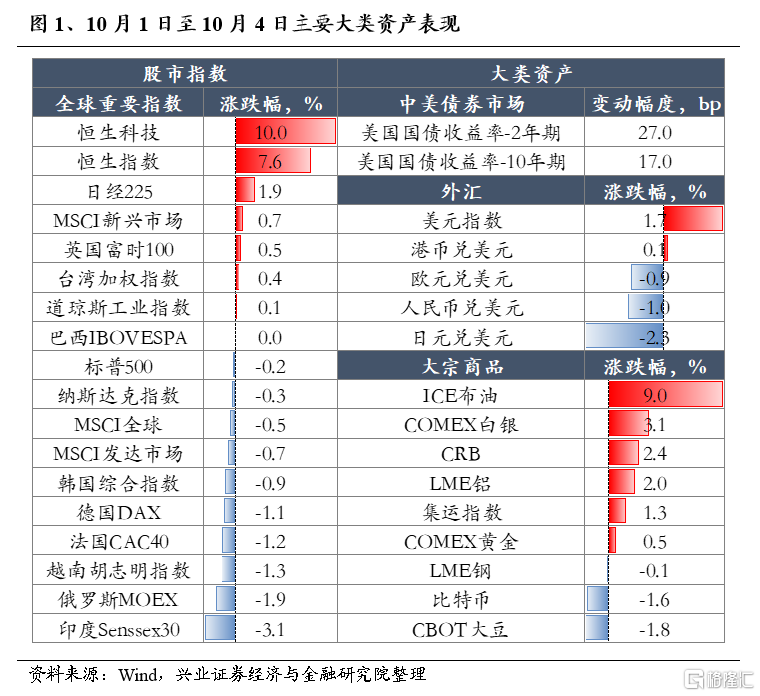

1.1、港股領漲全球市場,年內表現升至全球主要指數首位

十一長假期間,港股延續上漲趨勢,恆生科技指數上漲10.0%,恆生指數上漲7.6%。並且截至10月4日收盤,恆生指數33.4%的年內表現已升至全球主要指數首位,領先於納指20.8%、日經15.4%的收益率。分行業看,假期期間港股中,消費服務、家電、非銀金融、電子、石油石化、軍工、建材、房地產漲幅居前,主要集中在可選消費、硬科技、地產鏈等領域。

1.2、美聯儲降息預期調整,全球市場小幅下跌

十一長假期間,全球市場小幅下跌。10月1日至4日,MSCI全球指數下跌0.5%,MSCI發達市場指數下跌0.7%,MSCI新興市場指數上漲0.7%。其中美國三大股指,道瓊斯指數上漲0.1%,標普500指數下跌0.2%,納斯達克指數下跌0.3%。歐洲方面,英國富時100指數上漲0.5%,德國DAX指數下跌1.1%,法國DAX40指數下跌1.2%。其它市場方面,日經225指數上漲1.9%,韓國綜合指數下跌0.9%,印度Senssex30指數下跌3.1%。

1.3、美元走強、美債回落,大宗商品整體上漲

十一長假期間,受鮑威爾鷹派發言以及非農數據大超預期,美元指數大幅上行1.7%,2年期、10年期美債收益率分別上行27bp與17bp,人民幣兌美元貶值1.0%,日元兌按貶值2.3%。大宗商品中,原油受益中東地緣衝突以及美國經濟韌性大幅上漲9.0%,COMEX白銀、LME鋁、COMEX黃金分別上漲3.1%、2.0%、0.5%。

二、全球方面,美國就業強勁打壓降息預期,地緣仍有動蕩

2.1、美國9月非農就業數據出奇強勁,打壓11月大幅降息預期

10月4日,美國勞工部公布了最新非農就業報告,9月新增非農就業25.4萬人,爲2024年3月以來最大增幅,大幅超過預期的15萬人;此外,7月新增非農由8.9萬人上修至14.4萬人,8月新增非農由14.2萬人上修至15.9萬人。9月美國失業率爲4.1%,低於預期的4.2%,前值4.2%。

9月非農報告緩解了市場對美國就業市場降溫過快的擔憂,並大幅削弱了美聯儲下月降息50個基點的可能性。就業數據公布後,交易員們直接放棄了11月降息50個基點的預期,進一步押注美聯儲將在11月、12月各降息25個基點,並預計美聯儲未來四次會議的累計降息幅度將低於100個基點。

2.2、鮑威爾強調美國經濟韌性,並表示並不急於快速大幅降息

當地時間9月30日,美聯儲主席鮑威爾在美國商業經濟協會年會上表示,9月降息50個基點不應被解讀爲未來行動將採取同樣激進的方式。鮑威爾表示對美國經濟充滿信心,如果經濟按預期發展,今年將再進行兩次降息,總幅度達到50個基點。鮑威爾提到,此前美國商務部公布的GDP和消費者個人收入數據被上修,收入修正“非常大”,這消除了“經濟下行風險”,後續降息過程將“在一段時間內”逐步進行,無需急於行動。

2.3、伊朗向以色列發動大規模彈道導彈襲擊,中東緊張局勢升級

當地時間10月1日晚,伊朗向以色列發動大規模彈道導彈襲擊。伊朗方面表示,爲報復以色列在伊朗、黎巴嫩和巴勒斯坦的一系列行動,伊朗伊斯蘭革命衛隊航空部隊1日晚向以重要軍事和安全目標發射彈道導彈。據伊朗國家電視台報道,伊朗發射的導彈超過200枚,是伊朗有史以來對以色列發動的最大規模襲擊。今年4月伊朗也曾對以色列發動過打擊,當時動用了約170架無人機、30多枚巡航導彈和120多枚彈道導彈。對此,美國總統拜登10月2日表示,他不會支持以色列對伊朗核設施進行報復性打擊,同時提到,美國會與以色列討論應對伊朗導彈攻擊的方式,此外G7集團領導人正在考慮對伊朗實施新的制裁。

2.4、美國大選副總統辯論萬斯佔優,特朗普支持率略有上升

當地時間10月1日晚,2024年美國大選副總統辯論舉行,民調顯示整體辯論萬斯佔據優勢,辯論後Polymarket顯示特朗普支持率略有上升。《紐約時報》報道副總統辯論,“萬斯主宰整個辯論,其表現證明了川普選擇他做副手的高超眼光”。整體看,萬斯、沃爾茲各有優勢,萬斯的議員經歷使其更善於從全局角度考慮問題、能言善辯,在移民、經濟等方面論點勝出;沃爾茲的州長經歷使其更善於考慮具體問題、更加務實,在墮胎、醫療保健等方面論點勝出。

2.5、美國制造業活動連續第六個月萎縮,支付價格指標創年內最低

10月2日,美國9月ISM制造業PMI爲47.2,連續第六個月處於萎縮區間,預期47.5,前值47.2。新訂單和產出指標降幅較前一個月明顯收斂,但仍處於萎縮區域。ISM制造業商業調查委員會主席Timothy Fiore表示,“需求仍然低迷,由於貨幣政策和大選的不確定性,企業不太愿意投資資本和庫存”。9月有13個行業出現萎縮,其中印刷業、塑料、橡膠及木制品業領跌,有5個行業處於擴張。

2.6、歐元區9月通脹降溫,歐洲央行行長釋放繼續降息信號

10月1日,歐元區公布9月通脹數據,其中CPI環比初值-0.1%,預期0%,前值0.1%;CPI同比初值1.8%,預期1.8%,前值2.2%。環比創2024年1月以來最大降幅,同比自2021年以來首次跌破歐洲央行2%的目標。歐洲央行行長拉加德表示,歐洲央行對通脹能夠得到控制感到更加樂觀,並將在10月利率決定中考慮這一點。今年6月歐洲央行下調歐元區三大關鍵利率25個基點,拉加德發言或表明官員們支持進一步降息的勢頭可能在增強。

2.7、石破茂接任岸田文雄成爲新任日本首相,並組建新一屆內閣

10月1日,日本自民黨新任總裁石破茂接任岸田文雄成爲日本第102位首相,就任後舉行首次記者會,石破茂表示將繼續努力,堅決結束通縮。同日新一屆內閣成員名單公布,共計19人,新一屆內閣在經濟方面將整體延續岸田政府的主要主張,例如貨幣政策上將以克服通貨緊縮作爲經濟/財政管理的首要任務;財政政策上將加大對關鍵領域的支出,但同時也注意財政紀律,爭取實現財政平衡;產業政策上將強化日本在半導體領域的競爭力,加強對可再生能源的利用,提高能源自給率等。

2.8、美國港口碼頭工人舉行罷工

10月1日,美國東海岸和墨西哥灣沿岸30多個碼頭的數萬名工人舉行罷工,要求漲薪,反對港口機械設備自動化。10月5日,在罷工持續了3天之後,資方向美國碼頭工人工會作出妥協,承諾未來6年時薪增加24美元,增幅爲62%。這次罷工之所以能迅速達成目標,或在於罷工發難正處於美國大選關鍵期,如果因爲物流宕機進而推升通脹,將嚴重影響民主黨的選情。

三、國內方面,假期出行消費平穩,節前一攬子增量政策加速落地

3.1、假期全國跨區域人員流動較2023年小幅增長,全國鐵路旅客發送量連續4天超1700萬人次

據交通運輸部數據,國慶假期前四日,全社會跨區域人員流動量33127萬人次、28367萬人次、28330萬人次、28400萬人次,分別較2023年同期增長0.9%、4.1%、4.3%、2.8%,分別較2019年同期增長32.8%、15%、17.2%、22.6%。今年國慶黃金周旅遊流、探親流、學生流交織疊加,旅客出行需求旺盛。

據國家鐵路集團數據,國慶黃金周運輸自9月29日啓動以來,全國鐵路旅客發送量已連續4天超1700萬人次。其中,10月1日,全國鐵路發送旅客2144.8萬人次,創單日旅客發送量歷史新高。9月29日至10月3日,全國鐵路分別發送旅客1299.8萬人次、1728.3萬人次、2144.8萬人次、1823.8萬人次、1760.2萬人次,運輸安全平穩有序。

3.2、2024國慶檔新片票房達17億

據貓眼專業版,截至10月5日,2024年國慶檔前5日新片總票房(含預售及點映)17.07億。《志愿軍:存亡之战》《749局》《浴火之路》分列國慶檔新片票房榜前三位。

3.3、前三季度境內出遊增長顯著

根據文旅部副部長張政在9月30日國務院新聞辦公室舉行的“推動高質量發展”系列主題新聞發布會上的介紹,前三季度,預計國內旅遊人次42.9億、旅遊花費4.32萬億,同比分別增長16.8%和17.1%,接近2019年峰值水平。預計入境旅遊人次0.95億,同比增長55.4%,恢復至2019年同期的93.4%。

3.4、10月中採制造業PMI見底回升,財新制造業PMI再次出現背離

9月中採制造業PMI見底回升,供需雙雙改善,其中生產強於需求,內需強於外需。9月制造業PMI環比上行0.7pct至49.8%,其中生產分項環比上升1.4pct至51.2%,環比拉動PMI約0.35pct,是9月制造業PMI環比改善的主要驅動力。9月是傳統工業旺季,近10年9月PMI環比均值爲0.3pct。新訂單分項環比上升1.0pct,但仍處於收縮區間,新出口訂單環比下降1.2pct,或顯示海外需求放緩以及搶出口回落後,外需支撐有限。另一方面,9月財新制造業PMI錄得49.3,重回榮枯线以下,較8月下降1.1個百分點,與中採制造業PMI出現較大背離。

3.5、國常會研究部署一攬子增量政策的落實工作

9月29日,國務院總理李強主持召开國務院常務會議,學習貫徹習近平總書記在中央政治局會議上關於當前經濟形勢和經濟工作的重要講話精神,研究部署一攬子增量政策的落實工作。

會議強調,要把思想和行動統一到黨中央關於經濟形勢的科學判斷上來,把黨中央決策部署貫徹好,把已明確的政策措施落實好,有效實施宏觀調控,推動各項政策協同發力,打好組合拳,着力解決經濟運行中的突出問題,努力完成全年經濟社會發展目標任務。每一項政策都要明確責任分工,加快出台實施的節奏,條件相對成熟的政策要馬上推出,需要進一步細化完善的政策要抓緊做好相關工作、成熟一批推出一批。各部門要不避難、不推責,形成強大的工作合力。同時,要根據形勢變化,及時研究新的增量政策。要深入开展調查研究,注重聽取各方面意見,不斷優化完善政策舉措。要加強政策解讀,更好地凝聚共識、增強信心。

3.6、央行召开三季度貨幣政策例會,要求加大貨幣政策調控力度

9月29日,央行貨幣政策委員會召开第三季度例會,會議認爲,要加大貨幣政策調控力度,提高貨幣政策調控精准性。從“堅持穩字當頭、穩中求進”轉向了“調控力度加大”,進一步確認了貨幣政策等宏觀政策的轉向,從穩健偏寬松進一步向寬松轉變。會議還強調,要保持流動性合理充裕,引導信貸合理增長、均衡投放,保持社會融資規模、貨幣供應量同經濟增長和價格水平預期目標相匹配,促進物價保持在合理水平。推動證券、基金、保險公司互換便利和股票回購增持再貸款等新設立工具落地生效,維護資本市場穩定。支持盤活存量闲置土地,降低存量房貸利率,加大對“市場+保障”的住房供應體系的金融支持力度。

3.7、存量房貸利率批量調整政策落地

9月29日,央行宣布完善商業性個人住房貸款利率定價機制,允許滿足一定條件的存量房貸重新約定加點幅度,促進降低存量房貸利率。市場利率定價自律機制同時發布倡議,各家商業銀行原則上應在10月31日前對符合條件的存量房貸开展批量調整。對於加點幅度高於-30基點的存量房貸利率,將統一調整到不低於-30個基點,且不低於所在城市目前執行的新發放房貸加點下限,預計平均降幅0.5個百分點左右。國有六大行隨後宣布,擬10月12日發布具體操作細則,10月31日前實施批量調整。央行還宣布,商業性個人住房貸款不再區分首套、二套住房,最低首付款比例統一爲不低於15%。

3.8、北上廣深等一线城市地產限購政策放松

9月29日,上海市房屋管理局發布進一步優化房地產市場政策措施的通知,非滬籍居民購买外環外住房,所需繳納社保或個稅年限由“滿3年”調減到“滿1年”;落實國家關於降低存量房貸利率政策;首套房商貸最低首付比例下調至15%,二套房下調至25%;將個人賣房增值稅徵免年限從5年調整爲2年。另外,適時取消普通住房標准和非普通住房標准,自貿區臨港新片區可增購1套住房。

9月29日,廣州市政府辦公廳發布通知宣布,取消居民家庭在本市購买住房的各項限購政策。本次限購政策調整後,廣州市戶籍、非戶籍居民家庭和單身人士在全市範圍內購买住房的,不再審核購房資格,不再限制購房套數,廣州成爲一线城市中首個徹底退出限購政策的城市。

9月29日,深圳住房與建設局發布優化房地產市場政策事宜通知,取消商品住房和商務公寓轉讓限制,取得不動產權登記證書後,即可上市交易。個人住房轉讓增值稅徵免年限由5年調整到2年。首套和二套房貸最低首付比例分別調整爲15%和20%;深汕特別合作區首套房、二套房首付比例統一調整爲15%,取消利率下限。同時,優化分區住房限購政策。

9月30日,北京出台8條樓市新政,相比上海和深圳的政策,此次北京出台政策相對謹慎,但此次政策調整整體符合市場預期。本次新政調整,將首套房貸最低首付款比例下調15%,二套房下調至20%;京籍二孩以上家庭公積金可貸款額度上浮40萬元;非京籍五環內購房,社保或個稅繳納年限由“滿5年”調減爲“滿3年”,五環外調減爲“滿2年”,高層次和急需緊缺人才爲“滿1年”;通州區按全市統一政策執行;另外,將及時取消普通住房和非普通住房標准。

3.9、1-9月TOP100企業拿地總額同比下降38.1%,降幅有所收窄

10月1日,中指研究院數據顯示,1-9月TOP100企業拿地總額5324億元,同比下降38.1%,受上年低基數影響,相較1-8月降幅收窄1.9個百分點。前三季度,全國300城住宅用地供求規模同比降幅均在三成以上,土地出讓金降幅超四成,三季度同比降幅略有收窄。

3.10、香港民建聯發表《提升香港新股上市及融資中心的地位》建議書

10月3日,香港民建聯發表《提升香港新股上市及融資中心的地位》建議書,當中提出六大建議,包括調低上市財務要求、訂定審批回復雙向指標、引入“試水溫溝通”機制、調低股票印花稅、港投公司旗下基金認購優質新股以及探討優化監管架構及方針。措施目標是完善香港上市及融資制度,吸引更多企業選擇在香港上市,以維持香港作爲國際集資樞紐以及國際金融中心的地位。

3.11、1-8月國有企業利潤總額28836.8億元,同比下降2.1%

9月29日,財政部數據顯示,1-8月國有企業營業總收入538122.3億元,同比增長1.4%;1-8月國有企業利潤總額28836.8億元,同比下降2.1%;1-8月國有企業應交稅費39225.6億元,同比增長0.7%。

四、其他要聞

4.1、國內各大車企9月份成績單亮眼,比亞迪銷量再創新高

比亞迪9月新能源汽車銷量爲41.94萬輛,再創新高,同比增長45.91%,前9月,公司累計新能源汽車銷量274.79萬輛,同比增長32.13%。理想汽車9月交付5.37萬輛,創單月交付量歷史新高,同比增長48.9%。小鵬汽車9月交付量創下了2.14萬輛的月度新紀錄,同比增長39%,環比增長52%。零跑汽車9月交付新車3.38萬台,同比增長113.7%。蔚來9月交付2.12萬輛汽車,同比增長35.4%;三季度交付6.19萬輛汽車,創下季度新高記錄,同比增長11.6%。9月小米SU7交付量超1萬台,10月目標生產、交付量超2萬台。極氪9月交付2.13萬台新車,同比增長77%,環比增長18%。鴻蒙智行9月全系交付新車3.99萬輛,其中AITO問界系列交付新車3.56萬輛。奇瑞集團9月單月銷量突破24萬輛,單月出口突破10萬輛,單月新能源突破5萬輛,創造了公司三項“歷史新高”。

4.2、歐盟委員會向中國電動汽車徵收反補貼稅提議獲通過

歐盟就是否對中國電動汽車徵收爲期五年的反補貼稅舉行投票。歐盟委員會發布的聲明顯示,投票中歐委會對中國進口純電動汽車徵收關稅的提議獲得了歐盟成員國的必要支持。聲明說,歐盟和中國繼續努力探索替代解決方案,該解決方案必須完全符合世貿組織規定、能夠充分解決委員會調查所確定的損害性補貼、並且可監控和可執行。此前一天德國總理朔爾茨向外界表示,德國將在4日舉行的投票中反對歐盟對中國電動汽車徵收的新關稅。當天投票前,匈牙利總理歐爾班表示,當前歐盟的經濟战略代表着“經濟冷战”。

4.3、英偉達與埃森哲合作,促進企業採用人工智能

英偉達公司已經與咨詢公司埃森哲擴大了合作夥伴關系,旨在推動企業採用人工智能,並增加對芯片制造商產品的訂單。埃森哲將創建一個英偉達業務部門,專門幫助客戶使用和擴展生成式人工智能工具。埃森哲已經培訓了30,000名員工使用英偉達的技術,幫助他們的客戶快速部署並從中獲得益處。

4.4、OpenAI完成新一輪融資公司估值1500億美元

據CNBC,OpenAI完成最新一輪融資,籌集了略高於65億美元的資金,以1500億美元估值完成本輪融資。本輪融資吸引Thrive Capital和Khosla Ventures等風險投資機構的回歸,以及OpenAI最大的支持者微軟以及英偉達。

4.5、蘋果公司預計將於2025年春季推出第四代iPhone SE

據悉,蘋果公司預計將於2025年春季推出第四代iPhone SE,該機型將首次採用OLED屏幕,售價可能在459至499美元之間,約合人民幣3225至3506元。有供應鏈消息稱,蘋果已开始向中國京東方和韓國LG訂購OLED屏幕,用於即將推出的iPhoneSE4。據了解,iPhone SE4將配備6.1英寸OLED顯示屏,相比當前機型的4.7英寸LCD屏幕有了顯著提升。

4.6、上海放寬應屆生身份認定標准

上海市人社局印發優化調整高校畢業生招聘通知,通知明確,上海市事業單位招收應屆高校畢業生的,應向畢業證書落款年度2年內未落實編制內工作的高校畢業生开放,不對其是否有工作經歷、繳納社保作限制。

風險提示

關注經濟數據波動,政策不及預期,海外地緣衝突加劇等。

注:文中報告節選自興業證券經濟與金融研究院2024年10月06日研究報告《十一假期全球要聞&市場表現》,分析師 :張啓堯S0190521080005、胡思雨S0190521110003、張勳S0190520070004、吳峰S0190510120002、楊震宇S0190520120002

標題:十一假期全球要聞&市場表現

地址:https://www.iknowplus.com/post/154466.html