保險預定利率急速換擋中,大於3.0%的將下架!低利率將成常態

一路狂飆的預定利率3.5%的保險產品正急速走到換擋節點。

今年4月20日,據多家媒體報道,監管部門正陸續召集相關保險公司开會,主要內容是進行窗口指導,要求壽險公司調整新开發產品的定價利率,控制利差損,要求新开發產品的定價利率從3.5%降到3.0%!

近年來,隨着定期利率持續走低、理財產品波動加大、大額存單產品一單難求,以復利遞增的增額終身壽險產品成爲不少穩健型投資者的“心頭好”。

今日,據財聯社報道,其從業內獲悉,監管近日正陸續電話通知,對險企進行窗口指導,內容是要求在7月31日24點前下架定價利率大於3.0%的保險產品,包括重疾險等,以及保底2%以上的萬能險產品。此外,部分險企也有內部下架的時間表,比如7月25日前或7月30日前等。

7月31日前保險產品大換擋:

作別3.5%時代

上半年尤其4月份以來,保險行業出現炒作3.5%增額壽險停售的一波行情。

4月20日,據財聯社等媒體的報道,近日監管部門以陸續召集了多家壽險公司开會,以“窗口指導”的名義要求公司調整產品利率,控制利差損。具體來看,監管層這次要求險企新开發產品的定價利率從3.5%降到3%,調整的主要思路是市場有效,監管有爲,主體調節在先,控制節奏,實現軟着陸。

時間再往前,實際3月底,銀保監會組織召开座談會,與23家人身險公司調研了險企負債成本情況等內容,彼時業內紛紛猜測,3.5%的預定利率或將調整。

時間拉長來看,本次產品停售之說或早有端倪。

去年11月,監管部門對部分人身保險產品問題進行通報,並开展增額終身壽險產品專項風險排查工作。

排查重點包括但不限於:

增額比例超過產品定價利率、利潤測試的投資收益假設超過公司近5年平均投資收益率水平、產品定價的附加費用率假設明顯低於實際銷售費用等。彼時,已有部分高利率產品因發現存在上述問題,而遭遇停售。

當前,據監管上次進行窗口指導已有3個月時間,市場也正在陸續推出新產品替代此前的高利率保險產品。

公开資料顯示,近期,部分中小壽險公司發出了停售預定利率3.5%的長期壽險產品的通知,還有媒體報道稱,某大型壽險公司已內部發文,將在月底停售多款熱銷增額終身壽險產品。

來源:錢江晚報

而就在行業抓緊產品下架前銷售的窗口期之際,多家銀行下調存款利率,進一步推高了3.5%預定利率壽險產品的銷售熱度,“銀行存款利率下行,之前在觀望的客戶也在近期完成投保,3.5%預定利率的保險產品還是有很高的吸引力的”,多位保險業從業人員表示。

不過,有專業人士指出,監管並未正式下發文件,調整預定利率的事情尚未定論,但是,如果降息預期持續,加上保險公司力推,相信增額壽銷售依然會有較快增長。預計市面在售保險產品或將迎來新一輪“炒停售”。根據此前分析師的預計,最遲8月起的產品價格,預計將普遍上漲10-20%不等。

低利率將成常態

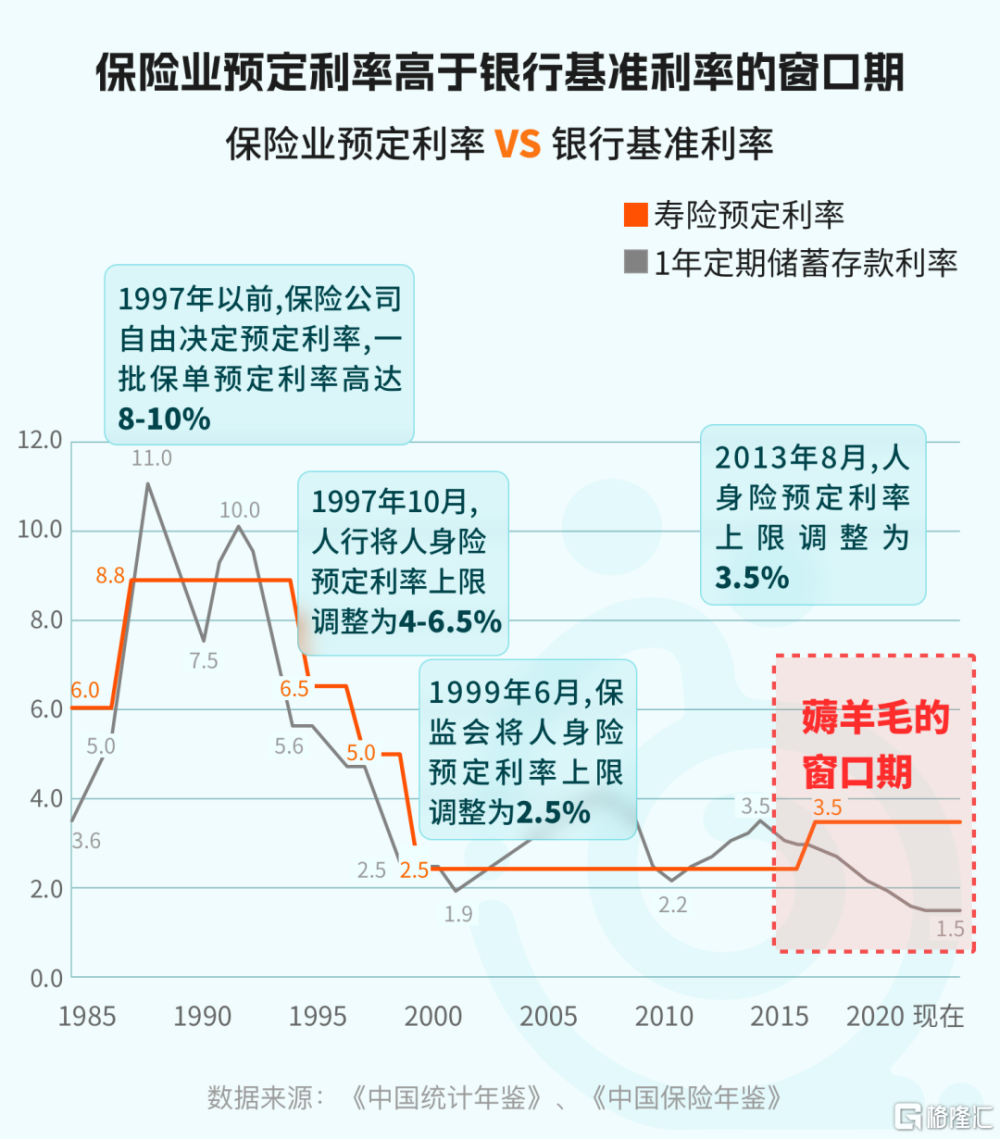

調整預定利率成爲必然,而這也並非監管首次調整。

回顧 90 年代,曾經的保險產品定價利率高達 8~10%,而 2022 年保險資金的財務收益率僅有 3.76%,這也給一些保險公司帶來了不小的損失。

根據券商中國2019年報道時引用的高盛數據,在降息過程中,我國三家主要壽險公司潛在利差損可能數以百億。

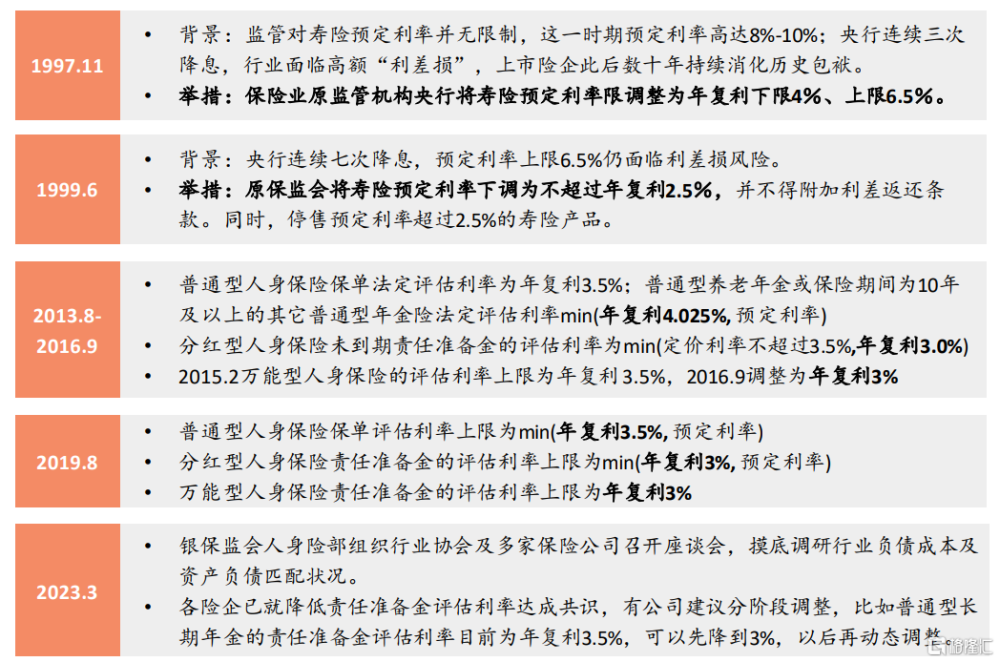

1999年,原保監會下發《關於調整壽險保單預定利率的緊急通知》,叫停高預定利率產品,要求壽險保單(包括含預定利率因素的長期健康險保單)的預定利率調整爲不超過年復利2.5%。

直到2013年8月5日,保監會才發布《關於普通型人身保險費率政策改革有關事項的通知》,宣布8月15日及之後籤發的保單利率按3.5%計算,年金保險則享受到了上浮至4.025%的政策傾斜(該傾斜已在2019年取消)。

第三次調整,2019年8月,銀保監會發布《中國銀保監會辦公廳關於完善人身保險業責任准備金評估利率形成機制及調整責任准備金評估利率有關事項的通知》,對2013年8月5日及以後籤發的普通型養老年金或10年以上的普通型長期年金,將責任准備金評估利率上限由年復利4.025%和預定利率的小者調整爲年復利3.5%和預定利率的小者。

來源:平安證券

自此之後,我國長期年金保險的責任准備金評估利率上限便降低到3.5%,分紅險和萬能險的利率上限則爲3%,二者也成爲了目前主流保險產品運作的中軸。

如今,預定利率或將迎來第四次調整,短短幾個月,行業就已經對降低利率達成共識,並着手开發 3.0% 定價的產品。

降低定價利率,從短期來看,保險消費者能拿到的利益減少了;但從長遠來看,它有利於行業的健康發展,有利於維護保險消費者的長久利益。

同時也意味着,中國保險行業從野蠻生長走向了理性發展,更加成熟穩健。

標題:保險預定利率急速換擋中,大於3.0%的將下架!低利率將成常態

地址:https://www.iknowplus.com/post/15226.html