做手機回收生意,業績持續虧損,閃回科技衝擊港股上市

現代社會,手機已成爲人們生活中的必需品,無論是打電話、發信息、購物,還是看新聞、聽音樂、玩遊戲等都離不开手機。

過去十年,我國手機出貨量一直處於全球前列,2023年中國手機出貨量約2.89億部,預計到2028年將增長至約3.41億部。

隨着手機的更新換代,消費者處理舊手機或闲置手機的需求也在上升,在此背景下,我國手機回收市場持續增長。加上筆記本電腦、平板等二手電子設備的消費升級,共同促進了二手消費電子產品交易市場的蓬勃發展。

現在已經有做手機回收生意的公司要去香港IPO上市了。

格隆匯獲悉,近期,閃回科技有限公司(以下簡稱“閃回科技”)向港交所遞交招股書,擬在港交所主板IPO上市,清科資本爲其獨家保薦人。據悉,閃回科技曾於今年2月遞表港交所。

據弗若斯特沙利文的資料,以2023年自消費者端回收交易總額來算,閃回科技是我國最大的提供线下以舊換新的手機回收服務提供商,也是中國第三大手機回收服務商,市場份額分別約爲7.4%及1.4%。

近年來,隨着電子產品的盛行,專注於手機等消費電子產品回收服務的閃回科技收入呈上升趨勢,同時還獲得了小米等機構入股,但目前公司仍處於虧損狀態,現金流也較爲緊張。

01

小米入股,估值24億

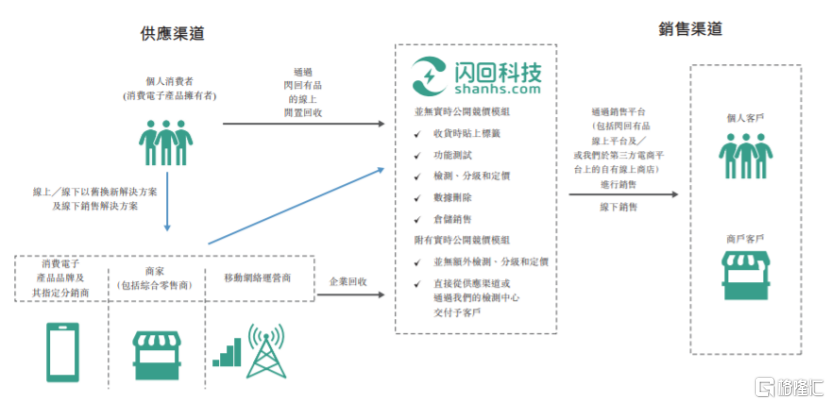

閃回科技成立於2016年,提供消費電子產品後市場交易服務。公司與上遊採購合作夥伴合作,提供一體化的綜合解決方案,從以舊換新的方式啓動回收並促成新機銷售,到以檢測、分級及定價對採購的二手手機進行標准化轉售。

公司業務模式,圖片來源:招股書

閃回科技在2017年推出“閃回收”品牌,並在2018年引入杭州順贏、順爲科技及金米投資作爲A輪投資者,還在2021年與阿裏巴巴集團旗下品牌闲魚建立合作關系,生意越做越大。

據2023年12月,閃回科技向Anji Guorong BVI 配發及發行約50.38萬股D-1輪優先股,佔公司已發行股本約2.33%,代價爲800萬美元計算,閃回科技的估值約3.43億美元(約合人民幣24億元)。

本次發行前,劉劍逸先生及余海容女士合共擁有閃回科技已發行股份總數約45.35%的實益權益,同時小米集團、同創偉業、深圳智慧城市產投均爲公司股東。

閃回科技的董事長兼總經理劉劍逸54歲,畢業於中國江西大學,主修食品科學。劉劍逸在深圳清華大學研究院完成有關課程後,還在2007年10月取得英國威爾士大學工商管理碩士學位。

劉劍逸在電信行業有着豐富的經驗。在創立閃回科技之前,他曾在深圳市易天移動數碼連鎖有限公司(手機分銷商天音控股的附屬公司)當過運營商部總監,主要負責拓展及管理與電信領域的移動網絡運營商的業務關系;後來他還擔任過深圳回收寶科技有限公司的監事,這是一家主要從事二手移動數碼產品买賣的公司,劉劍逸主要負責監督渠道管理策略及營運。

余海容45歲,畢業於中國西南農業大學(現稱西南大學),取得信息管理與信息系統學士學位。她曾是深圳易天的副總經理,如今是閃回科技的執行董事兼首席執行官。

02

做手機回收生意,業績持續虧損

個人消費者手裏的舊手機可以通過以舊換新、闲置回收的方式被回收。從供應渠道來看,2021年至2024年上半年,閃回科技有80%以上的電子產品通過以舊換新的方式獲得。

閃回科技擁有閃回收、閃回有品兩個核心品牌。其中,閃回收主要开展线下以舊換新業務,並從上遊採購合作夥伴那裏收集二手消費電子產品;閃回有品則是通過自有在线平台或第三方電商平台的自有網店,向客戶銷售二手消費電子產品。

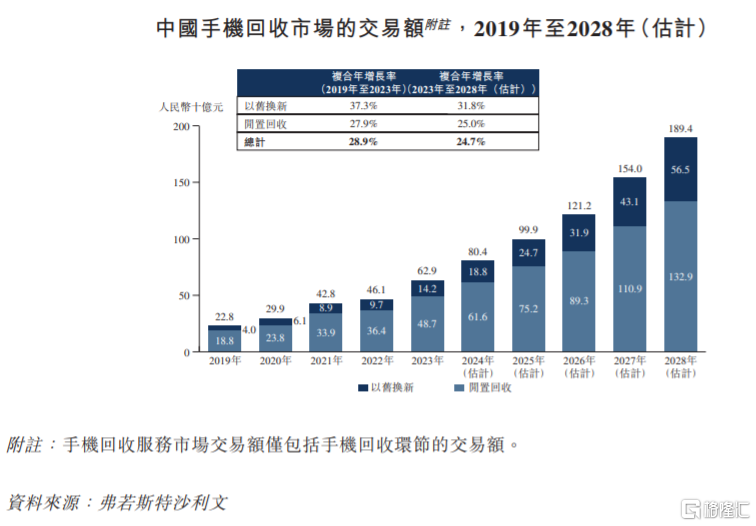

近年來我國手機回收市場的交易規模呈上升趨勢,2023年我國以舊換新的回收手機交易額達到142億元,預計到2028年將增長至565億元,2023年至2028年的復合年增長率約31.8%;與此同時闲置回收的手機交易額也持續增長。

圖片來源:招股書

在此背景下,閃回科技的收入也持續上升,但公司仍深陷虧損。

2021年、2022年、2023年、2024年上半年(簡稱“報告期”),公司營業收入分別約7.50億元、9.19億元、11.58億元、5.77億元,對應的淨利潤分別約-0.49億元、-0.99億元、-0.98億元、-0.4億元,三年半累計虧損超過2.8億元。

業績虧損之下,2021年至2023年,閃回科技產生經營活動所用現金淨額分別約640萬元、4370萬元、4780萬元。公司還表示,未來可能會因多種原因而繼續產生虧損及負現金流量淨額。

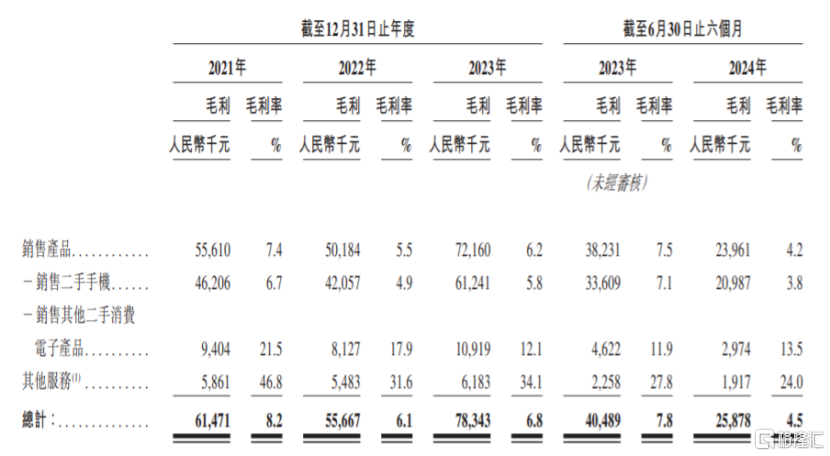

具體來看,報告期閃回科技超過90%的收入來自於銷售二手手機,也有小部分收入來自銷售其他二手消費電子產品及其他服務。

作爲一家電子產品回收服務商,閃回科技的毛利率主要反映出其從供應渠道採購二手消費電子產品所支付的價格與在銷售平台上轉售價格之間的差額。然而閃回科技銷售二手手機的毛利率並不高,而且公司整體毛利率也呈下降趨勢。

招股書顯示,2021年至2024年上半年,閃回科技銷售二手手機的毛利率從6.7%下滑至3.8%,整體毛利率從8.2%降至4.5%。

其中,公司2022年毛利率同比下滑,主要受疫情、市場競爭加劇等影響,二手手機採購成本增長速度較銷售增長速度相對較快;2023年得益於疫情後國內營商環境恢復,以及公司向上遊採購合作夥伴及其相關前台銷售人員支付的宣傳服務費與傭金減少,毛利率又有所改善;2024年上半年,在激烈的行業競爭及消費降級影響下,公司的二手手機採購成本及支付給上遊採購合作夥伴門店前台銷售人員的傭金成本增加,毛利率又大幅下降。

公司毛利及毛利率明細,圖片來源:招股書

此外,閃回科技主要依靠上遊採購合作夥伴的线下門店銷售人員爲店內消費者提供以舊換新體驗。一般情況下,线下以舊換新交易,是個人消費者現場等待,通過公司的系統監控舊手機的質檢、定價及初始數據擦除過程,並在扣除舊手機價格及其他推廣折扣後購买新手機。如果門店的銷售人員未能向消費者提供高質量的以舊換新體驗,可能會影響公司的回收服務業務及聲譽。

閃回科技的上遊採購合作夥伴包括主流消費電子品牌及其指定分銷商、大型商戶及大型移動網絡運營商等經營的實體店。

值得注意的是,閃回科技較爲依賴上遊採購合作夥伴獲得二手消費電子產品。2021年至2023年公司通過上遊採購合作夥伴渠道利用以舊換新方式採購的二手消費電子產品(主要爲手機)總數均分別約103萬台、117萬台、151萬台,未來如果公司與採購合作夥伴的關系惡化,可能會影響公司的經營業績。

閃回科技還在招股書中表示,報告期內其錄得流動負債淨額及負債淨額,未來也可能無法產生充分現金流量來爲經營提供資金或應付流動負債。

標題:做手機回收生意,業績持續虧損,閃回科技衝擊港股上市

地址:https://www.iknowplus.com/post/150866.html