重磅!證監會發布“並購6條”,並購重組市場再添一把火!

在“新國九條”等一系列政策的推動下,國內並購重組市場正在不斷升溫。

就在近期,國泰君安與海通證券宣布籌劃合並重組、雙成藥業定增收購奧拉股份、中國船舶吸收合並中國重工等重磅收購接踵而至,與A股IPO市場的降溫形成鮮明對比。

9月24日,在國務院新聞辦公室舉行的新聞發布會上,中國證監會主席吳清的發言又爲並購重組市場加了一把火。

01

證監會發布關於促進並購重組的6條措施

格隆匯獲悉,9月24日上午9點,國務院新聞辦公室舉行新聞發布會,吳清表示,中國證監會將發布促進中長期資金入市的意見和促進並購重組的六條措施。

市場基礎制度加快完善,上市公司2023年度現金分紅達到2.2萬億元,創歷史新高,同時,加強程序化交易管理。市場功能保持基本發揮,新股發行和再融資保持適當的節奏。資本市場改革創新堅定推進,發布市場服務科技16條及8條措施,更好發揮並購重組作用,今年5月以來並購重組重大案例達到了50單。

證監會將多措並舉活躍並購重組市場,將發布促進並購重組措施,努力會同各方面暢通私募股權創投基金募投管退各環節。

吳清指出,並購重組是資本市場的大事,資本市場通過促進企業並購進一步促進資源有效配置,當前在全球產業變革加快推進,我國經濟結構轉型升級加快推進的背景下,亟需發揮好企業並購重組的關鍵作用。

新國九條對活躍並購重組市場做出重要部署,爲進一步激發並購重組活力,在前期廣泛調研基礎上,證監會研究制定了“並購6條”,堅持市場化方向,更好發揮資本市場作用。將大力支持上市公司向新質生產力方向轉型升級,开展基於轉型升級爲目標的跨行業並購,以及有助於補鏈強鏈、提升關鍵技術水平的未盈利資產的收購。

在支持並購重組方面,證監會將提高監管包容度,在遵守規則的同時,尊重市場規律、經濟規律、創新規律,對重組估值、業績承諾、同業競爭、關聯交易等事項,根據實際情況提高包容度,發揮市場優化資源配置作用。

爲活躍並購重組市場,證監會將建立重組簡易審核機制,對符合條件的上市公司重組大幅簡化審核流程,縮短審核時限,提高審核效率。

吳清還表示,證監會將發布上市公司市值管理指引,很快將徵求意見。指引要求上市公司要依法做好市值管理,董事會要高度重視投資者保護和投資者回報,上市公司要積極運用並購重組等工具,長期破淨公司要制定價值提升的計劃,評估實施效果並披露,主要指數成份股公司要制定市值管理制度。

證監會還在9月24日晚發布《關於深化上市公司並購重組市場改革的意見》,堅持市場化方向,更好發揮資本市場在企業並購重組中的主渠道作用。主要內容如下:

一是支持上市公司向新質生產力方向轉型升級。證監會將積極支持上市公司圍繞战略性新興產業、未來產業等進行並購重組,包括开展基於轉型升級等目標的跨行業並購、有助於補鏈強鏈和提升關鍵技術水平的未盈利資產收購,以及支持“兩創”板塊公司並購產業鏈上下遊資產等,引導更多資源要素向新質生產力方向聚集。

二是鼓勵上市公司加強產業整合。資本市場在支持新興行業發展的同時,將繼續助力傳統行業通過重組合理提升產業集中度,提升資源配置效率。對於上市公司之間的整合需求,將通過完善限售期規定、大幅簡化審核程序等方式予以支持。同時,通過鎖定期“反向掛鉤”等安排,鼓勵私募投資基金積極參與並購重組。

三是進一步提高監管包容度。證監會將在尊重規則的同時,尊重市場規律、尊重經濟規律、尊重創新規律,對重組估值、業績承諾、同業競爭和關聯交易等事項,進一步提高包容度,更好發揮市場優化資源配置的作用。

四是提升重組市場交易效率。證監會將支持上市公司根據交易安排,分期發行股份和可轉債等支付工具、分期支付交易對價、分期配套融資,以提高交易靈活性和資金使用效率。同時,建立重組簡易審核程序,對符合條件的上市公司重組,大幅簡化審核流程、縮短審核時限、提高重組效率。

五是提升中介機構服務水平。活躍並購重組市場離不开中介機構的功能發揮。證監會將引導證券公司等機構提高服務能力,充分發揮交易撮合和專業服務作用,助力上市公司實施高質量並購重組。

六是依法加強監管。證監會將引導交易各方規範开展並購重組活動、嚴格履行信息披露等各項法定義務,打擊各類違法違規行爲,切實維護重組市場秩序,有力有效保護中小投資者合法權益。

爲落實《關於深化上市公司並購重組市場改革的意見》,證監會和證券交易所修訂《上市公司重大資產重組管理辦法》等規則,同步公开徵求意見。

02

並購退出將成爲很多投資機構的首選

在一系列政策的推動下,近期並購重組相關事件已明顯增多。

比較典型的有:

雙成藥業跨界收購實控人旗下芯片公司奧拉股份;

中國船舶和中國重工籌劃換股吸收合並事宜;

廣晟有色實控人由廣東省國資委變更爲中國稀土集團;

華潤集團擬超百億元入主長電科技;

保變電氣控股股東兵器裝備集團與電氣裝備集團進行輸變電裝備業務整合;

青海省國資委、鹽湖股份控股股東青海國投與中國五礦擬共同組建中國鹽湖集團等等。

此外,上市券商的並購重組活動也在明顯提速。除了國泰君安和海通證券之外,浙商證券+國都證券、國聯+民生、西部+國融、平安+方正、太平洋+華創、國信+萬和均已陸續進入並購階段。

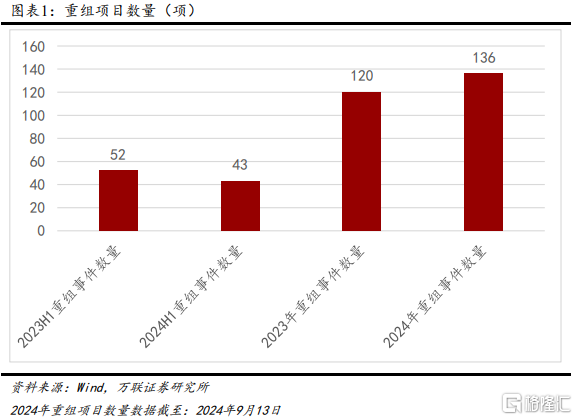

據萬聯證券研報,截至2024年9月13日,今年以來全部A股上市公司披露的重組事件共計153條,涉及重組項目數達136項,項目數量較2023年全年增長13.33%。

重組項目數量(項),來源:萬聯證券研究所

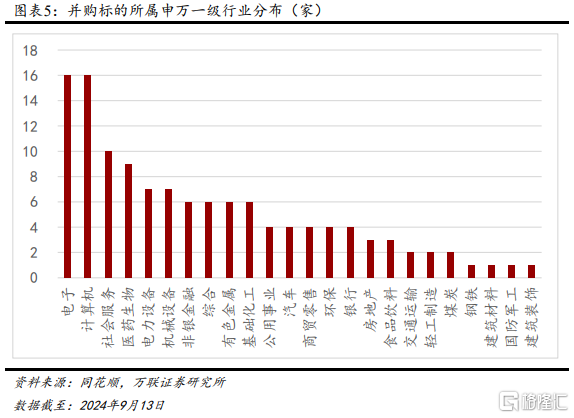

從披露的重組項目並購標的上看,在申萬一級行業中,2024年以來並購標的所屬行業排名前五的分別爲電子、計算機、社會服務、醫藥生物和電力設備,數量分別爲16、16、10、9和7家,合計佔比達46.40%。

並購標的所屬申萬一級行業分布(家),來源:萬聯證券研究所

並購標的所屬申萬一級行業分布(家),來源:萬聯證券研究所

對於並購重組市場需求旺盛的原因,开源證券表示,對並購方而言,在企業盈利下滑與行業競爭加劇的背景下,並購方有並購需求,而且其手握超募資金可爲並購重組提供資金保障;對被並購方而言,經營不善、減持新規、代際傳承等多重壓力,都會推動上市公司出售資產的意愿提升。即便從投資角度看,IPO收緊後,投資機構也亟需借助並購重組拓展退出渠道。

开源證券指出,在新“國九條”頒布後,滬深交易所提升了上市標准,IPO進一步轉冷。而中國股權投資市場的退出方式仍以IPO退出爲主,2021年通過IPO方式退出的佔比近70%,通過並購方式退出的佔比僅爲4.2%,與美國高達80%—90%的並購退出率,中國的資本市場任重道遠。

因此,在IPO市場持續萎縮的背景下,IPO退出的不確定性高企,回報率不斷降低,通過並購退出,便成了很多投資機構的首選。

展望未來,A股並購重組市場將呈現出三大趨勢:

一是產業並購,2024年以來,A股市場以橫向整合爲目的的重大重組數量已有10例落地,產業並購已逐漸成爲主流;

二是科技並購,截至2024年7月30日,已有芯聯集成、納芯微、富創精密、希荻微等四家科創板公司披露收購未盈利資產方案;

三是國資並購,國資並購具有政策、資金、資源、高並購成功率等多重優勢,新一輪國企改革下,國資有望成爲驅動並購重組市場的重要力量。

業內人士表示,2024年是新一輪國企改革深化提升行動攻堅之年,要力爭完成70%以上主體任務。在政策推動下,央企通過並購重組實現產業鏈整合,將進一步推進國有經濟布局優化和結構調整,更好地激發國有經濟內生動力和創新活力,有助於提升經濟運行效率。

標題:重磅!證監會發布“並購6條”,並購重組市場再添一把火!

地址:https://www.iknowplus.com/post/150865.html