中金:金融發力,更待財政加碼

摘要

9月24日上午,國新辦就金融支持經濟高質量發展有關情況舉行新聞發布會[1]。降息以及續貸政策的調整有力降低了實體部門的還本付息負擔,緩釋了潛在的現金流風險。我們判斷,降准幅度不止滿足目前信貸擴張和既有財政發力的資金需求,可能部分用來置換MLF,也可能爲潛在的財政發力做准備。央行首次創設結構性貨幣政策工具用於支持股票市場。其中,互換便利有一定可能導致央行擴表、不同的擴表方式對基礎貨幣影響不同。如果沒有基礎貨幣投放,互換便利可能通過資產再平衡效應影響股債的價格。貨幣政策的調整,疊加金融監管與資本市場改革措施,已經對股票市場的預期產生了積極影響。如果後續財政政策能夠有較大幅度擴張,而且支出方向能夠更有效率,實體經濟的信心將進一步得到提振。金融周期下半場,財政擴張對提振增長、緩解金融風險非常重要,近期必要性也顯著上升。

正文

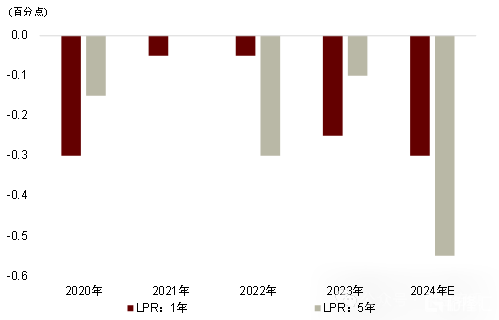

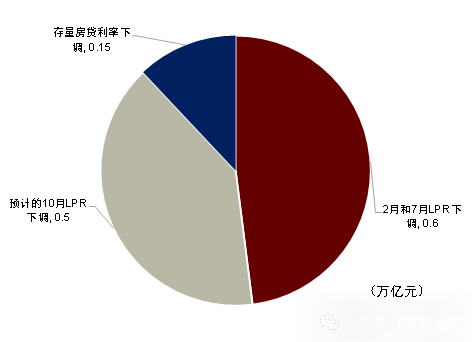

本次降息綜合將爲實體經濟減輕付息負擔6900億元左右(年化),全年付息負擔可能減少1.3萬億元(年化,GDP的1%左右)。本次央行降低7天逆回購利率20bp,後續大概率也將在10月調降1年期與5年期的LPR20bp,我們預計這一項將爲實體經濟節省5000億元左右(年化,即每年節省5000億元,下同)的利息負擔。此外,除LPR下調之外,存量房貸利率的加點下調預計將帶動存量房貸利率下降50bp,爲實體經濟減少1500億元左右(年化)的利息負擔。如果算上此前的利率下調,2024年5年期LPR預計將累計下調55bp、1年期LPR預計將下調30bp,是2020年以來最大的調整幅度(圖表1)。我們測算2024年LPR下調將爲實體經濟節省還本付息負擔1.1萬億元(年化),再加上存量房貸利率加點下調節省的1500億元,2024年利率下調合計降低實體部門付息負擔約1.3萬億元左右(年化,圖表2),相當於GDP的1%左右,其中大部分可能隨着貸款重定價在明年1季度开始生效。

還本壓力近年來一直持上升態勢,續貸政策有助於實質性降低現金流風險,意義重大。根據我們的測算,近年來中國非政府部門還本付息壓力的上升更多來自於還本壓力,付息壓力大體平穩(圖表3)。根據上市及發債銀行年報推算,未來12月到期貸款佔GDP的比例達到較高位置。本次國家金融監管總局從三個方面對續貸政策進行了優化,明顯擴大了對小微企業的支持範圍、階段性續貸支持政策擴大至中型企業,對符合條件的續貸不因展期單獨下調風險分類,這明顯緩解了債務到期造成的現金流風險。

降准幅度不止滿足目前信貸擴張和既有財政發力的需求,可能部分用來置換MLF,也可能爲潛在的財政發力做准備。本次降准幅度達到50bp,釋放長期流動性1萬億元,同時潘功勝行長還表示年內會再擇機降准25-50bp,即可能再釋放5000億元-1萬億元流動性。今年2月已經降准50bp、釋放流動性1萬億元左右,將以上規模相加,今年累計降准釋放的流動性有可能達到3萬億元。考慮到現在銀行資產負債表擴張的速度、假設MLF余額以及其他公开市場操作余額沒有太大變化的情況下,3萬億元的流動性規模可能不止覆蓋金融機構信貸擴張和既有財政融資計劃所需要的流動性。我們判斷部分降准釋放的資金可能用來置換MLF或者近期對衝MLF回籠的逆回購,也不排除爲潛在的財政或准財政發力做准備的可能。潘功勝行長今天也明確指出,“國債收益率水平是市場化形成的結果,人民銀行尊重市場作用,爲實施積極財政政策營造了良好的貨幣環境。”

央行首次創設的結構性貨幣政策工具用於支持股票市場,並表示未來還可以增加額度。本次央行創設了兩個貨幣政策工具用於支持資本市場,第一是證券、基金、保險公司互換便利,第二是股票回購增持再貸款。央行本次不僅表示額度沒有明確限制,還表示平准基金也在研究當中,在大方向上給了資本市場信心。從具體操作來看,互換便利和股票回購再貸款的盈虧風險由金融機構或者貸款人自身承擔,央行負責提供流動性支持。從互換便利來看,證券、基金、保險公司可以將債券與股票ETF以及滬深300成分股抵押,抵押之後獲得國債等。獲得國債等流動性資產後,金融機構應該可以選擇通過國債質押或者买賣的方式獲得資金,相關資金只能用於投資股市。這個交易鏈條中可能涉及到兩次資產轉換(一次是與央行的資產互換、另一次是與市場的參與者質押或买賣),這兩個過程中的細節有待進一步明確。

互換便利對央行資產負債表和基礎貨幣的影響要復雜一些:互換便利可能導致央行擴表(央票或者央行在二級市場購买國債),央行在二級市場購买國債將帶來基礎貨幣投放。央行接受金融機構的資產之後,將把央票或者國債給金融機構。存在三種情況:1)如果央行將央票換給金融機構,央行擴表、但基礎貨幣不變;2)如果央行爲了互換要在二級市場增加國債購买,則央行擴表、並投放基礎貨幣;3)如果央行將存量國債換給金融機構,央行不擴表、不增加基礎貨幣。考慮到央行資產負債表上仍有2萬億元國債、並且央行還有投放央票的選項,短期內互換便利可能不會增加基礎貨幣投放。

如果沒有基礎貨幣投放,互換便利可能通過資產再平衡效應影響股債的價格。央行可以通過設置互換的價格來引導金融機構主動進行互換,比如可以設置較低的互換利率、較長的互換期限等。舉例來說,如果互換利率足夠低、互換期限足夠長、股票資產的股息率要明顯高於互換利率,在權衡價格風險之後,金融機構有可能進行互換操作並投資股市。互換便利的結果是市場上風險資產的供應減少(用於向央行抵押而不能出售),而安全資產(比如國債或者央票)的供應上升。假設原來全體金融機構持有的安全資產與風險資產的比例已經在一個合意水平,在互換發生之後,金融機構安全資產的權重上升、風險資產的權重下降,這樣的結果是金融機構有動力進行資產的再平衡,風險資產的價值會上升而安全資產的價值會下跌,價值的變化使得安全與風險資產的權重重新回到金融機構的合意水平。

房地產市場政策調整首付比、再貸款等政策,並表示將支持土地收購,總體上仍堅持市場化原則。除了存量房貸的利率調整之外,本次房地產政策還有以下四個調整,包括全國層面的商業性個人住房貸款最低首付比例統一爲15%(首套房和二套房一樣);保障性住房再貸款政策中人民銀行出資的比例,由原來的60%提高到100%;允許政策性銀行、商業銀行貸款支持有條件的企業市場化收購房企土地;房企存量融資展期、經營性物業貸款政策延期到2026年12月31日。以上政策繼續從需求方與供給方兩個層面緩解流動性約束的問題,尤其是如果收購土地得到有力落實,將對房地產公司的現金流形成補充,其效果可能也與地方的可支配財力以及各類主體對房地產市場的預期有關。

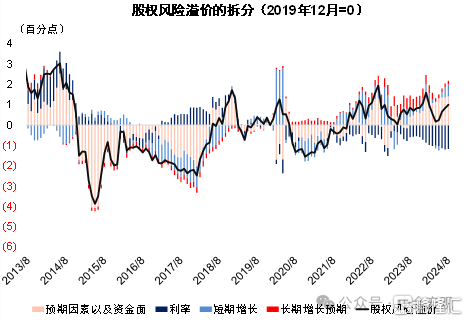

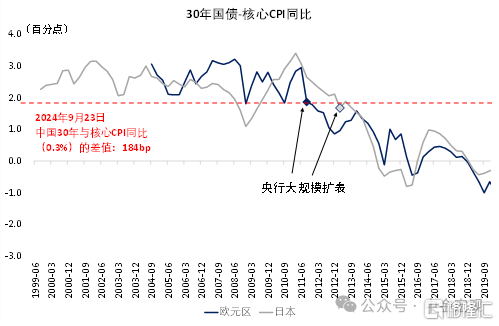

貨幣政策調整,疊加金融監管與資本市場改革措施,已經對股票市場的預期產生了積極影響。如果財政擴張力度較大,支出效率提高,市場信心將進一步提高。除了貨幣政策以外,資本市場改革措施與金融監管措施也一同發布,包括給6家大型商業銀行增加一級資本、證監會表示將進一步促進上市公司並購重組、金融監管總局提出擴大保險資金長期投資改革試點等等。我們的宏觀模型顯示,上證指數可能已經提前計入了短期增長的下行預期以及資金面壓力(圖表4),此外30年國債的期限利差似乎也顯示債券市場計入了較多的低物價預期(圖表5)。這一系列政策發布改善了二級市場預期。根據我們的測算,居民淨資產在2021年以來總體處於承壓狀態,非政府部門還本付息負擔處於上升狀態。統計局的數據顯示,6月消費者信心指數中的收入預期指數處於歷史較低位置;人民銀行的數據顯示,2024年二季度儲戶調查數據中的收入信心指數也處於歷史較低位置。後續如果財政政策加大力度,投向方面也提高效率,市場信心將進一步提高,經濟增長也將得到有效提振。

圖表1:歷年LPR調整幅度

資料來源:Wind,中金公司研究部

圖表2:2024年降息對實體部門付息壓力的緩解

資料來源:Wind,中金公司研究部

注:還本付息總額指數的底層指標是到期債務與付息總額佔GDP的比例。

圖表3:2024年降息將降低實體部門的付息壓力

注:還本與付息指數的底層指標分別是到期債務與付息總額佔GDP的比例。

資料來源:Wind,上市銀行財報,中金公司研究部

圖表4:二季度以來,股市計入了較強的短期增長下行預期

資料來源:Wind,中金公司研究部

圖表5:超長端國債可能計入了較多的低通脹預期

資料來源:Wind,中金公司研究部

附錄:[1] http://www.scio.gov.cn/live/2024/34875/index.html

注:本文來自中金2024年9月24日已經發布的《金融發力,更待財政加碼 | 9月24日金融政策調整點評》,分析師:周彭S0080521070001 SFC CE Ref:BSI036、黃文靜S0080520080004 SFC CE Ref:BRG436、張文朗S0080520080009 SFC CE Ref:BFE988、呂毅韜S0080124050005

標題:中金:金融發力,更待財政加碼

地址:https://www.iknowplus.com/post/150864.html