民生宏觀:重磅政策的未完待續

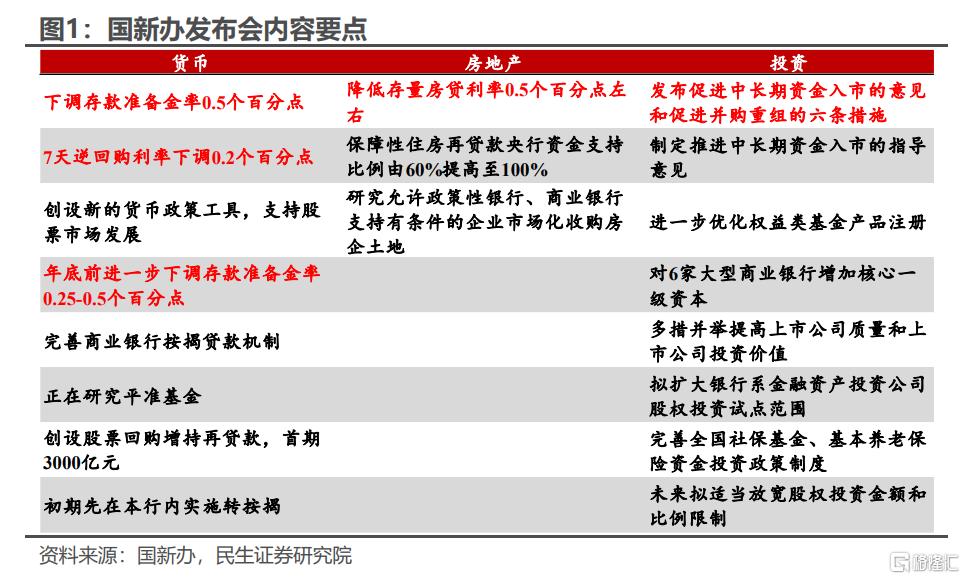

今天這場金融“序幕战”爲節前的政策預期开了一個好頭。上午國新辦的發布會,無論從开會的時點、出席人的級別、還是內容的超預期程度,都凸顯出滿滿的“誠意”:

· 抓住第三季度最後的時間窗口,無疑是爲了爭取時間、穩定第四季度經濟進一步向好回升。

· 三大金融部門一把手齊聚一堂,這樣的級別上一次可能還要回到今年3月兩會後的部長發布會。

· 直擊市場最關心的資本市場、地產、金融風險等問題,集中出台多項增量政策。

市場是“心動”的,上證午盤上漲超過2%、匯率也升破7.04。“誠意滿滿”的金融政策無疑是有助於穩住信心。但是真正要做好第四季度的穩經濟舉措,政策層可能需要趁熱打鐵,順勢推出更多能夠在短期內形成實物工作量的政策組合,財政無疑會是接下來最受矚目的。

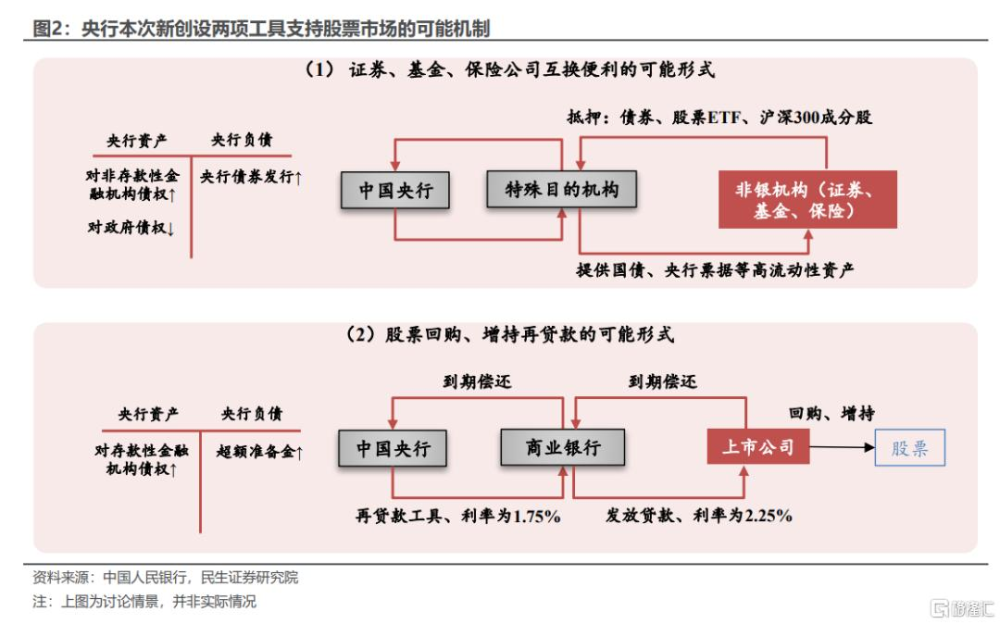

最“打動”市場的,可能還是國家對資本市場持更支持的態度。央行本次新創設兩項工具支持股票市場:

第一項是創設證券、基金、保險公司互換便利,規模5000億元,未來可視情況擴大規模;

第二項是創設股票回購增持專項再貸款,引導銀行向上市公司和主要股東提供貸款,支持回購和增持股票。

從具體操作上看,雖然央行的資產負債表並不直接承接股票資產,但股票資產已實質上成爲央行流動性投放、銀行信用擴張的抵押品,這在中國貨幣政策的歷史上還是首次,其對股票市場的意義重大。

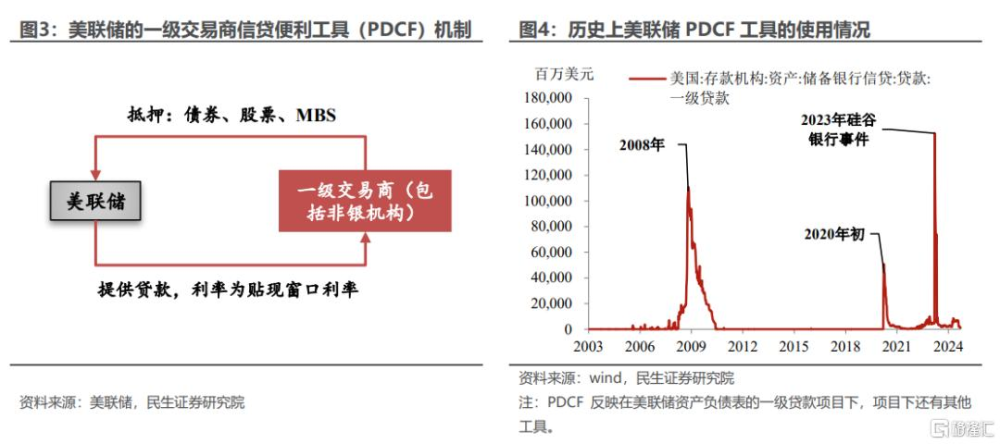

從海外經驗來看,美聯儲的一級交易商信貸便利工具(PDCF)在機制上或與之類似,PDCF在2008年金融危機與2020年初向金融機構投放了大量資金,較好地緩解了當時的流動性風險。

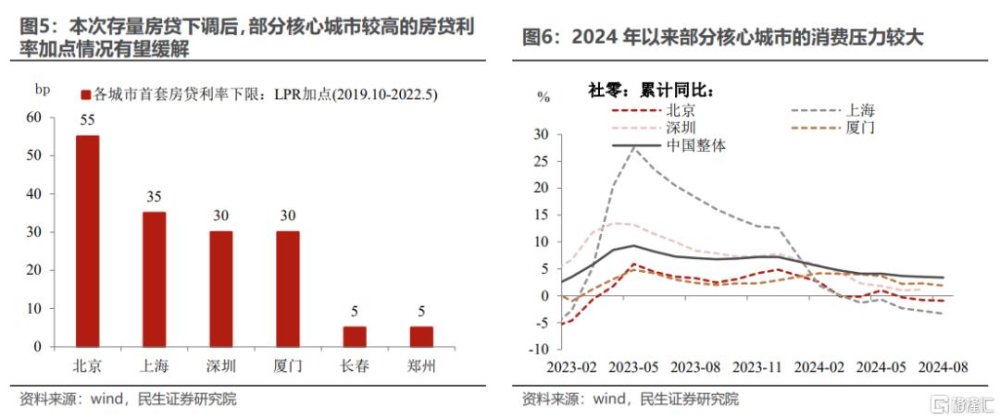

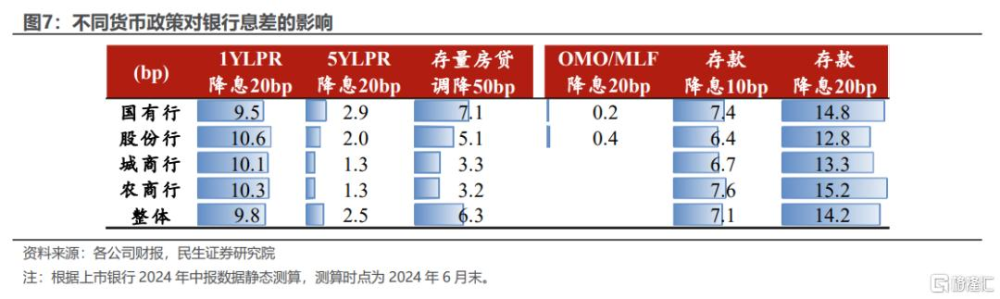

投資後勁偏弱,給居民減負的重要性再次被拔高。考慮到北京、上海、深圳等城市中部分存量房貸與新發房貸利率有較大差距,部分居民較高的利息支出或影響消費能力,存量房貸利率一次性調降至新發利率水平附近,有望進一步提振消費。

當然也不能讓銀行壓力太大。根據央行公布的政策,我們測算存量房貸利率調降50bp、1年與5年期LPR同步調降20bp將分別影響銀行息差6bp、12bp;而如果存款利率近期下調20bp,約提振銀行息差14bp,能部分對衝降息帶來的壓力。

把金融風險的圍欄扎牢,才能讓金融更好服務實體經濟。發布會還宣布計劃對六家大型商業銀行增加核心一級資本,從更底層緩解銀行息差收窄與利潤增速放緩的趨勢,有利於穩定大型商業銀行這一支持實體經濟的“主力軍“。

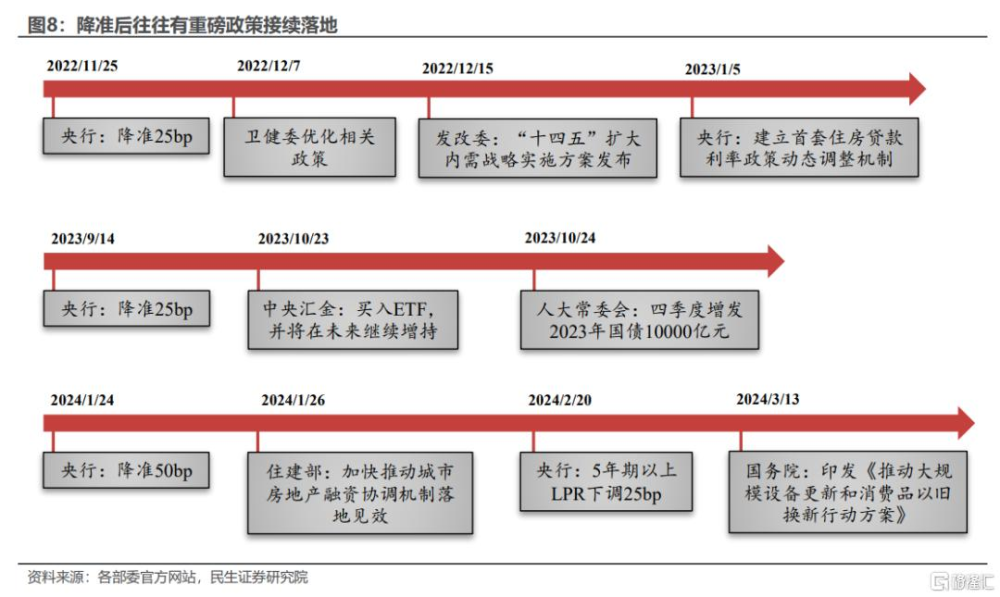

根據歷史經驗,降准往往是一攬子政策的“排頭兵”:如2022年11月末央行降准後,緊接着12月“十四五“擴大內需實施战略發布,2023年1月初央行建立房貸利率調整機制;2023年9月央行降准後,10月中央匯金宣布增持ETF,且人大常委會通過了萬億國債增發;2024年1月末央行降准後,房地產融資協調機制加速落地,隨後2月央行下調5年期LPR25bp穩地產。

今天宣布降准後,降息、存量房貸利率調降只待落地,而更多穩經濟的接續政策或已經“箭在弦上”。

財政是否會接過貨幣的“接力棒”?考慮到新增專項債剛進入加速發行通道、超長期特別國債也仍有余量尚未發行,資金落實到項目還需要一定時間,因此當前財政端考量的更多是如何用好存量政策。

除此之外,我們認爲財政從“穩投資”轉向“促消費”的趨勢也在顯現,包括超長期特別國債用於“兩新”也是一大力證。

當然,貨幣政策已顯現出寬松態勢,待財政存量政策用好、用完後,財政寬松的接續或許也正在路上。

風險提示:貨幣政策超預期;國內經濟基本面超預期。

標題:民生宏觀:重磅政策的未完待續

地址:https://www.iknowplus.com/post/150497.html