A股收評:放量狂飆!滬指5連陽,大金融全线爆發

9月24日,“一行一局一會”聯合發布政策大禮包,A股主要指數集體狂飆。

截至收盤,滬指漲4.15%報2863點,錄得5連陽並創下四年多以來最大單日漲幅;創業板指收漲5.54%,深證成指收漲4.36%,爲今年2月6日以來最大單日漲幅。超5100股上漲,下跌個股數不足200只,全天成交9713億元,較前一交易日大幅放量4203億元。

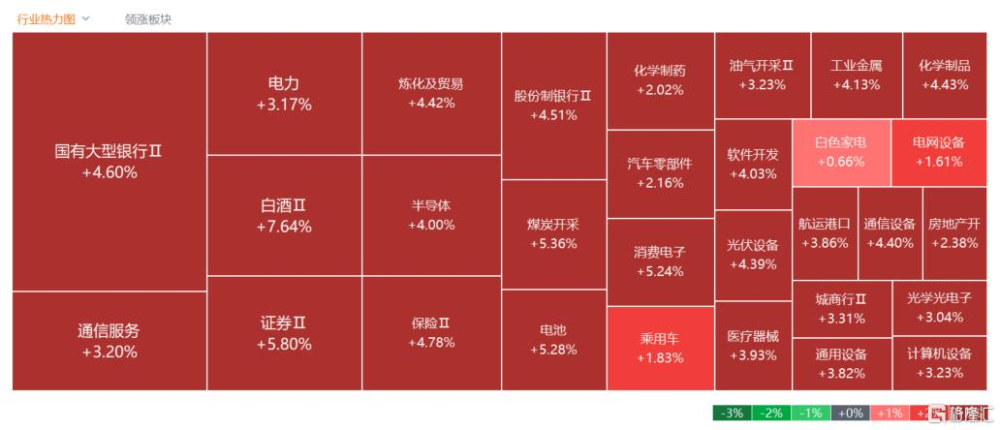

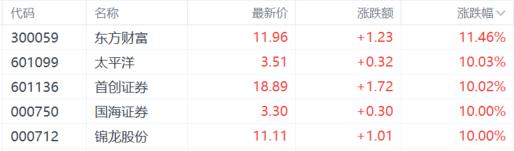

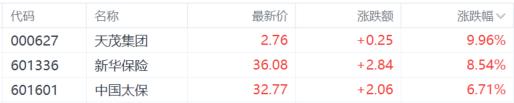

盤面上,大金融板塊集體爆發,券商概念、保險等方向領漲,太平洋、天茂集團及指南針等十余股漲停;鋼鐵板塊衝高,鋰礦板塊走強,煤炭板塊活躍,電池板塊普漲,水泥建材板塊午後拉升,汽車拆解、風電設備及氟化工等板塊漲幅居前。

具體來看:

大金融爆發,銀行、保險、券商、多元金融方向集體大漲,首創證券、國海證券、建元信托、海德股份等多股漲停。今日,央行、證監會、金融監管總局重磅發聲,涉平准基金、降准、降息、降存量房貸利率。機構普遍認爲,降准配合降息配合存量按揭利率調整落地,再加上推出支持股市的新政策工具,政策力度、節奏超預期。

地產股飆升,陽光股份、世榮兆業、九鼎投資漲停。今日央行放大招,在房貸方面,將降低存量房貸利率並統一房貸最低首付比例。具體是:引導商業銀行將存量房貸利率降至新發房貸利率附近,預計平均降幅大約在0.5個百分點左右。將全國層面的二套房貸最低首付比例由25%下調到15%,統一首套房和二套房的房貸最低首付比例。

白酒股漲幅居前,白酒龍頭茅台收漲8.8%,瀘州老窖漲超8%,五糧液漲超7%。民生證券表示,消費旺季關注場景性表現,現有體系下白酒仍保有強社交、必要生產資料屬性,也會伴隨產業結構進行調整、升級。中秋禮贈場景較弱,消費需求悲觀預期兌現,渠道動銷整體反饋較差;終端庫存水平良性,开啓被動出清;展望國慶,宴席爲主,量價承壓,場次規模變小,宴席政策、價格保持穩定;春節需求集中、強剛需時點,依然是區域品牌、強勢能品牌的時點。

能源金屬走強,盛新鋰能、天齊鋰業漲停,永興材料漲超8%,贛鋒鋰業漲超7%。有機構指出,下遊新能源車市場的旺季集中在三四季度(“金九銀十”),傳導到中上遊鋰電市場,備貨旺季集中在二三季度。與去年同期相比,2024年鋰電產業的恢復態勢明顯好於2023年,鋰電廠商二季度的排產情況明顯好於一季度。整體來看,受到過去一年多碳酸鋰等上遊資源下降、競爭加劇和去庫存,鋰電材料企業盈利能力見底企穩,2024年下半年,鋰電產業或進一步穩定甚至超預期增長。

鋼鐵股大漲,盛德鑫泰、中南股份、凌鋼股份、安陽鋼鐵等漲停。銀河證券指出,工信部暫停鋼鐵產能置換,政策積極變化有望驅動市場預期改善,供應端長期約束有望顯現,鋼材利潤或將逐步企穩回升。在底部周期具備較強盈利能力及穩健高分紅的鋼鐵核心資產有望迎來估值修復。

煤炭股走強,大有能源漲停,電投能源、昊華能源漲超8%,德邦證券表示,日耗維持高位震蕩,水電減弱下,火電補位效應顯現,終端庫存去化下短期煤價有支撐,煤價有望开啓震蕩反彈。“金九銀十”旺季將至,雖然建材整體消費低於往年,但環比來看,9-10月建材消費大概率出現邊際增加。隨着“兩重”“兩新”等重大舉措將加快推進,實物工作量有望加快形成,非電行業用煤需求或將邊際修復。

展望未來,東莞證券表示,當前宏觀經濟層面出現新進展。國家發展改革委宣布3000億元支持“兩新”工作的國債資金已全面下達,提振實體層面的動作或出現往前趕的信號。

另外,美元已步入降息周期,首次降50個基點超出市場預期,這不僅改善了人民幣匯率的預期,也增強了國內貨幣政策的靈活性。

央行行長於9月23日表示將增強貨幣政策的調控力度和精准性,爲中國經濟的穩定增長和高質量發展提供良好的金融環境。預計後續增量政策將加碼,推動A股磨底進程加速。

標題:A股收評:放量狂飆!滬指5連陽,大金融全线爆發

地址:https://www.iknowplus.com/post/150495.html