美聯儲降息下的中國市場

北京時間9月19日,在市場熱烈的期待中,美聯儲如期开啓降息,但降息幅度讓市場意外,以50bp“非常規”的方式开局,使聯邦基准利率降低至4.75%-5%,在歷史上並不常見。上世紀90年代以來僅有2001年1月、2007年9月和2020年3月這三次。本次降息是自2020年3月新冠疫情美聯儲實行量化寬松以來的首次降息,同時也正式宣告着自2022年3月以來美聯儲快速大幅加息以應對通脹的緊縮周期到達尾聲,無疑成爲了全球投資者所關注的焦點。在當前全球主要資產乃至港股市場已計入降息預期且反彈,而A股走弱的背景下,國內投資者十分關注美聯儲降息對於我國市場的潛在影響,尤其是降息能否成爲扭轉當前市場頹勢的催化劑。我們也嘗試在本文中通過梳理影響機制、歷史經驗以及當前市場獨特情況等方面追尋“蛛絲馬跡”。

美聯儲“非常規”降息:並不常見的开局

降息50bp是非常規开局,部分超出市場預期。此次降息50bp符合CME利率期貨的預期,但卻超出很多華爾街投行預測,同時也是“非常規”开局。歷史上,降息50bp起步的情形只有在經濟或市場緊急時刻才出現,例如2001年1月科技泡沫、2007年9月金融危機,2020年3月疫情等。與此同時,更新的“點陣圖”預計,年內將再降息兩次共計50bp,2025年降息4次100bp,2026年2次50bp,加上此次50bp降息,使得整體降息幅度達到250bp,利率終點爲2.75-3%。這一路徑明顯低於CME利率期貨交易的2025年9月就要到達2.75-3%這一水平的斜率,一定程度上可能解釋了收盤後美債利率的衝高。不過值得說明的是,由於降息預期的搖擺和“點陣圖”的產生機制,距離當前越遠的預期“可信度”越差,更多是作爲對當前市場預期的比照。

鮑威爾不斷強調此輪降息50bp不能作爲新基准而线性外推,認爲中性利率顯著高於疫情前水平。考慮到降息50bp很容易引發美聯儲行動過慢的擔心,鮑威爾在會後的新聞發布會上不斷強調,此次降息並非美聯儲急於行動,是對當前就業市場環境的正常應對[1]。同時,爲了努力打消市場對於當前降息路徑的线性外推,鮑威爾還強調,沒有設定固定利率路徑,可以加快,也可以放緩,甚至選擇暫停降息,會根據每次會議情況而定。並且強調沒有看到任何衰退跡象,勞動力市場降溫,但通脹問題上並未取得勝利。

盡管开局降息50bp,但結合樂觀指引與當前數據,我們依然認爲“軟着陸”是基准情形。一個有意思的悖論是,更爲陡峭的初始斜率反而使得後續降息路徑放緩,是因爲寬松會更快地在利率敏感部分發揮效果,如地產。當然,這意味着後續幾個月公布的經濟數據就至關重要,能夠“立得住”,只要不大幅惡化,甚至還出現改善,都可以進一步佐證美聯儲想要傳遞的“更快降息但增長不差”信息,屆時風險資產將表現更好,而避險資產則接近尾聲。此外,各類資產或在不同程度上“搶跑”降息路徑,我們測算,目前計入未來一年降息預期多少的程度排序爲,利率期貨(-200bp)>美債(-41bp)>銅(-40bp)>黃金(-30bp)>美股(+25bp)。

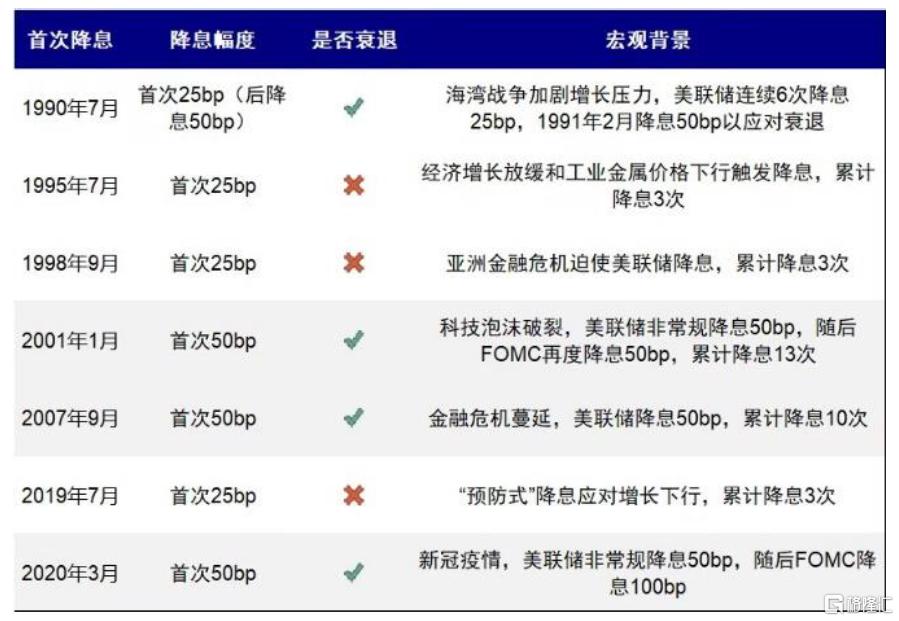

圖表:1990年以來歷輪降息周期幅度與背景

資料來源:Bloomberg,中金公司研究部

對中國的影響機制:政策空間、資金流向、行業板塊與香港本地

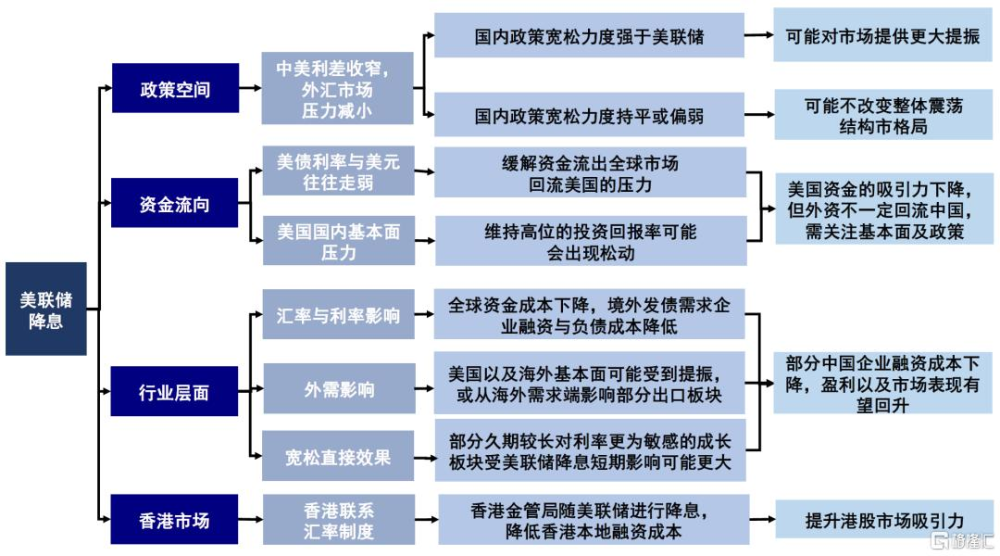

我們在7月中旬發布的《降息交易手冊》中曾對美聯儲降息對於全球大類資產表現可能帶來的變數以及影響機制做過詳盡的梳理。隨着美聯儲降息的大幕开啓,對於國內投資者來說或許更爲關心外圍寬松效果如何傳導進中國市場?以及美聯儲降息具體對中國市場影響幾何?我們認爲,對包括港股在內的中國市場而言,觀察美聯儲降息的影響邏輯主要在於外圍寬松效果如何傳導進來,即美聯儲提供了政策空間,國內政策在這一環境下如何應對。這也是核心的分析思路與視角,具體又可分爲政策空間、資金流向,行業板塊以及香港本地等幾個方面。

► 政策空間:中美利差與匯率的約束下,美聯儲降息無疑將爲國內提供更多的寬松窗口和條件,這也是當前相對較弱的增長環境和依然偏高的融資成本所需要的(《中美信用周期的新變化》)。美聯儲的寬松政策有可能通過中美利差的收窄以及外匯市場的壓力的減少,進而爲中國內部貨幣政策提供更大的操作空間。從這個角度而言,美聯儲降息尤其是50bp大幅降息,有助於打开政策空間。當前中美利差320bp,如果假設按照美聯儲此次“點陣圖”給的250bp的降息空間,那么有望使得利差收窄至70bp。不過,需要指出的是,空間不意味着必然,在現實約束下最終的降息幅度更爲關鍵,如果能夠更大的話,將對市場起到更爲積極的效果。

以2019年一季度爲例,美聯儲停止加息時中國也決定大規模降准,內外部形成共振推動市場明顯反彈。在當前中國實際利率與自然利率之差明顯高於美國的背景下,本輪周期中如果屆時國內政策寬松力度可以強於美聯儲,則可能對市場提供更大提振,尤其是港股;反之若同樣寬松但力度持平甚至偏弱,則可能不改變整體震蕩結構市格局。

圖表:觀察美聯儲降息的影響邏輯是外圍寬松效果如何傳導進來,國內政策在這一環境下如何應對更爲關鍵

資料來源:Wind,Bloomberg,中金公司研究部

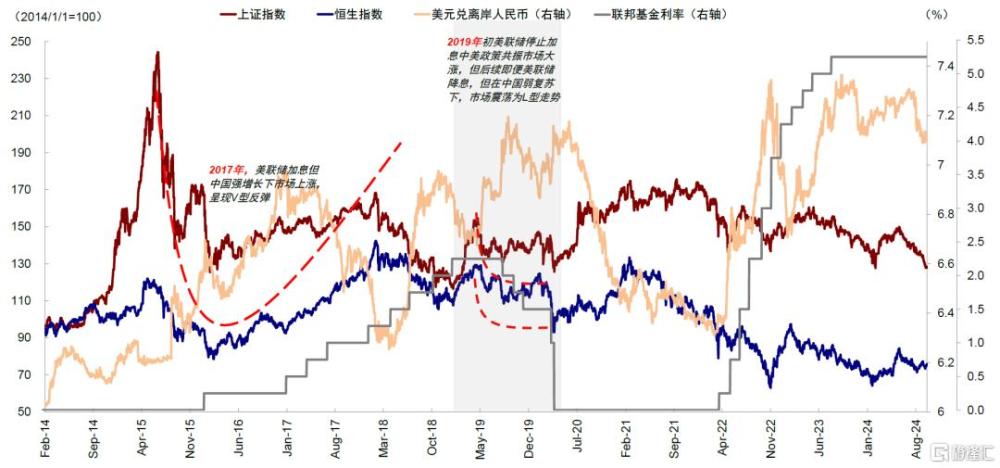

► 資金流向與匯率:美聯儲降息周期中,美國與他國利差收窄與美元階段性走弱一定程度上有助於緩解新興市場的資金流出壓力。與此同時,美聯儲降息往往伴隨着階段性的增長下行(雖然未必“衰退”),即便是短端無風險回報也會相應下行,因此可能提供一定資金外出尋找更高回報的動力。不過部分投資者存在一個誤區,即美聯儲降息外資就會回流中國市場,我們認爲這不是必然的,利差並不是資金流入的絕對理由。根據我們在《如何刻畫並分析外資?》中的總結,外資流向是海外流動性、地緣局勢風險事件與國內基本面綜合作用的結果。其中在決定外資流向以及修復程度的因素中,國內基本面與政策發力往往更爲重要。同樣以2019年爲例,7-9月美聯儲正式开啓降息期間,國內基本面的相對疲弱以及中美貿易摩擦等因素影響,導致外資依然流出中國市場,人民幣兌美元甚至走弱。相反,2017年美聯儲加息外資依然流入就更加生動的說明了這一點。

圖表:2019年美聯儲降息期間,外資在國內基本面相對疲弱以及中美貿易摩擦等因素影響下依然流出中國

資料來源:Bloomberg,EPFR,中金公司研究部

► 行業層面:美聯儲降息可能通過多個途徑影響中國企業盈利以及市場表現。首先,全球利率環境的變化將影響中國企業的融資成本,特別是對於有境外發債需求的企業而言,能夠享受到較低的融資成本,以及出口型企業對此也更爲敏感。其次市場層面,部分久期較長對利率更爲敏感的成長板塊受美聯儲降息短期影響可能更大,在市場表現上可能更爲直接。最後,由於我們判斷本輪降息並非深度衰退,反而可以帶來利率敏感部門如地產的修復,這將進而對中國相關出口鏈也起到提振效果。例如當前即便還沒有正式开始降息,部分寬松效果已經开始顯現。美國30年按揭利率已經跟隨10年美債快速降至6.4%後已低於7%的平均租金回報,這使得美國成屋和新屋銷售時隔5個月後再度回暖。

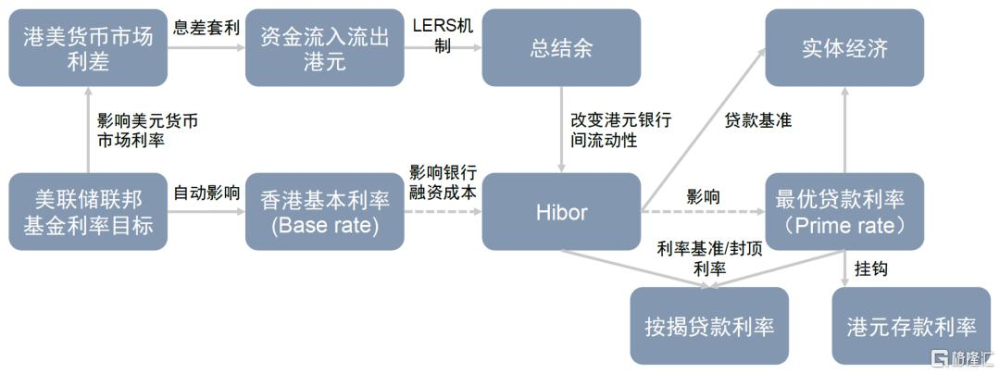

► 香港本地政策:相比A股市場,港股由於港幣掛鉤美元的聯系匯率制度,使得美聯儲貨幣政策傳導更爲直接。例如香港金管局已經將基准利率從5.75%下調至5.25%,從內部同樣降低香港本地的融資成本,流動性環境有望改善,從而有望提升港股市場的吸引力。其中香港基准利率(base rate)與美聯儲聯邦基金利率直接掛鉤不存在時滯,其次資金的流入與港元的走強將會對香港銀行拆借利率(Hibor)帶來影響。最後,香港各銀行最優貸款利率(BLR)往往也會出現調整,不過可能滯後。這些都將直接降低香港本地的融資成本,改善港幣流動性環境,進而直接影響與之相關的香港本地地產行業以及分紅類資產(《》)。

圖表:香港利率和流動性傳導機制

資料來源:中金公司研究部

圖表:美國降息影響中國市場的傳導途徑

資料來源:中金公司研究部

美聯儲降息對中國影響的歷史復盤

平均規律:港股彈性更大,成長與小盤跑贏

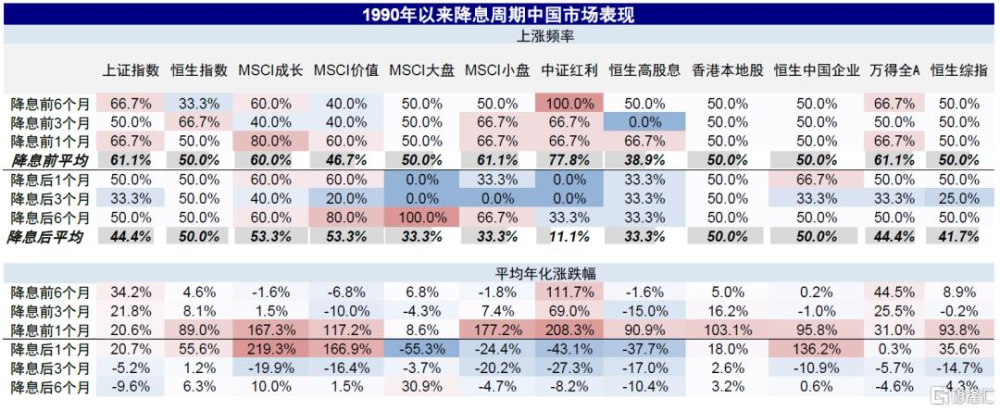

我們首先以簡單平均的方式,總結了90年代以來6次降息周期中,降息开啓前後1個月、3個月和6個月各類資產取得正收益的頻率和平均年化表現。總體而言,降息後1個月港股和A股均獲正收益,港股彈性大於A股,但降息後3-6個月港股和A股收益衰減;風格行業上,降息後1個月成長跑贏價值、小盤跑贏大盤,行業上A股必需消費和能源獲得正收益,港股電信、信息科技、能源板塊表現較好。

► 整體表現:降息後港股彈性大於A股,但收益逐漸衰減。降息後1個月港股和A股的上漲頻率均爲半數,但降息後6個月A股上漲頻率走低至44%。從上漲幅度看,降息後1個月上證指數平均年化漲跌幅僅爲20.7%,顯著低於恆生指數的55.6%,且上證指數在降息後3-6個月轉爲下跌,恆生指數在降息後3-6個月漲幅雖走低至個位數,但仍然保持正收益。

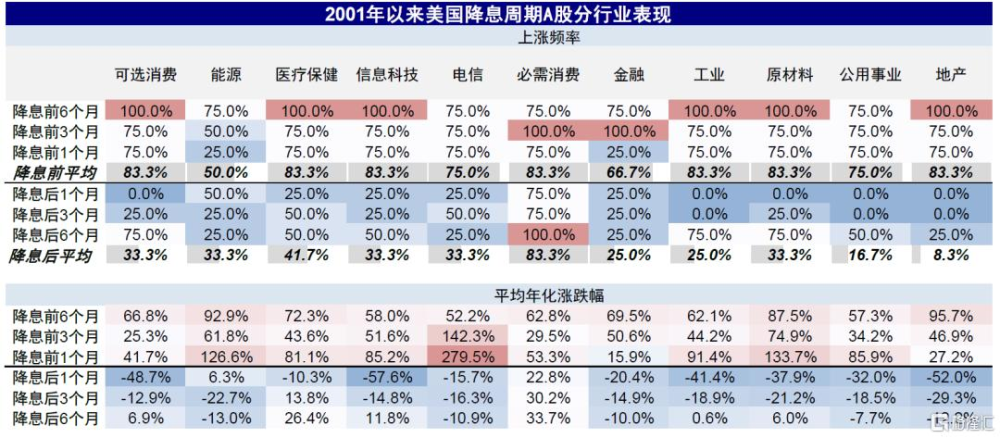

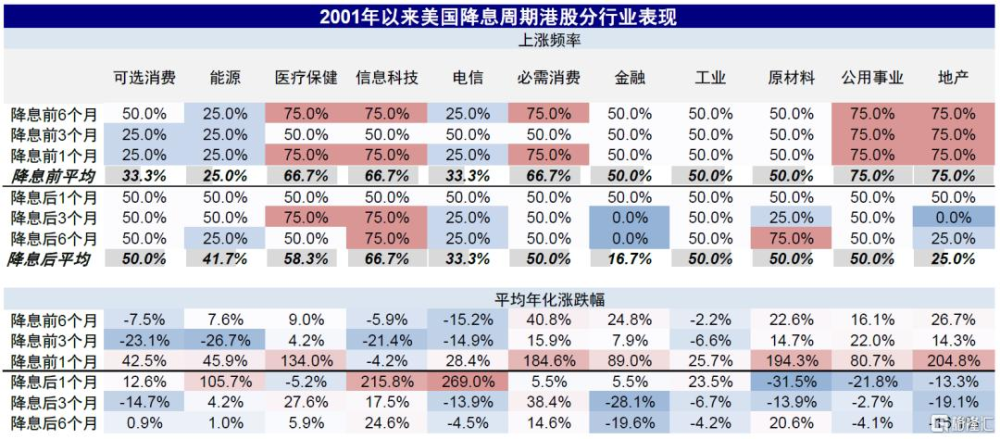

► 風格行業:降息後1個月成長股和小盤股領先。1)風格上,降息後1個月成長跑贏價值,小盤跑贏大盤,但降息後6個月轉爲大盤跑贏,價值股上漲頻率在降息後6個月也轉爲80%,超過成長股的60%。2)香港本地股降息後1個月表現不及中資股,但在降息後上漲頻率維持50%,且始終保持正收益,而恆生中國企業指數則在降息後3個月漲幅轉負。3)萬得全A行業指數口徑下,A股除必需消費和能源板塊外,多數行業在降息後1個月普跌。恆生綜合行業指數口徑下,港股多數板塊在降息後1個月上漲,其中電信(269.0%)、信息科技(215.8%)漲幅最大,但隨時間推移,多數行業轉爲下跌,尤其是金融(降息後6個月-19.6%)和地產(-16.1%)。

但如果進一步觀察每次降息周期的走勢就會發現,整體市場和風格板塊均缺乏穩定的規律。究其原因,不同歷史背景下的降息周期並不相同,簡單的依賴歷史經驗取平均並無太大意義。更何況1990年以來僅有6次降息周期,或長或短,每次都不同,歷史經驗較爲有限,取資產表現的簡單平均會掩蓋掉很多個體差異,且容易在極端值影響下產生合成謬誤,因此對於資產走勢的判斷上具有較大誤導性。我們要明確降息开啓是經濟周期的結果,如果只強調利率變化這一單一變量而忽略宏觀大背景,則或會造成本末倒置和刻舟求劍的問題。這也是我們在後文中復盤每輪降息背景,並詳細復盤與當前更爲可比的2019年經驗的出發點。

圖表:降息开始後港股彈性大於A股,成長跑贏價值,小盤跑贏大盤

資料來源:Wind,Bloomberg,中金公司研究部

圖表:A股整體行業在美國降息前表現好於美國降息後

注:A股行業指數使用萬得全A行業指數

資料來源:Wind,中金公司研究部

圖表:港股多數行業在美國降息前後一個月內表現更強

注:港股行業指數使用恆生綜合一級行業指數

資料來源:Wind,中金公司研究部

圖表:降息後1-3個月港股上漲頻率較高且跑贏A股

資料來源:Wind,Bloomberg,中金公司研究部

相比上文的簡單平均,更有意義的復盤方式是去詳細梳理每段降息周期的資產表現,並找到當前周期與歷史更爲相似的階段。此外,我們更關注降息开始前後6個月內資產表現,因爲隨着時間推演,降息本身對資產的影響就變得更不純粹。下文中我們分階段復盤了從上世紀90年代以來降息周期的中國市場表現。

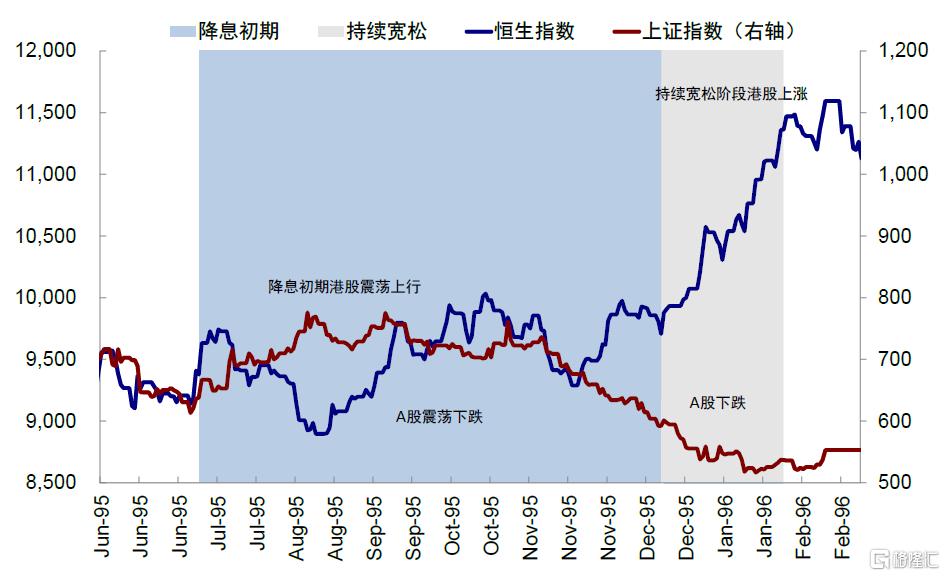

1995-1996年:國內政策未明顯發力,降息初期市場震蕩

經濟明顯放緩和原材料價格下降是美聯儲轉爲寬松的背景。美國經濟在1995年顯著放緩,1995年4月美國失業率逆轉开始上行,PMI也從1月連續回落後,5月首次落入收縮區間(46.7%)。雖然CPI仍在上行,但美聯儲擔憂的工業金屬價格也從1月开始回落。美聯儲1995年3月FOMC會議紀要顯示,與會者一致認爲經濟已經放緩且處於可持續的路徑,雖然CPI還未回到3%,但委員們認爲在採取進一步行動前先暫停並評估前景是更爲穩妥的做法。因此,美聯儲在2月後停止加息,後續PMI持續回落並降至收縮區間後,美聯儲於1995年7月轉爲降息。整個降息周期中美國經濟雖然放緩但並未衰退,成功實現軟着陸。

1995年中國經濟各項指標增速均下降,GDP同比增速較1994年下行2ppt至11%,1995年CPI同比全年增長17.1%,增速較上年回落7.0ppt。但是,國內財政和貨幣政策均未有明顯發力。A股1995年7-9月受益於國內監管放松上漲,但10月起市場持續下跌。港股市場降息初期小幅上漲,第二次降息後走高。

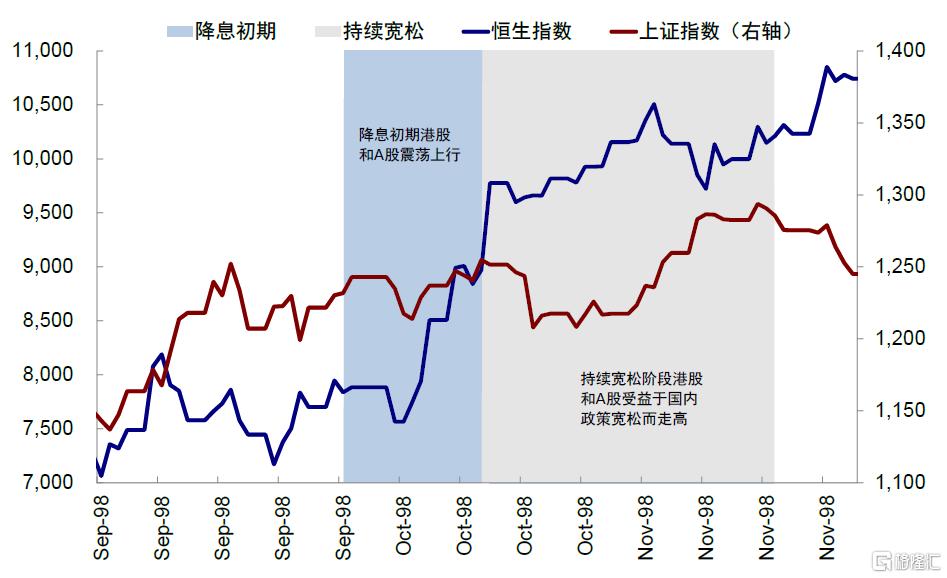

1998年:亞洲金融危機下美國降息,國內財政擴張中市場企穩

亞洲金融危機迫使美聯儲降息。1997年亞洲金融危機爆發,俄羅斯主權債務違約導致美國長期資本管理公司(LTCM)破產,1998年美聯儲开始降息以預防風險蔓延。從基本面看,美國經濟數據並未出現太多波動,美聯儲降息後PMI等軟數據轉爲修復,失業率等硬指標在降息期間持續下行。

1998年國內經濟形勢相對穩定,雖然全年GDP同比增速較1997年下降1.4ppt至7.8%,但在外圍亞洲金融危機衝擊下,國內強調擴大內需,對房地產、教育、醫療等行業進行了市場化改革,並實行積極的財政政策,美聯儲降息期間國內廣義財政赤字同比走高。港股市場在1998年8月至10月金融保衛战之後築底反彈,A股也在6-8月大幅下跌後逐步企穩。

圖表:1995-1996年降息期間港股上行而A股下跌

資料來源:Wind,中金公司研究部

圖表:1998年兩地市場震蕩走強

資料來源:FactSet,中金公司研究部

2001年~2003年:國內經濟下行,市場震蕩下跌

科技泡沫後美股大跌導致經濟衰退。2000年3月,科技泡沫破裂導致美股大跌,彼時美聯儲依然在加息以控制物價壓力。但股市下跌延續壓制了居民消費和企業投資,經濟增速轉弱,美聯儲在2001年1月轉爲降息以支撐經濟,但降息兩次後經濟進入衰退,接近降息尾聲才走出衰退。

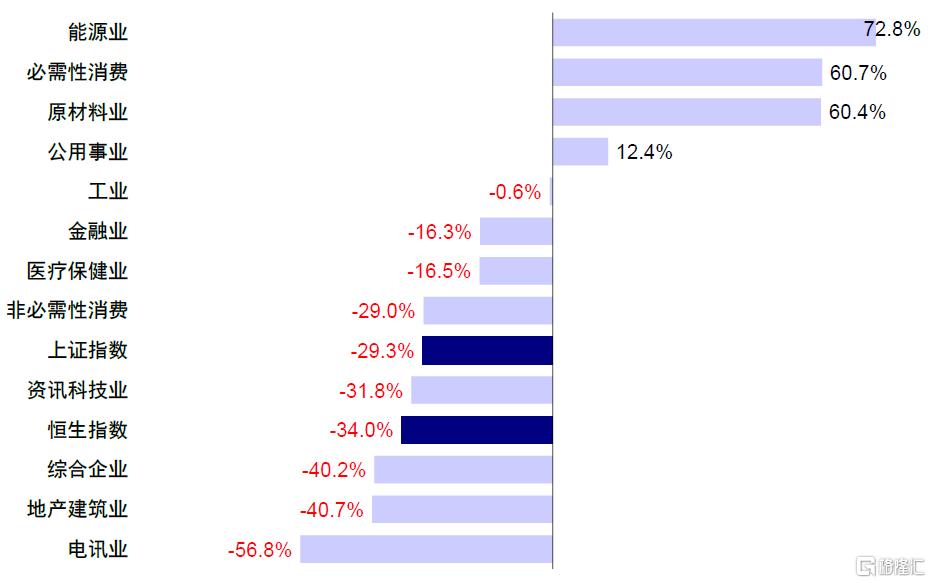

2001年,中國經濟在全球經濟衰退中有所下行,出口增速大幅回落、CPI和PPI進入負增長,雖然GDP同比增速維持在8.3%的較高水平,但是上市公司業績較差。美聯儲降息期間,國內未有明顯且持續的財政擴張,央行降息1次,市場震蕩下跌。整體來看,上證指數在降息周期收跌29.3%,恆生指數收跌34%。行業上,多數板塊降息後下跌,信息技術和金融降息後期下跌,防御、周期和消費板塊運行平穩;能源(+72.8%)、必需性消費(+60.7%)和原材料(+60.4%)行業領漲,電訊(-56.8%)、地產建築(-40.7%)和綜合企業(-40.2%)行業領跌。

圖表:2001-2002年降息初期港股上漲,之後兩地市場雙雙走弱

資料來源:Wind,中金公司研究部

圖表:本輪降息周期中,能源、必需消費與原材料表現最佳,但電訊、地產建築與綜合企業表現不佳

資料來源:Wind,中金公司研究部

2007年~2008年:降息初期市場反彈,隨後整體走弱

金融危機引發全球股市大跌,美聯儲降息防範金融風險蔓延。金融危機後降息周期並非一蹴而就降至0。降息初期,經濟預期轉弱,居民和金融機構去槓杆,失業率溫和擡升。貨幣政策寬松後經濟相對企穩,通脹還有所擡頭,美聯儲將利率維持在2%近半年。但伴隨經濟壓力越來越大,居民和金融機構大幅去槓杆,爲應對經濟風險,美聯儲在2008年再次將利率調降至0並且實施大規模量化寬松。但由於經濟受到的損傷過大,失業率用了多年才回到金融危機之前的水平。

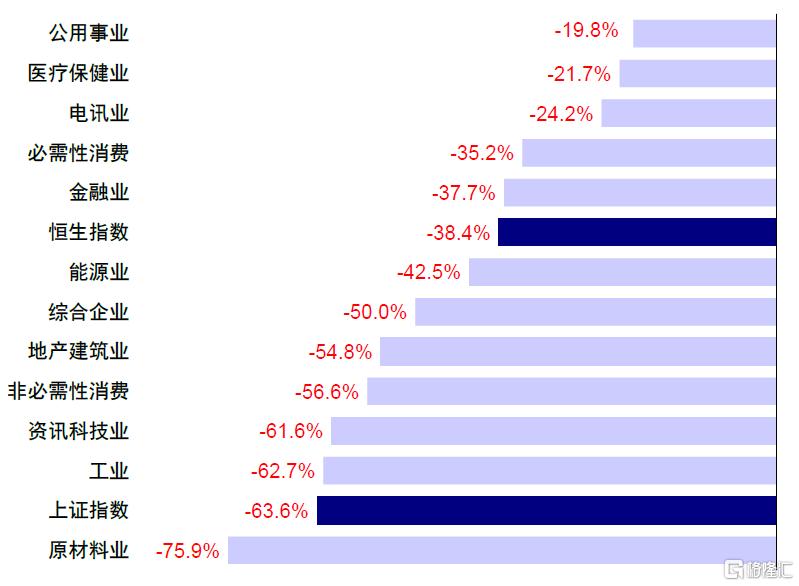

2007年國內經濟景氣度高,全年GDP同比達到14.2%,但同時通貨膨脹也在加速上行,2007年CPI累計同比上漲4.8%,較2006年提高3.3ppt。2008年中國GDP同比增速從之前的兩位數增長下降至9.7%,同時出口下滑明顯。國內廣義財政赤字同比走弱,中國央行在美聯儲降息开啓後一度加息,後期轉爲降息。A股與港股市場在內外部擾動下在美聯儲第二次降息後走弱,國內降息後有所修復。降息期間,恆生指數下跌38.4%,上證指數下跌63.6%;分行業來看,各板塊悉數下跌,其中公用事業(-19.8%)、醫療保健(-21.7%)和電訊(-24.2%)行業跌幅較小,原材料(-75.9%)、工業(-62.7%)和資訊科技(-61.6%)行業跌幅較大。

圖表:降息初期港股與A股一同上漲,但後續由於金融危機持續承壓

資料來源:Wind,中金公司研究部

圖表:本輪周期中,原材料、工業與資訊科技表現落後,而公用事業與醫療保健相對抗壓

資料來源:Wind,中金公司研究部

2019年7-9月:重提“貨幣政策總閘門”,市場整體震蕩

預防式降息,經濟軟着陸。2019年上半年,美國增長動能放緩,衰退預期主導下,3m10s利差持續收窄並於5月倒掛,股權風險溢價攀升使得美股再度下跌,迫使美聯儲7月轉爲降息。但降息轉向過程並不順利,鮑威爾在7月FOMC會上表示並沒有鎖定明確的降息路线,而是更多根據後續數據和風險的演變。

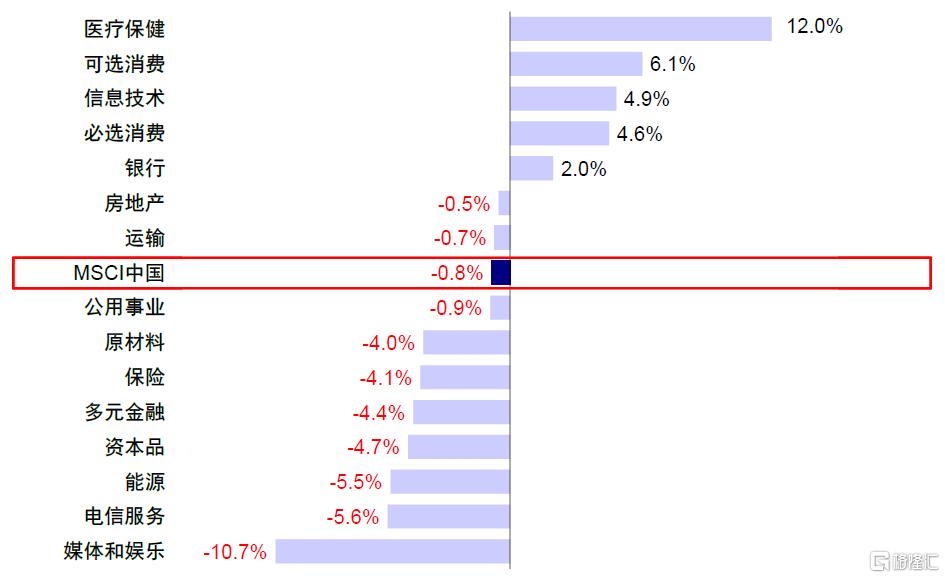

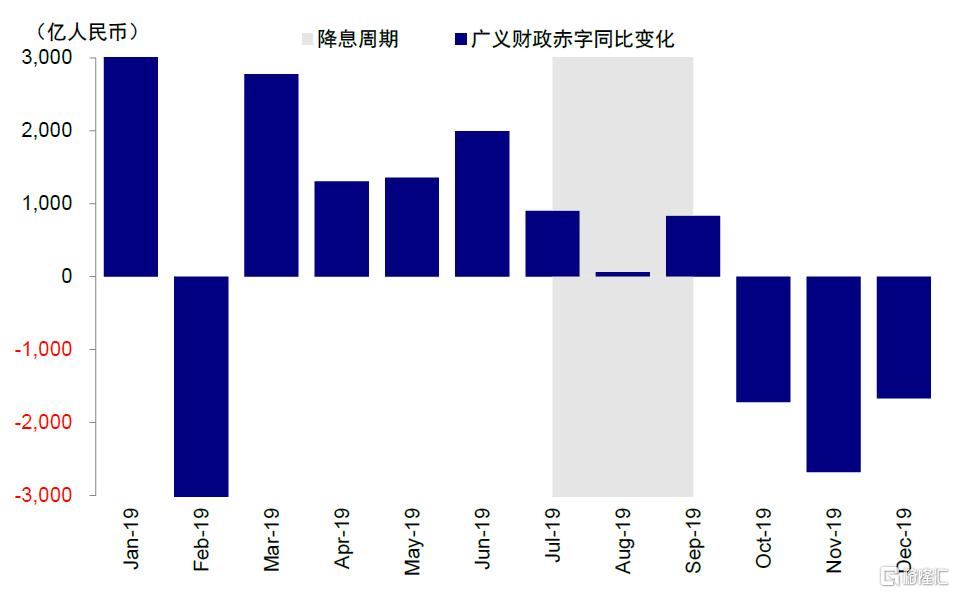

2019年國內各項經濟指標整體回落,實際GDP同比增長6.1%,較2018年小幅下滑,同時外部也面臨中美貿易摩擦持續的擾動。政策上,降息期間央行兩度調降LPR,但國內廣義財政赤字同比走低、4月後政策重提“貨幣政策總閘門”,對應A股與港股前期和後期反彈但整體震蕩的格局。整體看,降息期間上證指數小幅收漲0.2%,恆生指數、MSCI中國指數則分別下跌4.0%、0.8%;分行業看,醫療保健(+12%)、可選消費(+6.1%)和信息技術(+4.9%)行業領漲,媒體和娛樂(-10.7%)、電信服務(-5.6%)和能源(-5.5%)行業領跌。降息期間消費成長行業上漲,防御和周期板塊橫盤震蕩,金融地產板塊先跌後漲。

圖表:2019年市場整體震蕩

資料來源:Wind,中金公司研究部

圖表:醫療保健表現最佳,而媒體娛樂最爲承壓

資料來源:FactSet,中金公司研究部

圖表:2019年上半年財政擴張,下半年財政收縮

資料來源:Wind,中金公司研究部

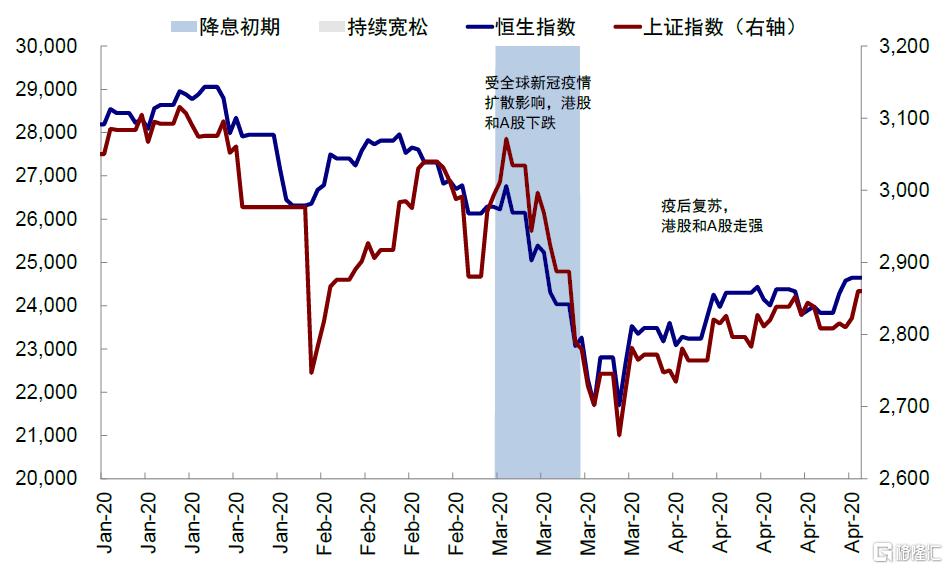

2020年:疫情影響市場下跌,疫後復蘇市場企穩

2020年降息周期源於突發疫情,也中斷了2019年美國經濟和資產修復的路徑。該階段全球風險資產大幅下跌,美股數次熔斷。由於流動性壓力,即便傳統作爲避險資產的黃金也在下跌,僅美元上漲。但美聯儲無限量QE和財政刺激預期助力市場信心預期企穩,資產價格快速修復,修復速度和程度都大於金融危機後。

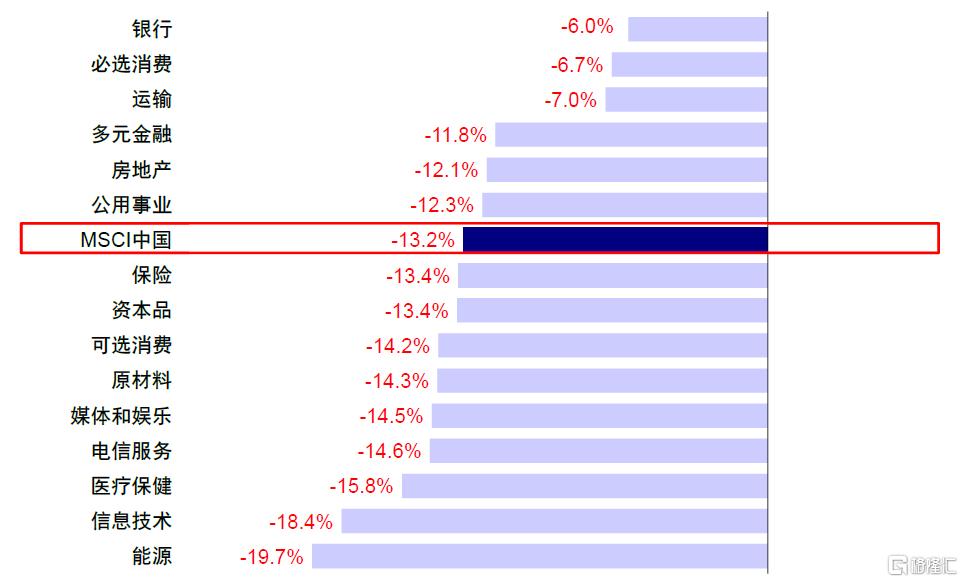

國內方面,新冠疫情對全球經濟造成擾動,2020年中國一季度實際GDP同比增速爲-6.8%,中國積極防控下國內疫情形勢好轉,二季度與三季度的實際GDP同比增速回到3.2%和4.9%。國內採取積極擴張的財政政策,美聯儲降息开啓前後兩度降息。但海外市場的情緒恐慌與全面下跌對A股和港股市場造成幹擾,3月A股和港股市場同步下跌,降息期間上證指數、恆生指數和MSCI中國指數分別下跌6.8%、12.3%和13.2%,之後隨着疫後復蘇市場震蕩修復。分行業來看,銀行(-6.0%)、必選消費(-6.7%)和運輸(-7.0%)行業下跌幅度最小,能源(-19.7%)、信息技術(-18.4%)和醫療保健(-15.8%)行業下跌幅度最大。

圖表:2020年受全球新冠疫情擴散影響,此輪周期中港股與A股一同下跌

資料來源:Wind,中金公司研究部

圖表:本輪周期中,能源與信息技術跌幅最大,而銀行、必需消費與運輸相對抗壓

資料來源:FactSet,中金公司研究部

類比2019:美國衰退和國內強刺激都非基准

回顧每一輪美聯儲降息周期,海內外在經濟、政策、市場表現上均呈現不同特徵,不僅再度顯示歷史經驗的簡單平均缺乏意義,也說明找到更爲相似的宏觀階段作對比更爲關鍵。具體分析中涉及兩個關鍵問題:一是美聯儲降息是否能直接與回報率下行,尤其是相比其他市場的相對回報率下行劃等號,這與美國自身的經濟周期直接相關;二是美聯儲降息時,國內政策是同向更大幅度,同向更小幅度,還是反向,可能更爲關鍵。在當前環境下,前者(美國衰退)和後者(國內強刺激)可能都不必然,所以這種情形更類似2019年的周期,對應外部美聯儲降息开始,內部基本面弱復蘇,市場呈現指數震蕩的結構性行情。在此期間,美聯儲降息下的國內政策應對,對於2019年中國市場走勢影響尤爲明顯。

► 2019年一季度美聯儲停止加息爲國內政策打开空間:以2019年降息周期爲例,A股和港股大幅反彈其實是年初鮑威爾表示停止加息的1-3月,而非正式开始降息的7-9月。其中最主要原因來自於在19年初鮑威爾表示停止加息時,美債利率與美元兌人民幣匯率雙雙走弱,從中美利差以及匯率等角度均可能爲國內政策打开空間。此時中國央行也決定大幅降准1個百分點,內外部形成共振,點燃市場做多熱情。一季度內上證指數上漲超過30%,而成長板塊創業板指漲幅更是接近45%;

► 4月後市場整體呈寬幅震蕩趨勢:然而在前期經歷了中美政策寬松共振帶來的估值修復後,伴隨着一季度央行貨幣政策報告重提“貨幣政策總閘門”與美聯儲寬松反向等因素,這一反彈在 4月份後戛然而止,整體指數進入橫盤區間。背後原因主要包括:1)一季度後貨幣政策邊際收緊;2)2019年初短暫強修復後缺乏內生經濟增長動力;3)陸續升級的地緣政治摩擦不斷擡升市場風險溢價,並呈現明顯的結構性行情。即便7月正式降息开啓,指數表現依舊不溫不火。由於當時國內修復動能偏弱,即便美聯儲开始降息,10年期中債與人民幣匯率也都並未走強;

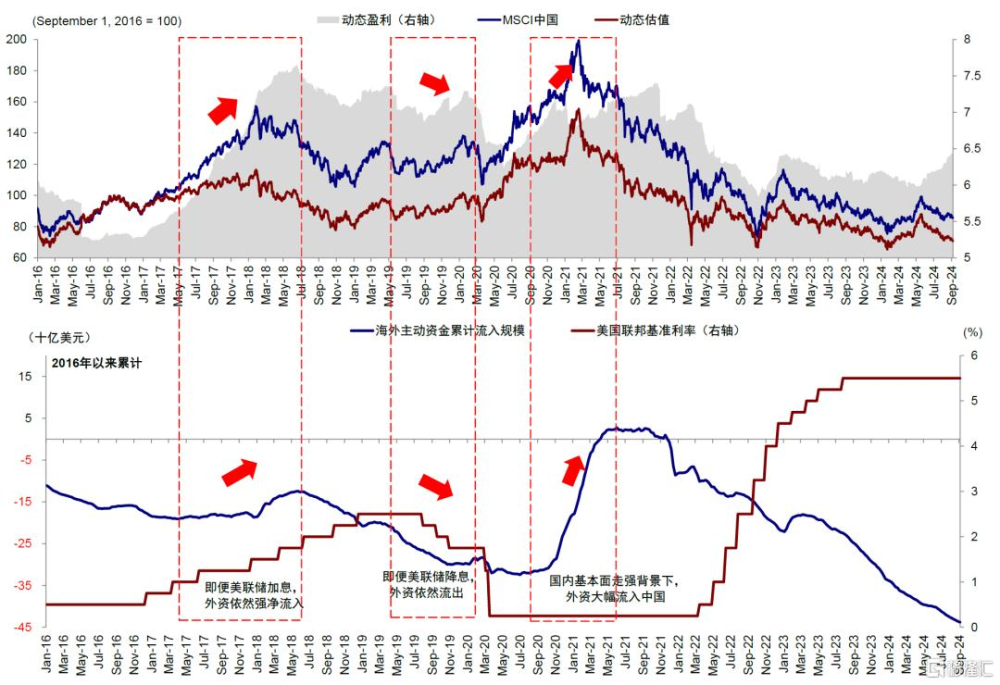

► 資金流向:外資持續流出,長线外資回流需要基本面配合。2018-2020年主動外資持續流出中資股市場,該階段累計流出約203億美元。2019年7月开始降息外部流動性改善,外資也並未大舉回流。直到2020年9月後基本面轉好、盈利明顯增長後外資才开始回流。當前主動外資已連續61周流出中資股市場,2023年3月以來累計流出超過300億美元。海外資金整體低配中資股情況下,回流仍需基本面配合,外部流動性寬松並非外資大幅回流的主導因素;

► 資產表現:穩槓杆政策意愿下爲震蕩格局下的結構性行情。2019年整體未大幅加槓杆的宏觀環境下,呈現震蕩格局下的結構性行情。板塊上,外部流動性改善疊加國產替代興起,高端制造爲代表的成長板塊走強,半導體、電子板塊領漲,新能源板塊2019年底起走強;防御和周期板塊橫盤震蕩;金融地產板塊先跌後漲,後期在國內利率調降下修復。

圖表:2019年美聯儲停止加息並於7月开始降息,今年9月美聯儲再次开啓降息周期

資料來源:Wind,中金公司研究部

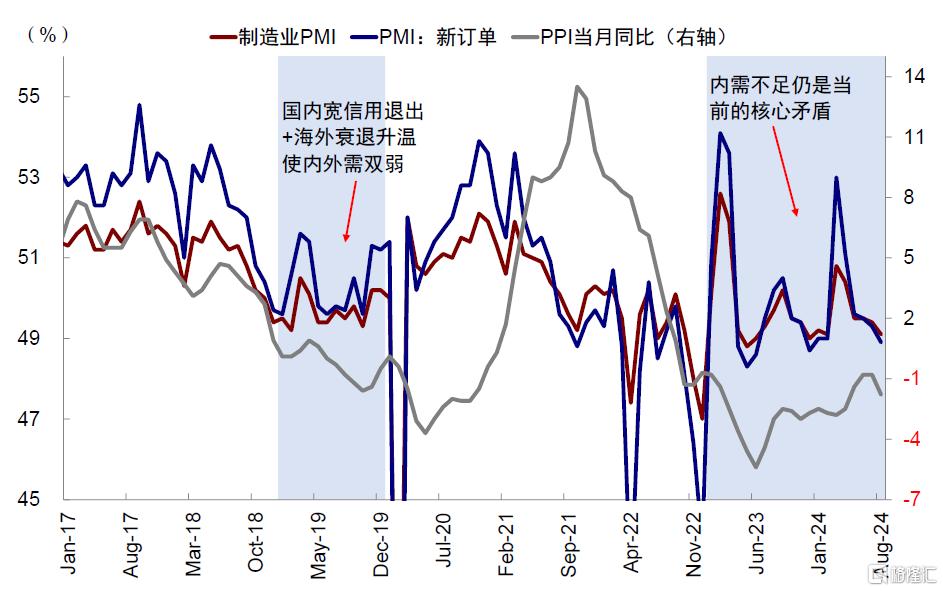

圖表:2019年與當前經濟基本面均呈現出內需不足的弱復蘇行情

資料來源:Wind, 中金公司研究部

圖表:2019年初期大幅反彈,但4月後呈現明顯的結構性行情

資料來源:Wind,中金公司研究部

圖表:2019年降息周期正式开啓後,人民幣與中債利率在國內基本面不溫不火的情況下均並未走強

資料來源:Wind,中金公司研究部

圖表:美聯儲降息本身也並非外資回流中國市場的充分條件

資料來源:EPFR,Bloomberg,Wind,中金公司研究部

本輪降息周期中的中國市場

主導因素:美聯儲降息提供條件,信用周期是關鍵

當前決定中美周期趨勢走勢的核心在於大財政、科技與資金再平衡三個支柱(《本輪美股牛市的三大支柱》),短期主要的決定因素則是信用周期(《從信用周期看中美周期錯位》),只不過,美國大選前靠私人部門信用(通過貨幣寬松來調節與投資回報率的關系),中國在當前私人信用低迷甚至繼續去槓杆的情況下,需要財政發力來提振。

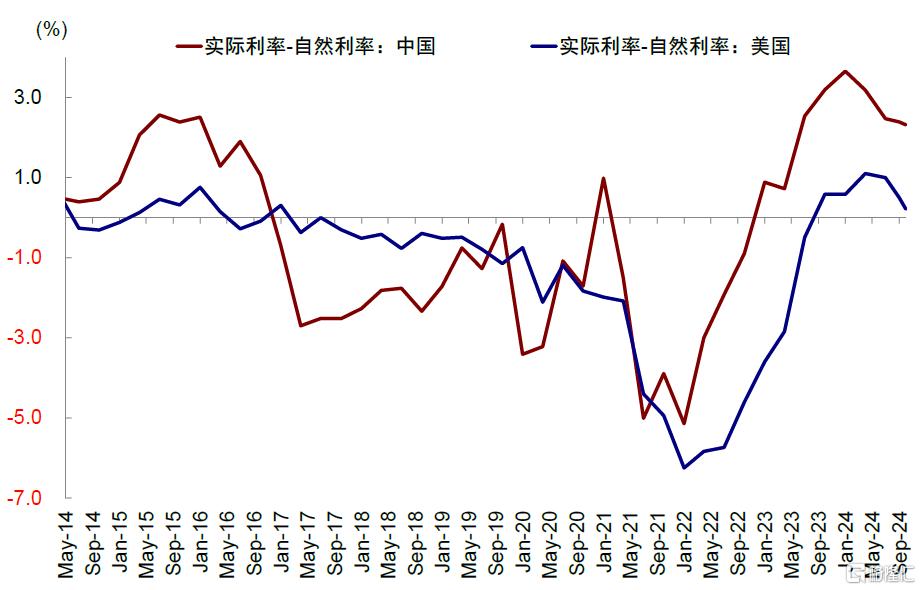

我們持續強調在當前由於信用收縮所導致的市場偏弱以及增長承壓的大背景下,降低融資成本以及財政加槓杆都是需要的手段,並且規模與速度同樣重要。其中,從融資成本角度看,我們測算當前中國實際利率與自然利率之差達到2.3ppt(2.7%-0.4%),明顯高於美國的0.2ppt(1.1%-0.9%),對於經濟的擠壓更大。因此需要大規模財政提振自然利率,或大規模降息來壓低實際利率。然而,我們認爲,短期的利差與匯率、以及長期的人口與槓杆約束,都決定了期待大規模的強刺激可能並不現實。如果是這樣的話,美聯儲降息可以緩解流動性壓力與政策寬松空間,帶來階段性的提振,尤其是對利率敏感的成長板塊,但徹底扭轉當前市場震蕩走勢,可能還需要更大規模的內需刺激政策配合,這也是爲什么我們認爲美國大選相比美聯儲降息的影響可能更大的原因。

圖表:中國實際利率與自然利率之差(2.3ppt) > 美國(0.2ppt ,1.1% - 0.9%)

注:數據截至2024年9月19日

資料來源:Wind,Bloomberg,中金公司研究部

盡管當前在宏觀環境與資產表現上與2019年存在一定相似之處,但也有一些明顯差異,如宏觀增長壓力更大,包括本輪地產周期下行更爲顯著等問題更爲突出。不過即便面臨上述諸多問題,在我們的基准假設下,不論是吸取此前經驗,還是爲海外大選後的地緣不確定性留後手,政策力度,尤其是財政發力都可能更多是應對式,時間上可能也會難以超前。

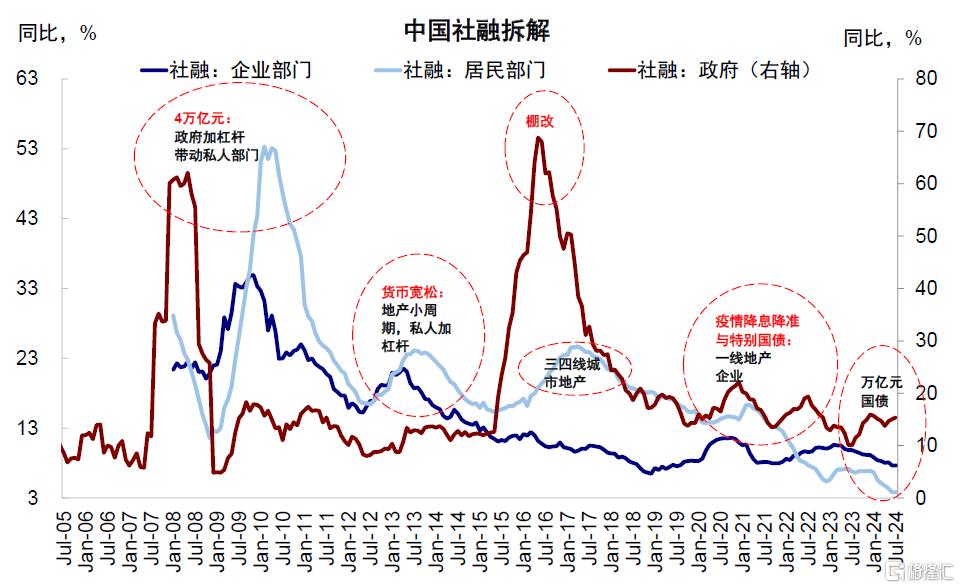

圖表:當前私人與企業部門缺乏意愿與能力進一步加槓杆,政府部門寬信用成爲重點

資料來源:Wind,Bloomberg,中金公司研究部

配置策略:短期關注成長與出口鏈,中期“高分紅+科技成長”仍是主线

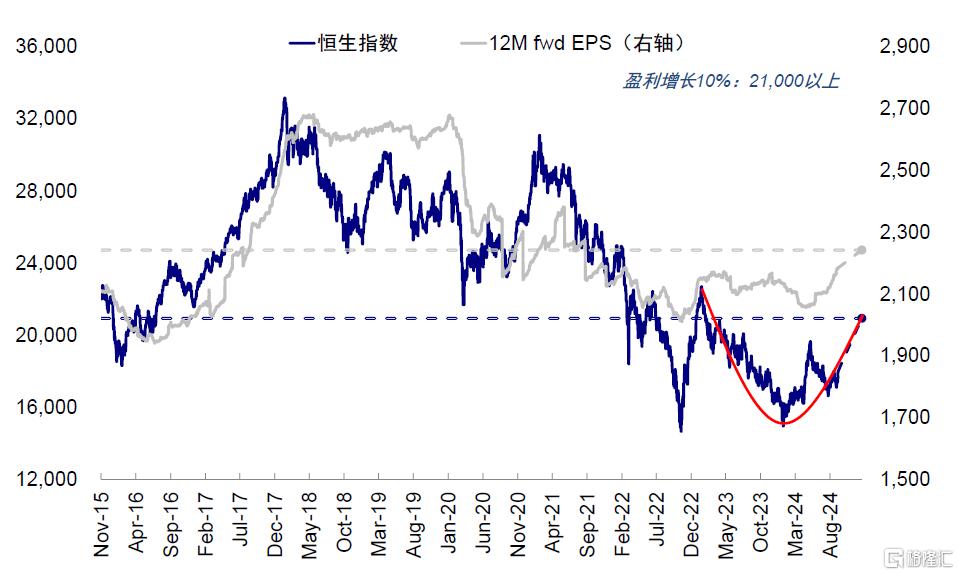

一方面,美聯儲降息开啓,相較不降息甚至加息,在其他因素未有明顯變化下,仍然會在風險偏好和流動性維度提供一定支撐。我們測算,當前10年美債利率降至3.6-3.7%已將降息預期計入的較爲充分,若風險溢價回到去年中,對應恆生指數約18,500-19,000;若盈利在此基礎上增長10%,對應恆生指數點位21,000以上。上證指數同樣或受益於美聯儲降息爲國內央行提供的政策調整空間。但一方面,基本面仍是國內市場表現的主要影響因素,去年四季度10年期美債利率從4.6%下行約0.7ppt至3.9%,但同期上證指數下跌4.4%,恆生指數下跌4.3%,再度驗證了在國內增長偏弱環境下外部流動性改善難以扭轉市場局勢。此外,由於本次美聯儲降息幅度預計有限,此輪美聯儲降息周期對中國市場的直接影響或相對較小,國內基本面和政策進展仍將主導市場走向。

圖表:10年美債利率已將預期計入較爲充分,風險偏好修復至去年中,對應恆指目標約18,500-19,000

資料來源:Wind,Bloomberg,中金公司研究部

圖表:若盈利在此基礎上增長10%,對應點位21,000以上

資料來源:Wind,Bloomberg,中金公司研究部

往前看,市場上行空間能否打开,我們認爲仍取決於國內基本面修復情況以及政策催化劑。我們近期持續強調,市場偏弱、增長承壓問題的根源是信用收縮,尤其是現有財政政策力度速度仍待加強,否則不足以對衝私人信用更快的收縮。若要解決這個問題,財政加槓杆、降低融資成本都是需要的手段,並且規模與速度同樣重要。當前出口搶跑或導致下半年出口邊際轉弱,從歷史規律看,出口弱往往對應政策力度加強,但期待政策強刺激概率也較低,內外部仍存在各項約束。不論是吸取之前經驗,還是爲美國大選後地緣和政策不確定性留後手,政策力度都可能更多是應對式,時間上可能也會難以超前。

綜合以上分析,短期降息交易下可以關注流動性受益資產,歷史經驗顯示港股好於A股。美聯儲降息短期內仍有望改善分母流動性,對外部流動性更爲敏感的港股表現可能好於A股。對利率敏感的成長股(生物科技、科技硬件等)、海外美元融資佔比較高的板塊、港股本地分紅甚至地產等,以及受益於美國降息拉動地產需求的出口鏈條,也可能會在邊際上受益。相反高分紅可能階段跑輸,但也是正常現象。這一點在降息开啓前後可能表現較爲明顯,但持續時間不會很長。與此同時,港股在其低估值、低倉位以及盈利更好這三方面因素加持下,我們認爲相較A股彈性也會更大,因此後續美聯儲降息所帶來的潛在流動性驅動行情也有望更加利好港股。不過,短期流動性驅動並不改變整體配置格局,財政大舉發力對衝私人信用收縮或許才是轉變當前震蕩格局下的結構性行情的辦法。

我們認爲高分紅+科技成長仍是主线。首先,高分紅作爲應對整體回報下行,對應穩定回報的高分紅和高回購,即充裕現金流的“現金牛”,內部跟隨經濟環境沿着周期分紅、銀行分紅、防御分紅、國債和現金的順序依次傳導。其次,部分政策支持或景氣向上板塊仍有望受到利好提振而體現出較大彈性。三中全會的表態也保有對出台對應新質生產力方向進一步扶持政策預期。由此看好部分景氣向上板塊,如具有自身行業景氣度(互聯網、遊戲、教培)或者政策支持的科技成長(科技硬件與半導體)。

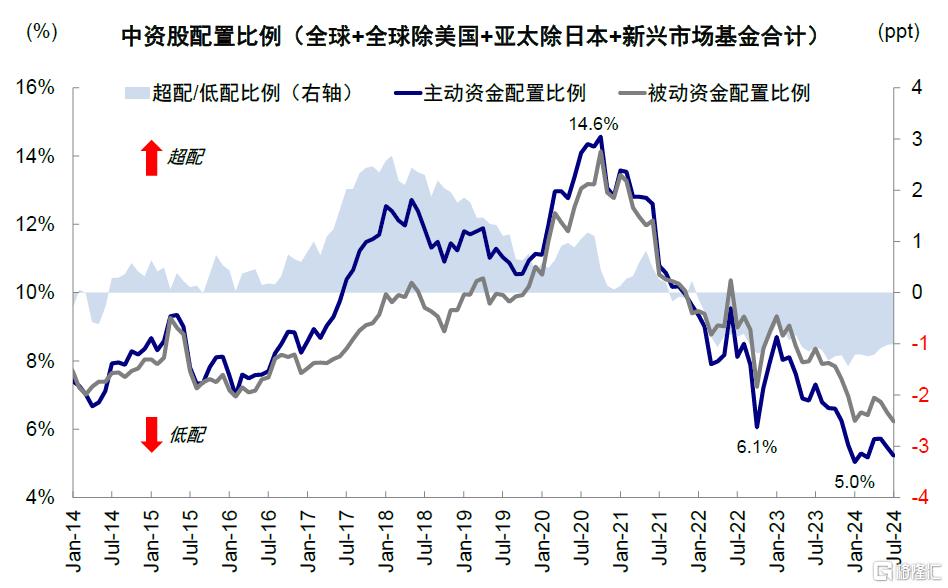

圖表:當前外資對於港股配置倉位處於明顯低位,後續若部分回流有望推升反彈

資料來源:Wind,Bloomberg,中金公司研究部

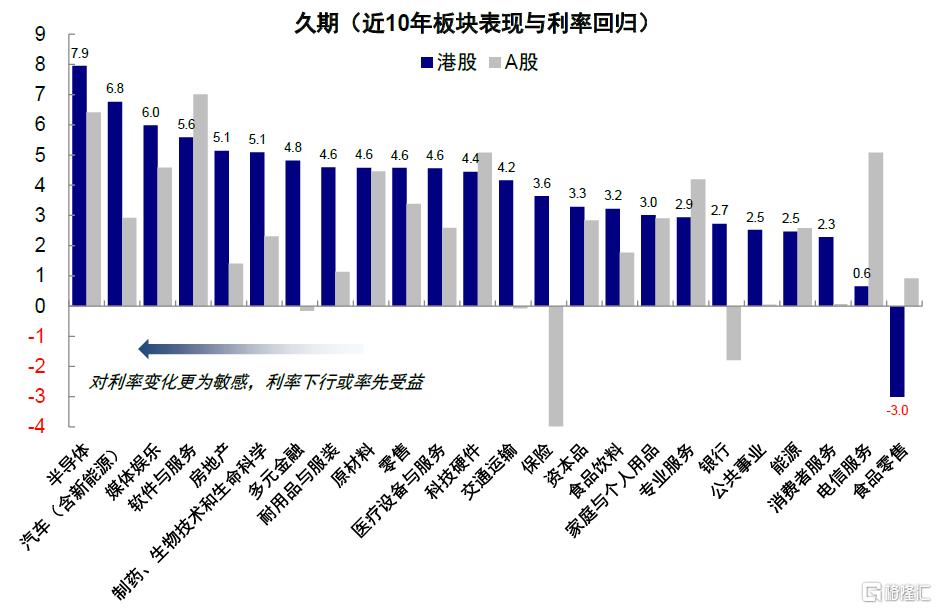

圖表:久期較長板塊如半導體、汽車(含新能源)、媒體娛樂、軟件等或率先受益

資料來源:Wind,Bloomberg,中金公司研究部

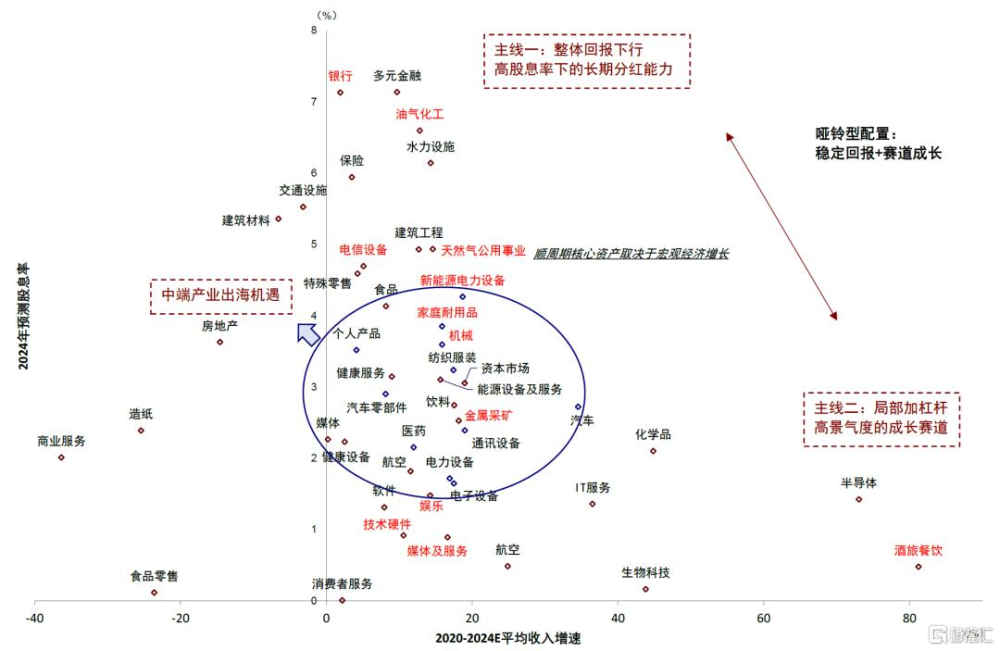

圖表:基准情形仍維持高分紅+科技成長的“啞鈴型”配置

注:標紅行業爲今年漲幅居前行業,採用的是市場一致預期數據

資料來源:Wind,中金公司研究部

注:本文摘自中金2024年9月20日已經發布的《美聯儲降息下的中國市場》。分析員 劉剛,CFA SAC 執業證書編號:S0080512030003 SFC CE Ref:AVH867、分析員 張巍瀚 SAC 執業證書編號:S0080524010002 SFC CE Ref:BSV497、王牧遙 SAC 執業證書編號:S0080123060036

標題:美聯儲降息下的中國市場

地址:https://www.iknowplus.com/post/149569.html