主動外資流出收窄

摘要

本周全球資金面值得注意的變化是:1)我們追蹤的EPFR資金數據顯示,截至本周三(9月4日),海外資金流出A股與海外中資股放緩;2)互聯互通方面,本周北向資金成交規模縮小,南向資金流入加速;3)全球股票及債券市場流入放緩,貨幣市場流入加速;4)日本流出收窄、美股流入擴張、發達歐洲和新興市場流出加速。

國內資金面上,外資流出放緩,關注市場風格切換。在經歷了自8月上旬以來的持續反彈後,上周港股市場出現回調。在過去幾周我們持續提示投資者,短期降息交易和政策預期下或有階段性機會,但中長期港股走勢仍然在於國內政策能否取得更大進展。因此在當前政策尚未出現明顯發力的背景下,短期出現一定回調我們也並不感到意外。不過我們依然認爲港股在低估值和低倉位等因素加持下能夠體現出比A股更大的彈性。這一背景下,市場寬幅區間震蕩的結構性行情依然是主线,不過需要注意短期市場的風格切換,近期銀行板塊的回調仍在持續,本周內地銀行也位列南向資金減持首位(《市場反彈與風格切換的邏輯》)。

全球資金面上,主動外資印度市場轉爲流出,美股流入有所擴張,日股流出有所收窄。截至本周三(8月29日-9月4日),印度市場主動外資轉爲流出1.0億美元(vs. 流入1.8億美元),美股流入自上周的6.6億美元擴張至本周的6.8億美元,日股流出收窄爲1.9億美元(vs. 上周流出2.8億美元)。

正文

主動外資流出收窄

中國市場

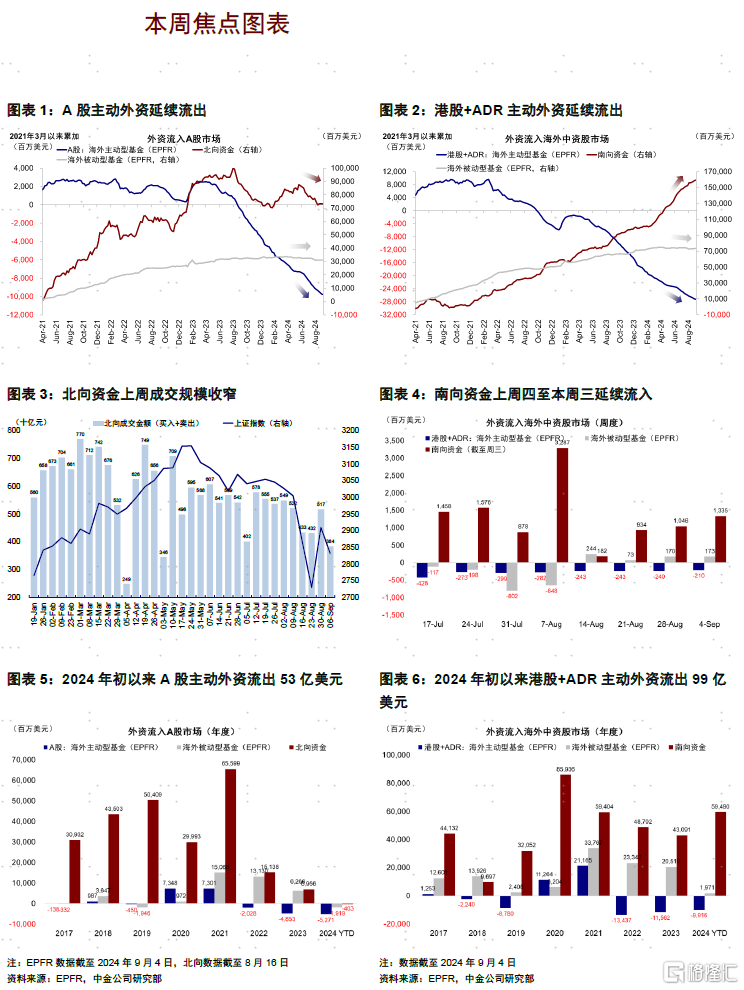

海外資金:EPFR顯示A股市場主動外資流出放緩。截至本周三(8月29日-9月4日),A股主動外資流出1.1億美元(vs. 上周流出1.7億美元),被動資金流出4700萬美元(vs.上周流入1617萬美元);與此同時,港股和ADR海外資金整體流出3712萬美元(vs. 上周流出7001萬美元),其中主動資金流出2.1億美元(vs.上周流出2.4億美元),被動資金較上周基本持平於流入1.7億美元。

互聯互通資金:北向資金自8月16日起停止披露淨买入金額,本周成交明顯收窄。本周(9月2日-9月6日)北向資金整體成交額達3,839億元,較上周的5,172億元收窄。個股方面,寧德時代、貴州茅台、美的集團、比亞迪、紫金礦業等標的成交規模最大。

南向流入加速,但減持部分內地銀行。本周(9月2日-9月6日)南向總計流入92.7億港幣,日均流入23.2億港幣(vs. 上周日均流入10.1億港幣)。行業層面,保險、多元金融和汽車等板塊持股市值上漲,而內地銀行和能源/原材料板塊持股市值下滑最多。個股方面,南向資金對理想汽車、騰訊與中國移動等標的增持較多,但減持工商銀行、快手和申洲國際等標的。

全球市場

跨市場和資產:日本流出收窄、美股流入擴張、發達歐洲和新興市場流出加速。主動外資上看,美股本周流入擴張至6.8億美元(vs. 上周流入6.6億美元),發達歐洲流出擴大至11.8億美元(vs. 上周流出9.0億美元),日本股市流出收窄至1.9億美元(vs. 上周流出2.8億美元),新興市場流出擴張至8.2億美元(vs. 上周流出5.5億美元)。全球股票及債券市場流入放緩,貨幣市場流入加速。

配置比例:截至7月31日,主動基金對中國配置比例低於基准約0.2%。自2022年以來,全球主動基金對中國、印度從超配轉向低配,韓國仍維持超配,日本低配有所下降。自2022年1月起至今,中國配置比例下降較多(-0.2%),而英國(+1.5%)、法國(+0.4%)、日本(+0.3%)獲得增配幅度最大。地區類型上看,管理人來自歐洲的基金爲整體流出主力;板塊層面看,海外資金對中國醫療保健、消費、半導體及硬件、資本品超配,對互聯網、金融及房地產低配。

注:本文摘自中金公司2024年9月7日已經發布的《主動外資流出收窄》;分析員 劉剛 CFA SAC 執業證書編號:S0080512030003 SFC CE Ref:AVH867、分析員 張巍瀚 SAC 執業證書編號:S0080524010002 SFC CE Ref:BSV497、分析員 吳薇 SAC 執業證書編號:S0080524070001、王牧遙 SAC 執業證書編號:S0080123060036

標題:主動外資流出收窄

地址:https://www.iknowplus.com/post/145273.html