70後浙江創業年入超18億,廣汽、蔚來、小米供應商上市了!

又有汽車產業鏈公司上市了!

格隆匯獲悉,9月4日,浙江富特科技股份有限公司(以下簡稱“富特科技”)在創業板上市,其發行價格爲14元/股,發行市盈率16.82倍,低於19.29倍的行業市盈率。鑑於公司發行市盈率低於行業市盈率,且近期A股打新氛圍較好,預計富特科技上市首日大概率能收漲。

今年以來已有做自動駕駛AI芯片的黑芝麻智能、出行平台如祺出行和嘀嗒出行在港股上市,還有科力裝備、宏鑫科技等機動車零配件與設備行業公司登陸A股,可見汽車產業鏈公司的IPO熱情之高。

富特科技(301607)主要從事新能源汽車高壓電源系統研發、生產和銷售業務,其前身富特有限成立於2011年,由李寧川、姜桂蘭和亞丁投資共同出資設立,當時的注冊資本爲1000萬元,2016年富特有限整體變更爲股份有限公司。

本次發行前,李寧川實際能夠控制富特科技合計33.98%的股份表決權,爲公司控股股東、實際控制人。同時,長江蔚來產業基金、長高電新均持有公司5%以上股份。

李寧川是個70後,大學本科學歷。他曾在浙江大學工業自動化公司當過工程師,隨後在杭州百富電子技術有限公司歷任工程師、副總工程師、總經理等職務,還當過浙江諧平科技股份有限公司董事、副總經理。2011年富特科技成立至今擔任董事長、總經理。

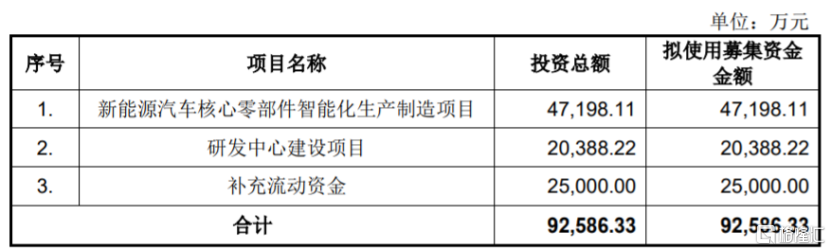

本次申請上市,富特科技擬募集資金用於新能源汽車核心零部件智能化生產制造項目、研發中心建設項目、補充流動資金。

募資使用情況,圖片來源:招股書

01

依賴廣汽集團、蔚來汽車等大客戶

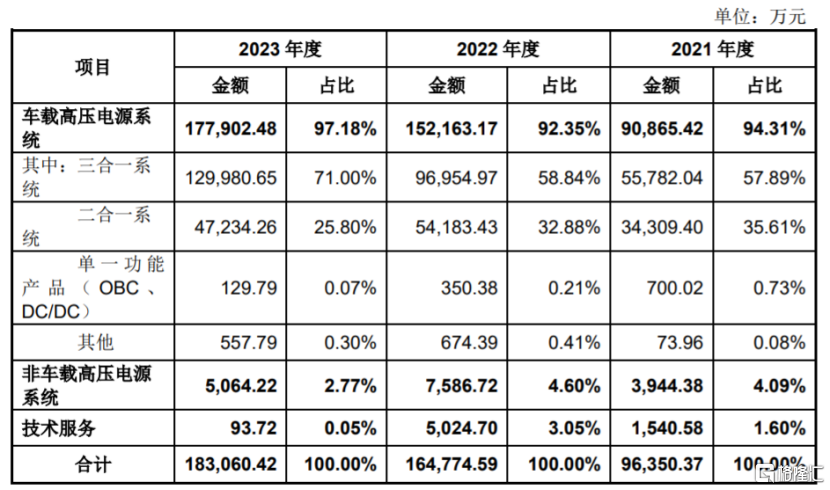

富特科技主要從事車載充電機、車載DC/DC變換器、車載電源集成產品等車載高壓電源系統,以及液冷超充樁電源模塊、智能直流充電樁電源模塊等非車載高壓電源系統的研發、生產和銷售業務。

具體來看,2021年至2023年,車載高壓電源系統業務爲公司貢獻了90%以上的收入,其中三合一系統的營收佔比超過50%,是公司的重要收入來源。而非車載高壓電源系統、技術服務的收入佔比較低。

公司主營業務收入按產品或服務分類的情況,圖片來源:招股書

三合一系統集成產品是指將車載充電機、車載DC/DC變換器、電源分配單元、電動汽車通訊控制器等多個功能模塊,按照整車廠要求進行綜合性集成設計的一體化產品,通過集成化設計能減少佔用空間,簡化整車布线設計,降低成本,提升整車开發效率及質量。

富特科技的銷售模式爲直銷模式,下遊客戶主要爲新能源汽車整車及配套企業。公司對於廣汽集團、蔚來汽車、長城汽車、小鵬汽車已實現定點項目的量產,在市場主流新能源汽車品牌中佔有重要市場地位;同時還積極开拓海外市場,取得了雷諾汽車、日產汽車等項目定點。

由於下遊行業的集中度較高,以及公司的經營策略,富特科技的客戶集中度較高。報告期內,公司向前五大客戶銷售的銷售收入佔營業收入的比重分別爲97.86%、95.61%和96.14%,其中2023年公司對廣汽集團的收入佔比爲56.15%,佔比較大,未來如果公司與主要客戶之間的合作關系發生變化,可能會影響公司的經營業績。

此外,富特科技主要客戶廣汽集團的子公司廣汽資本系廣祺中庸普通合夥人的控股股東,而廣祺中庸持有富特科技2.05%的股份,在上市鎖定期滿後,廣祺中庸存在減持公司股票的可能性。

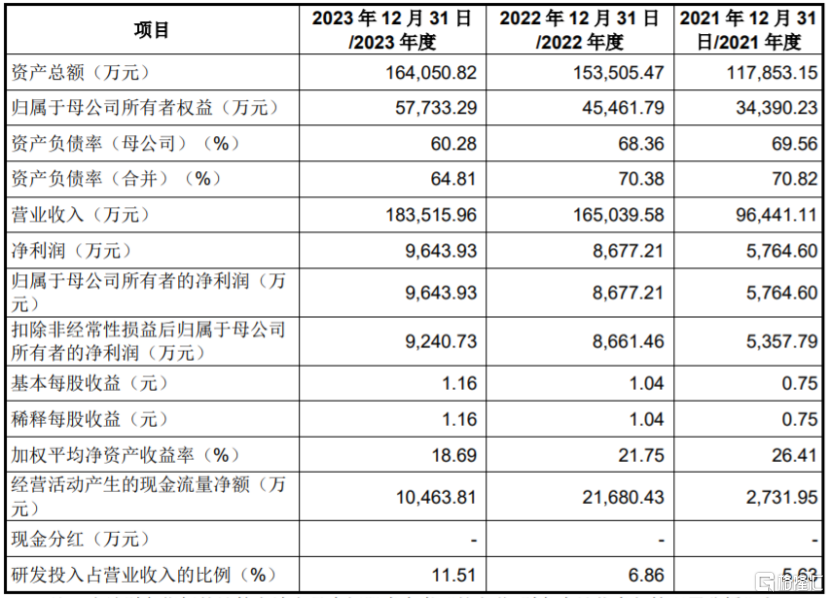

業績方面,2021年、2022年、2023年,富特科技的營業收入分別約9.64億元、16.5億元、18.35億元,對應的淨利潤分別爲5764.60萬元、8677.21萬元、9643.93萬元,同期主營業務毛利率分別爲20.42%、20.47%和24.89%。

主要財務數據及財務指標,圖片來源:招股書

值得注意的是,雖然富特科技自2021年开始已實現盈利,但由於歷史上累計未彌補虧損金額較大,尚無法完全彌補累計虧損。招股書顯示,截至報告期末,公司經審計的母公司報表未分配利潤爲8825.89萬元,合並報表中未分配利潤爲-1784.55萬元。

2024年1-6月,富特科技的營業收入約6.62億元,較上年同期減少24.23%,由於對廣汽集團、易捷特、長城汽車等客戶收入同比下降所致;同期淨利潤爲5813.63萬元,同比增長0.55%。

此外,公司的半導體器件等部分原材料主要來自於海外或海外品牌,導致公司原材料供應容易面臨短缺風險,未來如果原材料供應鏈出現嚴重短缺,可能會影響公司的生產經營。

02

存貨規模逐年上升

新能源汽車零部件產業具有技術密集型和資金密集型特點。車載高壓電源是新能源汽車不可或缺的核心零部件,一輛新能源汽車一般標配一套車載高壓電源系統,隨着新能源汽車銷量的增長,車載高壓電源系統的市場規模也隨之上升。據當前政策目標,預計到2035年,我國新能源汽車銷量仍有較大的增長空間。

在良好的市場前景之下,行業內生產企業可能進一步擴充產能,同時其他領域電源生產企業或其他汽車零部件生產企業也可能逐步進入該領域。雖然富特科技所處的車載高壓電源行業具有較高進入壁壘,但如果公司不能持續提升技術水平,未來可能在市場競爭中處於不利地位。

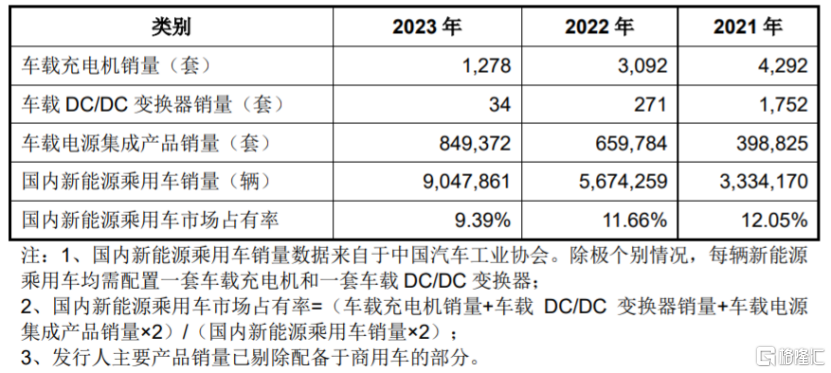

2021年至2023年,富特科技的車載高壓電源系統在國內新能源乘用車市場的佔有率分別爲12.05%、11.66%和9.39%,雖然位居行業前列,但市佔率有所下滑。

公司在國內新能源乘用車市場的佔有率情況,圖片來源:招股書

近幾年,隨着業務規模的快速發展,富特科技的存貨規模也持續上升。報告期內各期末,公司存貨账面價值分別約1.81億元、2.68億元、3.22億元,佔流動資產的比例分別爲18.94%、21.76%和24.87%,佔比較大,不僅形成一定的資金佔用,未來如果市場價格發生變化,還可能出現存貨跌價減值的風險。

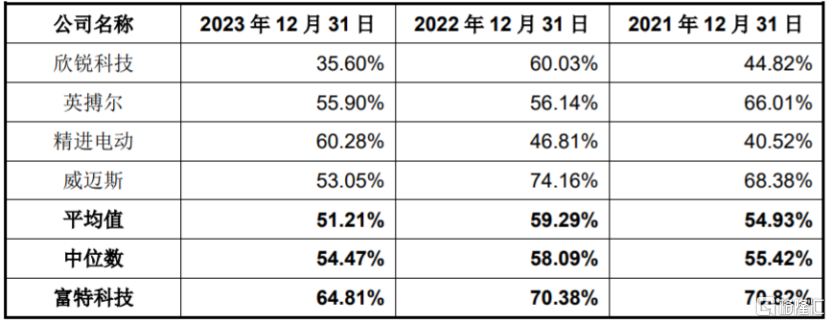

報告期各期末,富特科技的資產負債率分別爲70.82%、70.38%和64.81%,盡管有所下降,但仍高於同行業可比公司均值,同時公司流動比率、速動比率低於同行業上市公司平均水平,短期償債能力有待提高。

公司資產負債率與同行業可比公司對比,圖片來源:招股書

標題:70後浙江創業年入超18億,廣汽、蔚來、小米供應商上市了!

地址:https://www.iknowplus.com/post/143912.html