70萬家藥店,混战淘汰賽

當全國藥店數量突破70萬家時,每家店是不是都能喫飽,就變成了一個問題。

醫藥銷售增長整體放緩,藥店數量仍在持續增加,僧多粥少的局面形成。

今年上半年,A股6家頭部連鎖藥店企業中,5家集體業績下滑,給行業敲響了響亮的警鐘。

已到了不得不調整的時候了。

業績集體下滑

主流連鎖藥店企業,業績集體下滑。這樣的情況,過去還從未出現過。

A股中報季結束,6家頭部連鎖藥店上市公司的成績擺上桌面,行業投資者,都想知道到底出了什么問題。

益豐藥房(603939.SH)是唯一實現“雙增”的企業,給寒意保留了一抹暖色。今年上半年,公司實現營業收入117.6億元,同比增長9.86%;歸母淨利潤7.98億元,同比增長13.13%。但與上年同期相比,增速也出現了明顯下滑。

生活在城市裏的人,都有這樣一個共同的印象,每個小區的周圍,藥店是最密集的業態之一,多家藥店比鄰競爭的情況,也不鮮見。

這,正是連鎖藥店开店競賽,在終端的直接顯現。

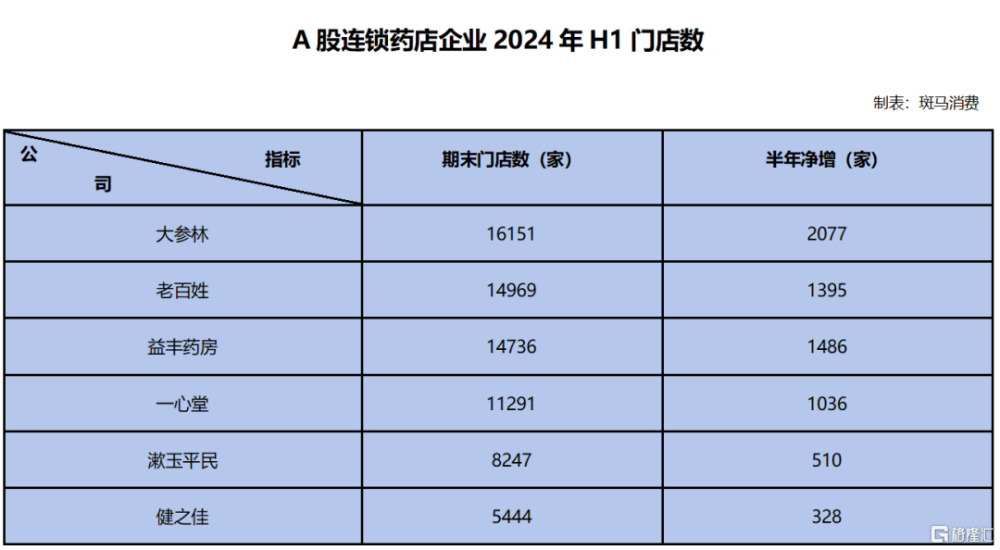

門店持續擴張,今年上半年,各頭部連鎖藥店上市企業,在營收層面仍實現了集體增長,但增幅與上年同期相比,均出現了不同程度的下降。其中大參林(603233.SH)、漱玉平民增速領先,分別爲11.29%和13.08%;其余4家,均爲個位數增長,老百姓增速最低,爲1.19%。

隨着增速的放緩,半年破百億營收的企業,仍只有大參林、老百姓、益豐藥房等3家,最接近百億的是93.05億元的一心堂。

受消費力下降、新店培育、各項費用支出增加等多重因素影響,益豐藥房之外的5家連鎖藥店企業,利潤集體下降。

歸母淨利潤層面,老百姓微降2.05%,還算基本保持穩定;之後,大參林、一心堂、健之佳、漱玉平民均呈現出斷崖式下降,分別爲-28.32%、-44.13%、-60.23%和-82.6%。

業績降幅最大的漱玉平民(301017.SZ),給出了3點解釋:

1、政策和市場因素。今年上半年,門診統籌政策落地、個账改革的全面執行等政策變化,影響了終端消費行爲,導致整體營收增長放緩,原有商品利潤空間進一步下滑;

2、品類結構的變化。去年上半年,受市場影響,用戶對防護類醫療器械及“四類”藥品需求旺盛,導致基數較高。今年,政策變化影響了用戶購藥渠道及購藥品類,公司“四類”藥品、保健品等原優勢品類結構性佔比下降。

3、公司運營成本增加。主要是新增的物流中心集中於2023年下半年开始運營,前期投入較大,運營成本同比增加。

資深醫藥行業專家林建寧在接受媒體採訪時表示,連鎖藥店企業業績集體下滑,表面看來是政策調整導致的不適,深層次的原因,是藥店過多產生無序競爭,長期對醫保過度依賴,及時調整的能力不夠所致。

70萬店搶食

前些年,國內連鎖藥店企業集中上市,從資本市場獲取巨額資金,开啓了擴張競賽。或大肆並購、或批量开店、或拓展加盟,紛紛從區域走向全國市場,迅速進入萬店時代。

截至2023年末,全國藥店數量已達66.7萬家,比奶茶店還多出20多萬家。

嚴重同質化競爭,中國的藥店行業,已出現了較爲明顯的結構性過剩。

如果按14.1億人口計算,中國平均每家藥店服務的人口數量爲2000人左右,遠低於歐美發達國家6000人左右的單店人口覆蓋量。

品銷售增長整體放緩,藥店數量持續增長,勢必面臨無法喫飽的問題。

公开數據顯示,2023年,全國藥品零售終端銷售規模9233億元,同比增長5.8%,增速創下歷年新低。今年一季度,整體處方藥市場規模小幅下滑,线下更是已呈現出負增長。

中康產業研究院預測,2024年,藥品全終端增速預計降至4.9%,實體藥店更加嚴峻,預計增速僅2.9%,含非藥在內的全品類基本停止增長。

即便如此,頭部連鎖藥店企業,仍沒有停止擴張的步伐。今年上半年,大參林、老百姓、一心堂、益豐藥房淨增門店數量都超過1000家,大參林更是高達2077家。

在巨頭們的帶動下,到今年6月末,全國藥店數量已超過70萬家。

市場的增長,趕不上藥店數量的膨脹,由此帶來的經營效率的下滑,在各連鎖藥店上市公司身上,也體現得較爲明顯。

即便是穩定保持業績增長的益豐藥房,也不例外。

去年6月末,該公司的直營門店數量爲9089家,日均坪效爲55.21元/㎡;今年6月末,直營店門數量增至11310家,日均坪效降爲50.50元/㎡。

業績下降最嚴重的漱玉平民,情況自然也不樂觀。2023年上半年,公司的日均店效、坪效分別爲5733元和49元/㎡,今年上半年,分別降至5480元和46元/㎡。

連鎖巨頭們尚且如此,數以萬計的單體藥店,日子恐怕更加難過。

《中國藥店》對樣本藥店有長期跟蹤,數據顯示,樣本企業同店銷售增長,從2022年的10.46%降至2023年的8.58%,爲近十年來的第二低點。在目前的市場環境下,今年的增長情況或將進一步放緩。

大浪淘沙,开不下去就只能關,這是市場的殘酷選擇。

中康藥店通系統數據顯示,今年以來,藥店關閉數量已呈明顯增長之勢,一季度爲6778家,二季度就已增至8792家。

益豐藥房董事長高毅分析認爲,2024年將是藥店行業門店高增長的拐點。接下來,藥店數量整體下降的趨勢會越來越明顯。

甚至,有專家預測,全國藥店數量經過調整之後,將回落到40萬家左右。

各頭部連鎖藥店企業,將改變過往對規模的一味追求,轉而實施精細化運營,更關注單店銷售額和利潤水平。

降速調整

門診統籌、個账改革、藥品比價、线上醫保購藥等新政策的加速推進和落地,都在倒逼藥店行業,快速改變“喫政策飯”的固有經營模式。

幾個月前,國家醫保局就一心堂旗下部分定點藥店,存在串換藥品、超量开藥等違法違規行爲,造成醫保基金損失,而對其進行約談。

敲山震虎,國家醫保局對頭部藥店企業的這一大動作,意味着,國家層面將繼續加強對醫保基金的管理力度。

今年,已有多家連鎖藥店上市企業明確要“降速”。

8月30日,老百姓在半年報解讀會上公开表示,全年新增門店目標,從年初的3800家調減至2800家。

新开直營門店,聚焦品質和效益,精選拓展重點地級市开店,確保每一家新店都开在優質商圈及最佳點位。

對於外部並購,公司將避免盲目擴張,保持觀望態度,等待估值拐點,同時接觸評估單體及小連鎖店並購潛力。

健之佳(605266.SH)也明確,因市場環境持續低迷、醫保統籌改革政策推進緩慢,公司在減緩Q2拓店目標的基礎上,6月全面、大幅調降年度拓展計劃至400家左右,將更多資源聚焦於存量門店的業績提升。同時,多維度跟進門店業績,對嚴重虧損且短期內扭虧無望的門店,將及時止損,騰籠換鳥。

與此同時,各頭部企業紛紛尋求專業化、特色化、數字化破局。在這一集中轉型的過程中,頭部企業仍然具有強大的資源優勢,行業集中度有望進一步提升。

或許,正如益豐藥房董事長高毅所預測的那樣,行業並購會進一步提速。

標題:70萬家藥店,混战淘汰賽

地址:https://www.iknowplus.com/post/143913.html