申萬宏源:制造業投資框架“大遷移”

摘要

制造業投資框架的“表”與“裏”?盈利驅動只是表象,供需遠期再平衡才是底層邏輯。

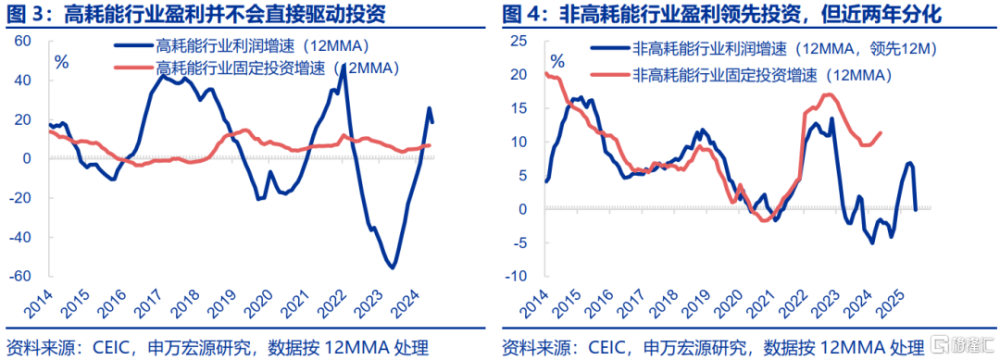

傳統的制造業投資框架認爲盈利是驅動投資的核心來源,但盈利驅動只是表層邏輯。相比於基建地產等更依賴槓杆資金的模式,制造業投資更依賴自有資金,即企業盈利,這也是市場認爲盈利驅動投資的原因。但數據上盈利增速與制造業投資增速卻並不匹配。

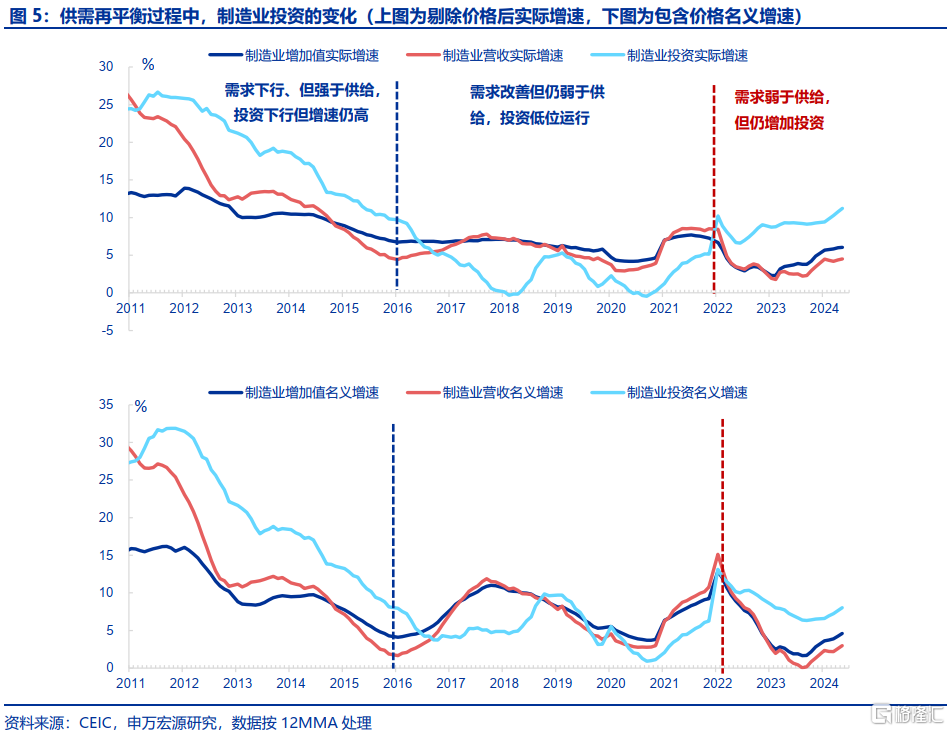

盈利與投資“分化表象”背後,結構因素才是關鍵,盈利的行業分布與形成機制是投資更重要的影響因素。高耗能行業盈利並不會驅動投資,但非高耗能行業盈利增速領先1年後投資增速。同時,供給收縮帶來價格上漲相應驅動的盈利改善,持續性不如需求恢復驅動的盈利改善,也不會激發企業投資,譬如16-18年供給側改革時期。

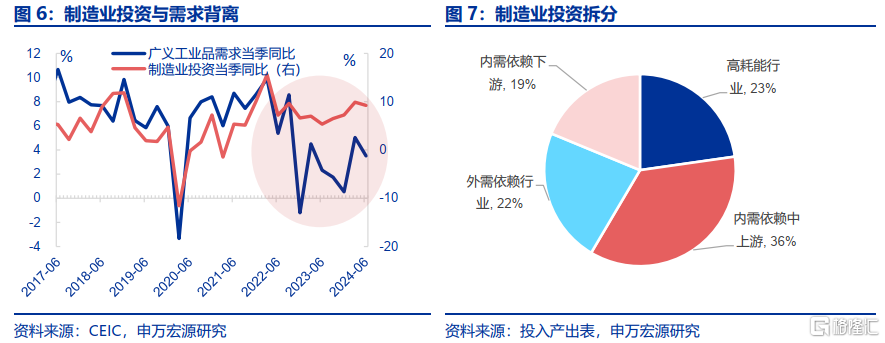

制造業投資本質上是當前的需求、未來的供給,因而供需遠期再平衡才是驅動制造業投資的底層宏觀邏輯。2015年至2021年,雖然需求經歷幾輪改善,但總體表現弱於供給,因此制造業投資總體保持低增速、並未單純跟隨需求而改善。但2022年以來,需求弱於供給背景下,企業仍增加投資,同時盈利與投資也开始背離,制造業投資框架轉型。

供需再平衡的宏觀框架解釋力在弱化?需求、產能利用率、上市公司數據均反映該現象。

2022年以來無論是“表層”盈利、還是“底層”供需再平衡等邏輯,均無法解釋本輪強勁制造業投資,首先表現爲需求對制造業投資的指引性明顯弱化。“廣義工業品需求”指標在2022年前與制造業投資走勢較匹配,但2022年以來,廣義工業品需求增速由8%的水平大幅下滑至4%及以下,但制造業投資增速卻由5%附近持續上行至10%左右。

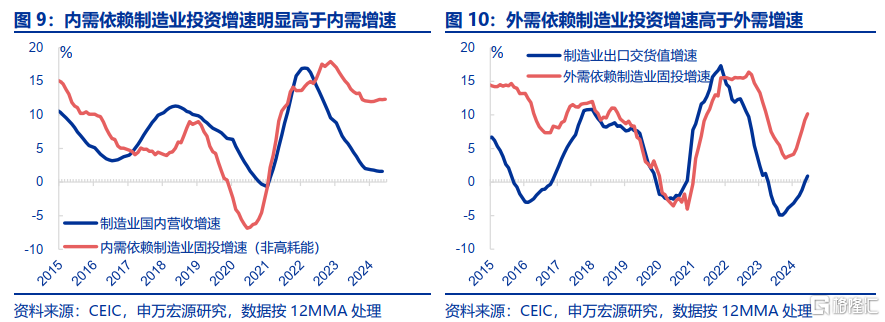

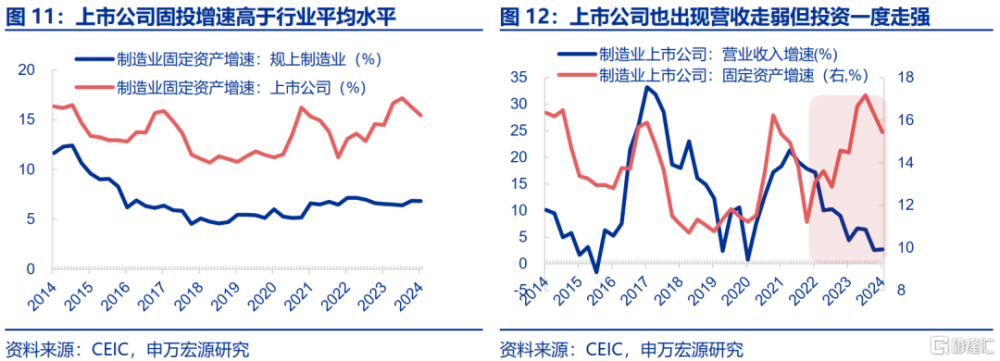

從需求結構數據看,內外需對於制造業投資的指引效果均下滑。投資表現更強的上市公司,2022年以來也出現更明顯的營收與投資背離現象,爲近年來首次。近兩年以來外需驅動和內需驅動的行業投資增速均明顯強於需求增速。而此前上市公司制造業固投增速明顯高於制造業總體水平,前者近兩年也出現更明顯的營收下滑但投資衝高的現象。

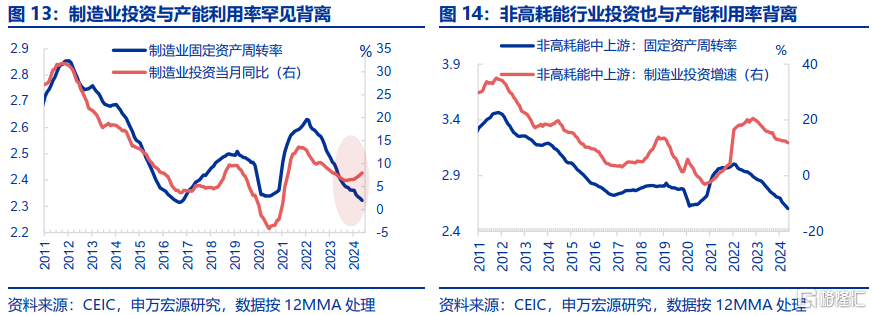

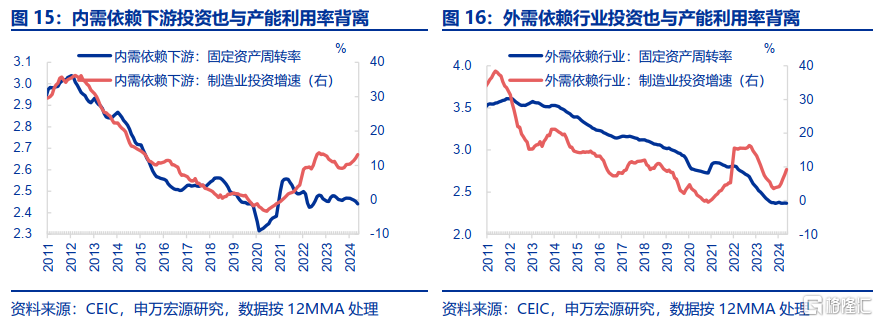

作爲供需遠期再平衡的中介指標,供給側產能利用率對制造業投資的指引性在2022年以來也明顯下降,下遊行業投資與產能利用率的背離更爲明顯。2022年之前產能利用率與制造業投資走勢十分匹配。在產能利用率偏低的時候,即使需求改善,也很難拉動投資。但自2022年以來,也出現產能利用率下行、但制造業投資衝高的現象,尤其是下遊。

供給側轉型的產業框架適用性上升?中觀產業轉型替代宏觀變化,額外支撐制造業投資。

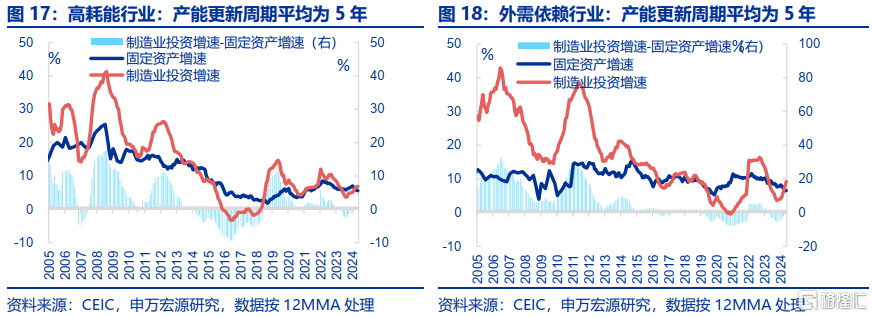

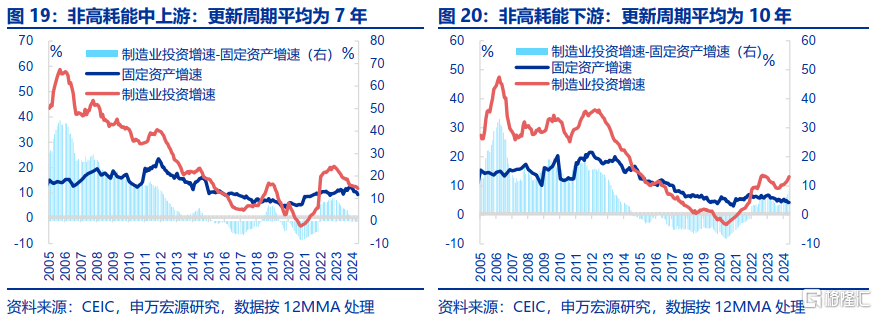

一方面,供給側轉型表現爲產能更新的正常周期,在更新時將推動投資增速高於產能利用率對應水平。對比制造業投資增速和固定資產增速的差值間隔年份,可以找到產能更新周期的規律(制造業投資高增但固定資產增速穩定)。參與全球競爭、更靠近中上遊的制造業更新更頻繁(平均爲5年),而內需依賴型下遊更新周期偏長(平均爲10年)。

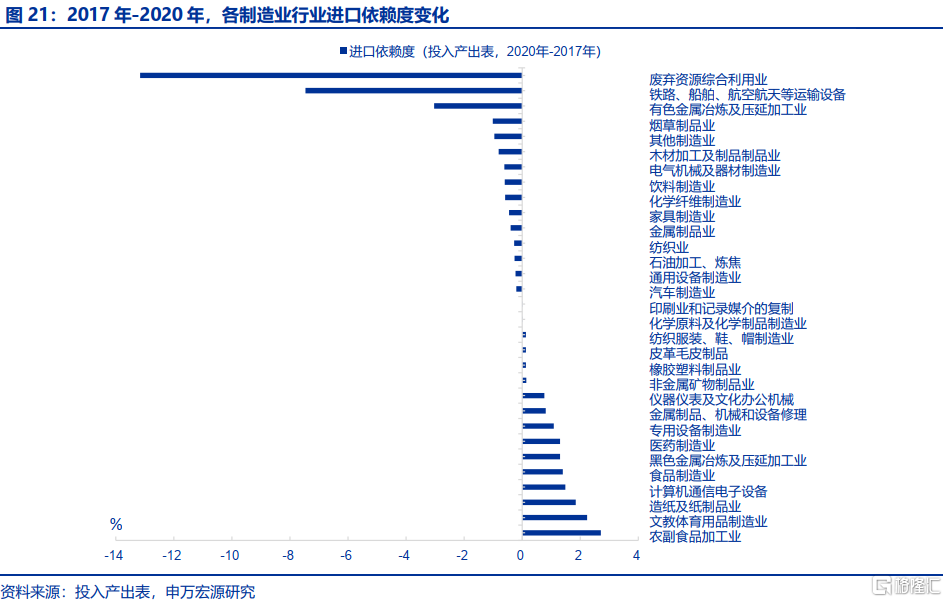

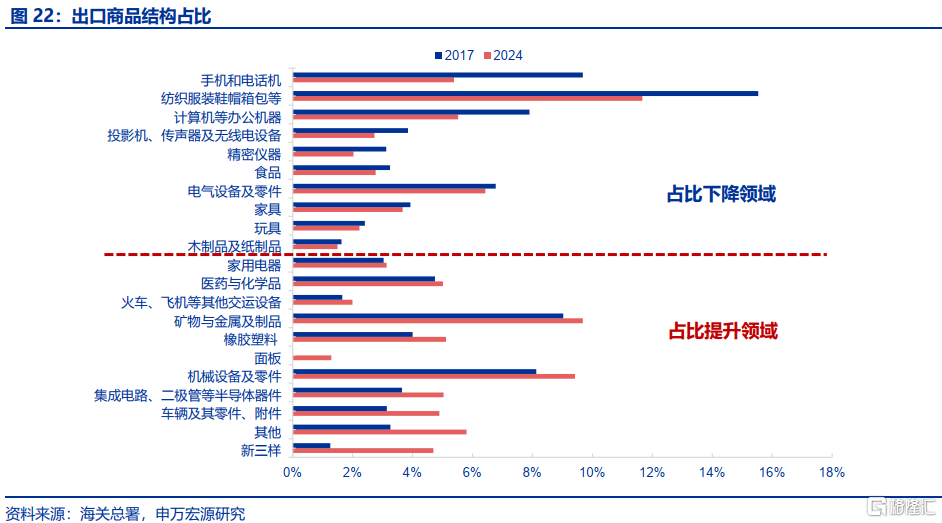

另一方面,供給側轉型也表現爲產業升級(產能擴張)與產能轉移,前者會額外支撐制造業投資。我們從各行業進口依賴度變化、出口佔比變化兩個維度,觀察產業轉型和產業轉移。近年來我國產業結構呈現兩大特徵:紡織服裝、家具、手機電腦整機組裝等勞動密集型產業向海外轉移,汽車、裝備制造業、電子零部件等高端制造業佔比明顯提升。

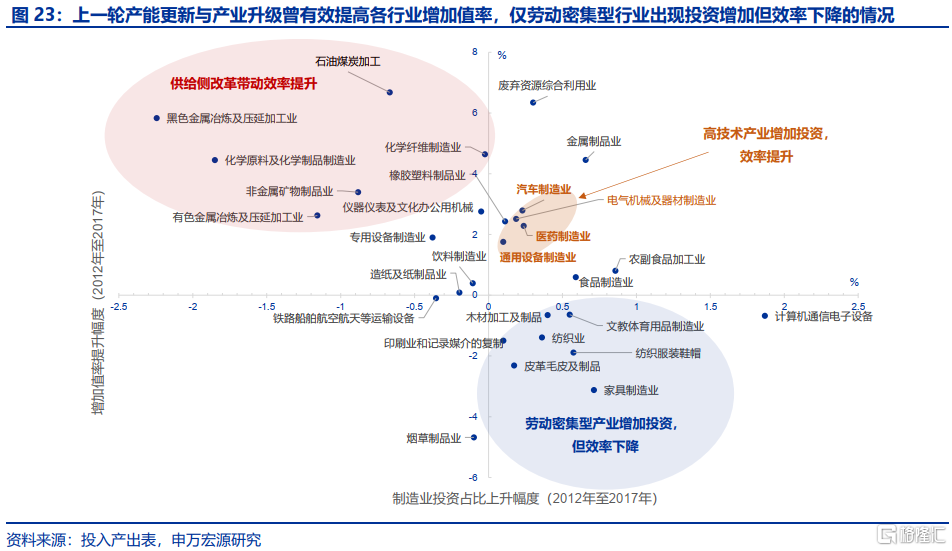

從產業轉型效果來看,高耗能行業更新改造、高技術產業升級均顯著提升生產效率,而勞動密集型產業增加投資只會帶來效率下降的結果。黑色壓延、石油加工、化學原料制品等高耗能行業,在產能更新改造帶動投資佔比上升後,也相應帶動增加值率明顯提升。與此同時,汽車、醫藥、電氣機械、通用設備等高技術產業升級帶動投資佔比上升後,也能帶動增加值率上升。僅紡織服裝、家具等勞動密集型行業出現投資增加但增加值率下降現象。

風險提示

經濟復蘇不及預期,部分新興行業過度投資,房地產形勢變化超預期。

1. 一問:制造業投資框架的“表”與“裏”?

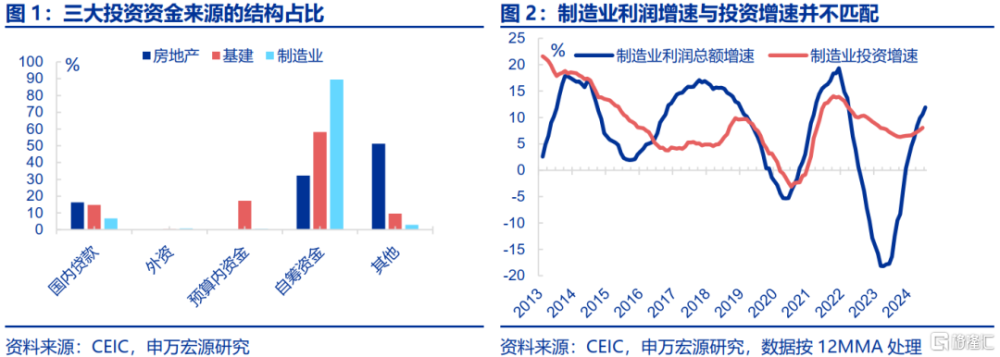

傳統的制造業投資框架認爲盈利是驅動投資的核心來源,但盈利驅動只是表層邏輯。相比於基建地產等更依賴槓杆資金的模式,制造業投資更依賴自有資金。反映在數據上,制造業投資自籌資金佔比高達近90%,明顯高於基建地產佔比(60%以下)。雖然自籌資金同時包括自有資金和部分未統計在“國內貸款”中的非標融資,但考慮到制造業投資中國內貸款佔比僅6.6%,明顯低於基建地產近20%的水平。以此推斷,制造業自籌資金中借入資金或相對較小,更多爲自有資金,即企業盈利,這也是市場認爲盈利驅動投資的原因。但從數據上來看,盈利增速與制造業投資增速卻並不匹配。

盈利與投資“分化表象”背後,結構因素才是關鍵,盈利的行業分布與形成機制是投資更重要的影響因素。對於高耗能行業而言,由於存在較嚴格的產能調控制度,盈利的增加並不能直接帶動投資增加。此外,供給收縮帶來價格上漲相應驅動的盈利改善,持續性不如需求恢復驅動的盈利改善,不會激發企業投資,譬如16-18年供給側改革時期。因此數據上高耗能行業利潤增速與固定投資增速並不相關。但非高耗能行業受上述影響相對較小,需求驅動盈利改善後,盈利增速也存在明顯的領先投資增速1年左右的規律。但近兩年卻出現盈利走弱但投資仍強的現象,下文相應討論。

制造業投資本質上是當前的需求、未來的供給,因而供需遠期再平衡才是驅動制造業投資的底層宏觀邏輯。制造業增加值是當期生產的商品,代表當期供給;制造業營收包括當期和往期生產商品、進口商品在當期總體銷售情況,剔除價格後代表廣義商品需求。從數據上來看,2015年之前需求大於供給,因此會驅動制造業投資高增速。在2015年至2021年,雖然需求存在階段性改善跡象,但總體表現弱於供給,因此制造業投資總體保持低增速、並未單純跟隨需求改善。但2022年以來,需求弱於供給背景下,企業仍增加投資,類似上文提到的非高耗能行業在弱盈利下增加投資現象。

2. 二問:供需再平衡的宏觀框架解釋力在弱化?

2022年以來無論是“表層”盈利、還是“底層”供需再平衡等邏輯,均無法解釋本輪強勁制造業投資,首先表現爲需求對制造業投資的指引性明顯弱化。我們通過支出法GDP數據,以GDP居民商品消費、剔除土地購置費後固定投資、貨物貿易順差構建“最終廣義工業品需求指標”,該指標在2022年之前與制造業投資走勢較匹配,但2022年以來,廣義工業品需求增速由8%的水平大幅下滑至4%及以下,但制造業投資增速卻由5%附近持續上行至10%左右。

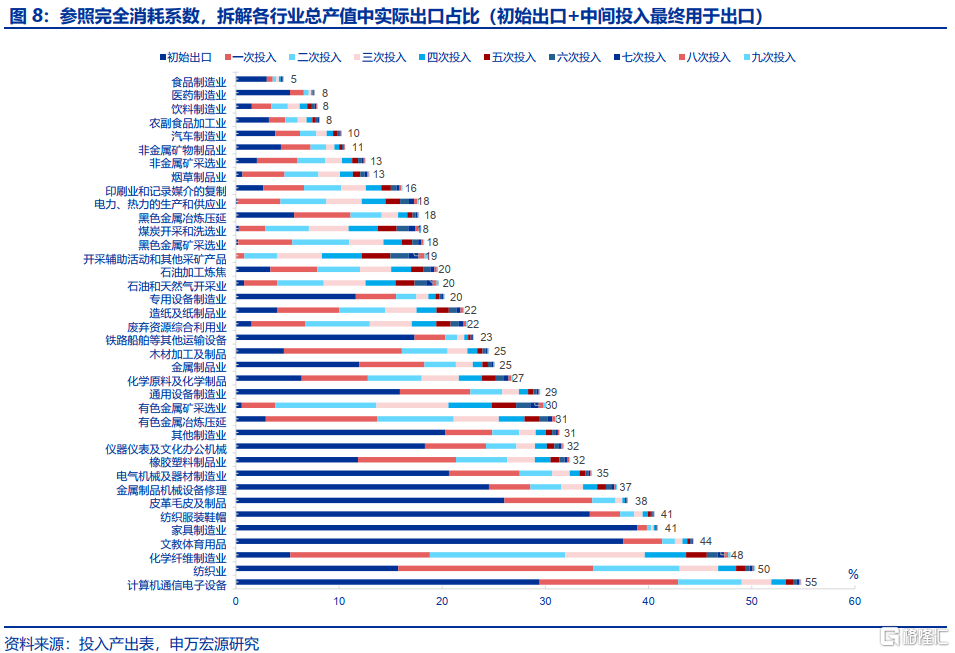

從需求結構數據看,內外需對於制造業投資的指引效果均下滑。投資表現更強的上市公司,2022年以來也出現更明顯的營收與投資背離現象,爲近年來首次。基於上文高耗能與非高耗能、內外需兩個維度,我們將制造業投資分爲四類(外需依賴型行業、內需依賴型高耗能行業、內需依賴型非高耗能中上遊、內需依賴型非高耗能下遊),內外需拆分參照投入產出表完全消耗系數思路(圖8)。結果顯示,近兩年以來外需驅動和內需驅動的行業投資增速均明顯強於需求增速。而此前上市公司制造業固投增速明顯高於制造業總體水平,前者近兩年也出現更明顯的營收下滑但投資衝高的現象。

作爲供需遠期再平衡的中介指標,供給側產能利用率對制造業投資的指引性在2022年以來也明顯下降,下遊行業投資與產能利用率的背離更爲明顯。產能利用率是衡量供需遠期能否再平衡的重要中介指標,因此數據上產能利用率與制造業投資走勢十分匹配。在產能利用率偏低的時候,即使需求改善,也很難明顯拉動投資,因爲現有產能可以覆蓋遠期需求。但自2022年以來,也出現產能利用率下行、但制造業投資衝高的現象。且從結構數據來看,非高耗能中上遊、下遊均出現類似特徵。

3. 三問:供給側轉型的產業框架適用性上升?

一方面,供給側轉型表現爲產能更新的正常周期,在更新時將推動投資增速高於產能利用率對應水平。且參與全球競爭、更靠近中上遊的制造業更新更頻繁,而內需依賴型下遊更新周期偏長。產能更新並不是大幅新增產能,而是存量產能結構調整,也即更新改造。這一模式並不會導致產能明顯擴張,但是會客觀表現爲制造業投資高增。通過對比四大類行業制造業投資增速和固定資產增速的差值間隔年份,可以找到產能更新周期的規律(制造業投資高增但固定資產增速穩定)。數據顯示,高耗能行業與外需依賴型行業更新周期更快(平均爲5年),非高耗能內需依賴型中上遊更新周期爲7年。而下遊內需依賴型行業更新周期爲10年,本輪是近十年首次大規模更新。

另一方面,供給側轉型也表現爲產業升級(產能擴張)與產能轉移,前者會額外支撐制造業投資。近年來我國產業結構呈現勞動密集型產業向海外轉移、但高端制造業佔比明顯提升格局。我們從各行業進口依賴度變化、出口佔比變化兩個維度,觀察產業轉型和產業轉移。如果出現進口依賴度上升和出口佔比下滑的現象,則說明出現產業轉移,反之則是產業升級的體現。數據結果顯示,紡織服裝鞋帽、家具、手機電腦整機、食品等勞動密集型產業正在向海外轉移,而機械設備、汽車、消費電子零部件、化學品等高端制造業出口佔比明顯提升,進口佔比下滑。

從產業轉型效果來看,高耗能行業更新改造、高技術產業升級均顯著提升生產效率,而勞動密集型產業增加投資只會帶來效率下降的結果。最新全口徑投入產出表數據僅截至2020年,彼時數據代表性受疫情影響,我們以上一輪供給側轉型時期(2017年)爲例。在2012年-2017年,黑色壓延、石油加工、化學原料制品等高耗能行業,在產能更新改造帶動投資佔比上升後,也相應帶動增加值率明顯提升。與此同時,汽車、醫藥、電氣機械、通用設備等高技術產業升級帶動投資佔比上升後,也能帶動增加值率上升,僅紡織服裝、家具等勞動密集型行業出現增加投資但增加值率下降現象。

內容節選自申萬宏源宏觀研究報告:《制造業投資框架“大遷移”——“產業突圍”系列專題之一》

證券分析師:屠強 FRM 資深高級宏觀分析師 趙偉 博士 申萬宏源證券首席經濟學家

標題:申萬宏源:制造業投資框架“大遷移”

地址:https://www.iknowplus.com/post/141383.html