如何交易美聯儲降息?

投資要點

1、通過對1995年以來美國四輪降息周期前後的詳細復盤,我們發現經濟“着陸”的方式各有不同,但可以進一步劃分爲三種類型的交易——寬松交易、衰退交易、復蘇交易。

2、寬松交易即美聯儲基調轉向或連續降息,其力度足以對衝風險;衰退交易即風險事件衝擊、經濟數據失速下行、政策寬松力度不夠;復蘇交易即經濟數據局部回暖,降息預期回擺。

3、關於三種交易的幾條重要規律:一是復蘇交易出現在軟着陸的年份(1995、2019和2024)、二是硬着陸的年份(2001、2007)往往是衰退和寬松交易的輪動、三是軟着陸的年份也會有衰退交易(2019和2024)。

4、三種交易下的大類資產特徵:美股在寬松和復蘇交易中大概率上漲,納指彈性更大;商品黃金上漲的概率最優,銅在寬松交易、原油在復蘇交易中表現更好;美債在衰退交易中表現一枝獨秀,復蘇交易中表現最差;美元在復蘇交易中均走強,寬松和衰退交易未必走弱。

5、7-8月先後經歷了衰退交易和復蘇交易的快速輪動,Jackson Hole會議之後下一步指向的是寬松交易,對應大類資產表現來看,美股最爲受益,其次是美債,首次降息前後美債暫不考慮兌現,商品中銅的布局機會來臨,美元整體偏弱。

風險提示:研究方法(歷史回溯法)的局限性,中美摩擦加劇,地緣政治突發風險,海外流動性寬松不及預期,早期歷史數據存在個別缺失值等。

報告正文

1995年以來美國共經歷四輪降息,分別爲由1995年、2001年、2007年和2019年开啓的降息周期,四個時期經濟“着陸”的方式各有不同,但可以進一步劃分爲三種類型的交易——寬松交易、衰退交易、復蘇交易。

本文通過詳細復盤四輪降息前半程的經濟走向、美聯儲降息表態和大類資產表現,試圖回答以下問題,1)各交易情形下的觸發條件有哪些?2)大類資產的演繹有何特徵?3)經濟“着陸”的不同方式下,市場交易情形如何輪動?4)本輪降息周期與過往降息周期有何異同?後續大類資產表現如何演繹?

01

各類型交易的觸發條件有哪些?

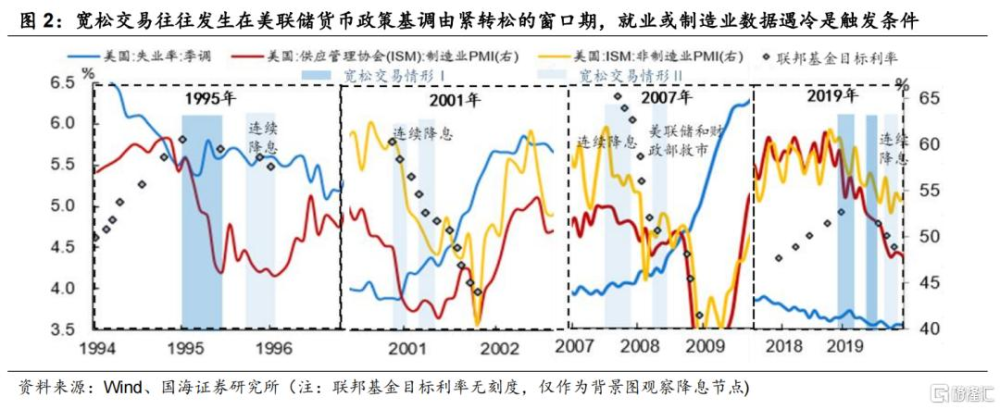

1995年以來的四次降息周期均出現寬松交易,觸發因素有兩種情形:

(1)情形Ⅰ:往往發生在美聯儲貨幣政策基調由緊轉松的窗口期,就業或制造業數據遇冷是觸發條件。

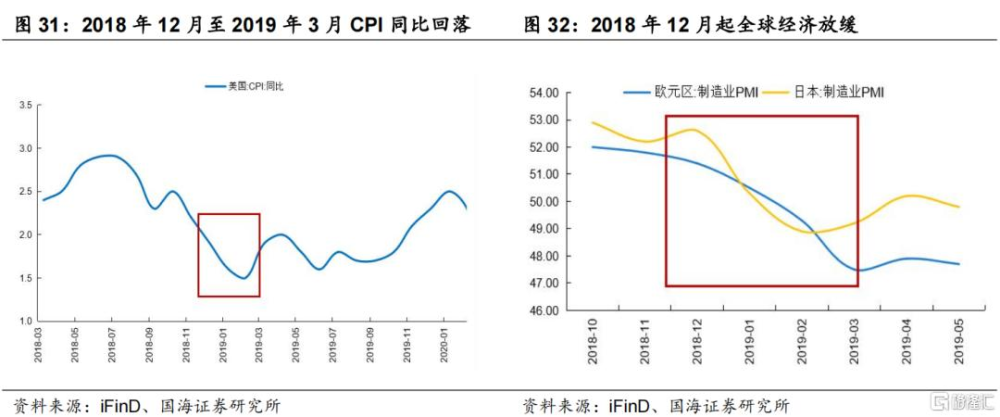

典型時期如1994年12月至1995年7月、2018年12月至2019年3月以及2019年6-7月。彼時在1994年新興市場金融危機以及2018年中美貿易摩擦挫傷風險偏好的背景下,失業率上行且制造業PMI從高點下滑,美聯儲的政策表態开始“松動”。

(2)情形Ⅱ:往往發生在風險事件衝擊或經濟大幅下滑時,政策連續發力是觸發條件。

典型時期如1995年11月-1996年2月、2001年1月、2001年4-6月、2007年8-11月以及2019年9-10月。在美國政府財政預算紛爭、互聯網泡沫破裂和次貸危機的背景下,制造業PMI下滑至榮枯线以下,其中,2019年受中美貿易摩擦的持續影響,ISM新出口訂單指數大幅收縮,這些時期美聯儲均進行了單月連續降息操作,降息力度能夠抵消市場的悲觀預期;而2008年3-6月寬松交易發生在美聯儲和政府救市後,衰退預期階段性消退,美聯儲降息繼續鞏固寬松預期。

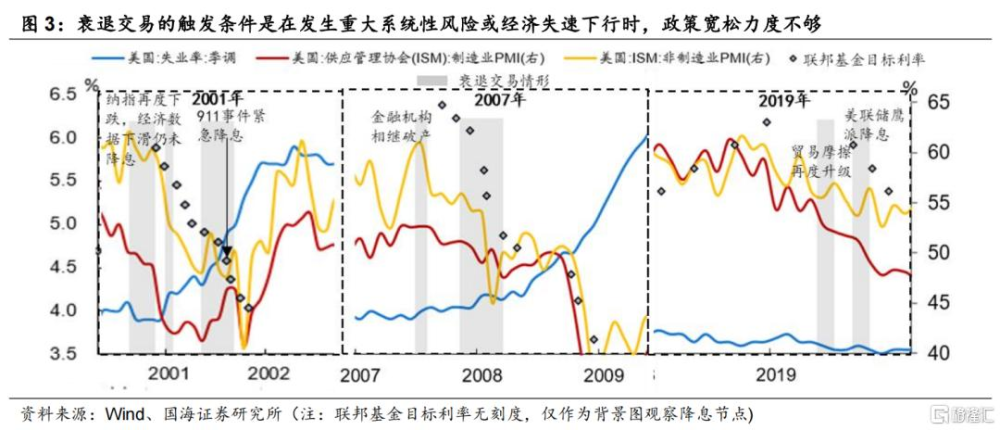

2、衰退交易:重大系統性風險或經濟失速下行時,政策寬松力度不夠

1995年以來的四次降息周期僅有1995年-1996年沒有出現衰退交易,是較爲完美的“軟着陸”情形。衰退交易的觸發條件是在發生重大系統性風險或經濟失速下行時,政策寬松力度不夠。

典型時期如2000年10-12月、2001年2-3月、2007年7-8月、2019年5月,這些時期分別發生在納指二次下探且經濟數據下滑、金融機構相繼破產清算、貿易摩擦再度升級的背景下,美聯儲表態“偏鷹”,市場降息預期落空。

2007年11月-2008年3月以及2019年7月雖然美聯儲調降聯邦基金利率,但力度較小沒有挽回衰退預期。其中,2007年11月花旗集團評級被“調降”,三季度各金融機構披露巨額虧損,美聯儲於12月調降政策利率幅度較小(25BP),低於市場預期,而後的接連四次降息操作中市場仍在下跌;2019年7月美聯儲“鷹派”降息澆滅市場對當年連續降息的預期,經濟數據走弱下市場也進入調整階段。

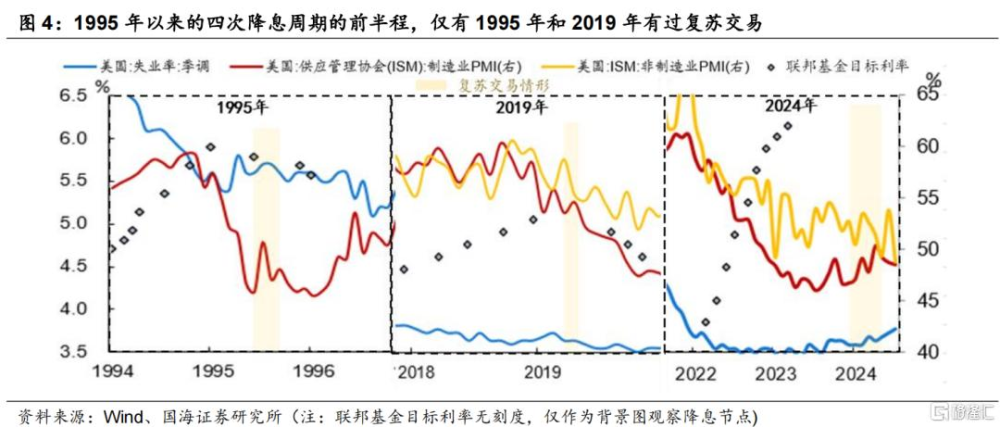

3、復蘇交易:經濟數據超預期回暖下降息進程暫緩

復蘇交易大概率發生在經濟“軟着陸”的時期,1995年以來的四次降息周期的前半程,僅有1995年和2019年有過復蘇交易,其觸發條件爲經濟數據超預期回暖下美聯儲寬松暫緩。今年上半年美國“軟着陸”預期漸濃,市場再度呈現復蘇交易情形。

典型時期如1995年7-10月、2019年4-5月以及2024年1-5月,這些時期經濟數據均有“局部”回暖。其中,1995年7-10月失業率下行、PMI企穩回升,美聯儲暫停降息改持觀望態度;2019年4-5月披露的經濟數據出現反彈,市場對於年內的降息預期下調,美聯儲FOMC會議表示“沒有加息或降息的必要”;2024年1-3月通脹數據連續超預期,市場對於首次降息的時間不斷推遲,年內降息次數也一再減少。

02

降息周期大類資產表現有何規律?

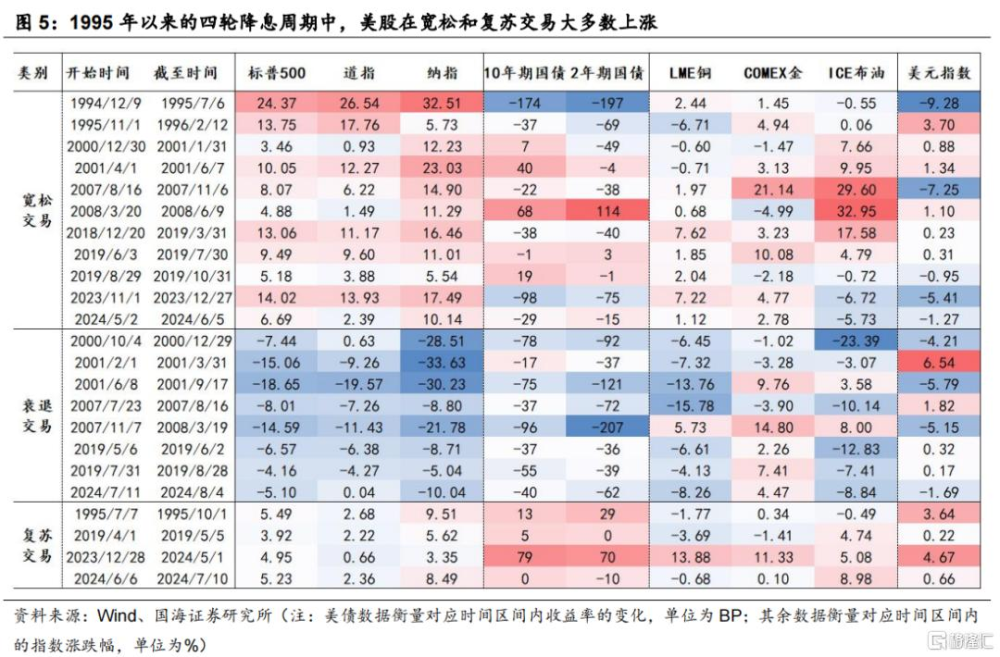

1、美股:寬松和復蘇交易大概率上漲,納指彈性更大

1995年以來的四輪降息周期中,美股在寬松和復蘇交易大多數上漲,且對利率更爲敏感的納指漲幅更高。1995年以來的11次寬松交易和4次復蘇交易周期中,美股均有上漲,且對利率更爲敏感的納指漲幅更高,除了1995年11月-1996年2月,納指漲幅明顯落後於標普500和道指,彼時納指已處於階段性高位,震蕩調整原因主要由英特爾、微軟中報業績表現低於預期和科技股集中IPO的利空導致。

2、美元和美債:寬松交易情形美債收益率和美元未必下行

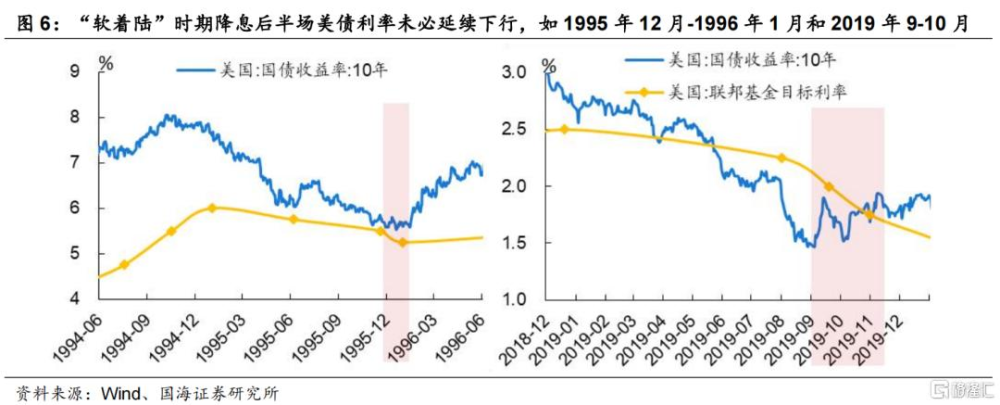

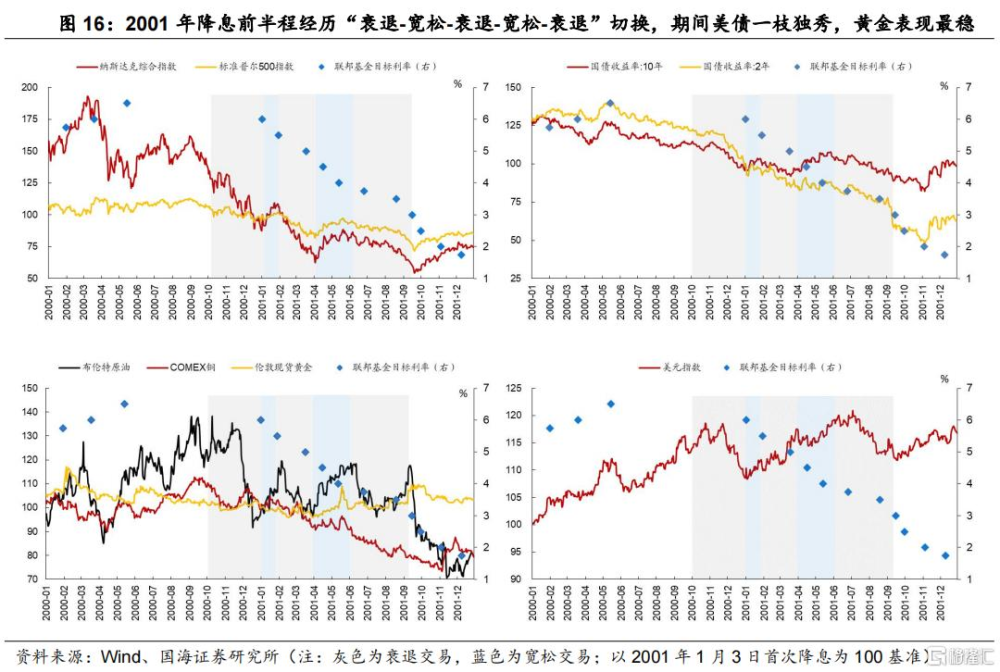

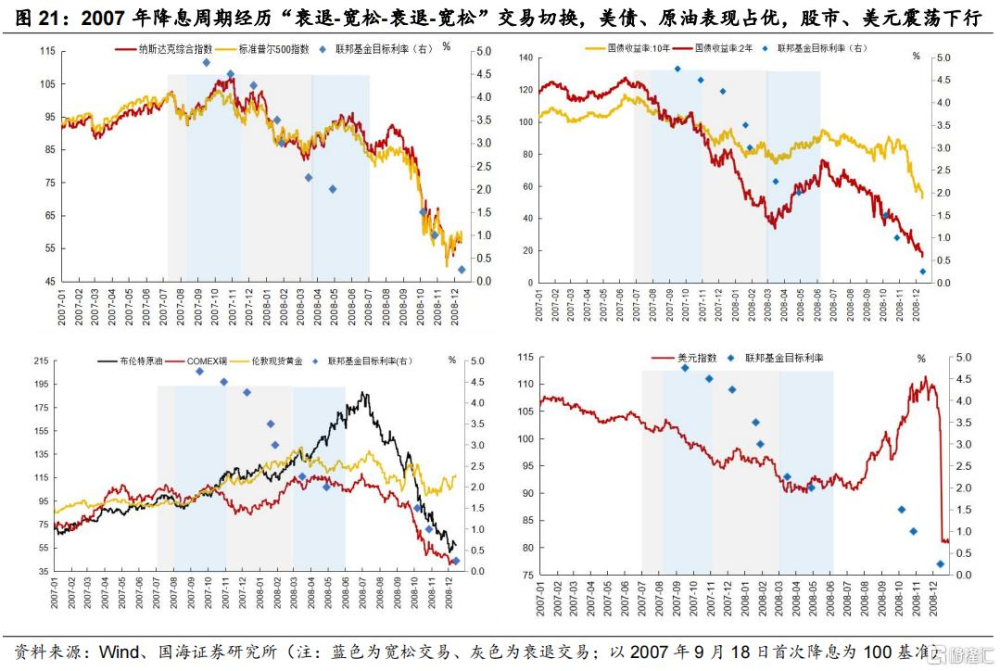

股債蹺蹺板往往在衰退和復蘇交易情形下成立,而美債在寬松交易情形下未必走牛。1995年以來降息周期的8次衰退交易中,美債基本上都有不俗的表現,其中,兩年期美債收益率下行幅度往往更大;而復蘇交易情形下美債收益率大概率階段性上行,股債蹺蹺板規律基本成立。值得注意的是,在寬松交易時美債未必走牛,一種情形是“軟着陸”降息周期的後半場,美債經歷前期的充分下行後伴隨降息开始兌現,如1995年12月-1996年1月和2019年9-10月;另一種情形是“硬着陸”時期通脹上行或風險偏好回暖,降息預期得以修正,如2001年4-5月(CPI反彈)以及2008年3-6月(美聯儲和美國財政部介入救市)。

美元在復蘇交易時表現更好,但寬松交易情形下未必走弱。回顧過往降息周期前後,美元在四次復蘇交易中均走強;而寬松交易情形下美元未必走弱,1995年、2001年和2019年均出現美元維持強勢的情形,其背後同樣受降息預期修正、風險偏好等多種因素的影響。

3、商品:黃金優於銅和油,銅在寬松交易中表現更出色

四輪降息周期中黃金整體表現更好,銅在寬松交易中的表現要優於復蘇交易。綜合黃金、原油和銅價走勢看,同時受益於寬松交易的降息預期(通脹邏輯)和衰退交易時的避險動機,黃金表現整體更爲出色。統計區間內的23次交易情形中,黃金上漲的概率爲69.57%,高於原油(52.17%)和銅(43.48%)。而銅在寬松交易情形的表現要優於復蘇交易,前者交易“預期”,統計區間內銅上漲概率爲73%,後者交易“現實”,統計區間內銅上漲概率爲25%,主要受歐洲等其他地區經濟的拖累。原油的定價受供給端的影響更大,在各階段的表現不具有一致性。

03

如何看待本輪降息周期?

從降息前半程的交易模式切換角度看,過去四輪降息周期的前三次降息期中,1995年和2019年典型的“軟着陸”時期,市場交易模式分別爲“復蘇-寬松”和“衰退-寬松”;而2001和2007年“硬着陸”時期,市場往往在寬松和衰退交易之間反復輪動,鮮少出現復蘇交易情形。從降息效果看,以降息後經濟恢復的速度衡量,四次降息周期的效果爲1995年>2019年>2001年>2007年,1995年是最理想的一次“軟着陸”。

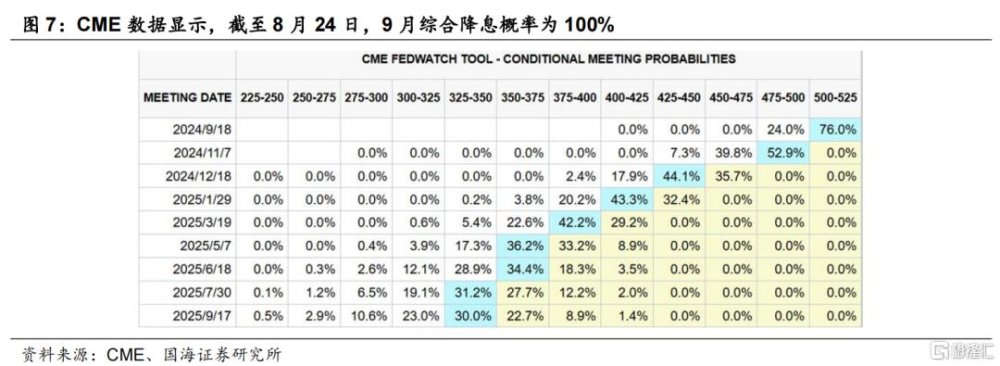

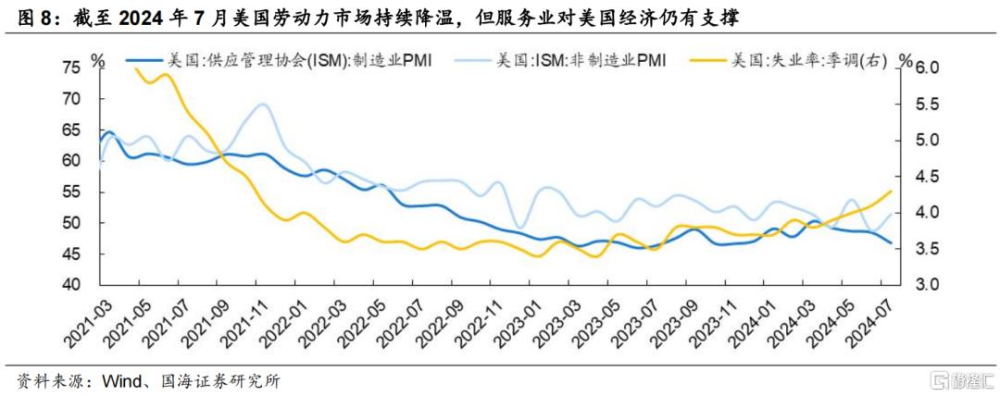

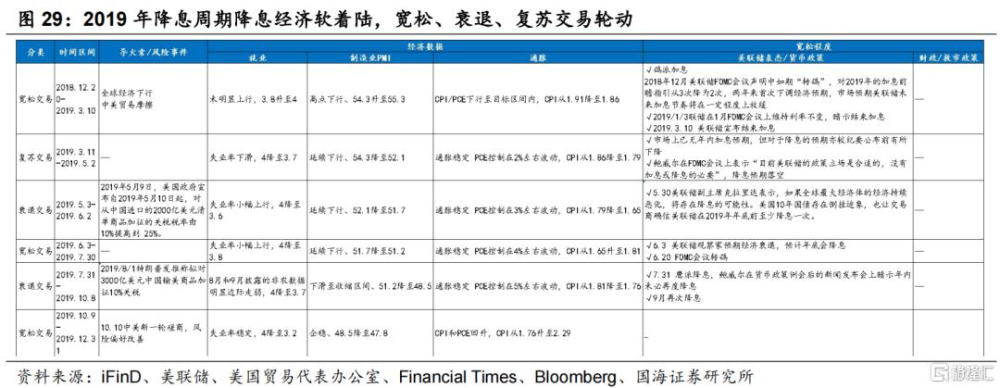

本輪降息周期大概率向“軟着陸”情形發展,9月降息基本敲定。盡管2024年8月美國制造業PMI(48.0%)低於預期的跌入榮枯线之下,創8個月新低,勞動力市場也明顯降溫,但服務業PMI(55.2%)仍在強勁增長,美國經濟仍有結構性支撐,市場對美國經濟軟着陸的預期更強。8月23日,美聯儲主席鮑威爾在傑克遜霍爾年會上稱“政策調整的時機已經到來”,9月降息基本敲定,CME數據顯示截至8月24日,9月綜合降息概率爲100%。

本輪降息周期在宏觀背景方面更接近2019年,後續交易重點在降息的節奏和深度。從宏觀背景角度看,本輪降息周期更接近2019年。一方面,中美貿易摩擦均是影響兩次降息周期的主要風險變量,9月-10月進入美國大選窗口期,降息預期的擾動較大;另一方面,兩個時期歐洲主要經濟體的經濟表現均弱於美國,全球經濟放緩均對美國形成一定的拖累。當前市場與美聯儲的分歧主要在於終端利率,一次降息可能不會帶來寬松效果,市場正在展望短期內的第二次和第三次利率調整,交易的重點在降息的節奏和深度。

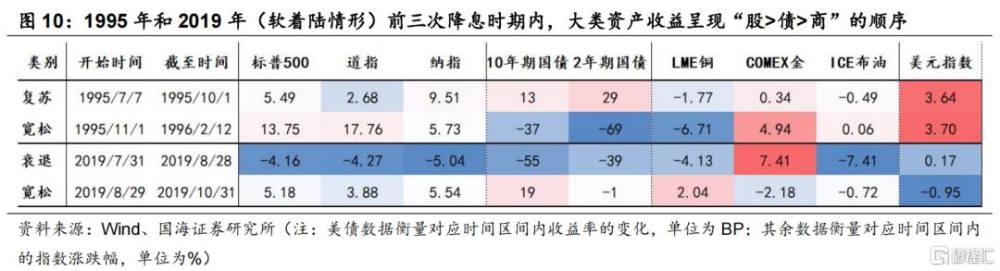

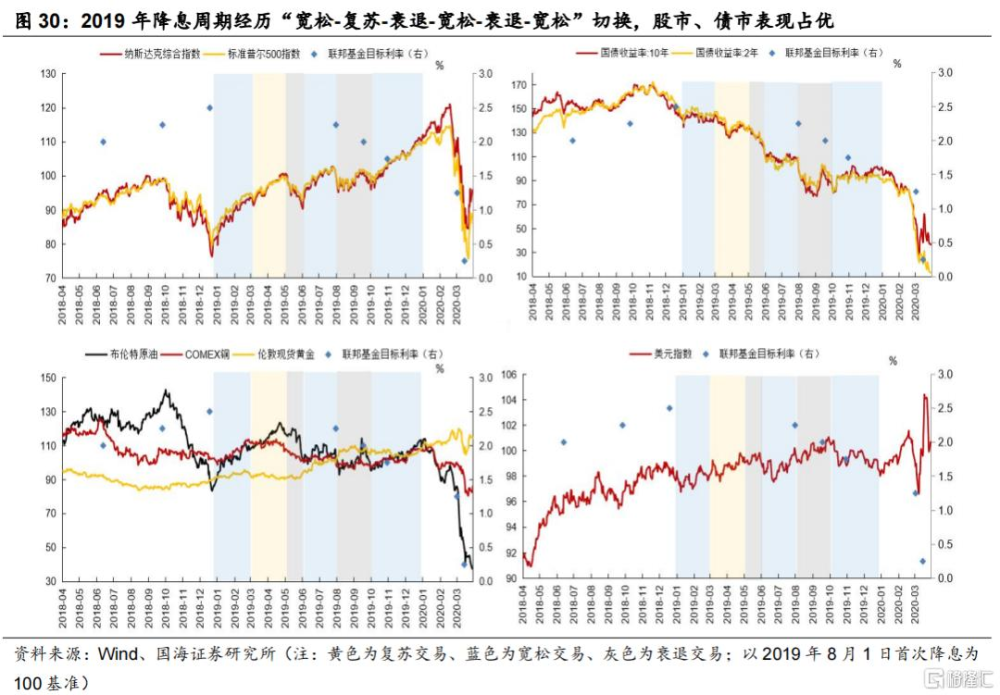

1995年和2019年(軟着陸情形)前三次降息時期內,大類資產收益呈現“股>債>商”的順序。除2019年7-8月衰退交易時期外,1995年和2019年三次交易情形下美股均整體上漲;美債收益率在第二/三次降息中均兌現上行,僅有首次降息延續下行;商品表現僅有黃金表現較好。從過去美債利率高點首次降息時的下行幅度看,1995年和2019年下行幅度分別爲186BP/134BP,截至2024年8月23日十年期美債利率較高點(2023年10月19日)下行117BP,降息預期已交易的較爲充分,疊加銅、金等大宗商品價格行至高位,後續大類資產表現或仍爲“股>債>商”的格局。

04

各類型交易的觸發條件有哪些?

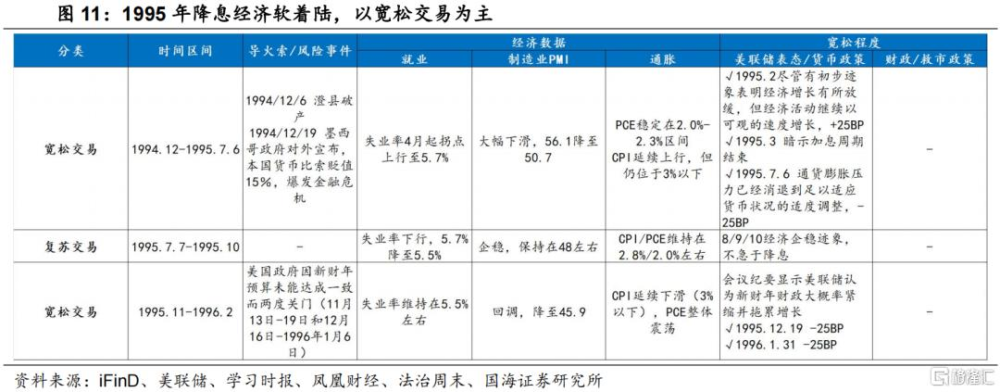

4.1、1995年:較完美的一次“軟着陸”

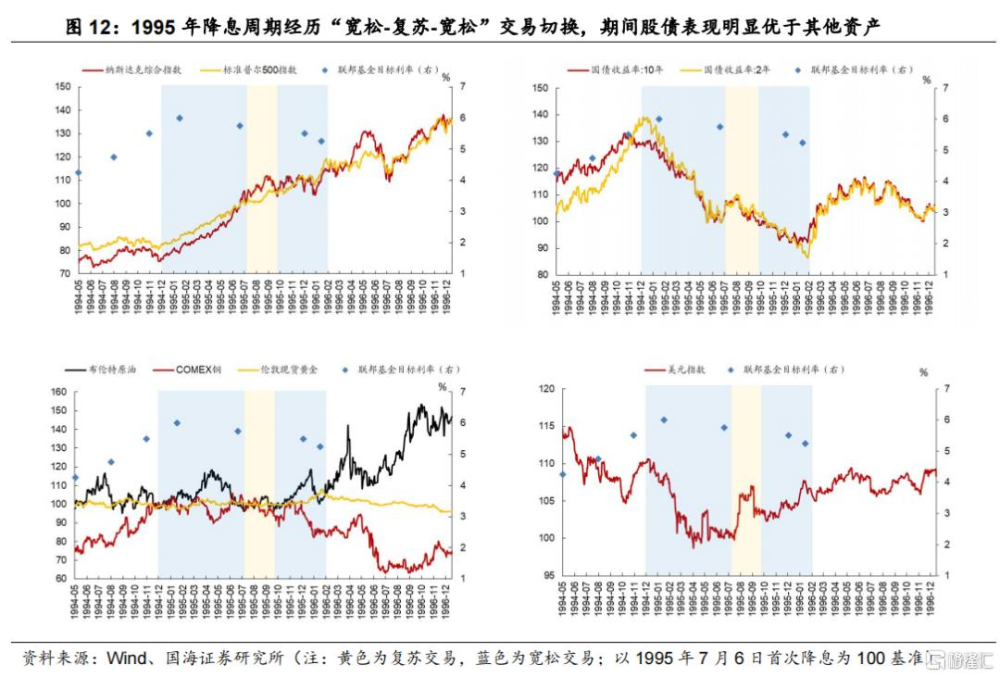

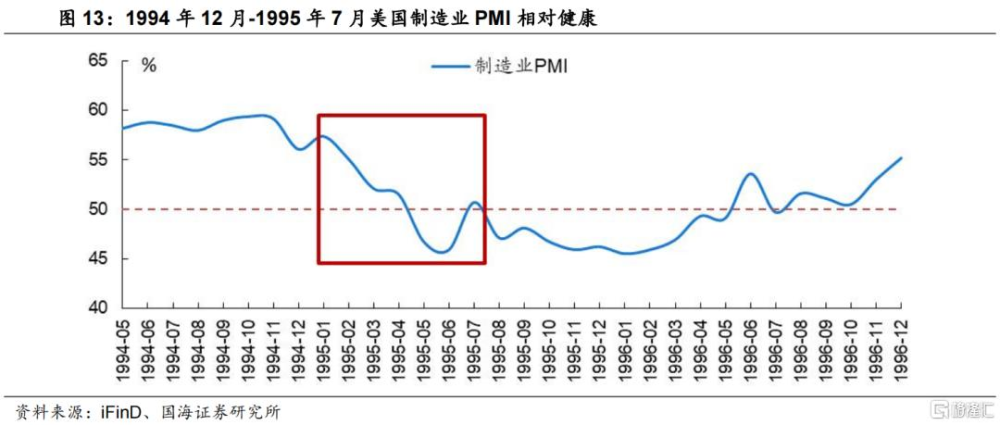

1994年12月至1995年7月,經濟放緩程度有限疊加降息預期,市場开啓寬松交易,股債表現突出。由於1994年前美聯儲的密集加息,1994年12月在墨西哥比索危機爆發、美國橙縣政府破產的背景下,美聯儲態度开始轉鴿,3月暗示加息周期結束並於7月正式降息25bp。但此時美國經濟並未出現明顯衰退,PMI雖有下滑但大部分時間位於榮枯线以上,市場开啓寬松交易。期間股債同步大幅走牛,納指漲幅超30%,10Y2Y美債利率降幅接近200bp,表現明顯優於其他資產;商品價格寬幅震蕩,整體前後價格變化不大;美元指數大幅走弱。

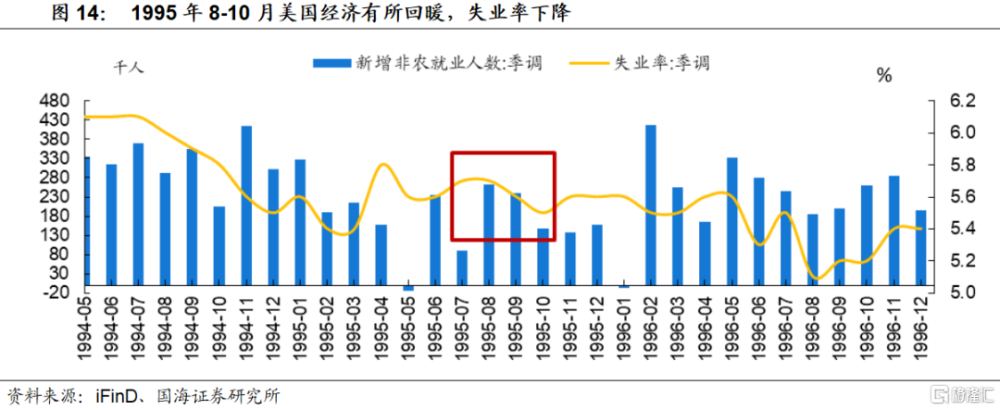

1995年8月至10月,經濟企穩降息暫停,市場轉入復蘇交易,美股、美元表現領先其他資產。7月降息效果顯著,8月及9月FOMC紀要顯示經濟不斷擴張,消費支出同比增速均超5%,失業率小幅回落0.1pct。美聯儲暫停降息改持觀望態度,致使市場轉入復蘇交易。期間美股、美元表現佔優,納指延續寬松交易時期上行態勢,美元指數拐頭上漲4%;美債受降息兌現影響短暫走弱,8月下旬利率恢復下行;商品價格保持相對穩定。

1995年11月至1996年2月,“美國政府關門”事件疊加基本面再度走弱,美聯儲連續降息觸發市場寬松交易,美債、美元表現佔優。1995年11月起經濟再度放緩,CPI及PMI均處低位,同時美國政府因新財年預算未能達成一致而兩度關門。11月FOMC紀要顯示美聯儲認爲新財年財政將大概率緊縮並拖累增長,於12月及次年1月連續降息共50bp以防經濟陷入衰退,市場重回寬松交易。期間美債及美元表現較好,2Y、10Y美債利率均穩健下行,美元指數繼續上漲4%;股市漲勢有所放緩,其中納指因英特爾、微軟中報業績表現低於預期以及科技股密集IPO橫盤震蕩,標普500繼續波動上漲;商品市場开始出現分化,銅價受住友銅事件衝擊大幅下跌,黃金跑贏原油。

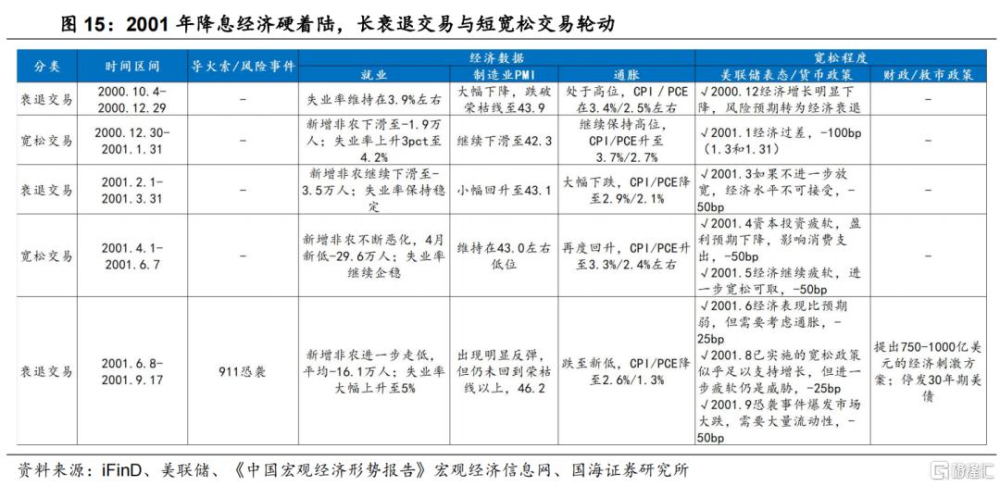

4.2、2001年:科網泡沫破裂开啓的降息周期

2001年降息周期源於2000年初互聯網泡沫破裂,但股市暴跌後美國經濟並未立即衰退。由於CPI仍居高位,美聯儲反而加息對抗通脹。直至進入下半年,經濟衰退跡象才逐漸顯現並不斷加深。

2000年10月至12月,經濟明顯放緩而遲遲未有寬松信號,市場進入衰退交易,美債表現優於其他資產。10至12月制造業PMI大幅下滑至榮枯线以下,CPI自高點回落,經濟衰退跡象已初步顯現。然而10月FOMC會議仍持觀望態度,12月會議繼續認爲經濟放緩程度不足以採取寬松政策,以致市場开始進入衰退交易。期間美債表現最好,2Y、10Y美債同步走牛;美股、銅油價格及美元指數均明顯走低,其中納指/油價跌幅達29%/23%,僅金價相對穩定。

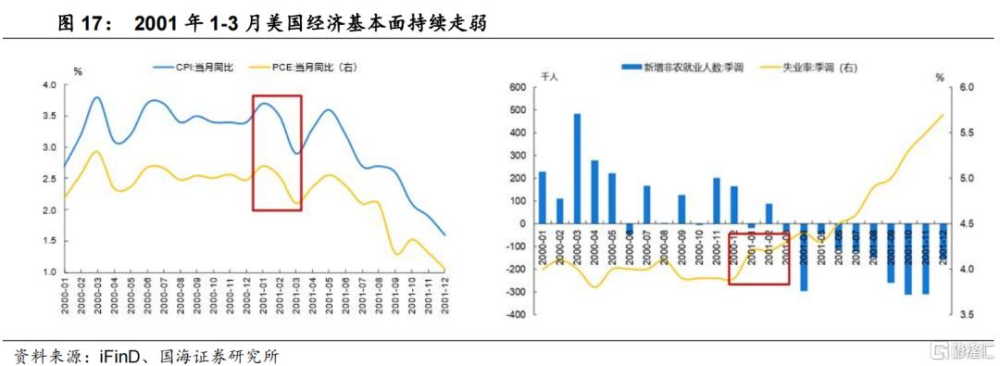

2001年1月,迫於下行壓力美聯儲开啓降息,市場短暫轉入寬松交易,美股、美元及油價反彈表現跑贏美債。上年末股市行情過於低迷,年初开盤後納指相較去年3月高點跌幅已超過50%,基本跌回了泡沫前水平。因此美聯儲於1月3日緊急降息50bp提振市場信心,出現短暫寬松交易。當月美債小幅走弱;美股、美元及油價均出現明顯回升,其中納指經歷超跌小幅反彈12%;金銅價格則相對穩定。但月初降息後經濟衰退態勢未見好轉,制造業PMI繼續下滑,失業率开始明顯上升,迫使美聯儲月末再度降息50bp。

2001年2至3月,降息難阻經濟進一步走弱,市場重回衰退交易,美債表現恢復領先。1月降息未能起到刺激經濟的效果,制造業PMI始終處於43左右低位,CPI大幅下滑,失業率不斷上升。降息後經濟基本面仍繼續走弱導致市場預期下調,重回衰退交易。期間美債恢復走牛態勢;股市再度走熊,2月初至3月底納指跌幅超30%;油價回落,金銅價格均走低。值得注意的是,由於同期歐、日經濟表現更加疲軟,美元指數反而上漲7%,結合衰退預期下融資條件收緊國內支出受到顯著抑制,美聯儲3月20日再度降息50bp刺激投資和消費。

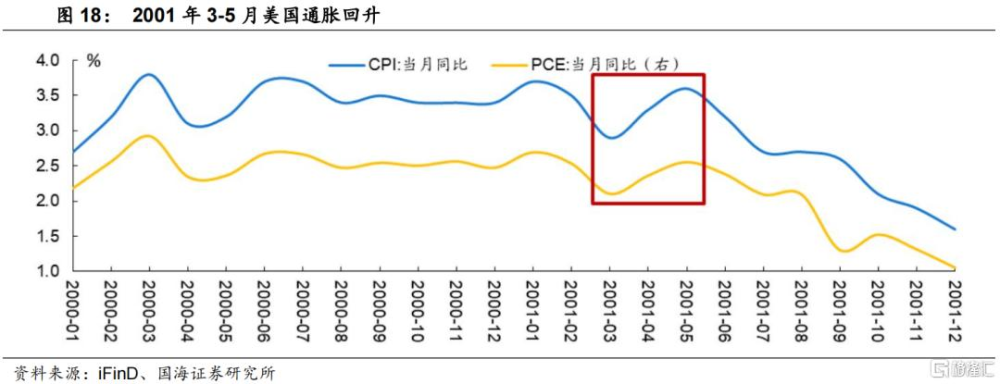

2001年4至5月,美聯儲降息力度持續加碼,市場再回寬松交易,美股、美元及商品價格同步走高表現壓過美債。4月經濟持續低迷,美聯儲月中臨時公告稱“投資活動繼續疲軟,結合股市下跌及國外經濟增長放緩,可能使經濟繼續衰退,令人無法接受”,緊急降息50bp。5月FOMC會議繼續表示經濟修復不及預期,仍面臨較大下行風險,再度降息50bp。盡管經濟沒有明顯起勢,但連續三個月大幅降息爲市場提供了足夠流動性,很大程度上對衝了衰退預期,再次迎來寬松交易。期間美債大幅走弱,10Y美債利率漲幅達40bp;商品市場明顯回暖,銅金油價格均有所上漲,帶動了通脹回升,CPI同比累計上漲0.7pct,成爲美債利率走高的主要推手;美元繼續保持強勢;股市觸底反彈,納指大幅上漲23%。

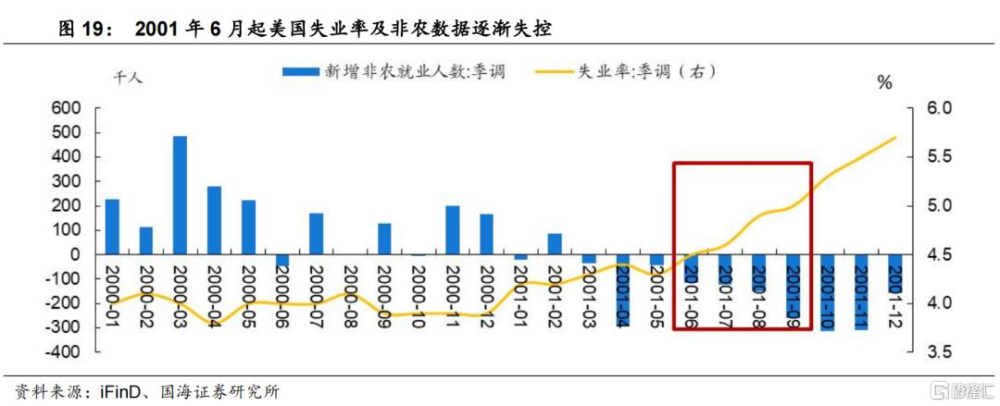

2001年6至9月,經濟惡化加深疊加寬松程度邊際放緩,市場恢復衰退交易,美債表現重回首位,黃金表現突出。考慮到3-5月通脹明顯回升,美聯儲降息力度开始邊際放緩,6月及8月各降息25bp。期間CPI如愿走低,但失業率及非農數據逐漸失控。然而8月FOMC會議提及“已經开始實施的貨幣政策似乎足以支持商業活動的增長”,暗示未來降息可能停止,進一步加劇了衰退預期,因此市場恢復衰退交易。期間美債再度走牛,2Y、10Y利率均拐點下行;股市大幅回調,納指/標普500下跌30%/19%;金價漲勢擴大跑贏銅油,漲幅達10%;美元指數高位回落。

2001年9月後,受911恐襲、安然財務造假等外部突發事件影響,美國經濟進入深度衰退,直至2003年下半年才全面復蘇。

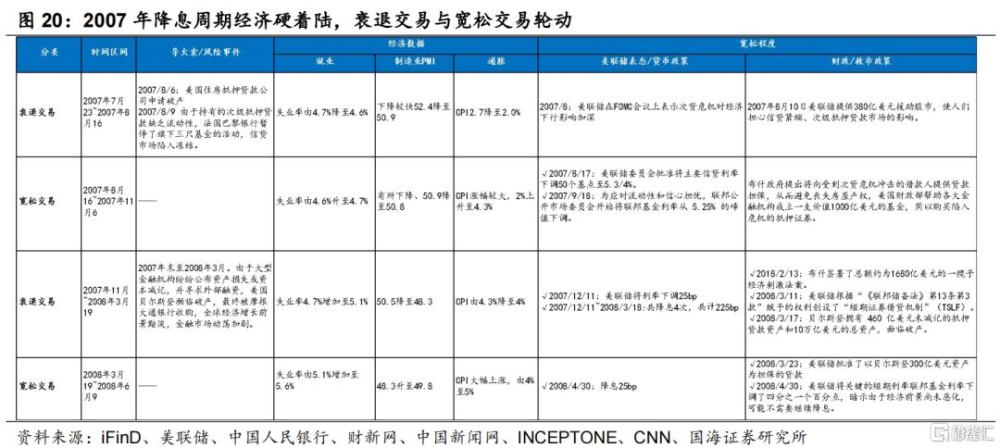

4.3、2007年:次貸危機引發的降息救市

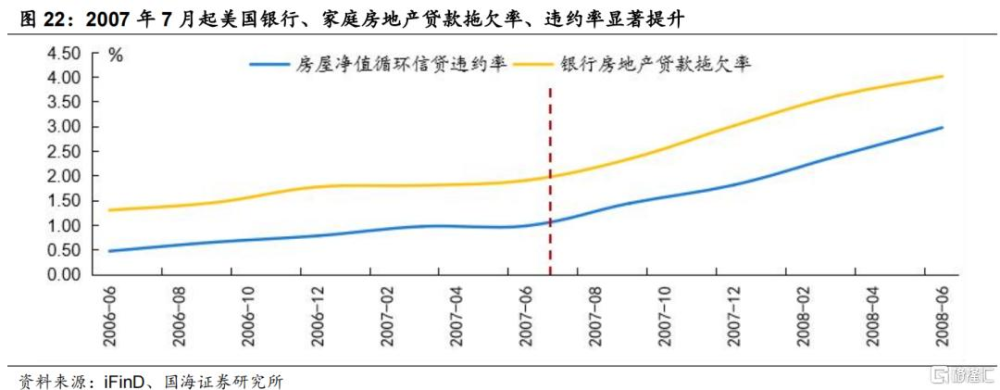

2007年7月24日,次級抵押貸款危機爆發,市場進入衰退交易,避險情緒下股市下行,債市走強。2007年下半年起美國金融機構相繼“暴雷”,7月24日美國最大抵押貸款機構Countrywide宣布季度利潤環比下降33%,7月31日美國第五大投行貝爾斯登旗下兩只基金宣布倒閉;8月9日法國巴黎銀行凍結旗下三只基金的贖回,導致基金資產規模升至近四年來的最高水平,市場恐慌情緒蔓延。由於經濟基本面依然穩健(失業率降至2003年以來的最低位水平4.4%),油價上漲下通脹風險再起,美聯儲未开啓降息進程,市場進入衰退交易。股市和美債收益率下行,由於歐央行拋售黃金,即便風險偏好上行金價仍然維持震蕩。

2007年8月16日,政府進入“救市模式”,市場轉入寬松交易階段,股市大幅反彈。風險逐漸蔓延至國際市場,法國巴黎銀行暴雷後美聯儲表態开始“松動”,8月16日美聯儲下調貼現利率50個基點爲金融機構提供應急資金;美國政府也开始行動,8月31日總統布什提出向受次貸危機影響的借款人提供貸款擔保,9月18日和10月31日,美聯儲相繼下調聯邦基金利率50/25個基點,市場轉爲寬松交易。美股重回上漲區間,美債收益率震蕩,美元顯著下跌,避險情緒下金價漲幅顯著。

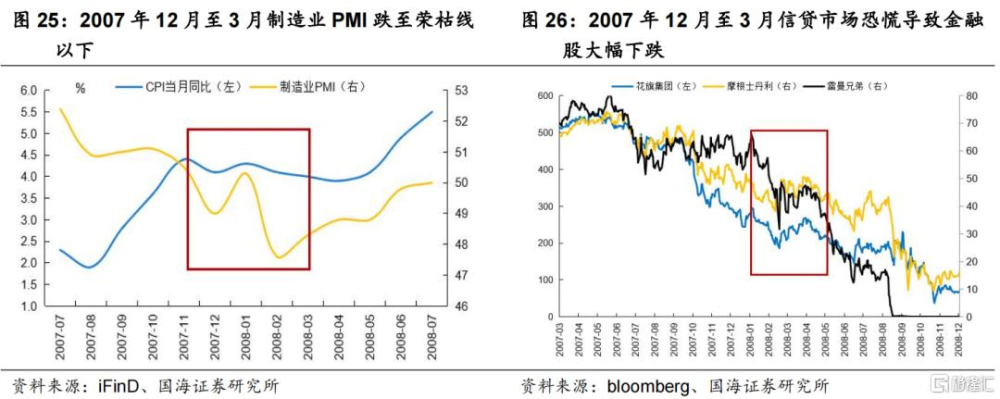

2007年11月6日,經濟衰退跡象顯現而美聯儲降息幅度明顯低於市場預期,市場進入衰退交易,股市大幅下行。花旗、美林、瑞銀及貝爾斯登等全球金融機構陸續披露巨額虧損,房價持續走弱,經濟开始出現衰退跡象,制造業PMI跌至榮枯线以下,失業率從4.7%升至5.1%。12月11日美聯儲將利率下調25個基點明顯低於市場預期,市場重回衰退交易,此後2008年1月小布什總統敦促實施1450億美元減稅方案美聯儲相繼下調聯邦基金利率75和50個基點,但並沒有緩和市場的衰退預期。此階段美股遭遇拋售,金融股大幅下跌,截至11月末,十年期美債收益率跌至兩年低點。

2008年3月17日,美聯儲救市政策再度發力,次貸風險得到控制,市場進入寬松交易階段,股市反彈。3月起救市政策再度發力,3月23日美聯儲批准以貝爾斯登300億美元資產爲擔保的貸款,3月27日美聯儲通過定期證券借貸工具向一級交易商提供750億美元公債,美聯儲連續兩月降息,風險得到了有效的控制,市場重回寬松交易。從經濟表現看,彼時制造業、服務業开始回暖,市場避險情緒也得到緩解,股市重新反彈,銅油帶動商品走牛,其中銅價主要受中國需求支撐。

4.4、2019年:衰退交易反復下的軟着陸

2018年12月20日,在全球經濟放緩,美國政府停擺危機等背景下,美聯儲逐漸轉向鴿派,市場進入寬松交易階段,美股觸底反彈。2018年中美貿易摩擦進入“白熱化”階段,全球經濟也开始放緩,市場陷入美國經濟放緩的擔憂中。在此背景下美聯儲於12月20日進行鴿派加息,將2019年的加息預期從三次下調至兩次,並首次下調經濟預期。事實上,2018年底經濟數據並不弱,新增非農就業保持在接近20萬人的水平,失業率已降至低位。2019年美聯儲表現接連放松,先是1月3日維持利率不變,而後於3月10日正式宣布結束加息,市場开啓寬松交易,美股持續反彈,銅、金價格震蕩,油價大幅下跌。

2019年二季度美國經濟超預期回暖削弱降息預期,復蘇交易开啓,美股和黃金延續上漲,美債收益率反彈。2019年二季度經濟整體回暖,一方面,美國3月ISM制造業PMI超預期反彈至55.3,生產、就業及新訂單均有改善;另一方面,3月新增非農數據,非農就業人數較前月大幅反彈至19.6萬人,好於預期的17.7萬人,失業率從3.8%降至3.6%。鮑威爾在3月FOMC會議上指出“當前美聯儲政策立場合適,無需加息或降息”,市場進入復蘇交易。此時期美股上漲,美債收益率反彈,金價持續上行。

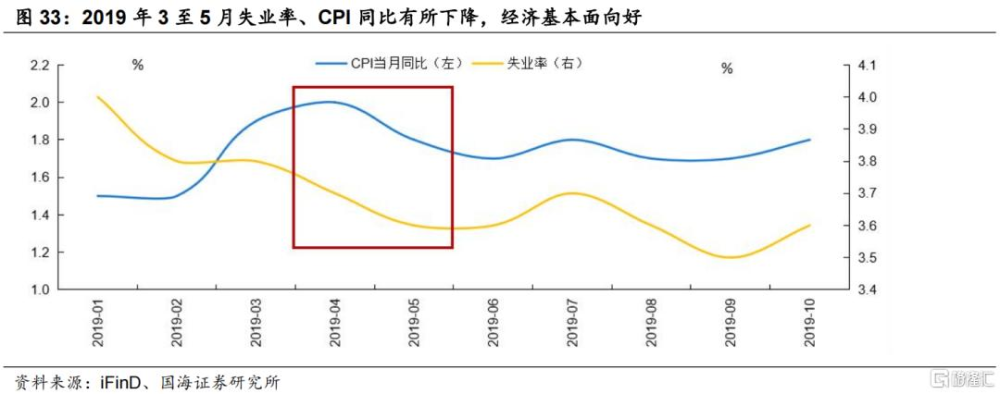

2019年5月中美貿易摩擦升級和美債收益率倒掛均指向衰退信號,市場步入衰退交易,美債表現佔優。2019年5月起中美貿易摩擦再度升級,5月6日美國政府宣布自2019年5月10日起,對中國進口的2000億美元商品加徵關稅稅率由10%提高至25%,而美國國債市場也出現收益率倒掛的現象,衰退信號顯現。2019年5月31日,美聯儲副主席克拉裏達表示:“如果我們發現經濟前景存在下行風險,那么這將成爲要求採取更寬松政策的一個因素”期間美股、銅和油下跌,美債收益率走低,金價窄幅震蕩。

2019年6月美聯儲表態轉鴿,寬松交易下美債明顯反彈。2019年6月7日美國公布的5月非農新增人數僅7.5萬人,遠低於市場預估的18.5萬;6月失業率小幅提升,就業數據延續走弱。美聯儲態度也發生了轉變,一方面,6月4日路易斯聯儲主席詹姆斯布拉德表示,美聯儲可能需要盡快降息,以支撐通脹並應對貿易战升級帶來的經濟下行風險;另一方面,6月FOMC會議中美聯儲的表述由3月的“保持耐心”調整爲“在適當時採取行動”,市場轉爲寬松交易,期間美股、銅價止跌反彈,金價低位回升。

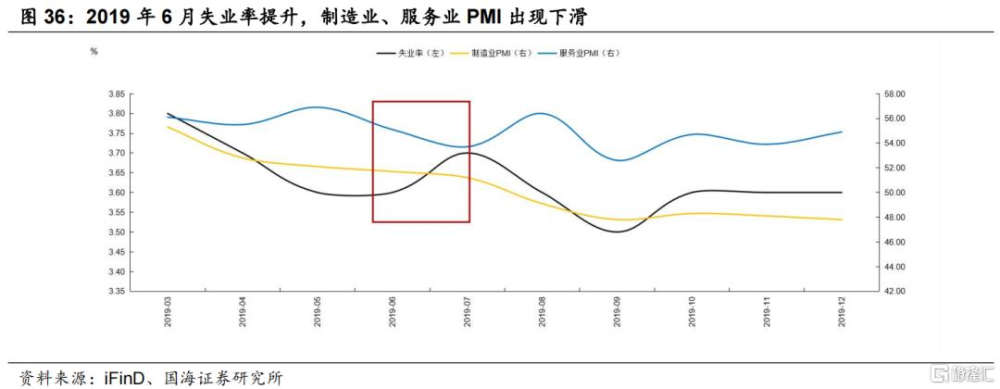

2019年7月31日美聯儲鷹派降息,隨後非農數據走弱、貿易風波再起,市場再回衰退交易,美債、黃金表現突出。7月底美聯儲开啓首次降息25BP,但卻在貨幣政策例會後的新聞發布會上暗示年內可能不會進一步降息,市場連續降息的預期落空。次日中美貿易摩擦再度反復,特朗普在推特上宣布擬對3000億美元中國輸美商品加徵10%關稅,疊加8月披露的非農數據明顯邊際走弱,市場再度轉爲衰退交易,美股、銅價震蕩下調;美債價格、金價持續走高。

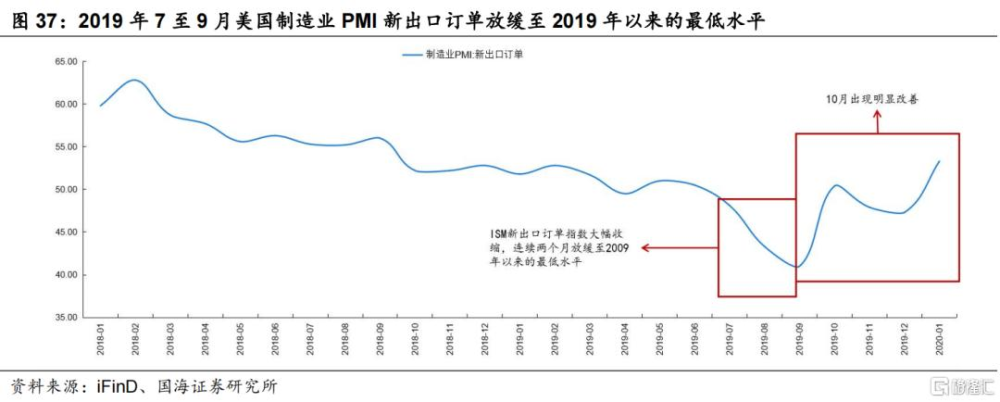

2019年9-10月中美貿易摩擦緩和的背景下美聯儲連續降息,市場重回寬松交易,美股和銅出現反彈,美債收益率震蕩上行。2019年9月美國出口數據轉弱,中美貿易摩擦帶來的衝擊开始顯現,9月18日披露的ISM制造業PMI自2016年以來的首次跌破枯榮线至49.1,其中PMI新出口訂單分項大幅收縮,跌至2009年以來的最低水平(僅47.2),10月PMI數據再度走弱。在此背景下美聯儲於9月、10月連續降息對衝經濟下行風險,政策大幅轉松的同時貿易摩擦出現了緩和,10月10日中美开啓新一輪磋商,市場風險偏好明顯回升,重回寬松交易。此時期美股、銅價出現反彈,美債收益率收益兌現震蕩上行。

05

風險提示

研究方法(歷史回溯法)的局限性,中美摩擦加劇,地緣政治突發風險,海外流動性寬松不及預期,早期歷史數據存在個別缺失值等。

注:本文來自國海證券股份有限公司2024年8月26日發布的《如何交易美聯儲降息—美國降息系列專題1》,報告分析師:胡國鵬、袁稻雨1、寬松交易:經濟有走弱跡象或政策超預期發力

標題:如何交易美聯儲降息?

地址:https://www.iknowplus.com/post/141242.html