國盛固收:利率管控的挑战

主要觀點

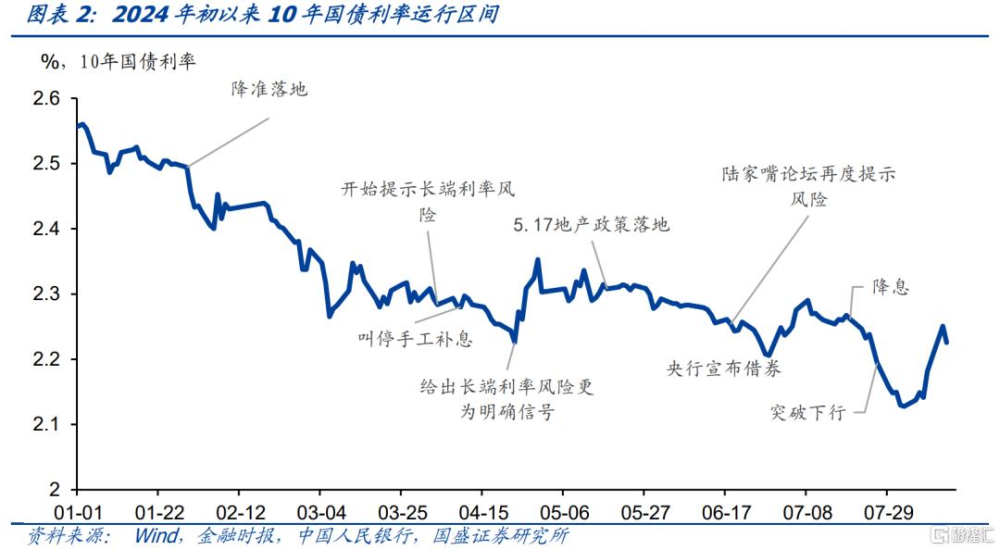

2季度以來,我國央行不斷加大對長端利率的管控措施,7月央行公布开展國債借入操作,央行可能通過國債賣出操作引導長端利率上升。隨着利率不斷下行,特別是長債利率不斷創歷史新低,4月以來央行多次提示長端利率風險,並不斷將政策加碼。2024年7月1日,央行貨幣政策司發公告稱,爲維護債券市場穩健運行,在對當前市場形勢審慎觀察、評估基礎上,人民銀行決定於近期面向部分公开市場業務一級交易商开展國債借入操作。2024年二季度貨幣政策執行報告明確提出要在央行公开市場操作種逐步增加國債买賣。這意味着後續國債买賣進入常規貨幣投放回籠的節奏存在加快可能

海外YCC操作經驗,對央行控制長端利率能夠提供一定經驗參考。央行2024年4月以來多次提示長端利率風險,並加強對長端利率幹預。從國際經驗來看,這與海外YCC經驗具有已經相似性。在此之前,日本、澳大利亞、美國等經濟體都曾實施過YCC政策。海外YCC的經驗對判斷我國對長端利率管控存在借鑑意義。我們在總結海外YCC政策的基礎上,總結了海外經濟體YCC的幾個經驗特點。

第一,目前我國利率曲线控制的利率調控方向有所不同,海外多是壓低利率,而推升利率方面,海外經驗相對有限。歷史上YCC政策的實施大多是央行买入國債來壓低利率,如:二战時期美國爲了降低战時融資成本、減輕負債負擔而壓低利率;日本、澳大利亞則是特殊經濟時期和突發事件,通過YCC壓低利率促進經濟復蘇。相較而言,我國买賣國債意在拉升長端利率,保持正常向上收益率曲线,矯正債市風險。其定位在於充實貨幣政策工具箱,降低金融市場風險,海外的YCC實踐尚無此類經驗。

第二,我國國債市場深度不足,國內國債市場佔GDP比例和國債佔貨幣當局資產比例低於海外,難以滿足貨幣調控需求。2016年日本國債規模佔GDP比例達153%,2020年3月澳大利亞這一比例達117%,而2023年中國的比例僅24%;2016年日本國債規模佔央行資產比例達173%,2020年3月澳大利亞的比例達266%,而2023年中國的比例僅65%,這兩個方面來看,中國國債市場深度均遠低於海外實行YCC政策的國家,所能用來調控的規模相對較爲有限。

第三,強力YCC政策可能會導致國債流動性下降甚至喪失。YCC政策下,被控制的相應期限國債利率對金融市場的吸引力有限,同時央行爲了維持YCC政策,常導致央行成爲國債的主要交易者,使得國債流動性進一步降低甚至進一步枯竭。這一點在日本非常明顯,日本央行在YCC政策期間成爲國債的主要購买者,國債價格與基本面和市場供需脫節,低性價比下無人購买日本國債,導致流動性枯竭。

第四,歷史經驗看,短端利率管控有效性高於長端,單點利率管控有效性強於多點管控。從邏輯上來看,長端利率的變動不僅受到短端利率的影響,還受到經濟基本面、通脹、國際環境等因素的影響,具有更高的不確定性,增加央行管控的難度。而多點管控收益率將會固定收益率曲线形態,央行爲維持目標利率區間將付出更大的精力和財力,歷史上,美國的多點管控政策在實施中逐漸取消對短期利率的控制,這與當時美國的通脹相關聯,但也反映出多點管控的有效性有限。

風險提示:基本面變化超預期,政策變化超預期,外部變化超預期。

報告正文

1、央行买賣國債與YCC政策存在相似性

央行2024年4月以來多次提示長端利率風險,7月央行公布开展國債借入操作,央行可能通過國債賣出操作引導長端利率上升。隨着利率不斷下行,特別是長債利率不斷創歷史新低,4月以來央行多次提示長端利率風險,並不斷將政策加碼。2024年7月1日,央行貨幣政策司發公告稱,爲維護債券市場穩健運行,在對當前市場形勢審慎觀察、評估基礎上,人民銀行決定於近期面向部分公开市場業務一級交易商开展國債借入操作。2024年二季度貨幣政策執行報告明確提出要在央行公开市場操作種逐步增加國債买賣。這意味着後續國債买賣進入常規貨幣投放回籠的節奏存在加快可能。

央行买賣國債來引導收益率下降的行爲與 YCC 政策存在一定的類似性。央行通過借券並賣出,短期可能增加二級市場長期國債供給,推動其價格回落、引導國債收益率上行。當國債买賣成爲貨幣政策工具,央行可通過买賣不同期限的國債來實現一定程度上對國 債收益率曲线的控制,這與日本、美國等國家實行的 YCC 政策有相似的效果。

那么海外國家的YCC政策具體是如何實行的,實行效果如何?中國央行當下的政策與歷史上的YCC政策有什么區別?本文對海外各國YCC政策進行梳理,分析當下央行利率曲线控制面臨的挑战。

2、日本:常態化寬松並刺激通脹

2024年3月日本結束了實行了七年半的YCC政策,是最近的一個實施YCC政策的發達國家。其YCC政策推出是在日本多輪寬松政策效果欠佳的情況下,爲進一步刺激本國經濟而邁出的一步。

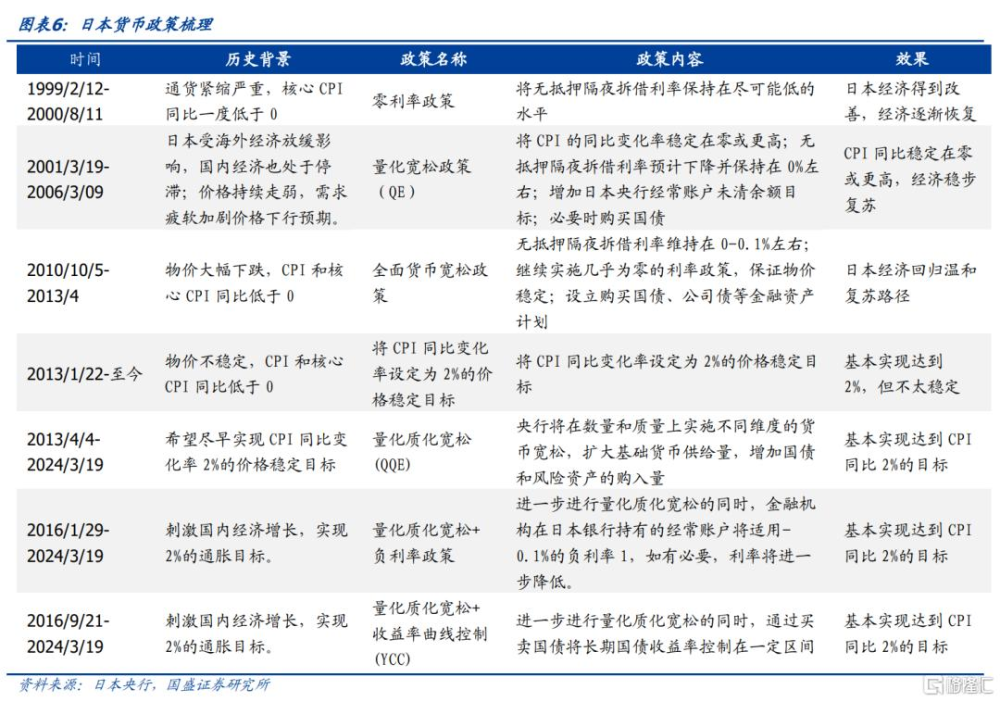

多項政策難以改善日本通脹的情況下,日本开始實施YCC政策。上世紀90年代初,日本泡沫經濟破裂,進入“失落的三十年”,日本經濟惡化,通脹率急劇下降。此後幾年,日本緩慢降息,並從1999年开始,先後實行了零利率政策、量化寬松政策、全面貨幣寬松、量化質化寬松等政策,日本的通脹情況得到一定改善,但日本的CPI和核心CPI同比依舊波動較大,無法維持在促進經濟健康發展的水平。爲了盡快達到2%的CPI同比目標,日本央行引入YCC政策,希望通過买賣國債將長期國債收益率控制在一定區間,降低社會融資成本,刺激經濟發展,完成2%的CPI同比目標。

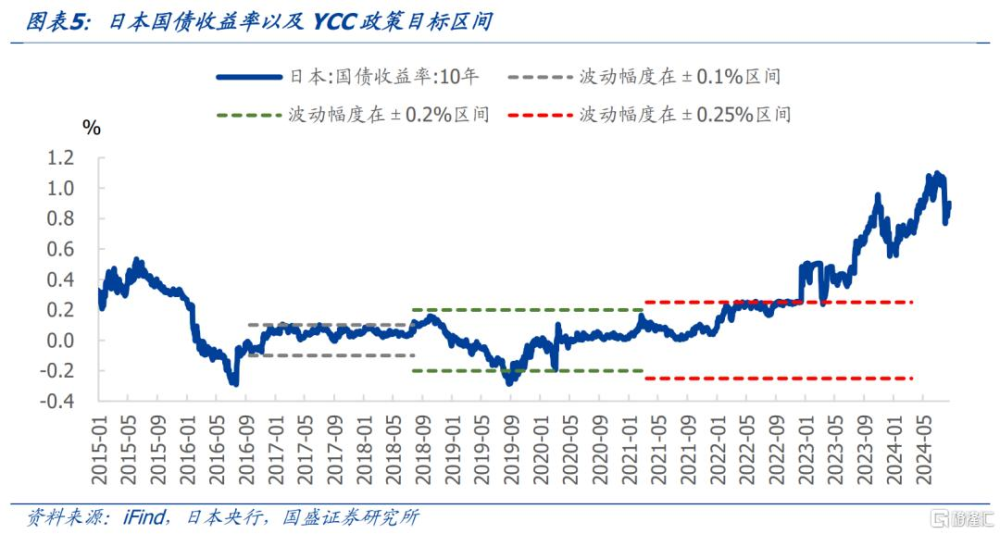

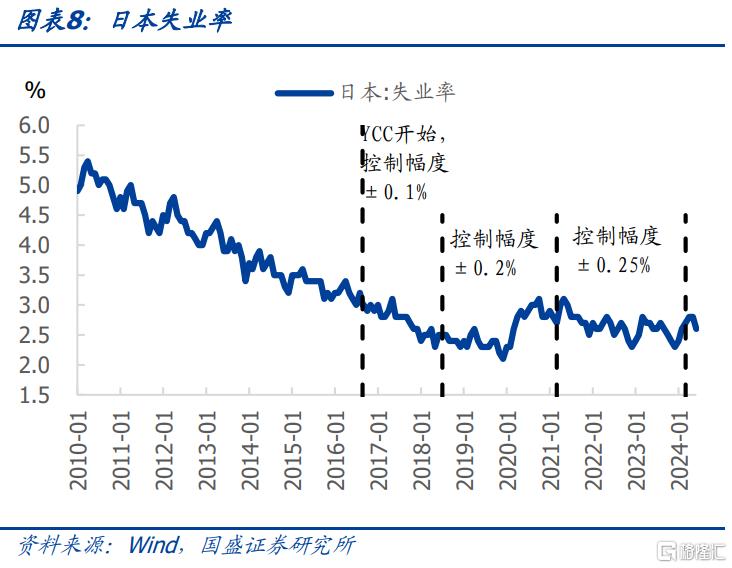

日本央行通過买賣國債將長期國債收益率控制在目標區間。2016年9月,日本央行在原有“量”的框架之上進一步推出“價”的控制,即引入YCC。此後平穩運行了3年多。日本央行承諾將10年國債收益率保持在0%附近,波動幅度在±0.1%區間。這意味着當10年國債利率偏離±0.1%區間時,其將無限量購买國債。2018年7月,由於經濟增速和通脹均有所上行,日本央行將10年國債收益率波動幅度擴大至±0.2%。2021年3月,日本央行將10年國債利率上限調整爲0.25%,同時引入固定利率無限量購买操作。

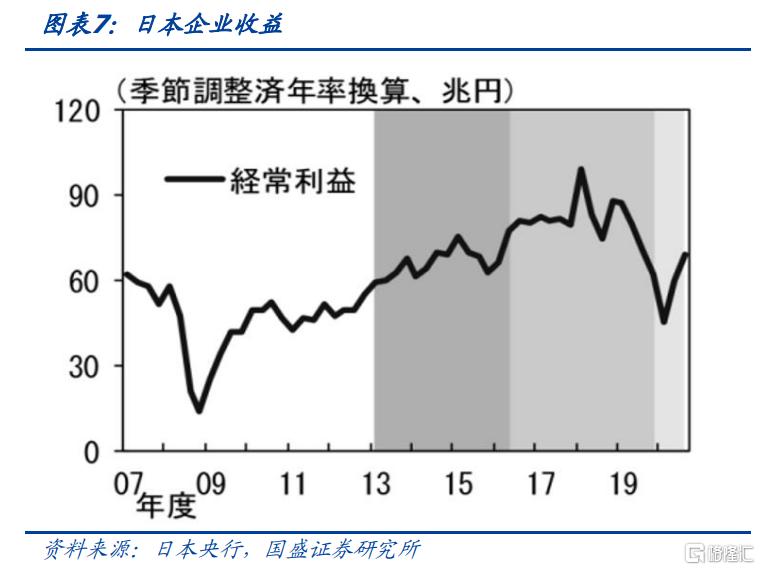

YCC政策有效刺激經濟發展,但未實現低通脹目標。日本實行YCC政策初期,基本成功將長期國債收益率控制目標區間附近,低長期利率促進了日本企業發展,日本企業收益大幅增加,同時,日本失業率穩步下降,從2016年9月3.0%的失業率下行至2019年末2.1%,一定程度上達到促進經濟復蘇的目的。但該政策在推高通脹方面的作用並不明顯,遠未實現2%的通脹目標,難以改變日本長期持續的低通脹狀況。

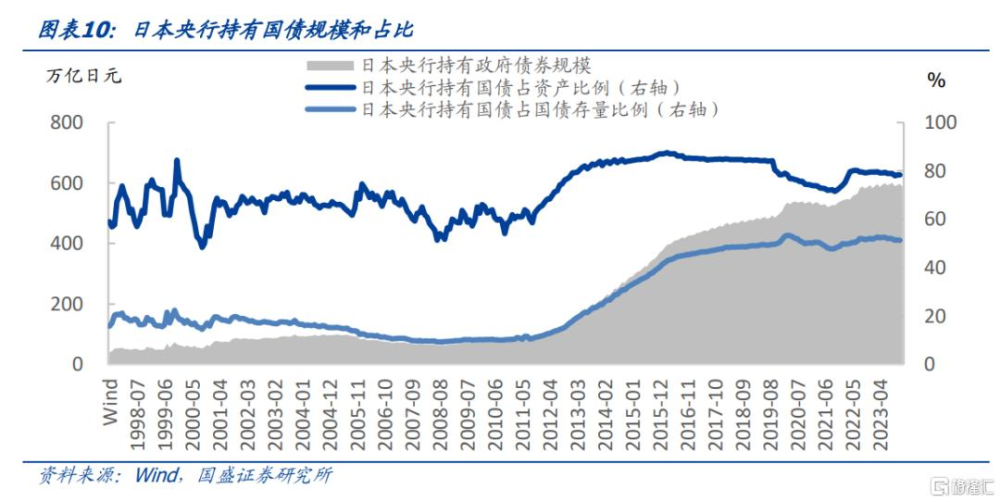

2021年以來全球通脹上行,日本難以維持YCC政策。自2021年下半年,全球經濟復蘇,通脹开始快速攀升。由於日本實行YCC政策,日本長期國債收益率被控制在過低水平,導致日本央行長期持有超半數的日本國債,成爲主要的日本國債持有者。同時,日本國債在日本央行資產總額中的佔比也長期超過70%,這表明日本央行爲維持YCC政策付出巨大,同時,若一旦長期國債利率上限被打开,企業融資成本上升,企業收益將下降,失業率上升,經濟復蘇的目標將無法實現。

通脹目標達成,YCC退出歷史舞台。2024年3月19日,隨着CPI逐漸穩於2%以上,日央行宣布將無擔保隔夜拆借利率目標區間定爲0-0.1%,退出負利率,並取消收益率曲线控制,但仍將維持寬松的貨幣環境,繼續購买國債,以保證流動性穩定。並且如果長期利率迅速上升,可能增加國債的購买金額,進行固定利率購买操作。

日本實施YCC政策存在一些風險:

首先,日本央行自身在國債市場的購买量過大,因而承受着巨大壓力,同時這也導致了日本國債的市場流動性進一步枯竭。與當時美國2%以上甚至更高的十年期國債收益率相比,日本國債收益率低,波動率小,對金融市場的吸引力有限,爲了維持YCC政策,日本央行不得不大量購买日本債券,導致日本央行成爲國債的主要購买者,同時日本國債流動性進一步降低,導致國債市場的價格難以准確反映市場供需關系和宏觀經濟狀況,降低了市場效率。此外,投資者會要求更高的收益率來彌補流動性風險,這與YCC政策違背,進一步導致無人購买日本國債,從而導致流動性進一步枯竭,而日本央行只得繼續大量購买國債,進一步增大壓力。

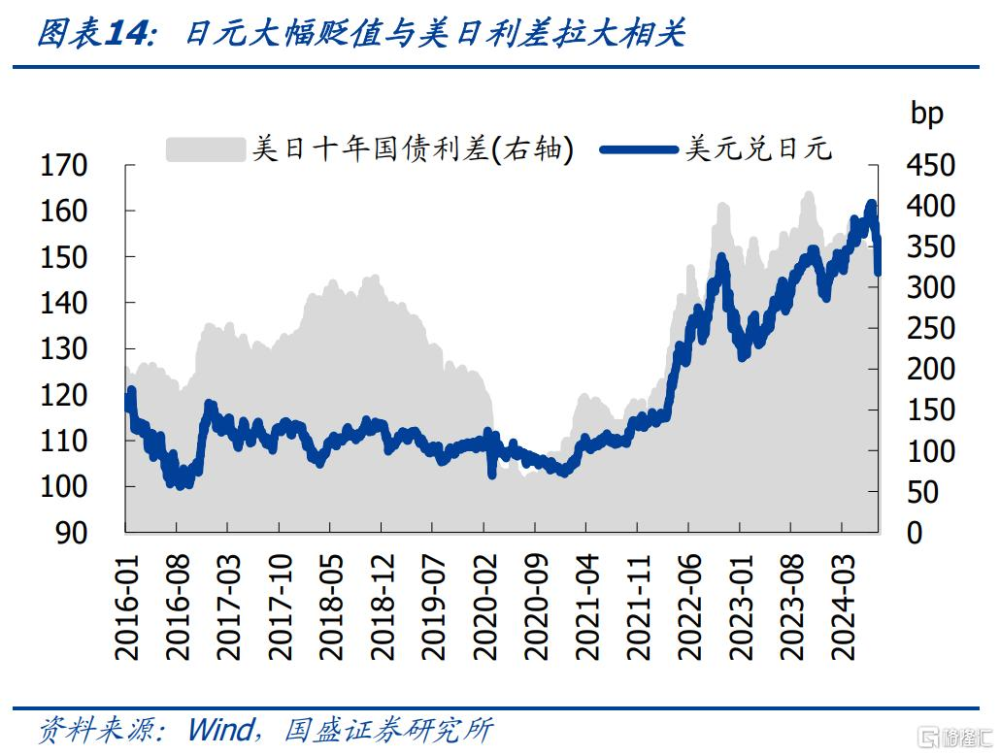

其次,美日利差擴大,套息交易活躍,日元大幅貶值,引發資本外流風險,此外近兩年日本國債收益率衝破YCC政策上限,投資政府債券的各類機構資產端面臨衝擊。一方面,自2021年,美日十年期國債收益率利差明顯擴大,日元拆借規模也明顯增大,大量國際投資者拆借日元,投資到其他高收益資產進行套息,此處用外國銀行在日本分行的跨部門账戶資產大小來衡量套息交易規模,可以明顯看到套息交易規模隨着美日利差的擴大而擴大,日元匯率也隨着美日利差的擴大進一步貶值,從而導致日本進出口企業受損,資本外流等問題。另一方面, 2022 年下半年以來,十年期日本國債收益率頻繁突破0.25%政策目標,導致投資日本國債的保險公司和養老基金等大型投資機構面臨債券價值降低的風險,如果十年期日本國債收益率波動加大,將嚴重衝擊保險公司和養老金等機構的資產淨值。

3、澳大利亞:應對突發危機

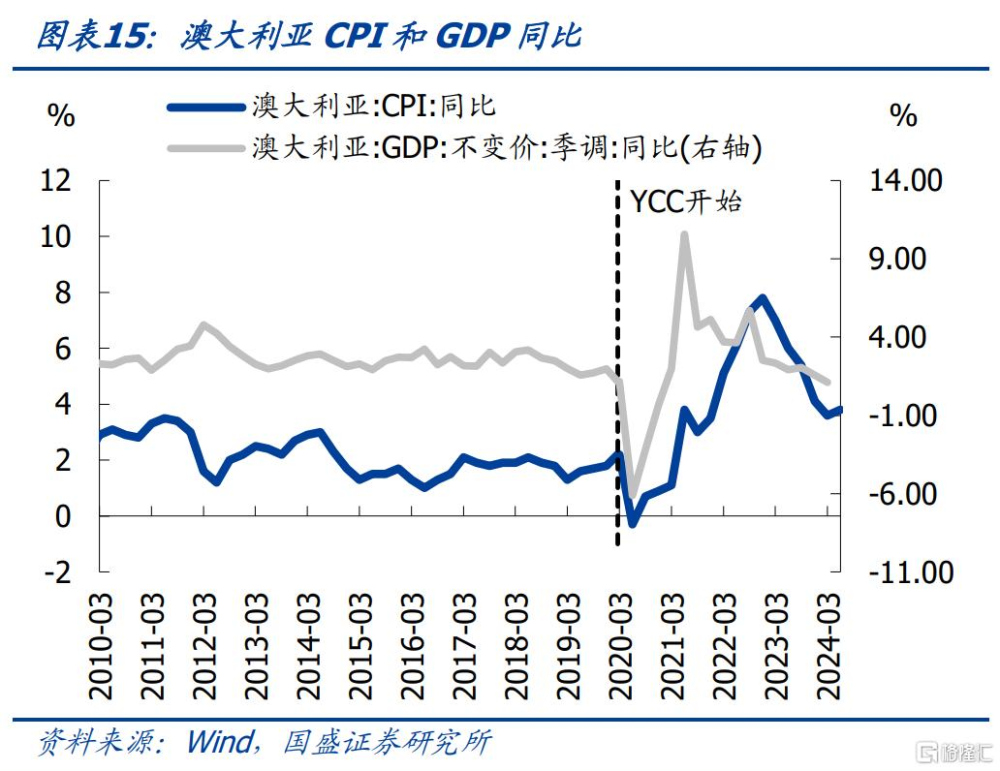

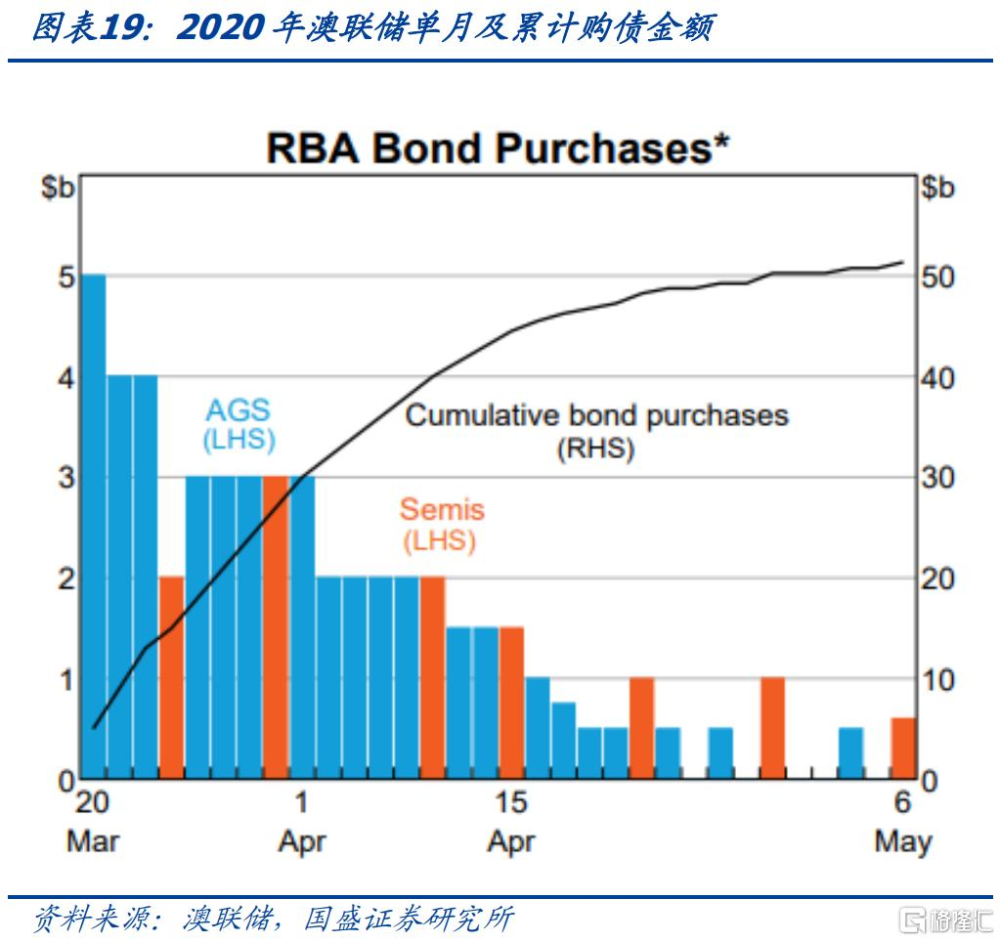

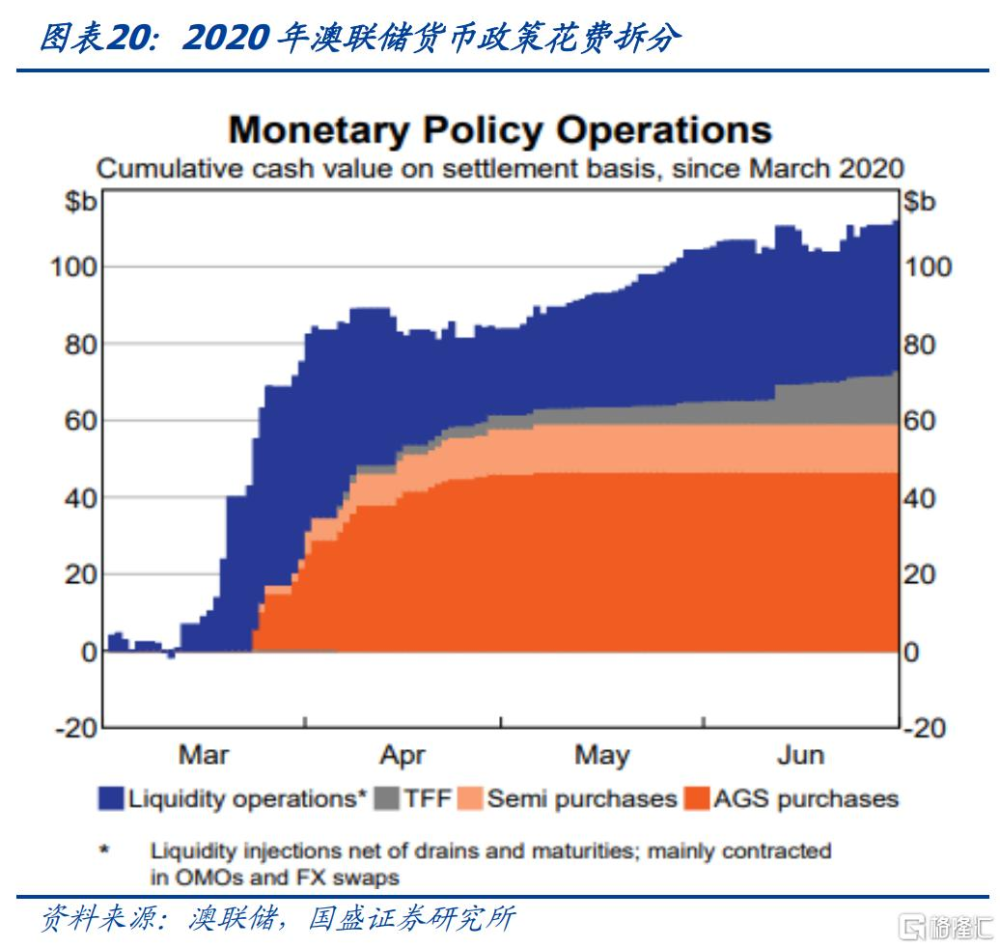

經濟增長放緩,利率已至低位,YCC擴大寬松政策空間。2020年,受突發事件影響,澳大利亞CPI持續偏低,GDP連續下行,失業率大幅上升,經濟面臨滯漲的挑战。同時,在宣布YCC政策的前一天,澳大利亞貨幣政策利率已經低至0.5%,通過降息等常規貨幣政策來刺激經濟的空間有限。因此,爲振興經濟,澳聯儲決定採用YCC政策。2020 年 3 月 19 日澳聯儲宣布採用YCC政策,將基准政策利率降至0.25%,並將3年期國債收益率維持在0.25%左右。澳聯儲將通過在二級市場購买政府債券來實現,購买方式爲進行多價格拍賣,規模和組成將根據市場情況而定。

澳聯儲僅盯住3年期國債收益率主要有兩點原因。一是3年期國債是澳大利亞金融市場重要的交易品種。與美國10年期國債的市場基准性作用類似,3年期國債收益率可以有效影響經濟活動的很多借貸利率水平。壓低3年期國債收益率可以更好地傳導到其他的融資渠道,有效降低企業的融資成本。二是更長期限的收益率影響因素更加復雜,很大程度上超出了澳聯儲的能力範疇。澳大利亞的長期國債收益率主要受全球因素驅動,因此澳聯儲決定更長期限的國債收益率仍由市場決定。

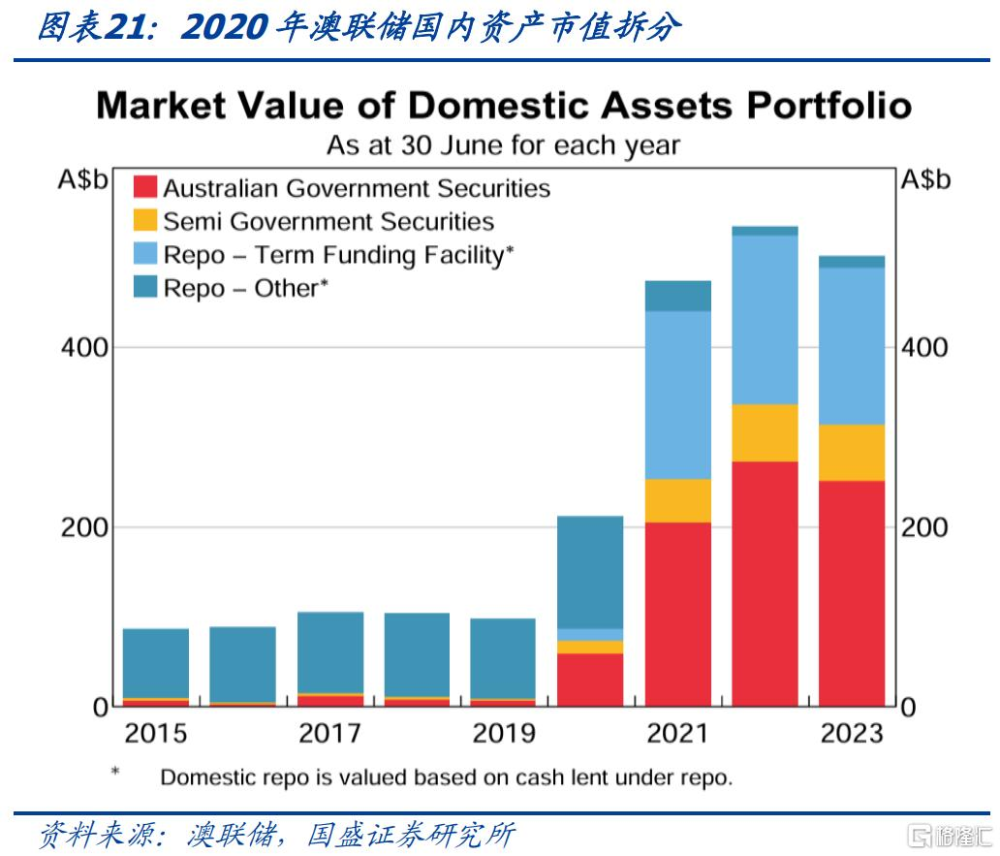

YCC政策實施初期利率控制效果明顯。在YCC政策實施初期,澳大利亞3年期國債收益率維持在0.25%附近,澳大利亞央行單日購債規模也出現明顯下降。GDP、CPI均有所好轉,失業率也明顯下降。但同時,澳大利亞央行累計持有國債規模快速上升,國債持有規模在貨幣政策的操作中的佔比也迅速上升。

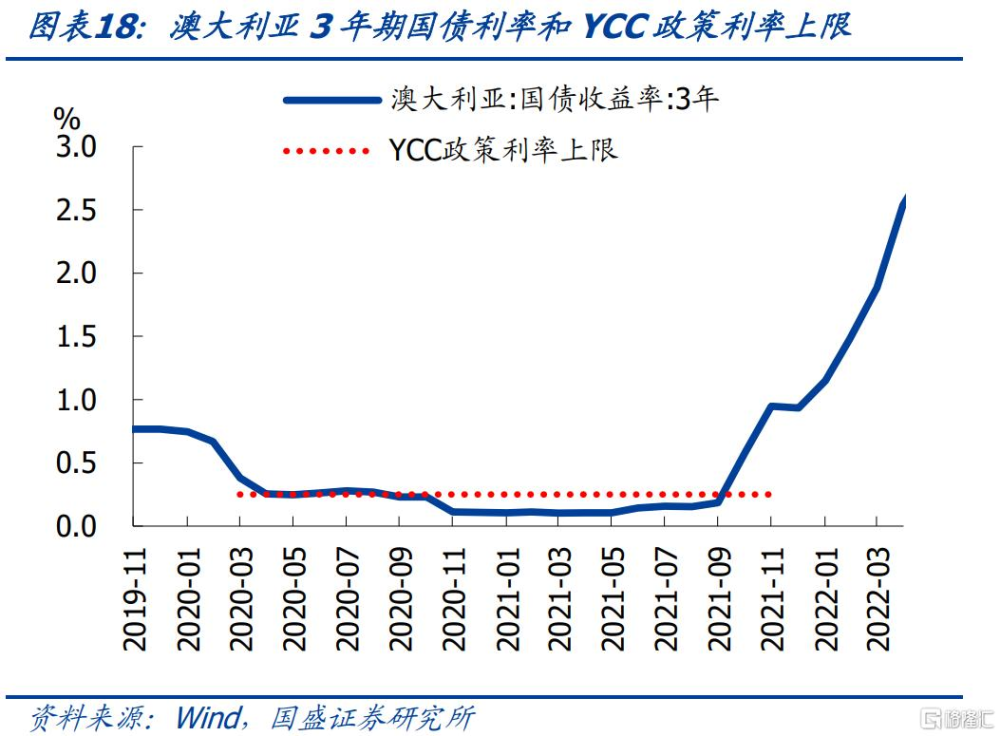

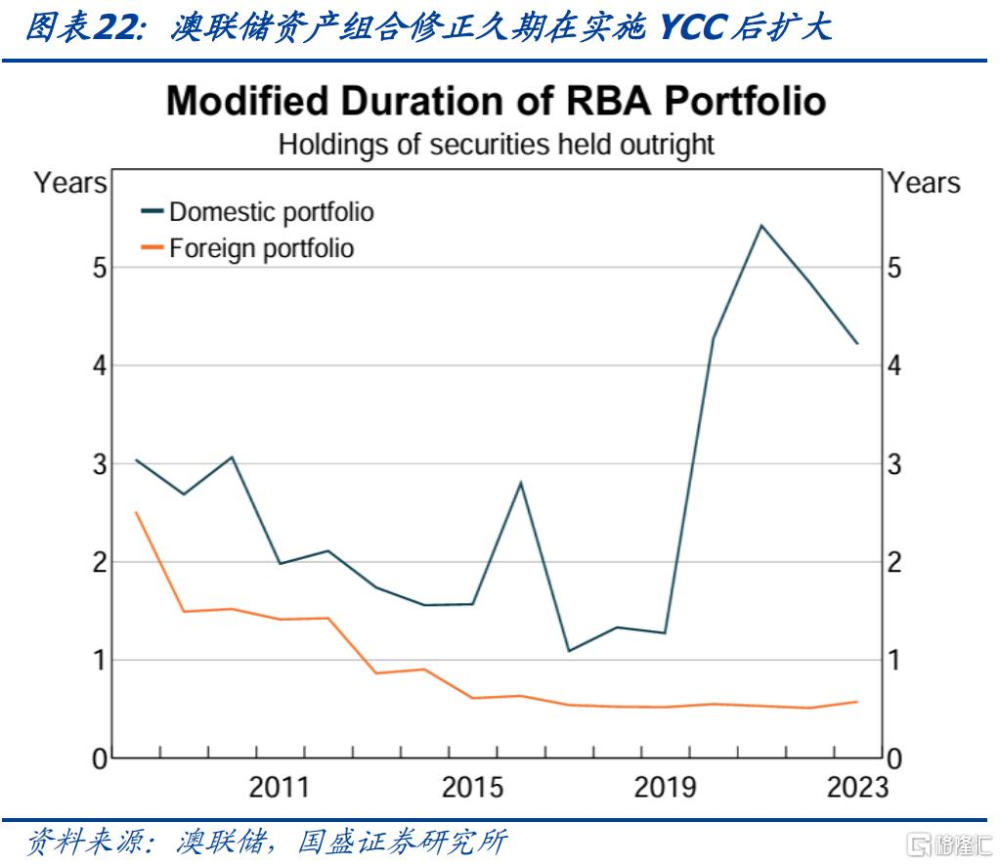

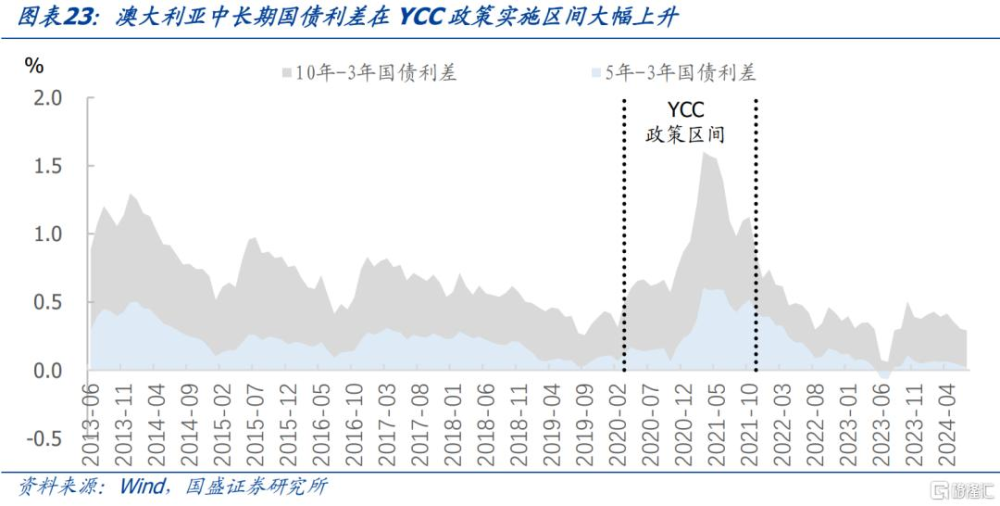

單控制點導致不同國債收益率曲线利差擴大,澳聯儲壓力巨大,最終倉促退出。2020年澳大利亞財政部門大量增發長期國債以應對突發事件,供給偏多情況下澳大利亞長期國債收益率在2021年3月前均在較低水平。而在2021年3月,由於疫苗的進展及經濟回暖,多國收益率上行,給澳央行的調控造成一定壓力。同時,澳大利亞央行沒有設定長期國債收益率目標,允許其自由浮動,使得澳大利亞不同期限國債收益率利差擴大,澳大利亞3年期國債需求降低。爲了進一步維持YCC政策,澳聯儲只得大量購入3年期和中長期限國債,導致澳聯儲國內資產久期拉升,利率風險提高。受制於巨大的投入和風險,澳聯儲在當年11月宣布YCC將不再納入後續2024年11月到期的3年期債券。

單一期限控制導致長短期國債利差增大,社會長期融資成本仍較高,且長短期利差吸引了大量套利者,造成資金空轉。雖然澳央行直接壓低了3年期國債收益率,但市場決定的更長期限國債收益率上升明顯,收益率曲线更加陡峭,不利於降低經濟的整體融資成本。此外,不同期限國債利差變大,暗示套利機會的存在。投資者可以借入大量短期低成本資金,持續投資於收益率更高的長期債券,通過滾動套息策略可以持續獲得無風險收益,收益率曲线越陡峭,持續無風險套利收益越大。由於存在着永久的無風險套利機會,致使大量資金在金融體系空轉而未真正流入實體經濟。但對於國家來說,這些投資不涉及新產出,沒有推動國家GDP的增長。

4、美國:滿足二战時期融資需求

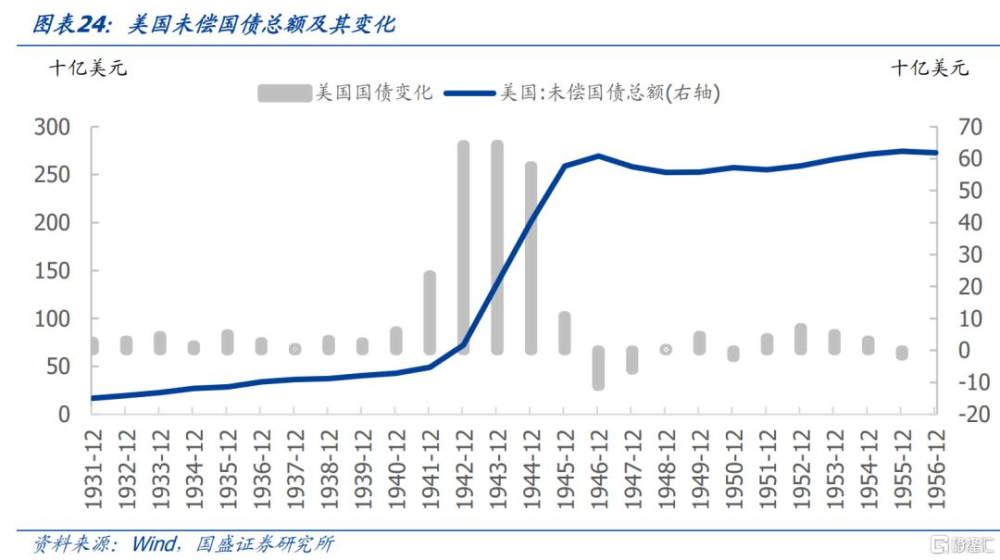

二战期間,爲了降低战時融資成本,壓低國債利率,美國开始推行YCC政策。二战爆發後,美國政府大量發行國債來彌補政府开支,考慮到战時融資成本以及战後巨額債務,美國需要降低並維持長期國債收益率水平。相比冒着通脹風險,向銀行體系提供大量准備金來保持短期低利率的做法,美國更加認同直接購买長期美國國債來控制國債收益率曲线,防止長期利率上升,達到低利率舉債的目的。1942年3月美國开始實施YCC政策,利用买賣國債對國債收益率進行控制。

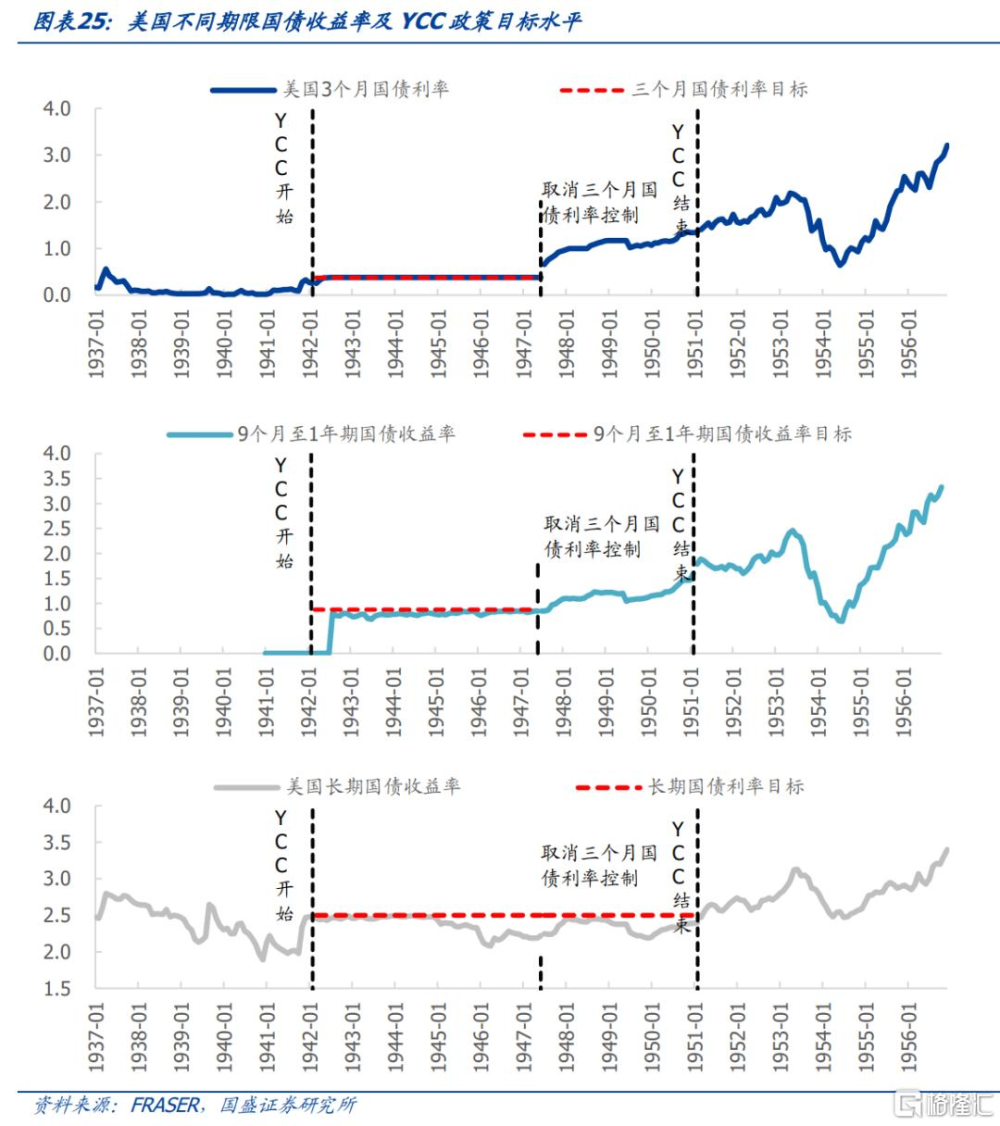

多點設置利率目標,通過买賣國債控制收益率曲线。1942年,美聯儲和財政部達成妥協,將3個月短期國庫券收益率目標控制在0.375%,9個月至1年期國債收益率目標控制在0.875%,7-9年期國債收益率目標控制在2%,10年期及以上長期國債收益率目標控制在2.5%。從無偏差預期假說理論的角度考慮,長期債券的到期收益率等於長期債券到期之前短期利率預期的平均值,假設1年期國債收益率爲0.875%,那么計算得出10年期國債收益率僅爲1.1%,這遠低於10年期國債的目標水平。因此,民衆大量購买長期國債,而爲了保障短期利率也處在目標水平,美聯儲大量購买了短期國債。

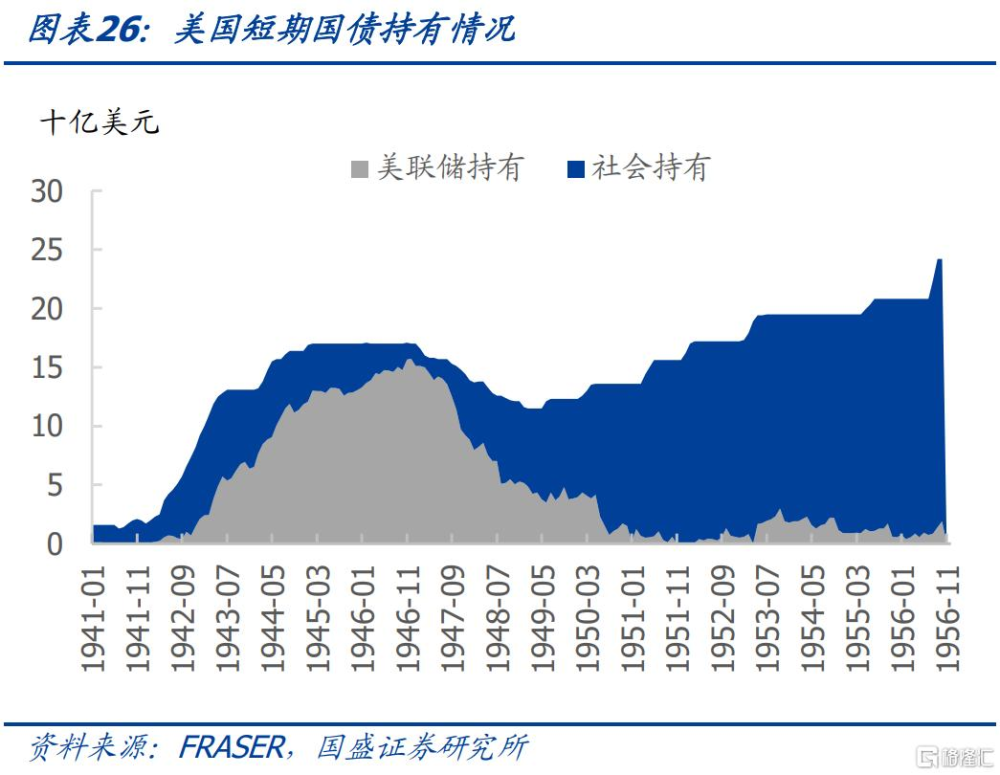

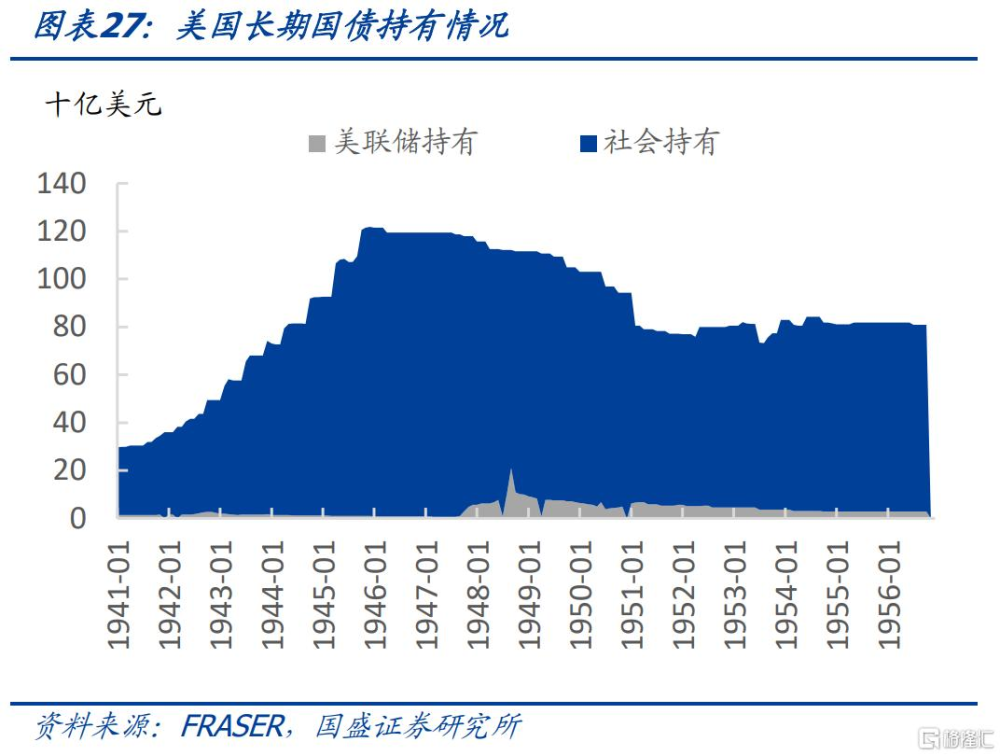

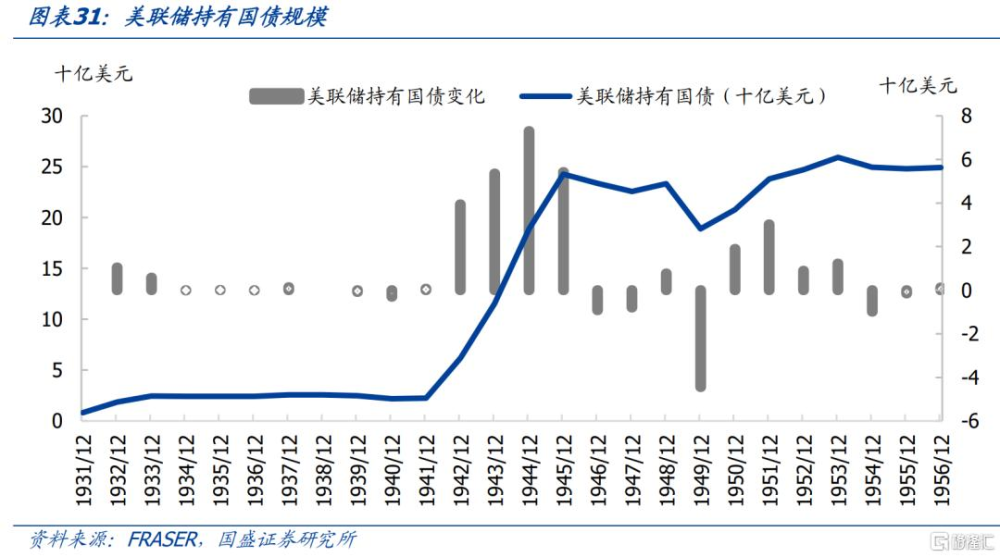

YCC政策效果明顯,美國政府成功以低利率舉債,但美聯儲部分功能喪失。在長端利率更具性價比的情況下,投資者普遍傾向於持有收益率更高、期限更長的債券,而非短期限國庫券。1945年4月,美聯儲持有了短期國債總發行量的77%,相應的國債總持倉中超過90%均是一年以下到期的債券,長期債券數量僅佔總持倉不到5%,不到長期債券發行總額的2%,到1945年底,長期國債總持倉僅在10億美元以下。雖然美聯儲自實施YCC开始持債比例在整體呈下降趨勢,但隨着發債規模的擴大,美聯儲持債規模也在不斷加大,這爲後續YCC的維持埋下隱患。同時,美聯儲過多精力與財力放在維持YCC政策上,爲低利率舉債喪失部分對自身資產負債表的控制能力,違背了促進經濟健康發展和維持美國金融體系穩定的初衷。

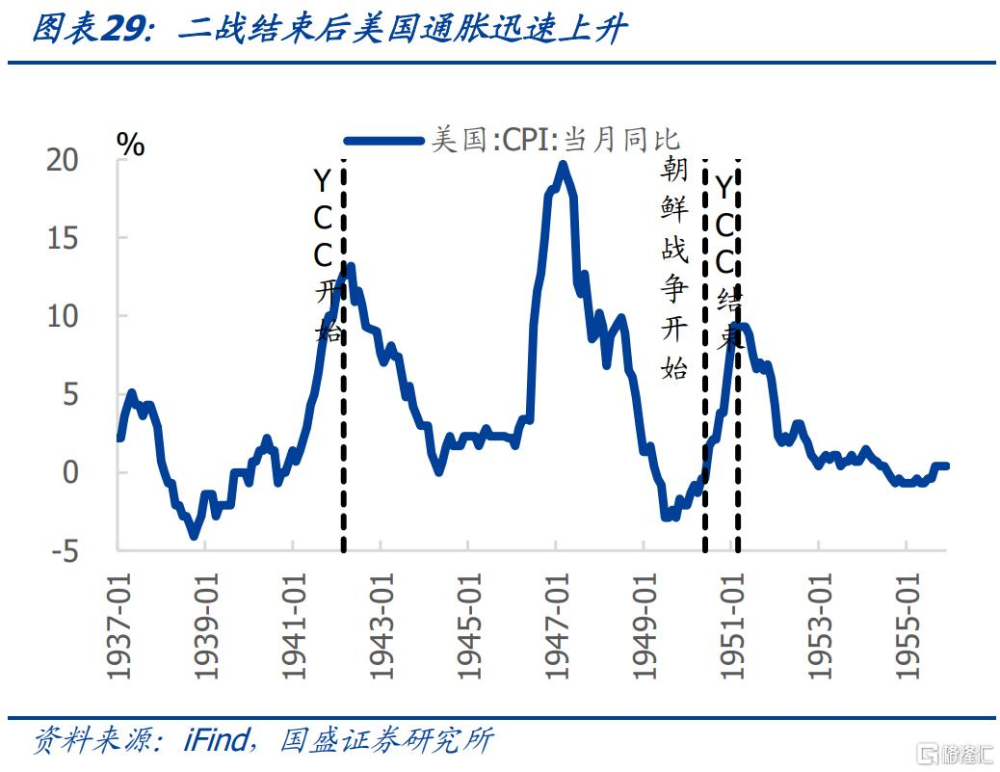

二战結束後,長期國債遭遇大量拋壓,YCC政策面臨巨大考驗,部分短端市場不再執行YCC。美國政府在二战後結束了战時價格管制,管制放开的瞬間需求釋放,美國通脹迅速上升,至1946年,通貨膨脹率已超過17%,目標利率水平面臨巨大考驗。爲維持長端利率穩定,美聯儲开始大量購入長期國債,1947年12月,美聯儲持有的長期債券從低於10億突增至超過28億美元。對於三個月的短期國債,美聯儲也不再執行利率上限。

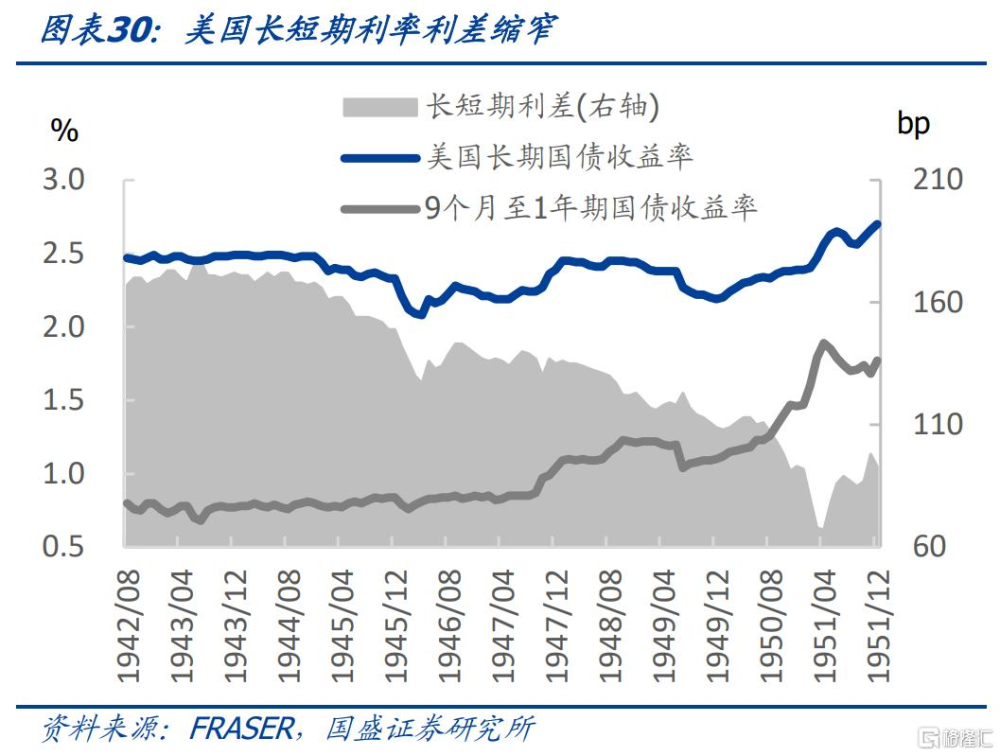

資產負債表增長迅速,美聯儲被迫增加准備金率,短端利率上升,給長端帶來上行壓力。爲了減少資產負債表增長對超額准備金的影響。1948 年 8 月,美聯儲將准備金率的 22% 增加到 26%,銀行拋售短券補充准備金;同時在經濟擴張的背景下,對銀行來說,貸款相比債券更具投資吸引力,債券進一步被銀行拋售,短端收益率快速上行。短端利率的放开使得期限利差大幅縮窄,給長端帶來了上行壓力。

朝鮮战爭期間,債務上升、通脹恐慌,被迫放棄YCC政策。朝鮮战爭期間物價飛漲,通脹問題嚴峻,因此美聯儲將首要任務由維持低利率轉變爲對抗通脹。1951年3月,美國財政部與美聯儲籤署了《美聯儲—財政部協議》,財政部與美聯儲協議終止了利率目標,標志着YCC政策的退出。自此美聯儲不再需要向財政部妥協,可以自主決定貨幣政策對市場利率影響的途徑。

回顧美國在實施YCC政策的過程,有一些問題顯現出來:

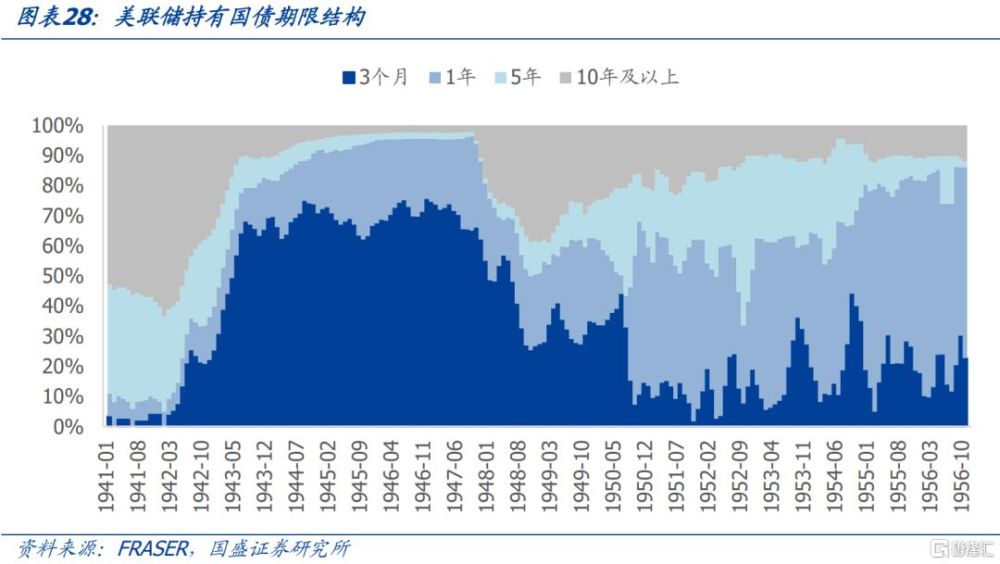

1)控制點設置過多,導致控制壓力過大。在美國實行YCC政策的大部分時間內收益率曲线得到了有效管理,但其過多期限的利率控制增加了政策調節難度。隨着經濟波動,美聯儲需要根據目標利率調整不同期限國債持倉,這需要付出巨大財力。美聯儲爲達成短端利率控制購买了大量較低性價比的3個月國債,1945年4月美聯儲持有短期國債總發行量的77%,給美聯儲造成了過大的壓力和風險。

2)YCC政策使美聯儲一定程度上喪失獨立性,增大社會成本,不利於長久實行。在執行YCC之前,10年國債收益率超過2.5%,在1920年2月到1921年9月均超過5%,而爲了方便了政府籌資,YCC壓低長期收益率,雖美國政府因此獲利,但造成民衆儲蓄損失,不利於積累社會資本,經濟持續發展。同時,在執行YCC政策的過程中,美聯儲爲維持利率水平被動應對市場來購买國債,對自身資產負債表的控制能力被削弱,失去了實質上的獨立性。

5、國內YCC政策可能面臨的挑战

首先,國內利率曲线控制的利率調控方向不同,海外多是壓低利率,而推升利率方面,海外經驗相對有限。歷史上YCC政策的實施大多是央行买入國債來壓低利率,如:二战時期美國爲了降低战時融資成本、減輕負債負擔而壓低利率;日本、澳大利亞則是特殊經濟時期和突發事件,通過YCC壓低利率促進經濟復蘇。相較而言,我國买賣國債意在拉升長端利率,保持正常向上收益率曲线,矯正債市風險。其定位在於充實貨幣政策工具箱,降低金融市場風險,海外的YCC實踐尚無此類經驗。

其次,我國國債市場深度不足,國內國債市場佔GDP比例和國債佔貨幣當局資產比例低於海外,難以滿足貨幣調控需求。2016年日本國債規模佔GDP比例達153%,2020年3月澳大利亞這一比例達117%,而2023年中國的比例僅24%;2016年日本國債規模佔央行資產比例達174%,2020年3月澳大利亞的比例達266%,而2023年中國的比例僅65%,這兩個方面來看,中國國債市場深度均遠低於海外實行YCC政策的國家,所能用來調控的規模相對較爲有限。

再次,強力YCC政策可能會導致國債流動性下降甚至喪失。YCC政策下,被控制的相應期限國債利率對金融市場的吸引力有限,同時央行爲了維持YCC政策,常導致央行成爲國債的主要交易者,使得國債流動性進一步降低甚至進一步枯竭。這一點在日本非常明顯,日本央行在YCC政策期間成爲國債的主要購买者,國債價格與基本面和市場供需脫節,低性價比下無人購买日本國債,導致流動性枯竭。

此外,歷史經驗看,短端利率管控有效性高於長端,單點利率管控有效性強於多點管控。從邏輯上來看,長端利率的變動不僅受到短端利率的影響,還受到經濟基本面、通脹、國際環境等因素的影響,具有更高的不確定性,增加央行管控的難度。而多點管控收益率將會固定收益率曲线形態,央行爲維持目標利率區間將付出更大的精力和財力,歷史上,美國的多點管控政策在實施中逐漸取消對短期利率的控制,這與當時美國的通脹相關聯,但也反映出多點管控的有效性有限。

最後,基本面是利率走勢的核心邏輯,包括決定走出YCC政策的時點。基本面反映了經濟的健康狀況,決定了利率中樞走勢。無論日本、澳大利亞還是美國,都是根據基本面來推測利率走勢,並由此決定是否調整或退出YCC政策。中國也應時刻關注本國基本面變化和預期,適時調整本國貨幣政策,推動經濟健康發展。

風險提示

基本面變化超預期,政策變化超預期,外部變化超預期。

注:本文節選自國盛證券研究所於2024年8月24日發布的研報《利率管控的挑战——來自國際YCC的經驗》,證券分析師:楊業偉 S0680520050001 ,yangyewei@gszq.com;梁坤 S0680123090006,liangkun@gszq.com

標題:國盛固收:利率管控的挑战

地址:https://www.iknowplus.com/post/140936.html