國泰君安:再現紅利吸引力,煤炭或迎來拐點

投資建議:我們認爲煤炭板塊在2024H1業績壓力已經基本釋放完畢,自2023年年初以來煤價持續下降帶動行業ROE回落預計在2024Q2-Q3見底。未來在行業價格底部及中樞越發清晰的帶動下,煤炭行業周期性減弱,紅利龍頭盈利可預見性與穩定性更強,“紅利”的投資思路延續。

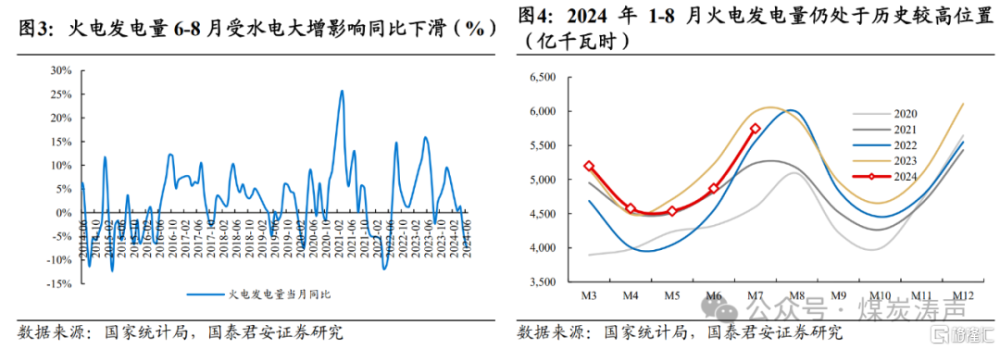

煤炭領先大多數行業,提前檢驗壓力測試期下行業供需。我們認爲回顧2024年,煤炭行業經歷了中期壓力最大的淡季及旺季,3月开始的電煤需求淡季,價格主導爲非電煤,但鋼鐵水泥等行業盈利擊穿2015年的底部,下遊已經經歷了偏歷史極值的需求狀況,煤價最後底部維持813元/噸。而6月开始的電煤旺季,水電的大幅度增長(部分區域來水創歷史新高),導致火電增速-7.4%,做爲2023年佔近70%的發電來源,火電需求也檢驗了一把偏極值的假設,同時疊加山西增產,但最後煤價依然較爲穩定在840元/噸左右,在偏極端的供需背景下整體煤價依然韌性十足。

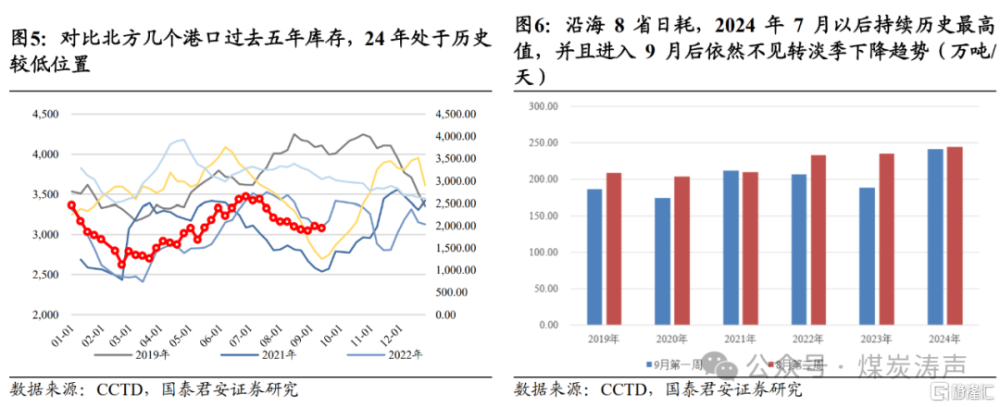

日耗維持歷史最高水平,基本面超預期下板塊向上拐點或不遠。我們觀察到7月开始隨着水電需求的邊際走弱,立馬8月火電增速轉負爲正。而日耗數據也攀升至歷史最高水平並一直延續至今,並且當前並未跟隨過往經驗出現日耗的季節性回落,始終維持歷史最高水平。我們判斷這可能源於超越往年的氣溫、電網優惠導致非電煤自發電比例下降及新能源調峰等原因,這可能使得短期日耗快速回落可能性降低,預計電煤的日耗下降可能要延後至國慶後。同時當前非電煤的鋼鐵、建材水泥基本面已經顯現出較爲明顯的底部回暖特徵,預計非電煤需求逐步擡升可以支撐後續部分電煤需求轉淡的缺失,而10月开始北方冬季補庫也即將开始,在此背景下煤價後續回落的下行壓力將明顯較市場預期更小。

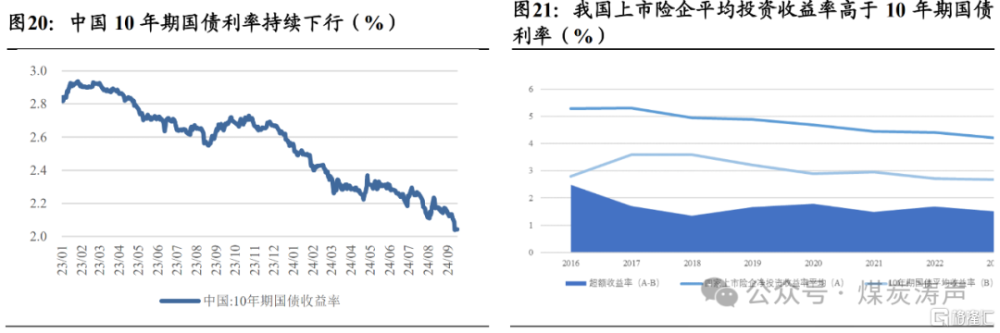

板塊再現紅利吸引力。我們認爲從煤炭中報角度看,頭部企業在行業下行壓力仍大的背景下,業績其實均符合甚至超過預期。而展望Q3,隨着當前基本面煤價超預期,預計板塊業績繼續呈現同比改善趨勢。而中報,多家煤炭企業增加中期分紅,板塊分紅向上趨勢可能繼續擡升;近期長端的利率又出現明顯下行,10年期國債回落至2.04%,當前板塊股息率在中報業績調整後依然有平均6%以上,再現紅利的吸引力。

風險提示:宏觀經濟增長不及預期;進口煤大規模進入;供給超預期釋放

煤炭板塊領先大多數行業,提前檢驗壓力測試期下行業供需

我們認爲回顧2024年,煤炭行業或經歷了中期意義上壓力最大的淡季及旺季,最後從煤價的反應上是韌性十足,底部明晰甚至較2023年仍有所擡升,背後是煤炭行業較爲穩定的供需格局絕對。我們認爲已經領先其他行業,提前檢驗了需求偏極值情況下的行業表現,實際是超過市場預期的。

1. 春季新开工面臨的是非電煤的需求缺失

我們認爲傳統3-5月屬於電煤的需求淡季,非電煤(主要是鋼鐵、水泥行業)需求成爲決定煤炭價格的核心驅動力。而從宏觀的角度,非電煤的鋼鐵、水泥都是與地產新开工及基建有比較大的關聯性。

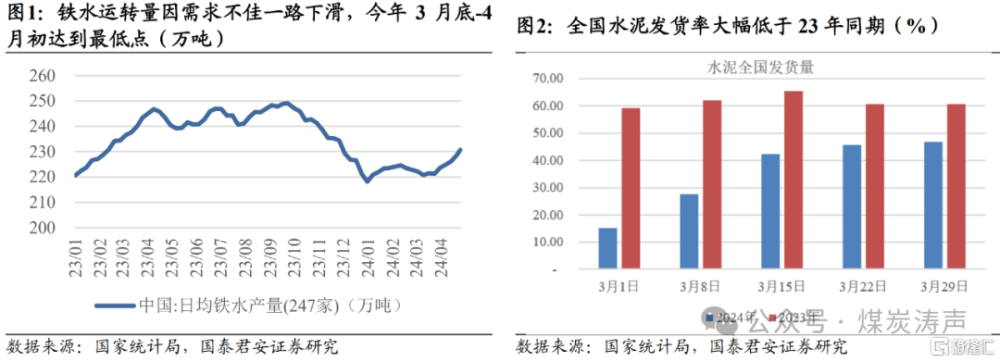

從房地產角度,新开工繼續保持25-30%的同比降幅;而基建,受12個省份化債影響,導致續建項目全部暫停,同時新增專項債並未實現實物工作量落地。所以2024年的春季新开工旺季整體需求體量低於市場預期,從中觀行業反應是鋼鐵全行業虧損,鐵水運轉量降至3月底最差的220萬噸/天;水泥行業盈利擊穿2015年以來歷史最低水平,全國水泥出貨量同比大幅度降低。

2. 6月开始電煤旺季,受到歷史極值的水電衝擊

6月規上水電大增44.5%,水電從歷史上來看已經是歷史最高值附近(雲南、貴州等省份降雨創歷史新高),這也導致6月火電旺季發電量同比卻大幅下降7.4%。而考慮到火電在2023年總發電量佔比近70%,當前的火電需求下行幅度已經是可以給極度悲觀的預期打樣。同時進口保持12%左右的高位,全國煤炭產量邊際恢復,在供需雙重壓力下6月煤價低於預期,但底部韌性十足,維持840元/噸以上價格,進入7月後隨着氣溫提升及水電邊際走弱,日耗攀升至歷史最高水平一直維持至今。

日耗維持歷史最高水平,基本面超預期下板塊向上拐點或不遠

我們觀察到7月开始隨着水電需求的邊際走弱,立馬8月火電增速轉負爲正。而日耗數據也攀升至歷史最高水平並一直延續至今,並且當前並未跟隨過往經驗出現日耗的季節性回落,始終維持歷史最高水平。我們判斷這可能源於超越往年的氣溫、電網優惠導致非電煤自發電比例下降及新能源調峰等原因,這可能使得短期日耗快速回落可能性降低,預計電煤的日耗下降可能要延後至國慶後。同時當前非電煤的鋼鐵、建材水泥基本面已經顯現出較爲明顯的底部回暖特徵,預計非電煤需求逐步擡升可以支撐後續部分電煤需求轉淡的缺失,而10月开始北方冬季補庫也即將开始,在此背景下煤價後續回落的下行壓力將明顯較市場預期更小。

1. 超預期的日耗,背後是需要重視的終端需求結構變化

我們觀察到,今年7月以後,隨着水電的邊際走弱,煤炭的日耗就攀升至240萬噸的歷史最高水平,並延續至今。而根據以往經驗,8月底之後,隨着天氣的逐步轉涼,煤炭日耗將進入淡季,以2023年爲例9月中旬煤炭日耗爲188萬噸/天,相較8月的日耗高點下降22%。

但2024年的9月,煤炭日耗數據不見絲毫降低,大超市場預期,我們認爲背後是終端需求的結構性變化:氣溫創同期新高&非電煤自發電比例下降&新能源調峰,導致了旺季日耗的延長。

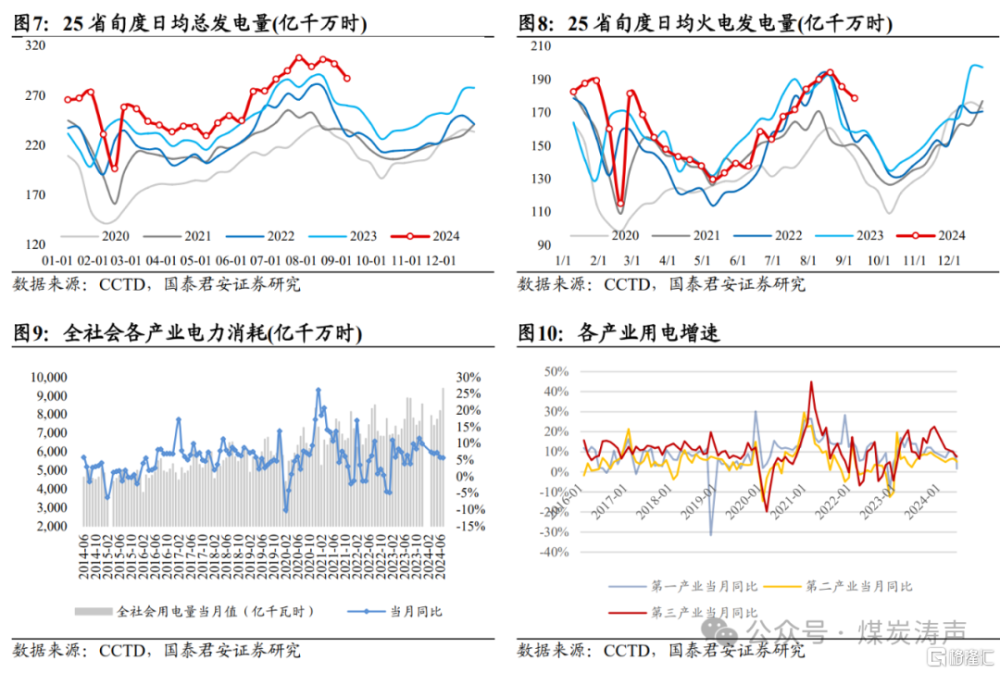

1)氣溫創同期新高是日耗保持歷史最高位的核心。根據9月5日中國氣象局新聞發布會數據,“8月全國氣溫創新高,降水北多南少;北方暴雨過程頻繁、致災性強,南方大範圍高溫持續。全國平均氣溫22.6℃,較常年同期偏高1.5℃,爲1961年以來歷史同期最高;全國平均降水量97.3毫米,較常年同期偏少9.2%。”。8月下旬,25省旬度日均總發電量同比+14.25%/環比+8.23pct;火電同比+13.99%,環比+12.69pct;水電同比+11.42%,較7月下旬收窄2.66pct。

2)新能源佔比提升導致調峰需求增加。新能源發電佔比提升後,對於火電調峰的需求增加,而增加的火電裝機即使利用小時數下降,开機仍會產生持續的煤炭消耗,帶來新增體量,使得煤炭的日耗7月以來始終維持歷史高位。

3)從7月電力數據分拆,二產及居民是當前增幅主力,二產可能是部分非電自產電轉爲採購電網優惠支撐。2024年7月,全社會的電力消耗達到了9396億千瓦時,與去年同期相比增長了5.70%。具體到各個產業,第一產業的用電量爲142億千瓦時,增長了1.5%;第二產業用電量爲5656億千瓦時,增長了5.0%;第三產業用電量爲1871億千瓦時,增長了7.8%;而居民生活用電則爲1727億千瓦時,增長了5.9%。從產業用電比例來看,第一產業佔1.50%,第二產業佔60.20%,第三產業佔19.91%,居民生活用電佔18.38%。

從7月單月的數據看,相比2023年全年的電力需求增長(一、二、三產及居民用電增速分別爲11.5%、6.5%、12.2%、0.9%),可以看出二產制造業等級居民用電是貢獻增速的核心(三產增速邊際在下降,主要是服務業、消費等)。居民用電量提升大概主要來自於氣溫較同期更高,而二產用電,一方面反應了近年來發展的高耗能制造業需求比較穩定(新能源車、光伏、半導體等),另一方面,由於近年新能源裝機上的比較快速,在白天波谷階段電網有優惠,導致部分非電煤(鋼鐵、建材、化工)由原本的自己發電轉變方式爲採購電網的優惠電力(比自己發電有優勢),支撐了整體二產的需求體量。

2. 非電煤的需求已出現明顯底部恢復特徵,預計將對衝國慶後的電煤部分需求下降

我們認爲當前從最爲重要的非電煤鋼鐵及建材水泥端,已經明顯的觀測到需求底部恢復的跡象,“金九銀十”的非電煤傳統旺季雖然大概率依然旺季不旺,但會較淡季的需求體量仍會有所擡升。我們預計按照當前非電煤端需求的恢復態勢,至國慶節後,已經可以對衝部分電煤需求的缺失。

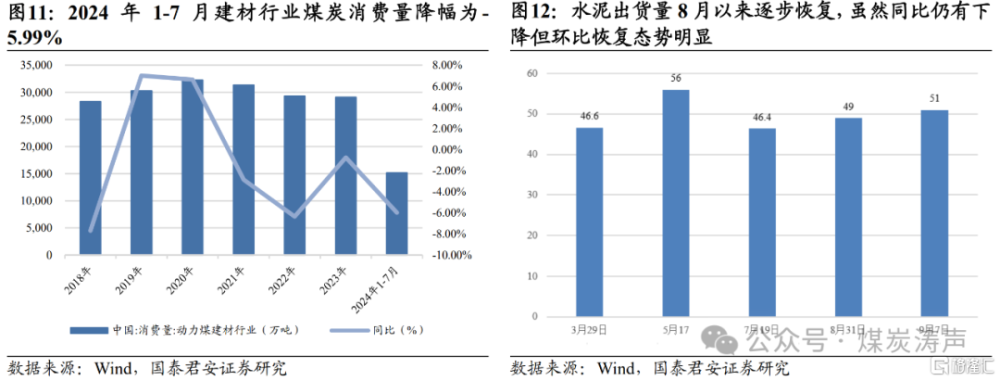

2.1. 水泥行業出貨量逐步擡升

水泥行業淡季+史上最大規模的限產,6-8月出貨水平底部持平3月底中期壓力最大的時候。建材行業2024年1-7月煤炭消費量1.51億噸/-5.99%;水泥產量10億噸/-10%,顯現了較大的壓力。水泥行業今年3-4月在需求端壓力下,行業價格战導致行業全面虧損,龍頭海螺水泥盈利跌破2015年最低的30元/噸,意味着行業盈利的再次觸底。Q2以來我們觀察到龍頭策略再轉變,對盈利修復關注度提升,業內復價意愿強烈。5月中下旬以來全國多區域先後新增錯峰計劃、推動區域復價,且往後看隨區域內企業間配合度提升,錯峰執行力度存增強預期,格局有望實現修復。淡季“以漲促穩”的價格策略或對行業價格預期企穩形成有效助力,爲旺季打好價格基礎。

我們觀察到3月底全國水泥出貨率達到最低的46%以後,後續一路攀升至5月的56%達到上半年最高點;隨後在6-8月的淡季,水泥行業在創歷史最大虧損幅度倒逼下,开始了最大規模及力度的錯峰停產,我們觀察到7月底水泥全國出貨率也降至最低的46%,這顯示出在當前的供需格局下46%已經是相對的底部。同時進入8月後,也能夠觀察到水泥出貨率的逐周攀升趨勢。

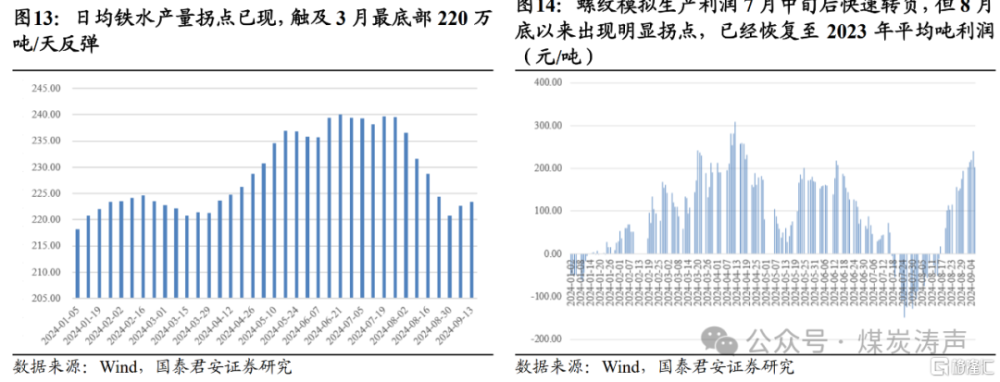

2.2. 鋼鐵:底部已現,盈利恢復,鐵水運轉量觸底回升

8月底鋼鐵行業逐步顯現出底部特徵,成交量放大,並且噸盈利從全行業虧損隨着原材料的降價已經一路恢復至當前達到3月底及2023年平均的盈利水平,以此對應的是持續被迫減產減虧的行業行爲也隨着盈利恢復觸底。我們看到隨着7月鋼鐵全面虧損,开始倒逼焦炭連續7輪降價降幅350-380元/噸,焦煤也降價超過400元/噸,從最近的模擬螺紋利潤來看,已經恢復至200元/噸+,盈利最差的時間已經過去。

從鐵水運轉量看,8月底觸底3月底同樣的底點220萬噸/噸後,隨着盈利的恢復也明顯出現了拐點,至9月13日鐵水運轉量已經恢復至223萬噸/天。

進入“金九銀十”的旺季,我們判斷地產需求壓力較3月春季新开工基本持平,但有邊際變化將來自於基建,隨着23年10月1萬億抗災特別國債於今年5-6月全面落實實物工作量落地,及3.9萬億專項債落地,實物工作量將會有9-10月有所加速。

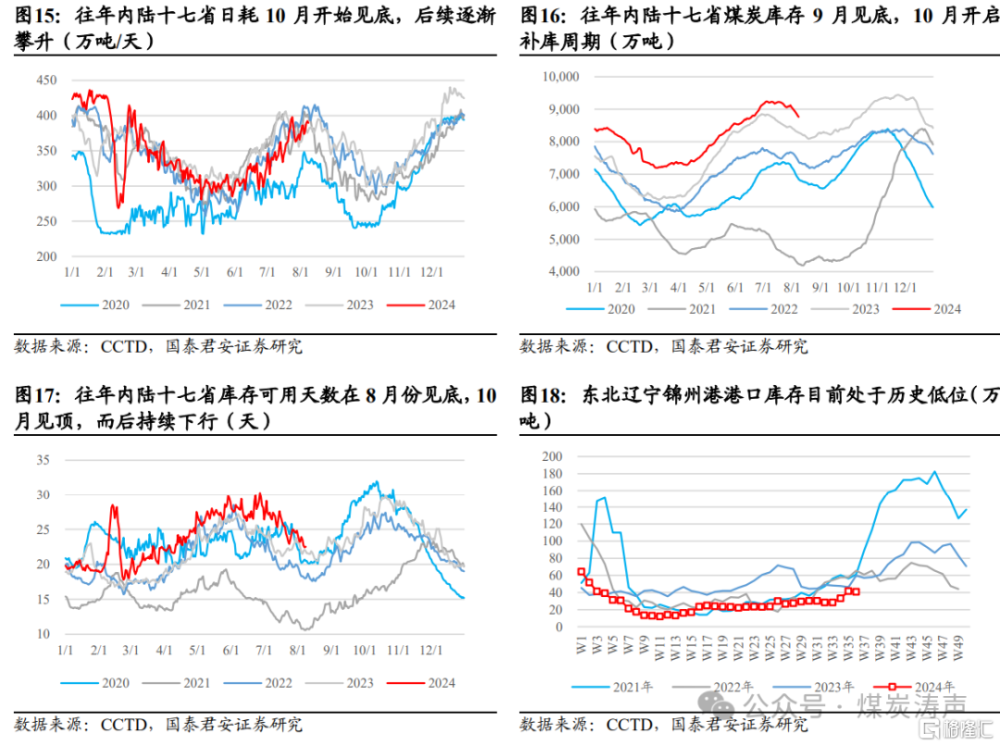

3. 10月开始冬儲備煤或接力,北方補庫有望帶動需求提升

按照慣例進入11月,北方部分城市陸續進入供暖季,從歷年內陸十七省庫存及日耗情況看,往年日耗10月开始見底,而後持續攀升,到冬季12月及1月達頂;庫存先於日耗一般於8月底开始見底,國慶左右开啓冬儲補庫,11月基本達到庫存高位;庫存可用天數底點與庫存情況基本同頻。考慮到當前北方區域庫存偏低,10月开啓的冬季補庫有望帶動需求提升。

4. 業績角度風險H1已經充分釋放,Q3逐季改善趨勢或明顯

2024Q1-Q2煤炭板塊業績分別同比下降32%、26%,同時我們也觀測到,在行業盈利下行壓力增大的背景下,中國神華、陝西煤業、中煤能源等龍頭企業Q2在行業盈利下滑情況下,Q2單季度盈利分別下降7%,增長26.9%(公允價值波動)、增長2%,業績已經符合甚至超過市場預期,單季度業績恢復增長。

我們從量和價格的角度去預判Q3,行業整體降幅有望進一步的下降,行業ROE自2023年年初跟隨煤價一路下降的趨勢有望在Q2-Q3截止:

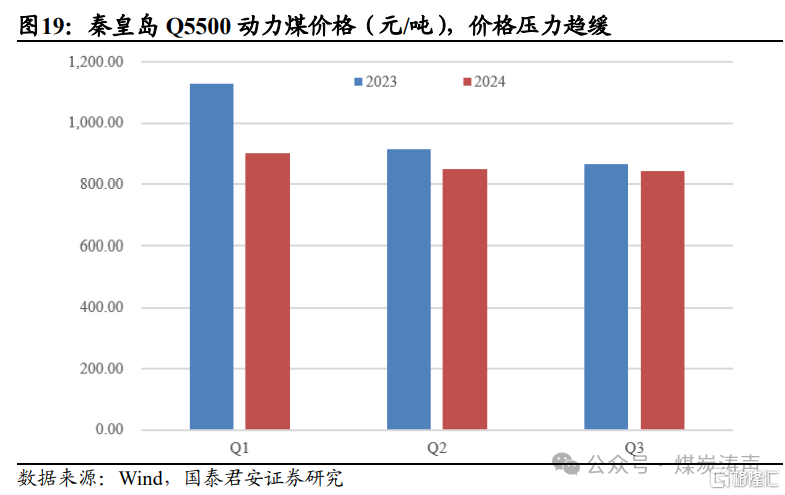

當前煤價超預期,Q3同比降幅趨緩。以秦皇島Q5500價格爲例,2024Q1的同比降幅達20%;Q2價格的同比降幅收窄至7%,而Q3截止到9月中旬同比降幅僅爲2%,預計後續價格對於盈利的壓力將會趨緩。以此對應行業利潤降幅有望收窄,部分企業業績恢復增長。Q4價格預計在專項債落地加速背景下,較Q3水平有進一步的提升。2025年預計整體需求情況與24年相當,預計從25年开始煤炭行業價格正式進入平穩窄幅階段,價格中樞判斷變化不大。我們認爲24年煤炭行業下行風險基本已經全部暴露(疆煤外運、進口、增產、水電衝擊、需求),中長期供需穩定格局已經清晰。

銷量同比降幅收窄,有望帶動噸成本下降。Q1全國煤炭產量下降4.1%,主要是山西區域受到治理“三超”的影響,產量明顯下降,山西上市企業Q1產量下滑幅度均在10%以上。而山西區域5月中旬开始要求省內企業增產,從6-7月數據看,山西已經增產恢復至2023年月均的超1.1億噸產量,同時內蒙、新疆、陝西產量繼續增長,預計Q3全國產量微降0.8%左右以此對應上市企業產量或已經不降。同時銷量的擡升將有望帶動噸成本的環比明顯改善,帶動盈利能力的進一步提升。

我們判斷Q3开始除了陝西煤業、中煤能源外,煤炭板塊或有更多龍頭企業單季度業績增速轉正,板塊利潤呈現明顯的逐季改善趨勢。

煤炭板塊紅利核心不改,或再現紅利吸引力

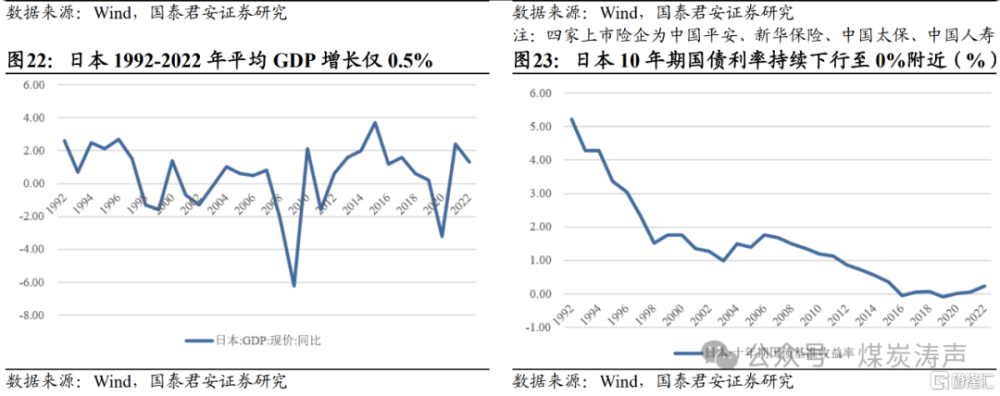

國內低利率環境疊加資產荒,紅利資產投資吸引力提升。我們觀察到近年來以10年期國債利率爲代表的收益率持續下行,截至中秋節前已經降至2.04%;同時各類資產收益率也在逐步下降,資產荒問題逐步凸顯,紅利資產的投資吸引力在不斷增強。而從偏長线資金的險資角度去看待此問題,超額收益率隨着資產荒的問題也在逐步收窄,但歷史承接的保費收益率要求較高,具備大量資金的險資也需要增配紅利資產去匹配長端利率。而以海外國家歷史經驗爲例,在長端利率持續下降的30年間,高股息的投資策略是市場最爲核心的投資方法論之一。

同時,隨着美國經濟數據的轉弱,9月底進入降息周期的可能性大幅度提升,結合國內的利率下行趨勢,高股息的紅利資產可能在未來很長一段時間仍將是A股市場重要的投資方向之一。

多家煤企增加中期分紅,板塊分紅向上趨勢不改。從24年中報看,多家煤炭龍頭增加2024年中期分紅,全年分紅板塊或較2023年穩中有升:陝西煤業、中煤能源、上海能源、兗礦能源分別宣布進行年中分紅。其中,陝西煤業年中分紅10%,分紅金額約10.6億元;中煤能源年中分紅30%,分紅金額達到約29.4億元;上海能源年中分紅30.65%,分紅金額約爲1.4億元;兗礦能源年中分紅30%,分紅金額爲23億。龍頭率先響應政策號召,我們認爲從板塊資本开支看,呈現持續下降的趨勢,整體分紅提升的大邏輯仍未變,行業分紅有望繼續呈現向上趨勢。

板塊重新具備紅利吸引力。煤炭板塊自6月开始調整至今,平均股息率已經跌至近6%,同時紅利龍頭的中國神華、陝西煤業股息率均在6%左右,股息率重新具備吸引力。

注:本文來自國泰君安發布的《再現紅利吸引力,煤炭或迎來拐點——煤炭行業更新報告》,報告分析師:黃濤

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:國泰君安:再現紅利吸引力,煤炭或迎來拐點

地址:https://www.iknowplus.com/post/149229.html