LPR不降的政策信號

9月LPR不變,並不意味着政策要繼續保持定力。隨着9月美聯儲降息50bp落地,今天國內LPR保持不變確實讓人有些意外。我們傾向於認爲,當前政策的力度可能更關鍵。尤其是考慮到9月經濟相較8月可能進一步放緩,要“努力完成”全年目標,在第三季度末或者第四季度初出台政策無疑是很有必要的,而更重要的是需要系統、協調的“組合拳”,這可能才是今天LPR“暫時”不降的重要原因。

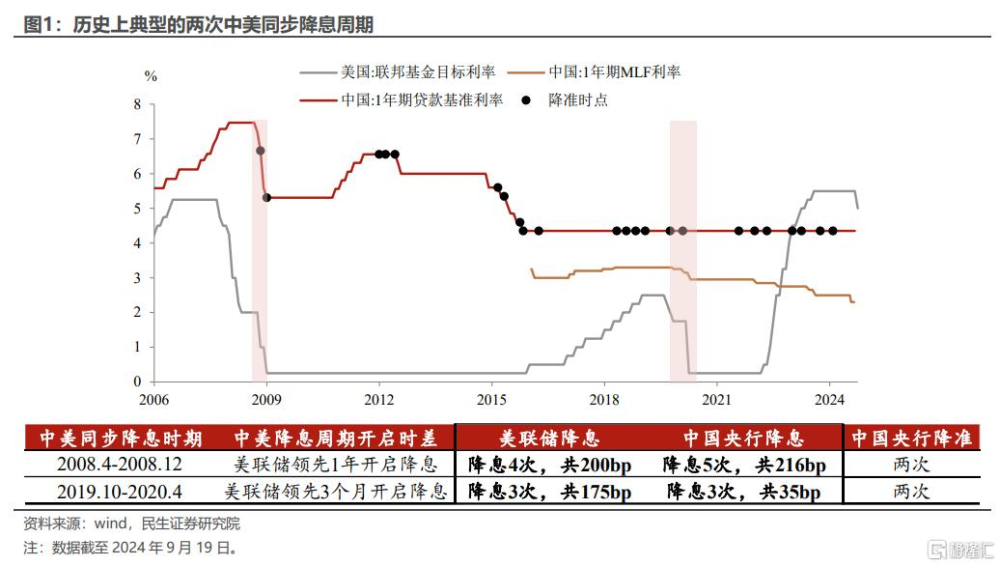

歷史經驗:海外降息落地,國內貨幣也會寬松,只是節奏不完全同步。此前兩次典型的海外降息周期中(2008、2019-2020),國內貨幣政策也會轉向寬松,但這兩次經驗中,國內寬貨幣的節奏上都略晚於海外。

現實考慮:海外降息是國內寬貨幣的“必要但不充分”條件。7月政治局會議提及“外部環境變化帶來的不利影響增多”、“及早儲備並適時推出一批增量政策舉措”,或意味着貨幣寬松對衝潛在的地緣壓力也是一個重要選擇,所以寬貨幣的落地不僅考慮外部的掣肘,可能更注重內部穩增長。

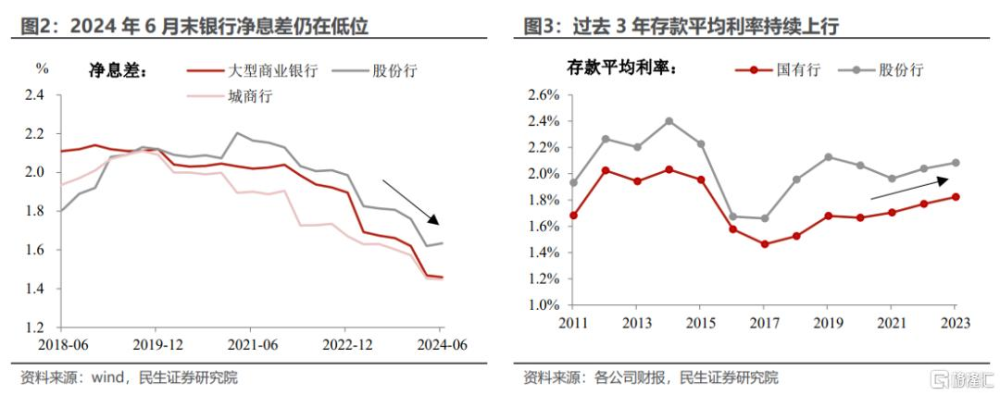

具體操作:央行兼顧多重目標,寬松節奏有先有後。年初以來,央行兼顧的目標至少包括三個方面:1)海外高利率下的匯率穩定;2)銀行息差收窄後的金融穩定;3)防止資金沉澱空轉。所以落實到具體執行層面,寬貨幣或難以“一蹴而就”。

降准、降逆回購/MLF利率可能先行。一方面,美聯儲轉向實質性落地,在岸人民幣匯率自兩個月前的7.27已大幅回落至7.06,爲國內寬松打开空間;另一方面,DR007持續在政策利率附近運行,M2同比增速已經顯著向名義GDP增速收斂。保持流動性寬松,降低短端利率,這樣既釋放寬松信號,也有利於保持利率曲线陡峭。

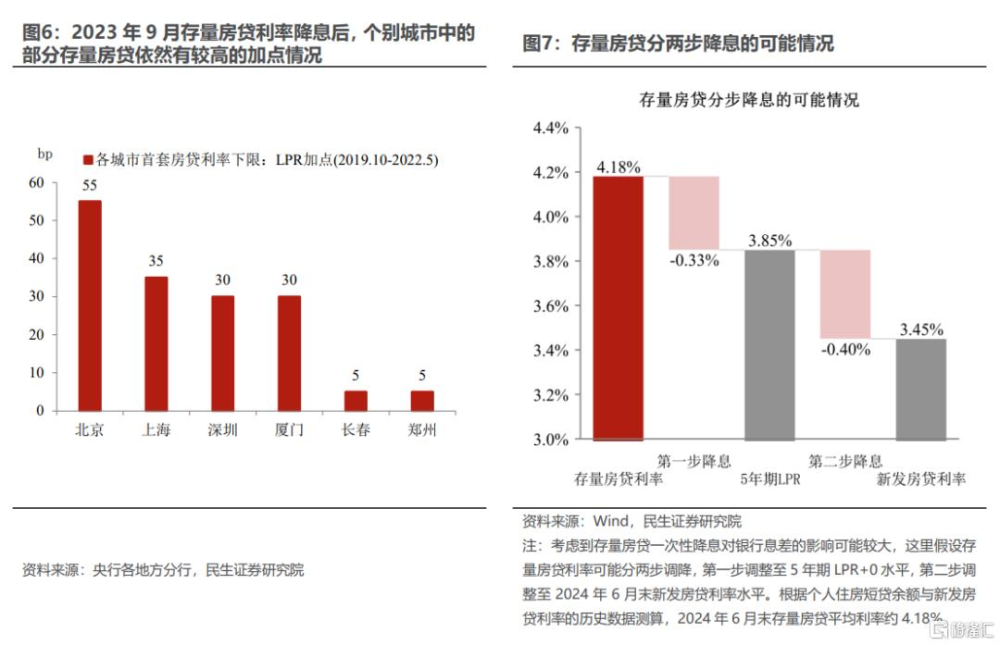

存量房貸利率調整或緊隨其後。8月限額以上社零增速的負增長加速,上半年部分一线城市社零累計同比負增長,提振消費政策或將進一步加強。考慮到北京、上海、深圳等城市中部分存量房貸與新發房貸利率有較大差距,部分居民較高的利息支出或影響消費能力,調整存量房貸利率或有望緊隨其後。

年內的LPR下調與存量房貸利率調整或“不疊加”。類似的是,2023年8月5年期LPR 就曾“讓位於”同月末的存量房貸調整公告。我們測算了存量房貸幾個可能的調降方式對銀行息差的影響程度:

一是“一步走”,存量房貸利率直接降至新發水平,預計影響銀行息差9bp左右,後續存款降息僅能部分對衝。

二是先“削峰”,存量房貸利率降至5年期LPR+0水平,預計影響銀行息差4bp左右,可被後續存款降息對衝。

三是,如果年內存量房貸利率“削峰”與1年期LPR降息前後搭配落地,兩者預計共影響銀行息差9bp左右,後續存款降息能部分對衝。

爲了兼顧降低社會融資成本與穩定銀行息差,先降存量房貸利率、後降1年期LPR,可能是當下最優選擇。

風險提示:貨幣政策超預期;國內經濟基本面超預期。

注:本文來自民生證券發布的《LPR不降的政策信號》;分析師:陶川 吳彬 李瀟宇

標題:LPR不降的政策信號

地址:https://www.iknowplus.com/post/149224.html