美聯儲明確降息的拐點到來!

過去這幾年,美聯儲的貨幣政策操作水平值得學習,2020年該刺激經濟的時候,一步到位。2023年初以來持續加息,但仍實現了美國經濟和就業的繁榮。當就業出現放緩苗頭時,立即宣布“政策調整的時機已經到來,將盡一切努力支持強勁的勞動”。所有的宏觀政策不是爲了什么遙不可及的遠大宏偉目標服務,而是爲當下老百姓的就業、喫飯服務,僅此而已。

美聯儲降息周期开啓,爲國內貨幣政策打开空間,隨着中美利差和人民幣匯率貶值壓力緩解,國內貨幣政策可以更聚焦恢復國內經濟增長和就業。

1美聯儲主席首次表態,美聯儲降息拐點已至!

傑克遜霍爾會議由堪薩斯城聯邦儲備銀行舉辦,主要國家的央行以演講的形式闡明貨幣政策框架的調整或者釋放信號,尤其是美聯儲,本年議題爲《重新評估貨幣政策的有效性和傳導》。

鮑威爾的演講簡要說明了當前經濟形勢和貨幣政策前景,較大篇幅回顧了疫情以來美國通脹和勞動力市場的變化,主要有三個要點:

第一,明確美聯儲降息的拐點到來,但降息時間和幅度取決於後續數據。鮑威爾強調“現在是政策調整的時候(the time has come for policy to adjust)”, “降息的時點和速度將取決於即將公布的數據、變化前景以及風險平衡”。“相較於疫情期間,通貨膨脹已經顯著下降(declined significantly)、勞動力市場不再過熱(no longer overheated)、供應限制正常化(normalized)”,“利率水平爲應對風險提供充足空間”將盡全力保證控制通脹、且勞動力市場強勁,避免失業率急劇上升。

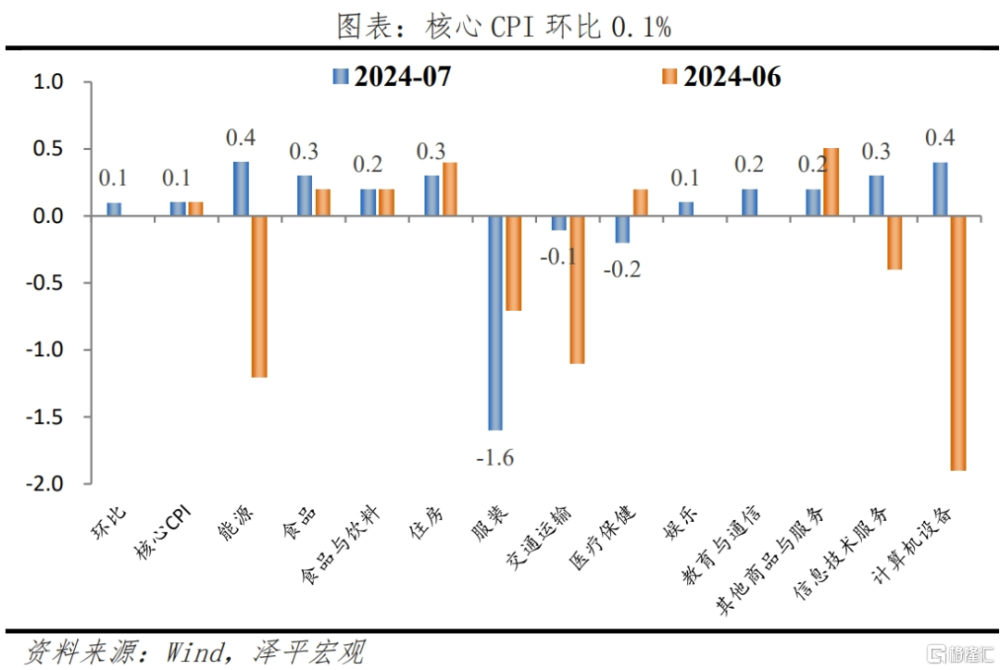

第二,對去通脹進程保持信心。鮑威爾提到,“我越來越相信通脹率正在沿着可持續的道路回到2%”,“勞動力市場不太可能在短期內成爲通脹壓力升高的根源”。7月美國CPI同比2.9%,核心CPI同比3.2%,均較上月低0.1個百分點;核心CPI環比0.1%,略有上行,住房通脹反彈。二季度核心PCE同比回落至2.68%,6月同比2.6%,依然高於2%的通脹目標。

第三,美聯儲的風險管理更加關注就業。鮑威爾提到,“通脹的上行風險已經降低,就業的下行風險有所增加”,“目前的政策利率水平爲我們提供了充足的空間來應對可能面臨的任何風險,包括勞動力市場狀況不受歡迎的進一步走弱的風險”。7月美國非農驟降,失業率上升0.2個百分點至4.3%,雖有暫時性失業、颶風天氣,勞動力供給增加的因素,但僱傭率和職位空缺率的下降顯示了勞動力市場的降溫。

演講後,市場定價“降息交易”,美元指數下行,10年美債下行,美股等多數資產上漲。美元指數由101.5降至100.7;十年美債下降5BP至3.8%;標普500、納斯達克、道瓊斯指數,COMEX黃金、COMEX白銀、WTI原油均有上漲。

9月降息預期升溫。會議上鮑威爾並未明確降息時點和降息幅度,但結合7月議息會議紀要,降息仍可能將於下月开始。根據芝加哥商品交易所(CME)聯儲觀察工具數據,9月降息25個基點的概率爲67.5%,降息50個基點的概率爲32.5%。到11月累計降息50個基點的概率爲43%,累計降息75個基點的概率爲45.2%。

美國經濟仍有韌性,預計年內多爲預防式小幅降息;往後看,大選最終結果也會影響通脹和降息變化情況。下半年消費、投資難以支撐經濟高速增長,經濟動能將邊際放緩。

2 美國經濟和就業出現高位放緩跡象,降息必要性上升,通脹不再成爲阻礙

美國一、二季度GDP環比折年增長1.4%和2.8%,消費和投資需求貢獻較強。下半年消費、投資難以支撐經濟高速增長,經濟動能將邊際放緩,但經濟基本面仍有一定韌性,不宜輕言美國“落入衰退”。零售超預期、但家庭儲蓄下滑;通脹去化、住房高位;勞動力市場降溫、地產投資疲軟、補庫力度弱等。

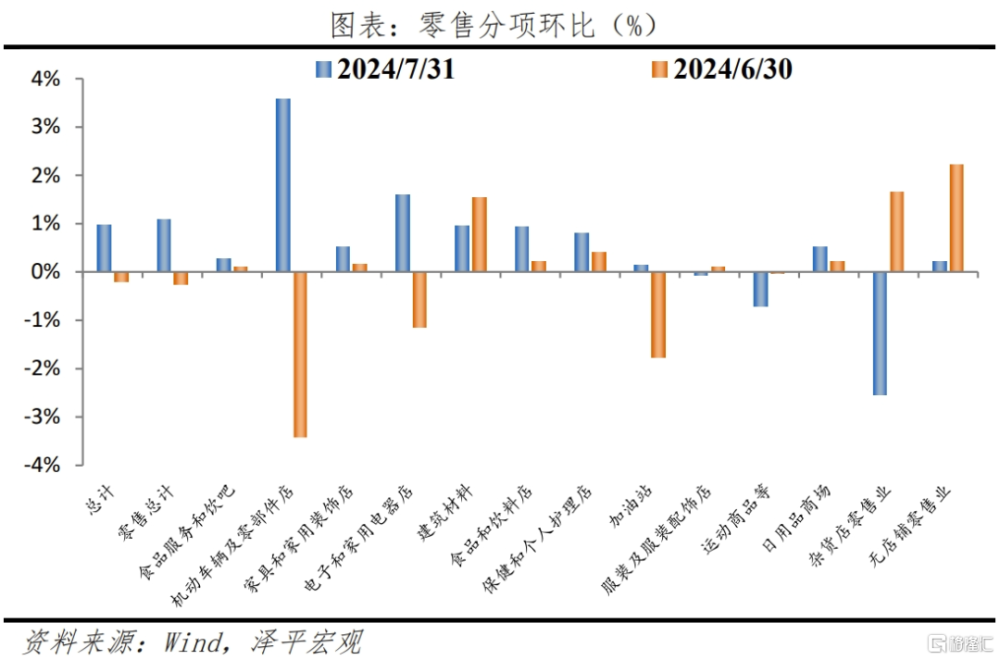

一是,零售超預期,消費保持較強韌性。7月零售銷售總額環比1.0%,前值-0.2%;核心零售銷售0.4%,前值0.8%。機動車輛、無店鋪零售、食品飲料是主要貢獻項目,分別佔零售總額的18.8%、11.8%和17.3%。具體來看,汽車銷售額同比增長0.6%,環比增4.0%;無店鋪零售同比增6.7%,環比0.2%;食品飲料同比增2.9%,環比0.9%。

二是,通脹整體降溫,住房通脹有所反彈。7月美國CPI同比2.9%,前值3.0%;CPI環比0.1%,前值爲0.0%;核心CPI同比3.2%,前值3.3%,核心CPI環比0.1%。二季度核心PCE同比回落至2.68%,6月同比2.6%,依然高於2%的通脹目標。食品飲料、住宅、能源、醫療保健是主要貢獻項目。住宅佔CPI權重較高(45%),拖累去通脹進程。7月住宅同比4.4%,環比0.3%。6月個人消費支出中,住房服務同比5.4%,環比0.3%;住房租金同比5.1%,環比0.3%。

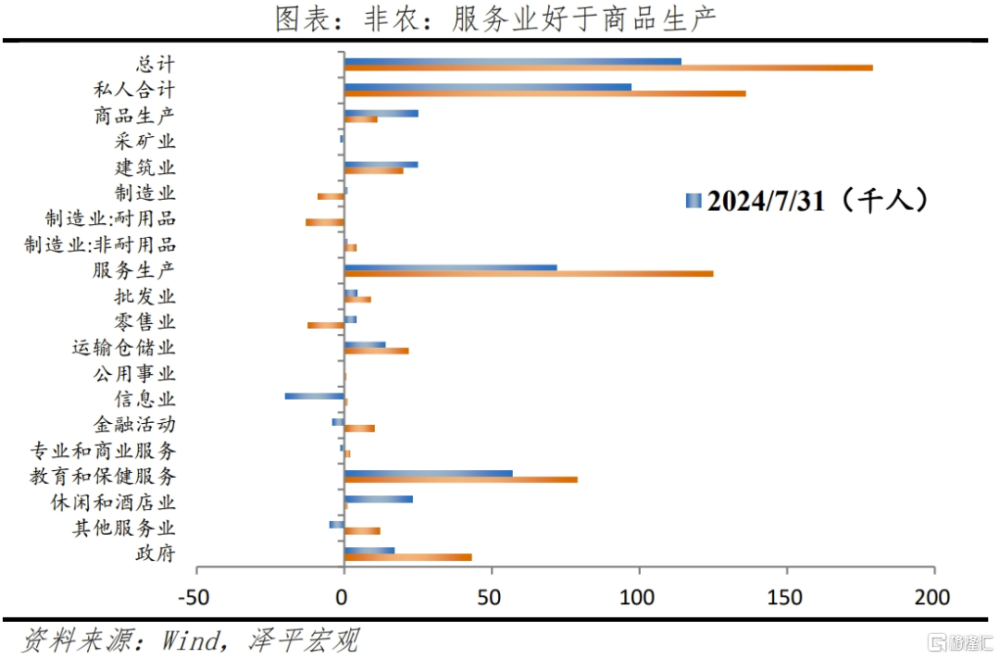

三是,勞動力市場降溫或比預期更早。8月21日,美國勞工部對2023年4月-2024年3月的非農進行基准修正,下修81.5萬個。其中,專業和商業服務業崗位增長數量下調35.8萬個,幅度最大。7月暫時性失業、颶風天氣致非農驟降。新增非農就業11.4萬人,大幅低於市場預期;服務生產新增就業72.0萬人,商品生產新增就業25.0萬人。服務生產中,教育和保健服務新增就業57.0萬人,休闲和酒店業23.0萬人,倉儲運輸業14.0萬人。商品生產中,建築業新增就業25.0萬人,汽車下滑1.3萬人。但初次申請失業金人數低於預期。8月17日初請失業金人數爲23.2萬人,前值22.8萬人,低於7月27日的25.0萬;8月10日續請失業金人數186.3萬人。

制造業景氣連續兩個月收縮,產出指數創新低。8月美國制造業PM爲48.0%,前值49.6%。

失業率上升、但處於低位。美國U1-U6失業率小幅上行,U3失業率4.3%,環比上行0.2個百分點;U6失業率7.8%,環比上行0.4個百分點。勞動參與率62.7%,高於上月0.1個百分點。平均時薪環比放緩,服務生產環比增速好於商品生產,分別環比增長0.26%和0.2%。

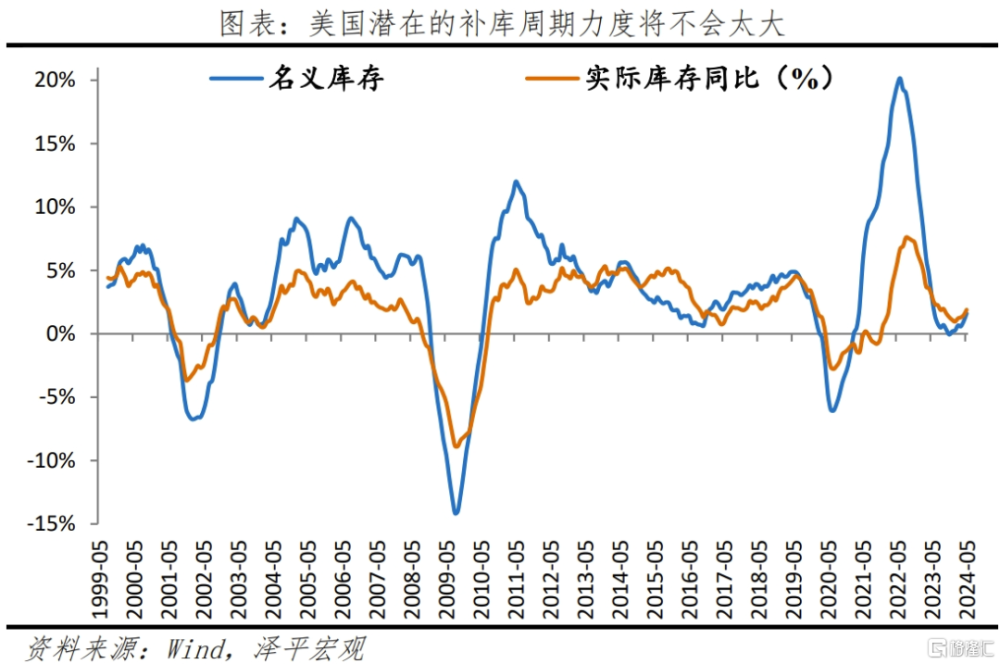

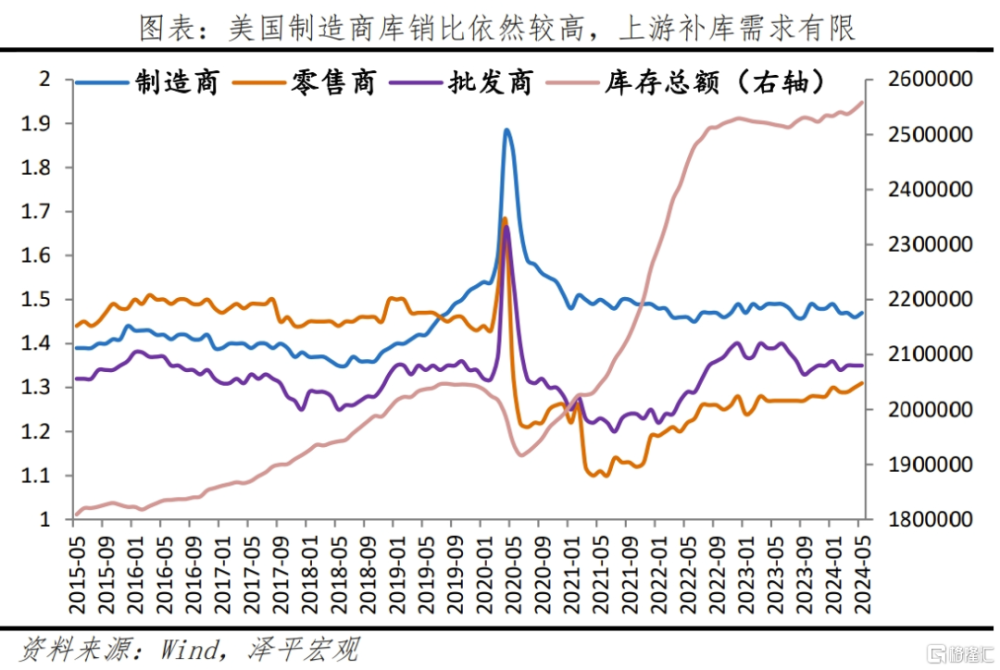

四是,地產鏈相對疲軟,相關投資掣肘經濟;補庫周期爲弱補庫。當前美國家庭儲蓄率出現下滑,高水平的消費支出可能在長期內難以持續;長期高利率下,需求不足、新屋开工率下滑,拖累住宅投資和建築投資。二季度住宅投資和建築投資環比-1.4%和3.3%,較一季度下滑17.4和6.7個百分點。

3 美國大選,特朗普選票略有領先,哈裏斯民調追趕

8月16日,哈裏斯公布經濟愿景,宣布打造“機會經濟”,從美國選民的關心內容切入,闡述降低生活成本從而解決通脹問題。計劃覆蓋物價、稅費減免、住房短缺、醫療補貼和住房補貼等福利保障。頒布禁止食品價格欺詐的聯邦法案;新生兒父母提供爲期一年的6000美元稅收抵免等,並恢復每個孩子3000美元的稅收抵免政策;免除醫療債務;設置處方藥費用上限;爲首次購房者給予2.5w美元補貼,新建300萬套的新房和租賃房,解決美國的房屋短缺問題。

但愿景帶有明顯的經濟民粹主義色彩,更多的是服務大選。政府過度監管、直接幹預市場價格等違背理論常識。根據CRFB分析數據,哈裏斯經濟愿景或增加財政赤字1.95萬億美元,若住房政策永久化,赤字當增長至2.25萬億美元,扣除處方藥降低的2500億美元成本,或增加赤字1.7-2.0萬億美元。

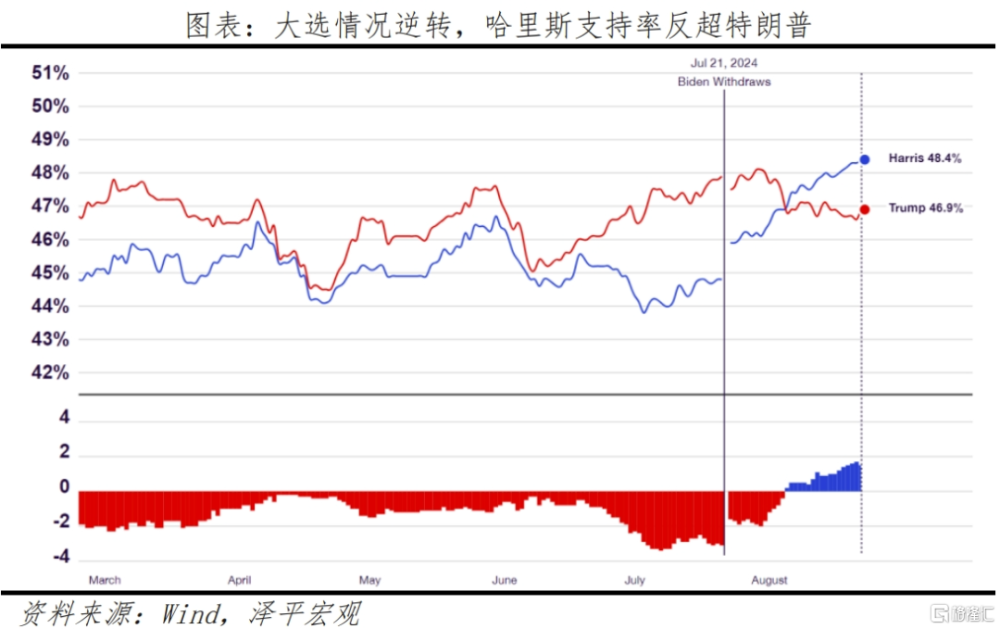

當前選舉局勢不確定性較強。哈裏斯延續“政治蜜月期”,民調支持率高於特朗普,但已確定陣營的票數仍落後於特朗普。

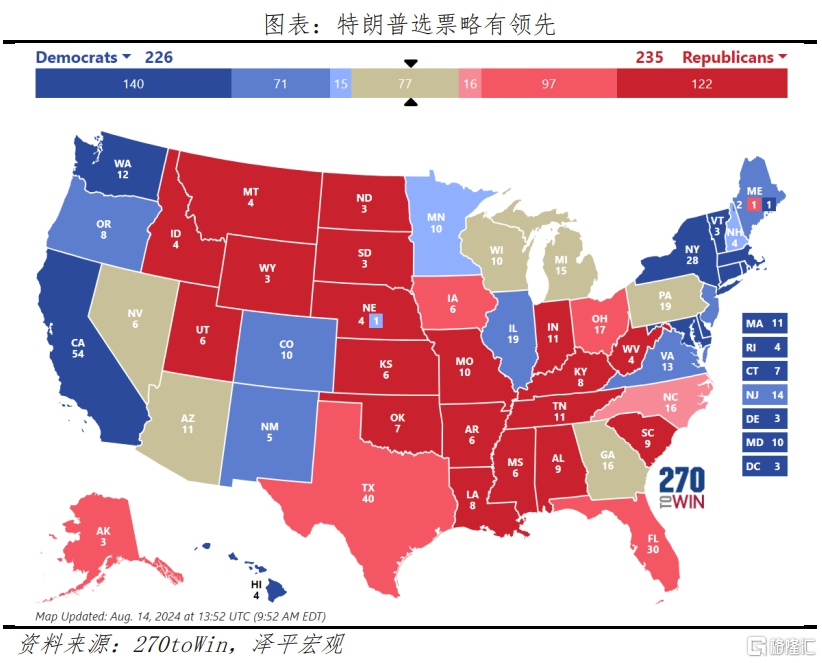

搖擺州選情依舊膠着,關乎大選最終結果。2024年的七大搖擺州合計擁有93張選票,陣營歸屬關乎大選局勢。2020年大選中,拜登拿下賓夕法尼亞、密歇根、佐治亞、亞利桑那、威斯康星和內華達選票,特朗普僅贏得北卡。

截至8月19日,哈裏斯在搖擺州選票領先特朗普。主要搖擺州中,哈裏斯在賓夕法尼亞、密歇根、亞利桑那、威斯康星以小幅優勢領先特朗普;北卡依舊歸屬特朗普,預計增加16張選舉人票,在佐治亞和內華達領先哈裏斯。

我們曾在《美國大選展望:特朗普會否重返白宮及影響》中設定三種情景。

若哈裏斯當選,作爲建制派,將延續拜登執政思路,團結盟友、支持創新、上調最低工資、保護薪水福利、醫改、接受難民等。對華政策方面,聯合盟友向中國施壓,遏制中國科技發展、加徵部分關稅。但衆議院依舊由共和黨掌控,下一任期寬財政力度有限,其經濟愿景中的減稅、住房補貼的承諾將很難推進。

若特朗普當選,美國通脹再起、利率維持高位、逆全球化等概率加大。特朗普主張制造業回流(對外加徵關稅、對內減稅)、支持傳統能源、退出战爭、驅逐非法移民。行業層面利好傳統能源和公共事業,普徵60%關稅將影響中國的出口和FDI。

標題:美聯儲明確降息的拐點到來!

地址:https://www.iknowplus.com/post/140656.html