房地產穩則經濟穩,抓住“金九銀十”窗口出台救市措施

文:任澤平團隊

導讀

6-7月脈衝式回暖後,由於缺乏後續政策,8月房地產銷量回落。517新政以來,房地產市場有所回暖,6月新房和二手房成交量環比均有所提升且強於季節性,帶動上半年住房成交同比降幅收窄,但是由於缺乏後續政策,7、8月以來房地產成交明顯有所回落、新房提振效果有限。

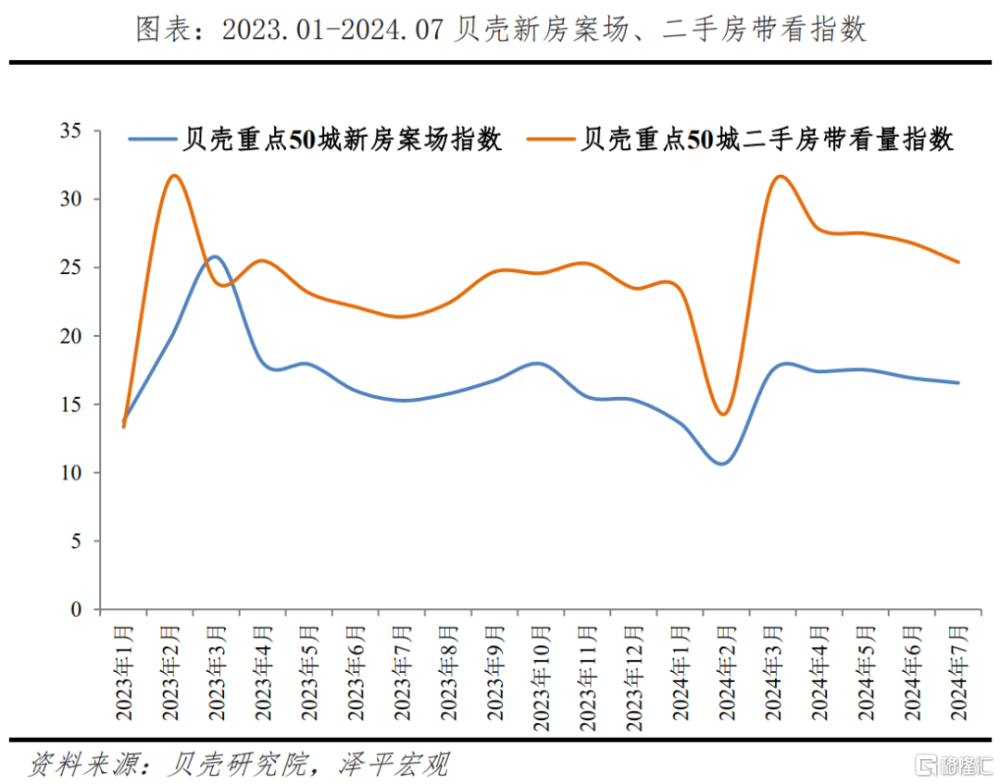

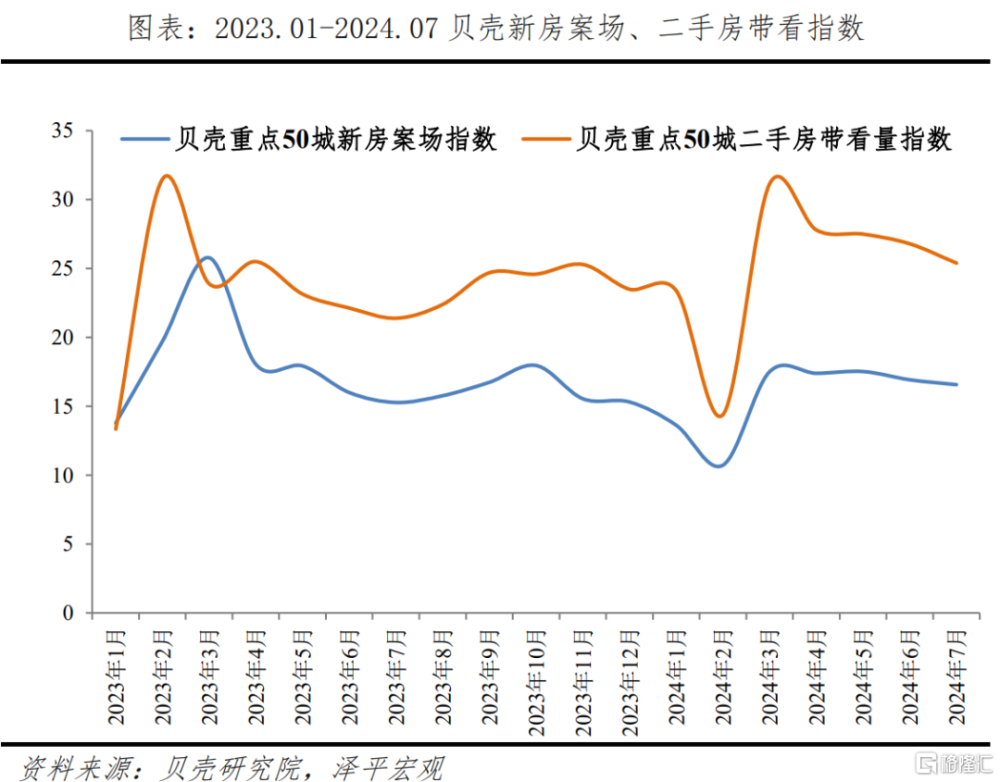

從前瞻性指標看,根據貝殼新房案場指數、二手房帶看量指數,517政策組合拳僅帶來了5月、6月前瞻性指標的“脈衝性回升”。6月一线城市回暖的動能未能得到延續,7月前端房地產市場熱度再度回落。

市場“以價換量”,剛需逐漸入場,以二手房爲主,新房市場承壓。1)住房銷售“以價換量”,價格仍在築底;2)剛需入場,低總價、高性價比房源成交有所回暖;3)二手房分流住房需求、新房依然承壓。

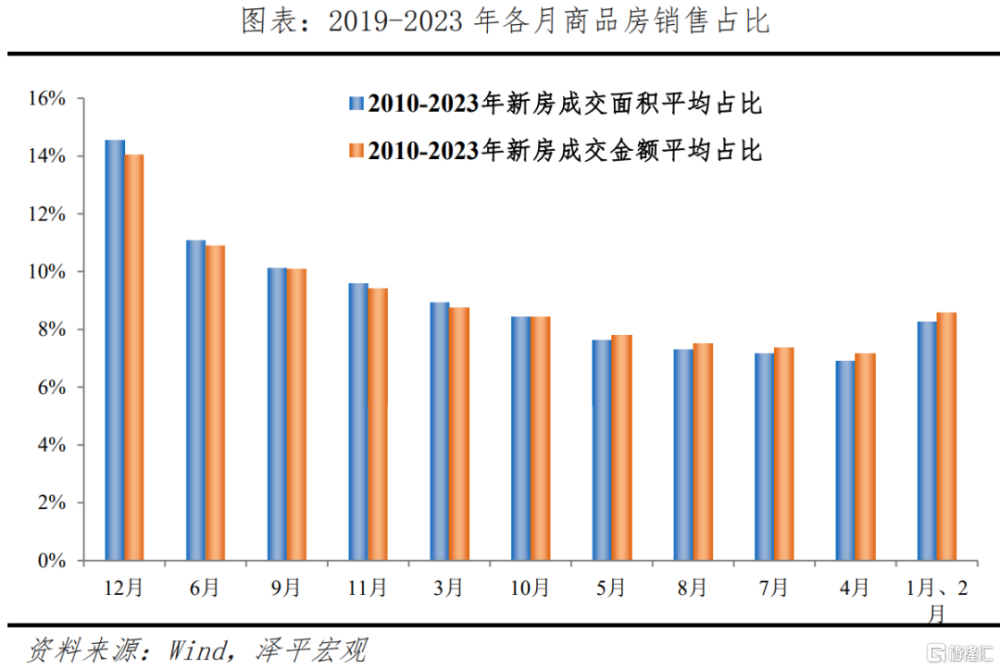

“金九銀十”爲傳統意義上的銷售旺季,受益於季節性因素、房企集中營銷、政策出台等。從2010-2023年的平均月成交佔比看,9、10月住宅成交面積佔全年比重爲10.1%、8.4%,分別在全年月度排名中位列第3、6位。即使12月有返鄉置業的翹尾行情,下半年超1/3的地產成交量集中在9、10月。2022、2023年“金九銀十”住宅成交面積佔下半年成交的34.8%、35.7%。

當前是救市政策出台的重要時間窗口,要抓住“金九銀十”契機加大穩樓市力度。短期看,以下三招可救地產:

1)組建3萬億以上的大型住房銀行,利率要低、期限要長、規模要大,收購开發商的土地和商品房庫存,用於租賃房保障房,一舉多得,解決地方財政、开發商現金流、居民“爛尾樓”的問題,同時解決新市民的住房保障體系,將起到各界拍手叫好的效果;

2)全面取消限購,回歸市場化,釋放剛需和改善型需求,一线城市應搶抓“金九銀十”的時間窗口率先放开郊區和大戶型限購以提振人氣;

3)持續降息,包括降低二套房存量房貸利率,通過降准降低銀行負債成本。此外,還可以考慮完善多孩家庭購房支持政策。

長期看,以“城市群战略、金融穩定、人地掛鉤、房地產稅和租購並舉”爲核心加快構建房地產新模式。

作爲國民經濟第一大支柱行業,居民最重要的資產,關系幾千萬人就業,房地產穩則經濟穩、就業穩。盡快落實有力的穩樓市政策,恢復居民信心,將有利於帶動需求入市,助推樓市回暖。

目錄

1 現狀:政策效果呈現“脈衝式回升”、新房市場依然承壓

2 傳統銷售旺季到來,下半年超1/3成交集中在“金九銀十”

3 救樓市的必要性:房地產是國民經濟的第一大支柱,穩地產能穩經濟、穩就業

4 抓住“金九銀十”重要時間窗口,出台穩樓市增量政策

正文

1 現狀:政策效果呈現“脈衝式回升”、新房市場依然承壓

517新政以來,各地積極落實降低首付比例、房貸利率等相關舉措,房地產市場有所回暖,6月新房和二手房成交量環比均有所提升且強於季節性,帶動上半年住房成交同比降幅收窄,但是7、8月以來新房成交明顯有所回落、提振效果有限,一方面由於市場進入淡季、另一方面是政策效果的可持續性不足,市場恢復基礎不牢,呈現“脈衝式回升”。

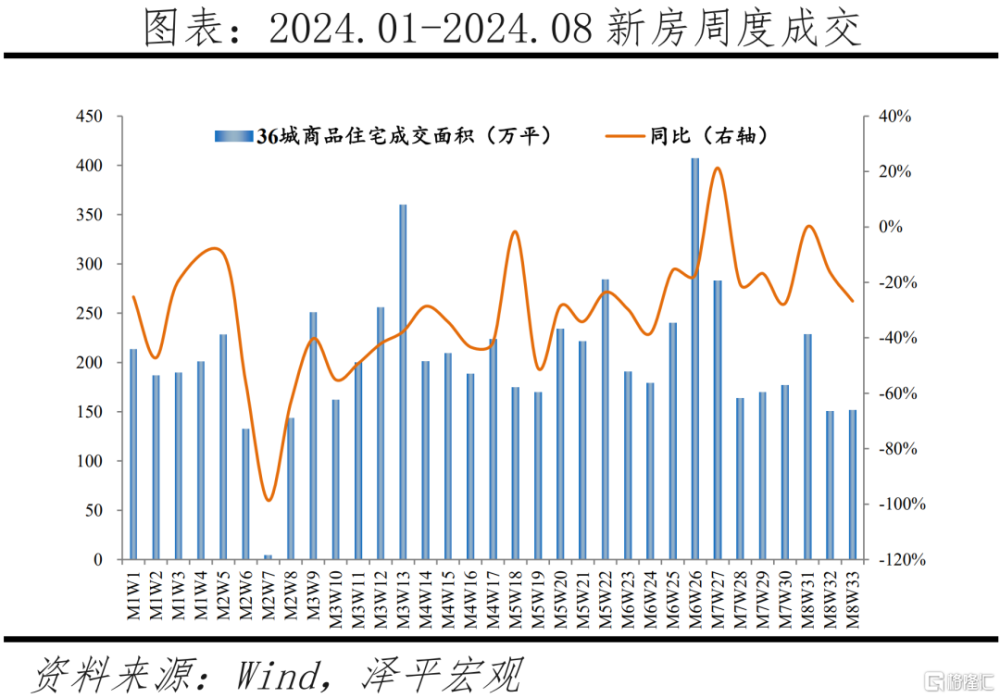

商品住宅方面,從月度看,2024年5月36城樣本城市商品住宅銷售同比-33.5%,環比增長4.9%;6月銷售同比-14.3%、降幅較5月收窄19.2個百分點,環比增長28.6%;7月銷售同比-10.8%、降幅收窄3.5個百分點,環比-26.1%、弱於季節性;8月(截至8月18號,下同),銷售同比下降17.3%、降幅擴大,環比-12.6%、弱於季節性。從周度看,8月前三周銷售同比分別變化-0.1%、-16.4%、-26.8%,同比降幅持續擴大。

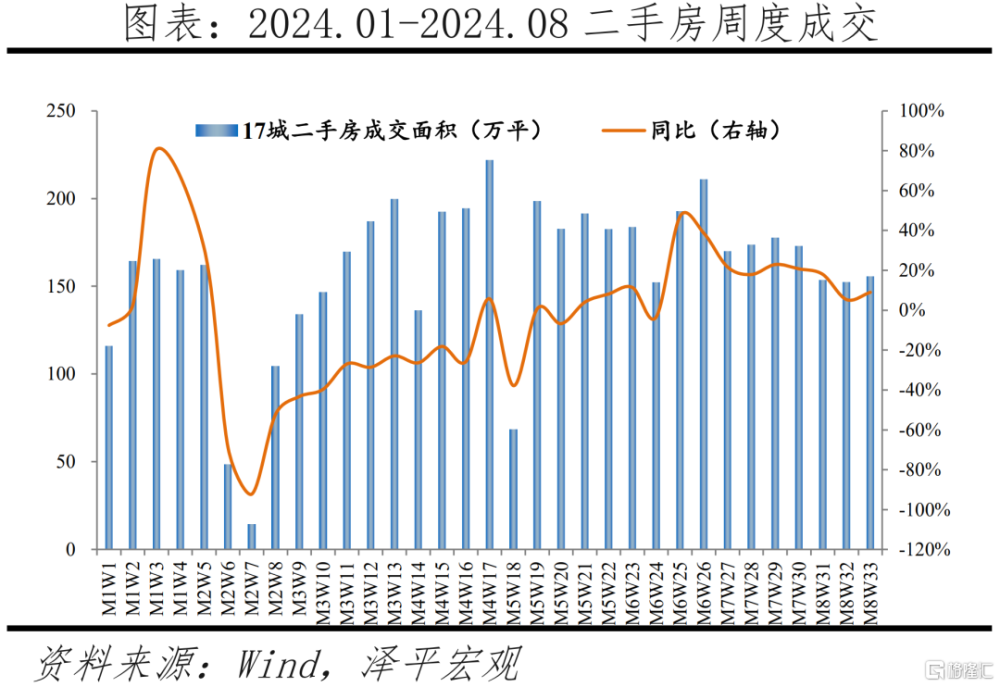

二手住宅方面,從月度看,2024年5月16城樣本城市二手住宅銷售量同比0.9%、較4月份由負轉正,環比-6%;6月份銷售量同比增長24.7%、漲幅較5月擴大23.9個百分點,環比5.8%、強於季節性;7月銷售量同比增長46.4%、環比增長7.3%;8月銷售量同比13.6%,環比-21.4%、弱於季節性。從周度看,8月前三周銷售同比分別變化+18.0%、+5.3%、+9.0%,同比增幅較6月、7月(周同比+20%以上)水平明顯縮窄。

從前瞻性指標看,“517”政策組合拳僅帶來了5月、6月指標的“脈衝性回升”。6月一线指標回暖的動能未能得到延續,7月前端房地產市場熱度再度回落。具體來看,在“517”政策組合拳作用下,5月二手房帶看指數環比小幅回落至27.5,但同比+20%,帶看表現尚佳;5月新房案場指數回升至17.1,同比-3%,新房來訪量低位修復;6月一线城市指標回暖,6月二手房帶看指數環比-3%至26.8,但一线城市環比+2%至54.4;6月新房案場指數環比-3%至 16.6,但一线城市環比+14%至26.7;7月二手房帶看指數環比-5%至25.4,新房案場指數環比-4%至15.9,7月前端房地產市場熱度再度回落。

當前房地產“以價換量”仍在持續,新建商品住宅價格同比連續28個月負增長、二手住宅價格同比連續30個月負增長。由於二手房掛牌量增加、性價比提升、交付確定性高等,當前二手房市場表現明顯好於新房,二手房分流部分住房需求,新房市場回暖承壓,銷售回暖傳導至投資端的鏈條難以打通。

1)住房銷售“以價換量”,價格仍在築底。根據國家統計局數據,新建商品住宅價格同比連續28個月負增長、二手住宅價格同比連續30個月負增長;從環比看,新建商品住宅和二手住宅價格環比分別連續14、15個月負增長,2024年6、7月份環比降幅持續收窄,但是築底仍需時間確認。

2)剛需入場,低總價、高性價比房源成交有所回暖。隨着房價下跌,部分住房性價比开始顯現,剛需逐漸入場。根據中指院數據,2023年二季度-2024年二季度,北京300萬以下的二手住宅成交套數增長51.1%,佔比從21.8%提升至30.8%,上海300萬以下的二手住宅成交套數增長90.7%,佔比從27.4%提升至40.7%。

3)二手房分流住房需求、新房依然承壓。二手房交易佔比逐漸提升,根據中指院數據,2024年1-6月二手房銷售面積佔總銷售面積的比重爲26.3%,較2023年全年提升3.8個百分點。從新房和二手房市場表現看,2024年1-7月樣本城市新房銷售量爲過去5年(2019-2023年)均值的55%,同期樣本城市二手房銷售量爲過去5年均值的110.7%。

2 傳統銷售旺季到來,下半年超1/3成交集中在“金九銀十”

房地產行業中,“金九銀十”是傳統意義上的房地產銷售旺季。此現象背後有一定的經濟和社會基礎。了解此現象的原因,對購房者、投資者以及房地產從業者具有重要意義。那么,“金九銀十”傳統銷售旺季是怎么來的?

1)首先,季節性因素是"金九銀十"現象的重要驅動原因。九月、十月正值秋季,天氣宜人,爲購房者提供了理想的看房條件。許多家庭傾向於在這個時候進行購房、換房,以便在冬季來臨前完成置業計劃。

2)其次,“金九銀十”是房企營銷集中發力的重要節點。房企爲銷售去化、資金回流,一般會在9、10月加大推貨力度。在十余年前,以线下購物爲主流的年代中,“十一黃金周”前後各類商家的優惠活動頻頻出台,這股營銷風潮同樣延續到了房地產行業。同時,幾乎每年的十一長假,各大城市會开展房展會,方便購房者橫向比較多品類房源。因此,房地產業新產品集中在9、10月份上市,配合優惠和成交喜報的加推,進行營銷造勢,促成了熟知的“金九銀十”概念。

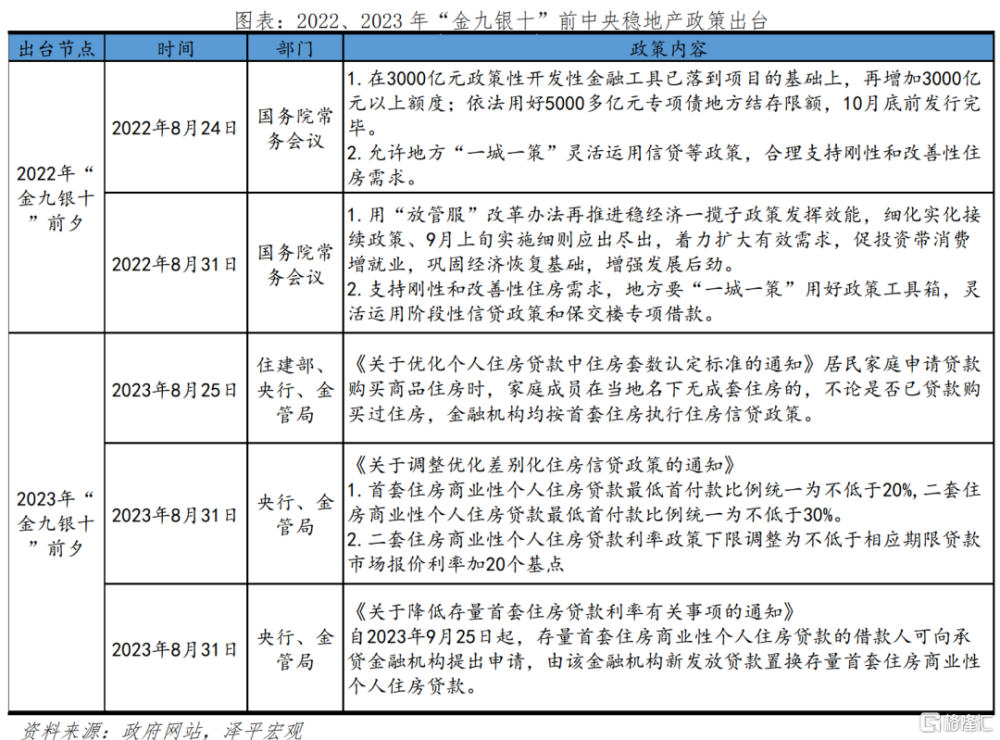

3)最後,政府往往會根據上半年經濟、行業運行情況,在鄰近“金九銀十”時間節點,出台一系列調控政策,以穩定下半年房地產市場。過去兩年的“金九銀十”前夕,均有穩地產政策出台。2022年8月,中央支持地方“一城一策”滿足合理剛性和改善性住房需求,各地方降首付、上調住房公積金貸款額度,積極“保交樓、穩民生”;2023年8月,中央打出“認房不認貸”、降首付、降利率等政策組合拳,旨在刺激市場活力,促進房地產交易。

金九銀十銷售旺季,從歷史成交數據上可以得到支撐,下半年超1/3的地產成交量集中在9、10月。從2010-2023年近14年的平均數據來看,9、10月住宅成交面積佔全年比重爲10.1%、8.4%,分別在全年月度排名中位列第3、6位;9、10月住宅成交金額佔全年比重爲10.1%、8.4%,分別在全年月度排名中位列第3、6位。其中,“金九”宅成交面積佔全年比重較高,於6月基本持平,僅低於因“返鄉置業”佔比較高的12月。聚焦下半年看,即使12月有返鄉置業的翹尾行情,下半年仍有超1/3的成交量集中在9、10月。2022、2023年“金九銀十”住宅成交面積合計佔下半年成交的34.8%、35.7%。

3 救樓市的必要性:房地產是國民經濟的第一大支柱,穩地產能穩經濟、穩就業

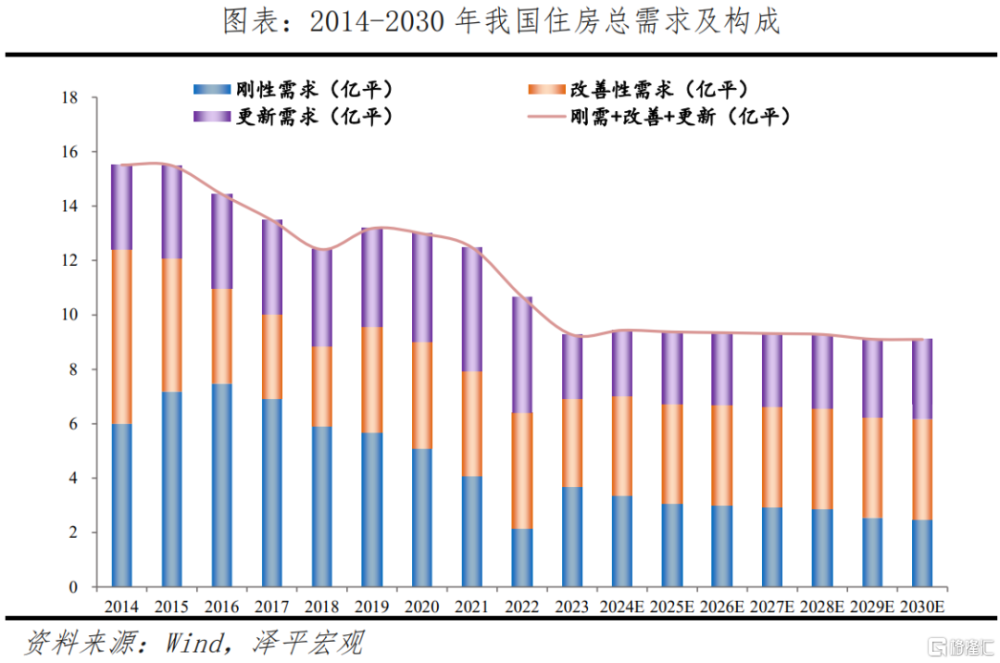

中長期房地產市場仍有一定空間:我們連續6年在《中國住房存量報告》系列中跟蹤研究發現,綜合考慮城鎮化進程、改善性需求、城市更新等,中國房地產市場未來需求下降,但中長期仍有發展空間。

對於我國未來住房需求,部分市場觀點持有悲觀態度,認爲未來我國住房需求將持續下跌至較低水平,引發市場擔憂。然而,根據我們的測算,2024-2030年,我國住房需求總量約65億平,年均新增住房需求約9.3億平/年,並不會大幅下跌至較低水平。

我們預計到2030年,我國住房需求緩慢下降至9.1億平方米,其中,剛性需求2.5億平、改善性需求3.7億平、更新需求2.9億平。從結構來看,2024-2030年剛性需求、改善性需求、更新需求佔比分別爲29.0%、41.1%、29.8%,改善性需求成爲我國住房市場最大的需求支撐。

房地產穩則經濟穩。房地產作爲第一大支柱行業,房地產聯系着上下遊五十多個行業,房地產投資下行,影響着居民和企業部門資產負債表修復、“信心”問題等。

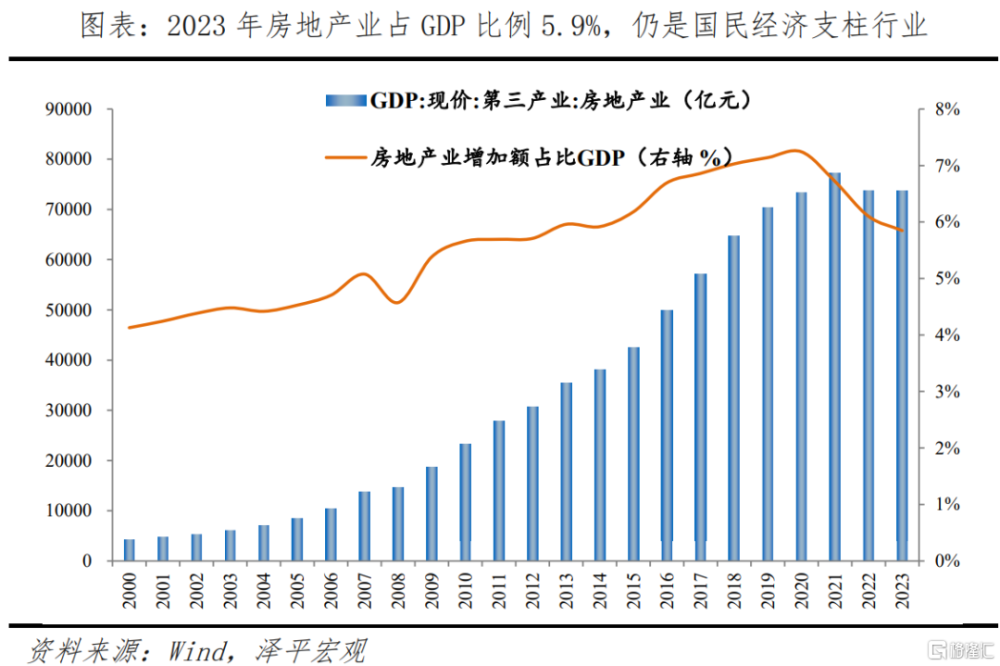

從房地產業GDP增加值看,一般而言,在經濟中佔比超5%的行業可以成爲經濟的支柱產業。2023年,受房地產行業下行周期、房地產市場供求關系發生重大變化影響,房地產行業佔GDP比例下調至5.9%,但仍與2014年水平持平。

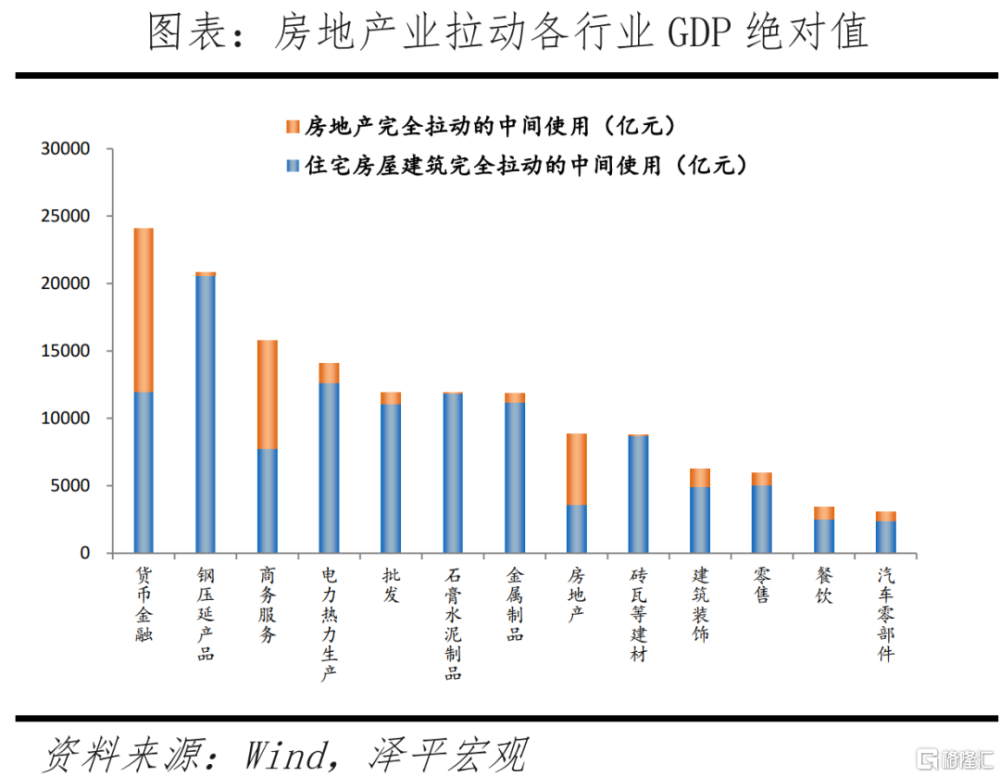

從上下遊行業帶動看,房地產帶動幾十個上下遊產業鏈產值。房地產通過投資、消費既直接帶動與住房有關的建材、家具、批發等制造業部門,也明顯帶動金融、商務服務等第三產業。根據國家統計局最新的2020年投入產出表,我們估算出廣義的房地產業完全拉動上下遊產業鏈GDP10.0萬億元、直接拉動上下遊產業鏈GDP2.4萬億元。分行業看,貨幣金融、零售、鋼壓延、石膏水泥由廣義房地產行業拉動的GDP增加值居前列,分別爲8107億元、4230億元、3527億元、2820億元。

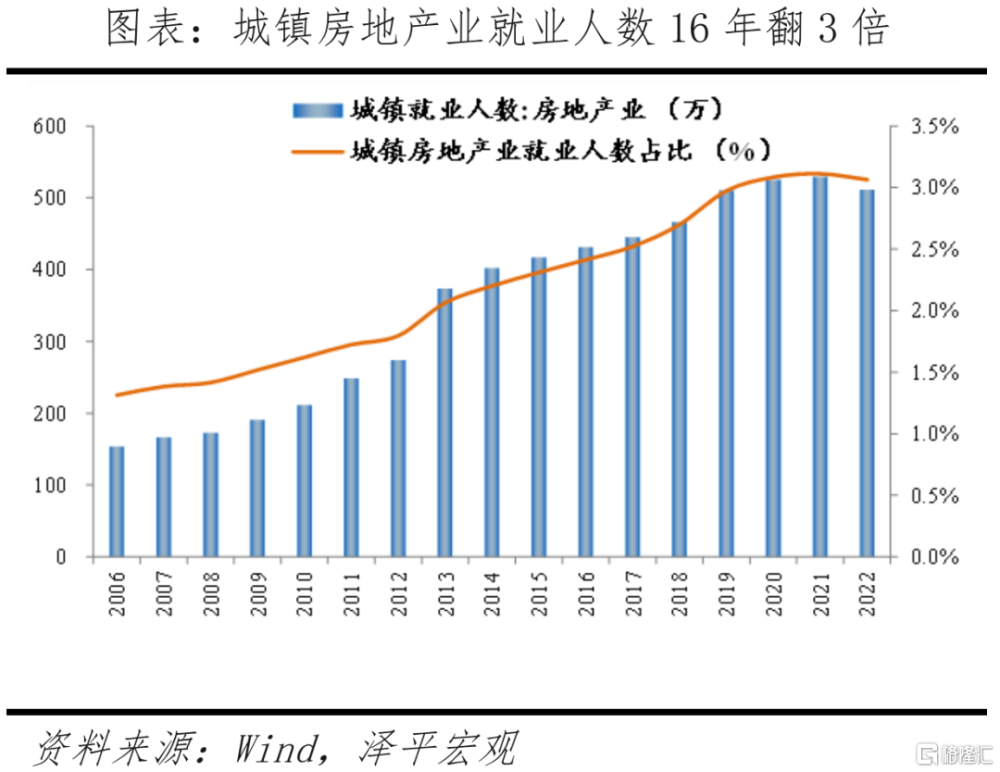

從解決就業看,歷史上我國房地產業的快速發展,爲社會提供了大量就業機會。房地產業解決我國實體經濟大量就業,雖然近兩年房地產行業面臨重大調整,但物業從業人數逆勢增長,預估至2023年我國房地產從業人數將達1300萬,相較2004年規模擴大三倍。2004-2018年我國房地產業從業人數由396萬增至1264萬,預估至2023年我國房地產從業人數將達1300萬。

4 抓住“金九銀十”重要時間窗口,出台穩樓市增量政策

當前是政策出台和落地的重要時間窗口,要抓住“金九銀十”窗口加大穩地產力度。若後續盡快落實有力的穩樓市政策、房企加速推盤、居民購房信心逐步恢復,將有利於帶動需求入市,助推樓市回暖,重點城市“金九銀十”或將迎來結構性行情。短期看,下半年需要更大力度的增量政策,以下三招應加快研究出台:

1)組建3萬億以上的大型住房銀行,利率要低、期限要長、規模要大,收購开發商的土地和商品房庫存,用於租賃房保障房。地方政府獲得商業銀行資金後支付給房企,緩解房企資金壓力,开發商拿到資金限定必須進行保交樓,這樣可以防止爛尾。一舉多得,解決地方財政、开發商現金流、居民“爛尾樓”的問題,同時解決新市民的住房保障體系,將起到各界拍手叫好的效果;央行設立3000億元保障性住房再貸款,方向是對的,但3000億資金規模較少,1.75%的資金利率疊加配套融資和運維成本,總體成本較高,而當前租金回報率2%以內,地方收購動力不足,可以通過降低再貸款工具利率,覆蓋資金成本,提高地方積極性。

2)全面取消限購,回歸市場化,釋放剛需和改善型需求,一线城市應搶抓“金九銀十”的時間窗口率先放开郊區和大戶型限購以提振人氣;廣州在今年一月正式取消120平方米以上住房限購,本質上就是將豪宅市場向全國購房者开放,相對應的,核心城市核心城區的小戶型等剛需產品則需慎重放开。當前樓市表現疲弱,房地產從“防過熱”轉向“防過冷”,不用擔心取消限購引起市場過熱,當前正是放松限購的良機;中長期可考慮在市場企穩後,通過“人地掛鉤”實現房地產供求平衡,各地方土地財政的“旱澇不均”,可以通過財政轉移支付調節。

3)持續降息,包括降低二套房存量房貸利率,減少購房成本,爲居民減負,並通過降准降低銀行負債成本。隨着5.17房地產新政落地,多城市房貸利率下限取消,房貸款利率步入“3時代”。根據貝殼研究院,2024年5月百城主流首套房貸利率平均爲3.45%;二套主流房貸利率平均爲3.90%。而有些存量房貸利率仍在4%左右,新增貸款和存量貸款利率利差走闊,無形中增加了居民貸款壓力,提前還貸有所升溫。之前降低了首套,社會反響很好,二套的也應該降低,這是善政。爲緩解銀行淨息差壓力,可以通過定向降准、繼續下調存款利率等方式進行配合。

此外,還可以考慮完善多孩家庭購房支持政策,如發放購房補貼、降低多孩家庭房貸利率等。多孩政策帶來的新增人口會直接增加對房屋、汽車等產品和服務的需求,會給家庭帶來養育孩子的負擔。給予有孩家庭購房政策傾斜,降低撫養直接成本,短期有助於擴內需、穩增長、穩就業,長期有助於提振生育水平、提升人力資本、增強經濟社會活力,一舉多得。

長期看,以“城市群战略、金融穩定、人地掛鉤、房地產稅和租購並舉”爲核心,可以加快構建房地產新模式。

作爲國民經濟第一大支柱行業,居民最重要的資產,關系幾千萬人就業,房地產穩則經濟穩、就業穩。盡快落實有力的穩樓市政策,恢復居民信心,將有利於帶動需求入市,助推樓市回暖,爲中國經濟復蘇和就業貢獻力量。

標題:房地產穩則經濟穩,抓住“金九銀十”窗口出台救市措施

地址:https://www.iknowplus.com/post/140375.html