中金:全球電網投資具備韌性,重申出海長期機遇

我們結合近期宏觀(能源政策、運營商投資規劃)、中觀(海關數據)、微觀(海外電力設備廠商業績)動態,解析海外電力設備行業趨勢。我們認爲全球電網投資具備韌性,出海仍是優質企業實現增長的重要動能,我們重申推薦電力設備出海。

摘要

宏觀:發電裝機與用電量雙增長明確,運營商規劃持續加碼推動電網投資提速。英國新政府制定了更加積極的清潔能源裝機目標,並大力支持新能源車普及和電解槽制氫,BNEF預測2030年英國電力需求有望相較2023年增加25%;法國議會選舉中左黨獲得優勢席位,BNEF認爲這預示着法國將在未來5年內繼續積極推動能源轉型;美國大選能源政策雖存在不確定性,但存量改造基本盤穩定,疊加電源裝機增長明確、再工業化與AI推動美國用電量恢復增長,我們認爲電網配套投資仍需提速。此外,從NGG、Elia、ENEL、Exelon、Duke等多家歐美電網運營商的Capex計劃來看,電網規劃持續加碼,提高投資落地確定性。

中觀:中國電力設備出口穩增,看好歐洲市場的需求機遇。2024年1-7月中國主要電力設備出口金額同比+17.2%,保持穩健增長,其中出口歐洲市場的增速較爲亮眼,同比+23.9%。我們認爲在能源轉型、跨國互聯、老舊改造的大背景下,歐洲是近年來電力設備需求較旺盛的區域之一。中國作爲歐盟變壓器第一大進口國,中資有一定業績和品牌基礎,有望憑借技術實力、性價比優勢進一步打开歐洲市場。

微觀:2Q24業績驗證景氣度延續,看好訂單外溢之下中資的成長潛力。表前環節需求景氣度較高,2Q24營收增速、BB Ratio指標持續亮眼表現,日立、GEV上調全年電力設備業績指引彰顯發展信心,與此同時頭部廠商在手訂單交期維持高位,訂單外溢效應進一步凸顯,現代電氣等二线品牌加速成長,我們同樣看好後續優秀中資廠商的拿單潛力;表後環節業績分化明顯,主要系下遊結構不同,數據中心、公用事業相關需求增速領先,傳統建築市場仍疲軟;電表環節,歐美廠商在新興市場競爭力持續下降,中資跑馬圈地進行時;线纜環節,歐洲電網互聯及海風配套需求高增。

風險

海外電網投資不及預期,國際貿易政策變化風險,匯率波動。

正文

宏觀:發電裝機與用電量雙增長,推動電網投資規劃提速

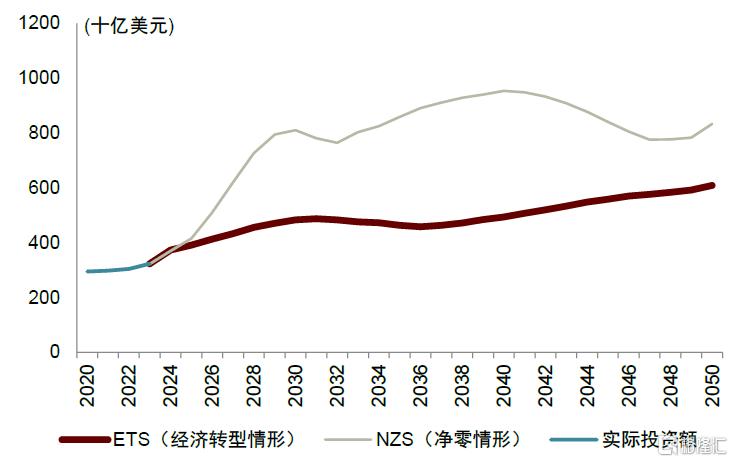

全球新型電力系統建設大幕开啓,長期景氣度持續。根據BNEF數據,2023年全球電網投資同比+6.0%至3227億美元,明顯提速(vs2021年同比+0.8%、2022年同比+2.4%)。長期來看,發電側新能源裝機持續增長、用電側新型用能主體增加以及負荷增長,是推動全球電網投資增長的兩大底層動力。根據BNEF預測,在經濟轉型情景(ETS)下,2023-2030年間全球電網投資CAGR爲5.9%,2030年投資相較2023年+50%,2050年投資相較2030年+26%;在淨零情景(NZS)下,2023-2030年間全球電網投資CAGR爲14.1%,2030年投資相較2023年+151%,2030-2050年間年均投資額有望維持2030年高位。

圖表1:全球電網投資預測

資料來源:BNEF,中金公司研究部;注:淨零情景(NZS)假設2050年實現淨零排放;經濟轉型情景(ETS)僅納入了已立法和確定的政策,未假設長期能源和氣候目標得到實現

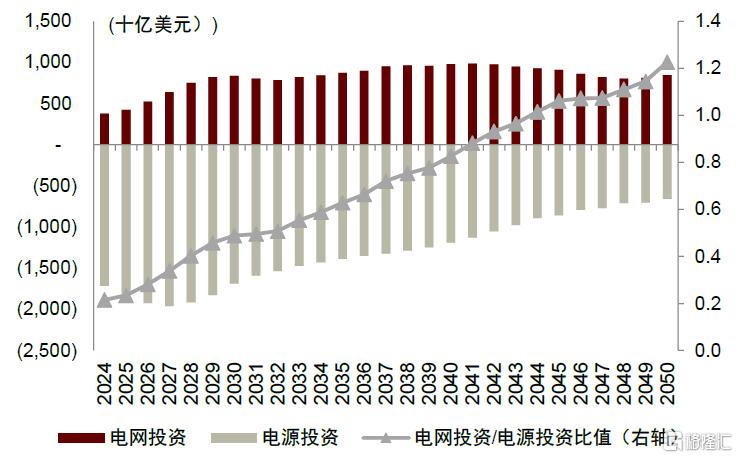

圖表2:電源投資與電網投資的不平衡問題需要改變

資料來源:BNEF,中金公司研究部

歐美國家大選不改電網投資確定性,部分國家投資需求有望加速釋放

歐洲:英法新政府堅定推動能源轉型,電網投資需求或進一步釋放

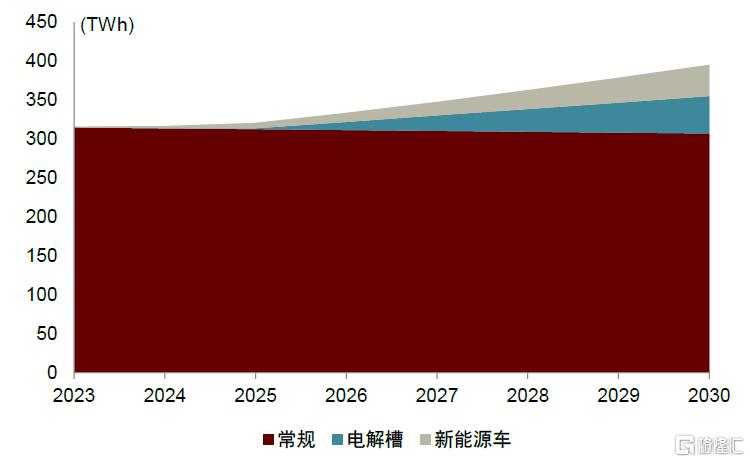

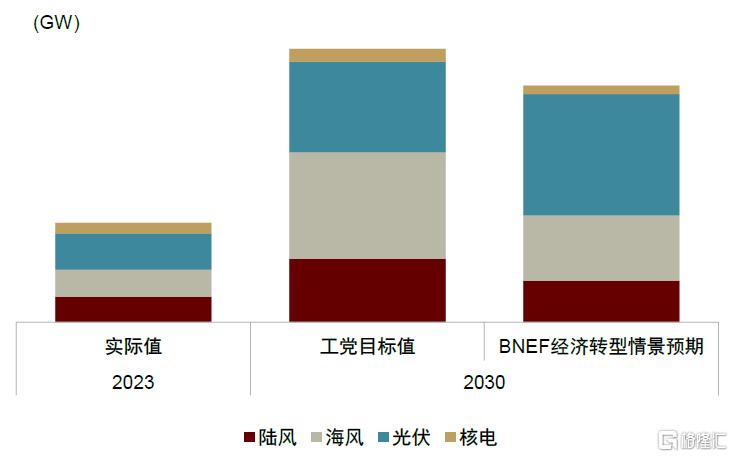

英國:新政府計劃將提高電力需求並加速清潔能源轉型。在2024年英國國會選舉中工黨獲得勝利,相較保守黨,工黨設定了更加積極的清潔電力目標。電力需求方面,根據BNEF預測,在新政府計劃情景下,由於新能源車普及(工黨目標2030年淘汰燃油車新車銷售)以及10GW制氫電解槽裝機目標,英國電力需求有望在2030年達到395TWh,相較2023年增加25%。發電裝機方面,工黨政府承諾在2030年前實現電力系統脫碳,到2030年,海上風電裝機容量達到59GW,陸上風電裝機35GW,光伏裝機50GW,風電、光伏和核電在電力供應中的佔比84%。此前BNEF預測,2023-2032年間英國電網投資計劃相較2013-2022年提高80%,隨着更加積極的清潔電力目標逐步落實,英國電網投資需求或進一步提高。

圖表3:工黨目標情景下英國電力需求預測

資料來源:BNEF,中金公司研究部

圖表4:英國工黨的清潔能源目標

資料來源:BNEF,中金公司研究部

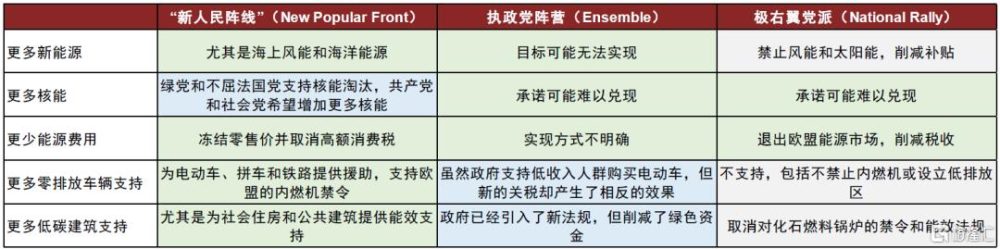

法國:左黨獲得優勢席位,繼續積極推動能源轉型。在2024年法國國民議會選舉中,左翼政黨聯盟“新人民陣线”(New Popular Front)獲得國會多數席,執政黨陣營(Ensemble)爲第二大政治派別,極右翼黨派(National Rally)爲第三大政治派別。左黨獲得優勢席位,BNEF認爲這預示着未來5年內,法國將繼續在能源轉型方面保持積極態度。法國左黨的政治宣言強調氣候計劃實施,到2050年實現碳中和;鼓勵新能源裝機,特別是加速海上風能和潮汐能的發展,使法國成爲歐洲海洋能源的領導者;從制造到生產強化可再生能源生產產業鏈結構;繼續給予新能源車補貼支持。BNEF預測,2023-2030年間法國年均電網投資額相較2022年增加42%。

圖表5:法國新國民議會中三個主要陣營在能源領域的政策觀點

資料來源:BNEF,中金公司研究部;注:綠色表示支持,藍色表示中性,灰色表示反對

美國:能源政策存在不確定性,但電網投資受多因素驅動仍有望保持穩健

存量改造需求主導美國電網投資,基本盤穩定。2022年美國電網投資額約704億美元,存量改造需求佔主導,老舊替換+系統加固投資佔比達到94%,而新建线路僅佔6%。

能源政策存在不確定性,但電源裝機增長明確,電網消納能力需要提升。不同於民主黨對新能源的大力支持,共和黨和特朗普更爲支持油氣產業(據BNEF統計,特朗普上一任期削減約100項環境法規),或削弱可再生能源的制度激勵。但考慮到,1)新能源經濟性提高仍有望推動裝機保持增長態勢(特朗普上一任期內新能源新增裝機不降反升);2)電源裝機增長明確,無論傳統電源還是新能源新增裝機都需要電網配套升級建設,我們認爲電網消納能力需要提升。

再工業化與AI發展大勢所趨,美國用電量恢復增長,電網配套需提速。1950-2004年間,美國用電量CAGR爲5%,2005-2022年間用電量幾乎沒有增長,IEA估計2023-2028年美國用電量CAGR回升至2%。

► 再工業化推動用電量及可靠性要求提高:共和黨與民主黨在推動美國再工業化方向存在共識,相較民主黨,特朗普的施政理念有較強的逆全球化。根據EPRI,2021年1月1日至2023年3月1日,美國境內宣布/在建/達產的新建或擴產項目超過155個,EPRI預計這些項目將拉動年用電量約13,000GWh,其中約2/3項目將在2025前投產,對應新增用電量約6,500GWh,意味着相較於2022年美國年工業用電量將增長0.65%。

► AI數據中心與加密貨幣挖礦帶來新興用電需求:2022年數據中心用電量在美國爲200TWh,佔總用電需求2.5%,McKinsey預計2030年美國數據中心負荷將由2022年17GW增長至35GW,CAGR爲9.4%,用電量佔比將提升至7.5%。加密貨幣挖礦方面,特朗普在2024比特幣大會上發表演說[1],表示美國要成爲比特幣超級大國,並承諾將確保聯邦政府永遠不會拋售其持有的比特幣。

電網運營商投資規劃加碼,增加投資落地確定性

歐洲主要電網投資主體的投資規劃持續加碼:

► 英國國家電網(NGG)2023年在英國電網Capex爲31.6億英鎊,輸電/配電Capex分別爲19.1/12.5億英鎊,佔比61%/39%。NGG在最新一版投資計劃中大幅上調年均投資額,2025-2029年間公司在英國的輸電/配電年均投資將達到46/16億英鎊,相較2023年分別同比+141%/28%,NGG表示輸電側投資大幅提升與風電項目送出消納有關。

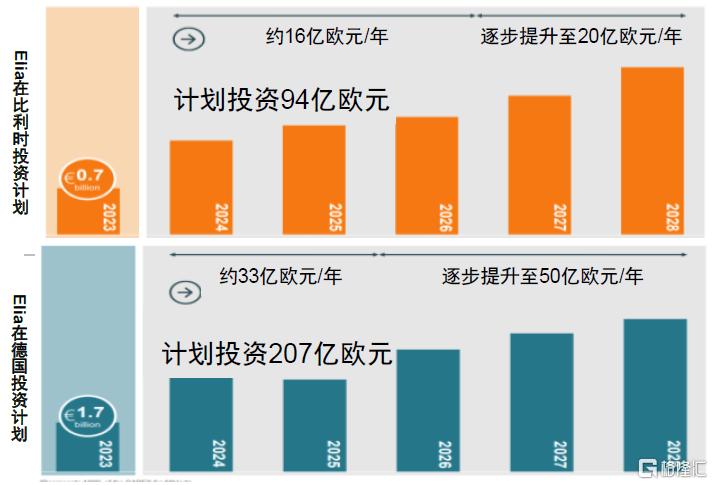

► 比利時電網運營商(Elia)2023年Capex爲24億歐元,其中在比利時/德國分別投資7/17億歐元。Elia計劃2024-2026年間比利時年均投資16億歐元,相較2023年提高125%,2028年投資額要達到20億歐元;2024-2025年間在德國年均投資33億歐元,相較2023年提高96%,到2028年達到50億歐元。

► 意大利國家電力公司(ENEL)2023年電網板塊Capex達55億歐元,其中歐洲佔比75%。ENEL計劃2024-2026年累計在電網領域投資190億歐元,年均約63億歐元,相較2023年同比+14.8%。

圖表6:英國國家電網(NGG)五年投資計劃

資料來源:NGG,中金公司研究部

圖表7:比利時電網運營商(Elia)

資料來源:Elia,中金公司研究部

根據EMBER分析,當前歐洲多數國家的電網投資規劃仍滯後於2030年風光裝機目標。我們認爲,隨着新能源裝機提高、容量短缺等電網消納瓶頸進一步凸顯,電網投資規劃有望上調。

圖表8:歐洲多數國家的電網投資規劃仍滯後於2030年風光裝機目標

資料來源:WindEurope,EMBER,中金公司研究部

美洲部分電網投資主體增加輸電側投資預算,配電投資維持高位:

► 愛克斯龍公司(Exelon)2023年電網側Capex爲64億美元,其中輸電/配電分別爲12.25/51.75億美元。Exelon計劃2024-2027年間輸電/配電年均投資分別達到24.19/52.38億美元,相較2023年分別增加97.4%/1.2%,相較上一版投資計劃,輸電年均投資額增加38.9%,配電基本持平。

► 美國杜克能源公司(Duke)2023年電網側Capex爲69.91億美元(相較計劃超額完成31.9%),其中輸電/配電分別爲18.81/51.10億美元。Duke計劃2024-2028年間輸電/配電年均投資額分別達到26.10/46.85億美元,輸電側年均投資額相較2023年增加38.8%,配電側年均投資額相較2023年略有下降,但仍顯著高於2023年以前水平。

圖表9:Duke資本开支計劃

資料來源:Duke,中金公司研究部

中觀:中國電力設備出口金額穩增,歐洲市場較爲亮眼

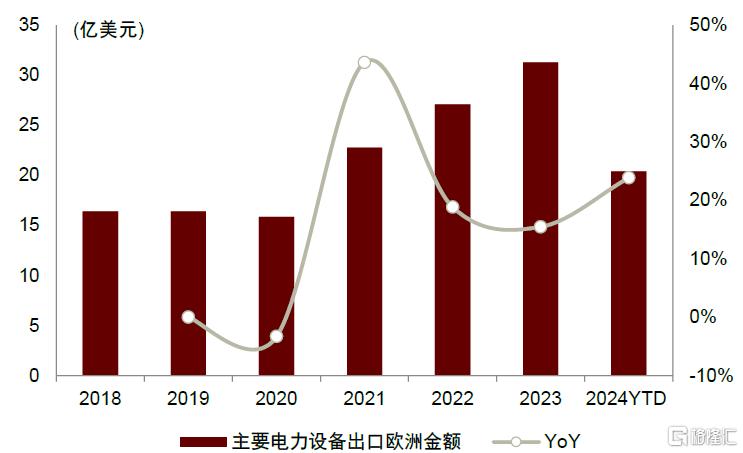

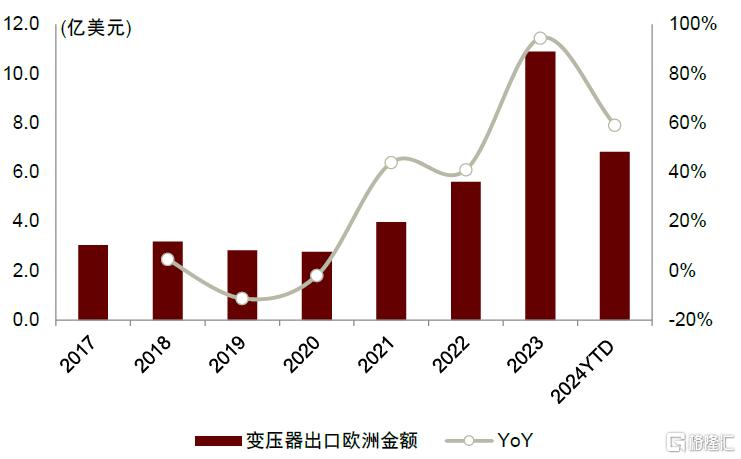

中國電力設備出口規模穩健增長。根據海關總署數據,2018-2023年間中國主要電力設備(包含變壓器、高壓开關、電线電纜、電表、互感器、避雷器)出口規模CAGR爲8.8%,2023年達到158.2億美元,2024年1-7月出口金額同比+17.2%。分產品來看,變壓器出口增長較快,2018-2023年間CAGR爲10.9%,2023年達到50.8億美元,2024年1-7月同比+23.9%;分區域來看,出口歐洲市場的增速較爲亮眼,2018-2023年間CAGR爲13.8%,2023年達到31.3億美元,2024年1-7月同比+23.9%。

出口歐洲表現亮眼。2017-2020年間中國出口歐洲的電力設備總金額整體保持穩定,2021年起得益於歐洲需求加速、歐洲本地供給瓶頸逐步顯現,中國出口歐洲增長也明顯提速,2021、2022、2023年、2024年1-7月對應同比增速分別爲44%、19%、15%、24%。其中,變壓器出口增速亮眼,2021、2022、2023年、2024年1-7月對應同比增速分別爲44%、41%、94%、59%,我們認爲一方面得益於ABB、西門子等歐洲品牌考慮低供應鏈成本,積極在中國設立變壓器產能,另一方面中國廠商大力拓展歐洲市場。

圖表10:中國主要電力設備出口歐洲情況

資料來源:海關總署,中金公司研究部;注:2024年數據截至7月

圖表11:中國變壓器出口歐洲情況

資料來源:海關總署,中金公司研究部;注:2024年數據截至7月

微觀:行業景氣度延續,看好訂單外溢之下的成長潛力

需求側:表前環節高景氣度延續,表後環節現分化,歐洲线纜需求亮眼

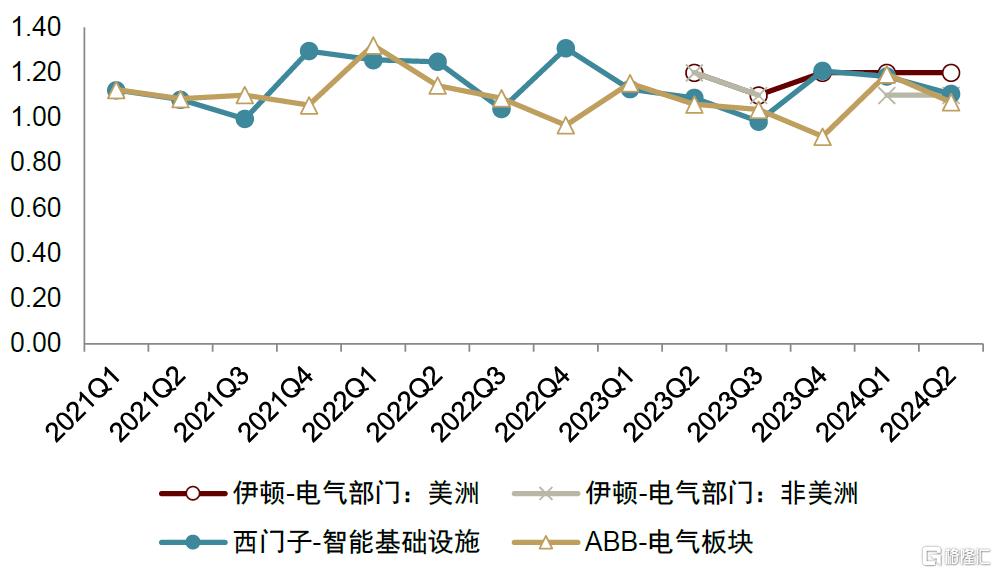

表前環節:2Q24營收增速、BB Ratio持續亮眼表現,驗證行業高景氣度

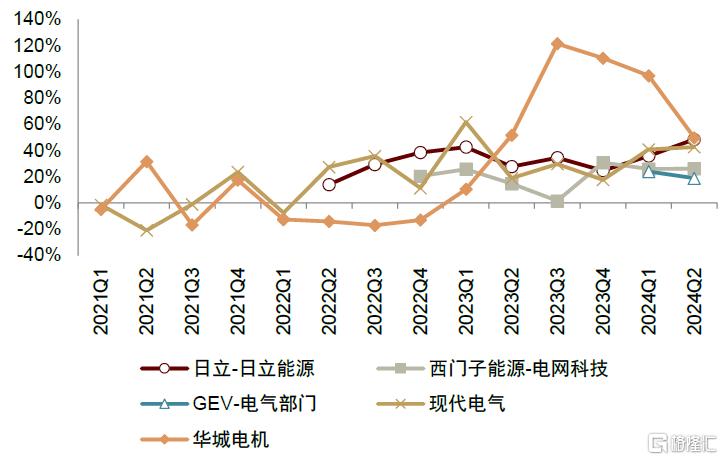

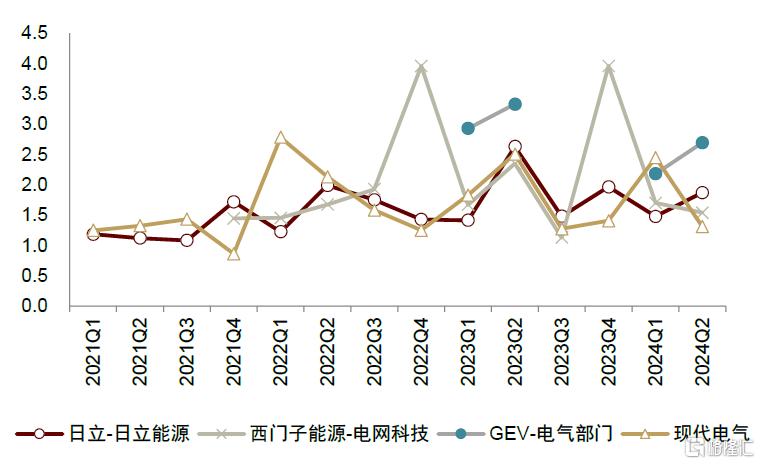

收入端:訂單充沛支撐2Q24收入同比保持高增速,二线廠商增速快於一线廠商。2Q24日立能源營收同比+48.5%,西門子能源電網科技板塊同比+26.1%;GEV電氣部門同比+18.9%,其中電網解決方案同比+18.2%;現代電氣同比+42.7%;華城電機同比+49.8%。多數公司2Q24同比增速相較1Q24進一步提速,得益於充沛的在手訂單、項目順利推進逐步確收。

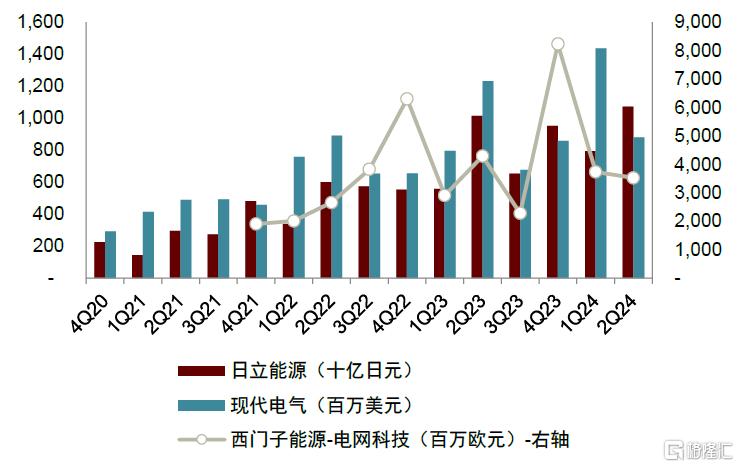

訂單端:受2Q23大型項目集中釋放擡高基數影響(多數廠商2Q23新籤訂單環比翻倍),2Q24大廠新籤訂單同比增速有所放緩。2Q24日立能源新籤訂單同比+5.6%,西門子能源電網科技板塊同比-17.7%,GEV電氣部門同比-3.8%,現代電氣同比-28.6%。但從BB Ratio(Book-to-Bill Ratio,新籤訂單/營業收入)指標來看,仍明顯大於1,訂單量旺盛。2Q24日立能源/西門子能源電網科技板塊/GEV電氣部門/現代電氣BB Ratio分別爲1.87/1.54/2.69/1.31。

圖表12:表前環節重點廠商電力設備業務收入增速

資料來源:公司公告,中金公司研究部

圖表13:表前環節重點廠商電力設備業務新籤訂單情況

資料來源:公司公告,中金公司研究部

圖表14:表前環節重點廠商電力設備業務新籤訂單增速

資料來源:公司公告,中金公司研究部

圖表15:表前環節重點廠商電力設備業務BB Ratio

資料來源:公司公告,中金公司研究部

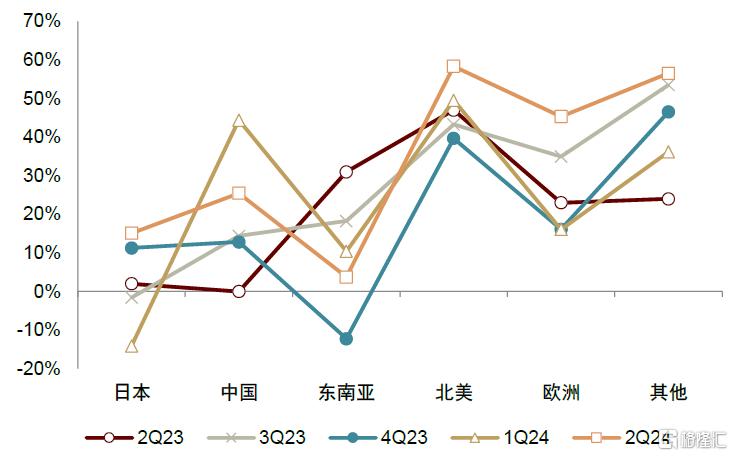

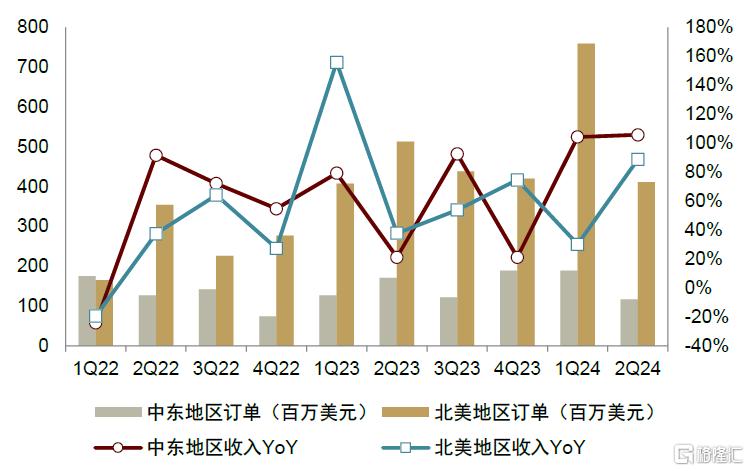

分區域來看:北美、歐洲、中東、非洲市場的表現持續領先。從日立能源隸屬的綠色能源及移動板塊情況來看,2Q24北美、其他(主要包括非洲、中東等地)、歐洲區域收入增速較快,2Q24分別同比+58%、+57%、+45%;西門子能源公告表示2Q24電網科技板塊來自德國和美國的訂單增長強勁;現代電氣2Q24北美/中東市場營收分別同比+88.7%/+105.7%,北美市場得益於電力與配電變壓器銷售增長,佔總營收比重從1Q24的28%提升至2Q24的35%,中東市場得益於高利潤項目逐步確收、高壓斷路器銷售增長亮眼。

圖表16:日立綠色能源及移動業務分區域收入情況

資料來源:公司公告,中金公司研究部;注:2Q24綠色能源及移動板塊中65%營收來自於日立能源

圖表17:現代電氣在美國及中東市場收入及訂單情況

資料來源:公司公告,中金公司研究部

表後環節:個股業績呈現分化,數據中心、基礎設施相關需求增速領先

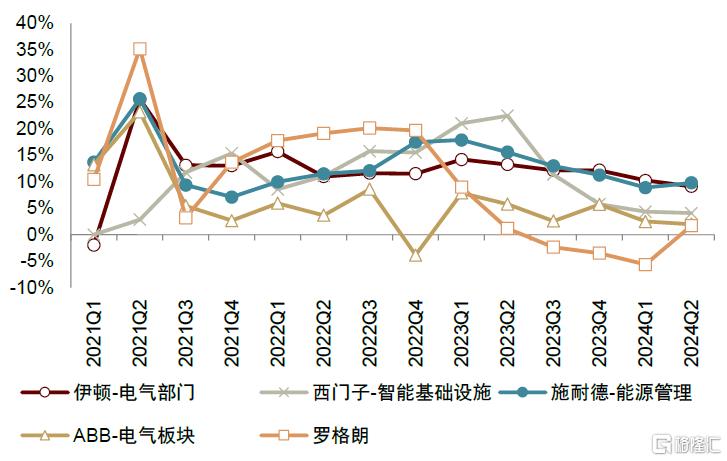

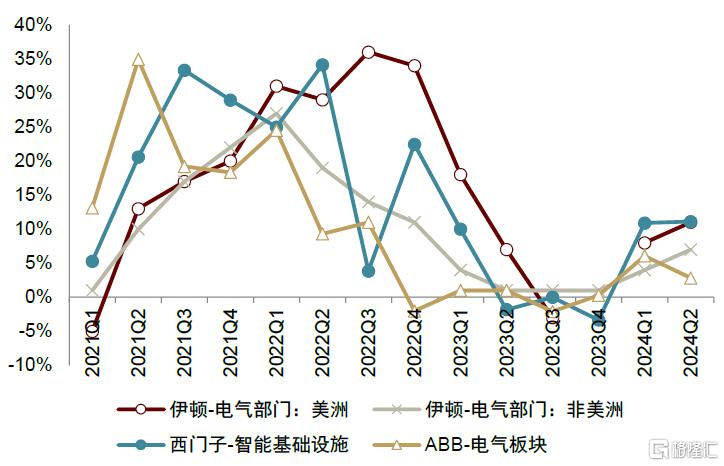

收入與訂單表現呈現分化:2Q24伊頓電氣部門營收同比+9.2%,其中美洲區/其他區營收分別同比+13.4%/2.4%,美洲區/其他區年化訂單增速分別爲11%/7%,BB Ratio分別爲1.2/1.1;施耐德能源管理板塊營收同比+9.8%;西門子智能基礎設施板塊營收同比+4.2%,新籤訂單同比+10.9%,BB Ratio爲1.1;ABB電氣板塊收入同比+2.0%,新籤訂單同比+2.9%,BB Ratio爲1.07;羅格朗營收同比+1.7%。

圖表18:表後環節重點廠商電力設備業務收入增速

資料來源:公司公告,中金公司研究部

圖表19:表後環節重點廠商電力設備業務新籤訂單增速

資料來源:公司公告,中金公司研究部;注:伊頓爲年化新籤訂單增速

圖表20:表後環節重點廠商電力設備業務BB Ratio

資料來源:公司公告,中金公司研究部

我們認爲,表後環節個股收入和訂單表現分化主要和下遊結構不同有關,數據中心、公用事業領域增長強勁,多數地區傳統建築和工業市場依舊承壓。

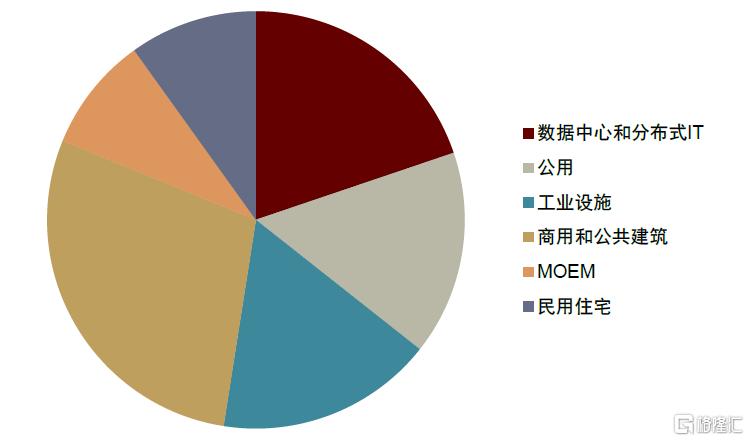

► 伊頓爲表後環節收入訂單增長較爲亮眼的公司,其下遊結構中數據中心、公用事業敞口大(2023年在電氣部門中佔比分別爲20%、16%,2Q24財報中公司表示過去12個月的大型項目中有40%來自於數據中心和電力,公司預計2023年數據中心與分布式IT、公用事業兩個下遊會強勢兩位數增長),與此同時新興基建強度大的美國市場佔比高(2023年美國市場收入在電氣部門中佔比56%),2Q24財報中公司表示自2021年以來北美已累計釋放14萬億美元的大型項目,截至目前僅15%的項目开始建設,後續訂單轉化潛力仍可觀。

► 施耐德能源管理板塊以及西門子智能基礎設施板塊表現同樣可觀。2023年施耐德能源管理板塊下遊結構中數據中心、公用和基礎設施分別佔比29%、11%,2Q24美國、意大利、英法德、澳大利亞、印度、非洲、中東等雙位數增長的地區,主要受益於數據中心、基礎設施相關需求。2023年西門子智能基礎設施板塊下遊結構中配電及其他公用事業佔比18%、數據中心佔比5%(2Q24提升至10%)、醫療健康及電子半導體佔比10%,公司公告表示訂單主要受數據中心、美國區域強勢推動。

► ABB電氣業務以及羅格朗收入和訂單表現偏弱,主要系傳統領域敞口較大。2023年ABB電氣業務下遊中建築佔比33%,基礎工業和鐵路佔比30%。2023年羅格朗下遊中民用住宅佔比40%,非民用建築佔比40%,受歐洲建築投資影響較大。

圖表21:伊頓電氣部門下遊市場結構(2023A)

資料來源:公司公告,中金公司研究部;注:按照收入拆分

電表環節:歐美廠商新興市場拿單持續不及預期,中資跑馬圈地進行時

外資表企在歐洲及新興市場增長表現明顯弱於中資。4Q23-1Q24期間蘭吉爾在歐洲、中東和非洲市場營收同比-2.2%,亞太同比-22.2%;1H24埃創在歐洲、中東及非洲市場營收同比+0.6%、亞太和拉美同比-2.5%;而同期海興電力、三星醫療、威勝控股等中資表廠在上述區域的增長明顯更強,驗證了中資企業快速搶佔海外市場份額,我們看好中國頭部廠商的技術制造與歐美企業並駕齊驅,同時在成本、響應速度、服務等方面具備較強競爭力。

线纜環節:歐洲市場受海風、電網互聯、老舊改造需求驅動,增長亮眼

歐洲线纜市場受海風、電網互聯、老舊改造等需求驅動,增長亮眼。NKT是歐洲領先的電纜生產制造企業,2022年在可觸及市場中份額接近30%,2023年以來公司高壓板塊業績表現亮眼。從客戶結構來看,公司高壓電力電纜板塊超過80%訂單來自於歐洲大型TSO(輸電系統運營商),從應用分布來看,2Q24高壓板塊有55%訂單來自於電網互聯項目、40%來自於海風項目。2Q24公司高壓電力電纜營收同比+32.8%,截至2Q24公司高壓電力板塊在手訂單高達113億歐元,金屬價格標准化後爲99億歐元,此外還有25億歐元預訂單。我們看好在新能源消納、電量余缺互濟、電力保供的大背景下,歐洲高壓輸電线路建設保持較快增長水平。

圖表22:NKT高壓板塊在手訂單及訂單結構

資料來源:公司公告,中金公司研究部;注:訂單數據截至2Q24末

供給側:表前環節供給仍明顯偏緊,短期供給彈性有限

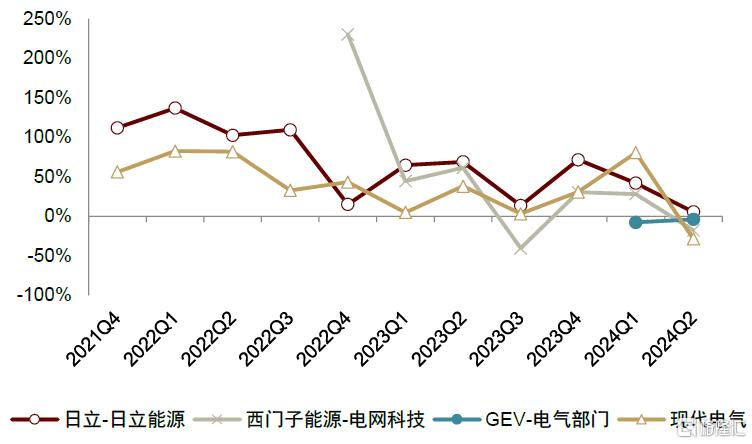

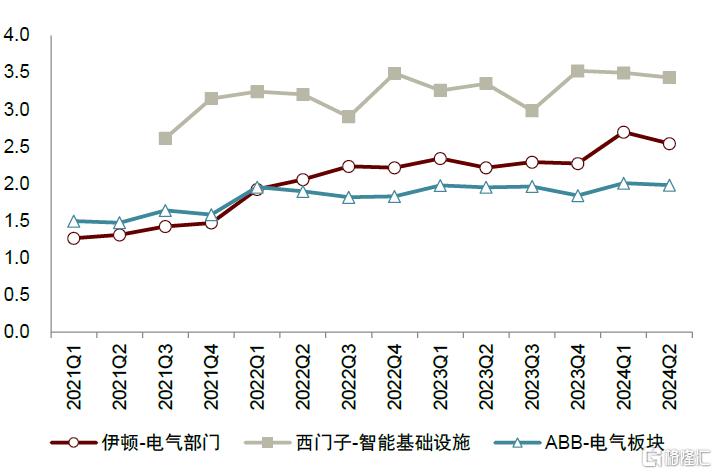

在手訂單交期持續拉長反映了交付能力受限、供給仍偏緊。表前環節供給偏緊問題較爲突出,日立能源在手訂單/季度收入比重從2Q21的5.0提升到2Q24的9.6(意味着在手訂單需要接近10個季度,1Q24爲8.7,環比向上),西門子能源電網科技板塊該比值從3Q22的7.5提升到2Q24的13.5(連續三個季度維持在13+),GEV電氣部門該比值從1Q23的8.8提升至2Q24的11.6,現代電氣該比值從4Q20的3.34提升至2Q24的7.81。表後環節的訂單交付周期自2022年以來有所上移,但近期穩定在半年至一年。

表前環節暫無新增擴產動作,表後環節兩家大廠追加投資。表前環節,此前現代電氣、華城電機積極規劃擴產,但釋放供給彈性有限,2Q24期間主要廠商暫未明顯提高Capex。表後環節,2Q24有兩家廠商追加產能規劃:1)伊頓追加全球投資10億美元,主要針對公用事業、數據中心、商業建築三個主要下遊,產品线包括變壓器、斷路器、配電盤等;2)西門子在電氣領域追加1億歐元投資,主要用於提升環保GIS產品組合、提升自動化、數字化生產能力。

圖表23:表前環節重點廠商電力設備業務在手訂單交期

資料來源:公司公告,中金公司研究部;注:在手訂單交期=期末在手訂單/當季收入

圖表24:表後環節重點廠商電力設備業務在手訂單交期

資料來源:公司公告,中金公司研究部;注:在手訂單交期=期末在手訂單/當季收入

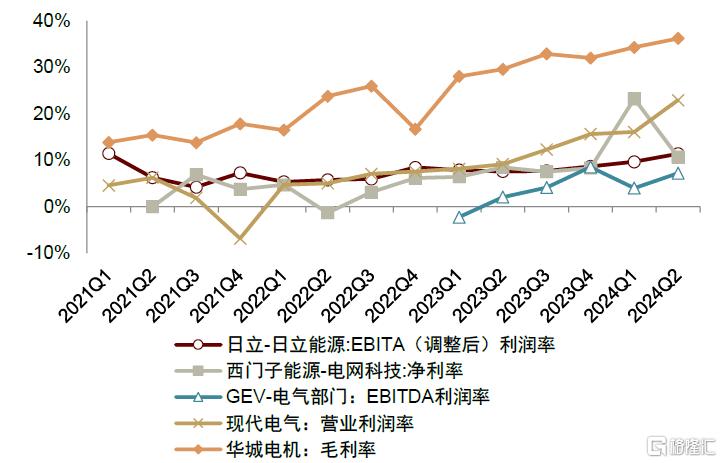

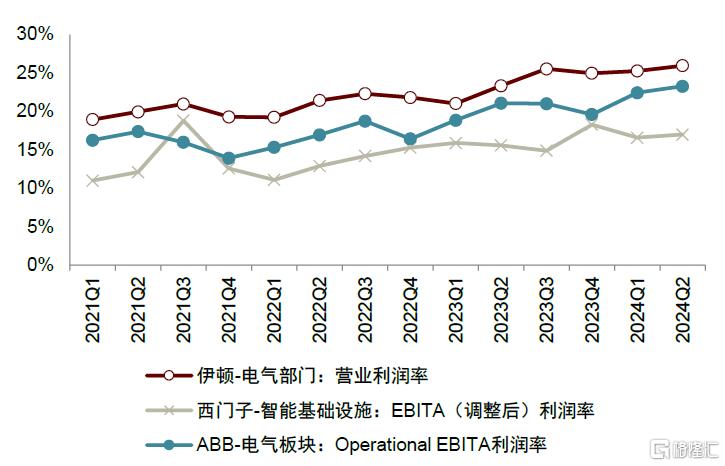

盈利能力:同環比持續向上,高端市場利潤豐厚

2Q24表前和表後環節主要廠商盈利能力均體現同環比向上趨勢。例如,2Q24日立能源EBITA(調整後)利潤率同比+3.8ppt、環比+1.7ppt,現代電氣營業利潤率同比+13.8ppt、環比+6.8ppt,華城電機毛利率同比+6.6ppt、環比+1.9ppt,伊頓電氣部門營業利潤率同比+2.6ppt、環比+0.7ppt,西門子智能基礎設施板塊EBITA(調整後)利潤率同比+1.4ppt、環比+0.4ppt。雖然今年1-5月銅等主要原材料價格上漲幅度較大,但仍不改電力設備盈利能力向上趨勢,主要原因包括:1)供需偏緊推動終端價格上漲,2)產品結構優化,高毛利率的高壓、電網側確收佔比提高;3)高端市場佔比提高,比如現代電氣、華城電機出口美國營收佔比提高。

圖表25:表前環節重點廠商電力設備業務盈利能力

資料來源:公司公告,中金公司研究部

圖表26:表後環節重點廠商電力設備業務盈利能力

資料來源:公司公告,中金公司研究部

風險提示

海外電網投資不及預期。電力行業的發展容易受到產業政策的影響,若海外部分國家的能源政策發生重大變化,或者海外電網公司調整電網投資規劃、縮減投資規模、延緩項目實施進度,那么海外電力設備需求增長將低於預期,進而影響相關企業的訂單和業績。

國際貿易政策變化風險。出口貿易受到出口國家及地區的關稅等諸多貿易政策影響。如果部分國家通過關稅、本土化要求、政府禁令等設置更高的進入門檻,一定程度上會加大海外業務拓展難度、影響中國企業競爭力,出口營收和利潤會因此產生波動。

匯率波動。海外結算涉及美元、歐元、英鎊、巴西雷亞爾等多種貨幣,若匯率波動明顯,對相關公司經營業績、終端價格競爭力都會造成階段性影響。

注:本文摘自中金公司於2024年8月22日已經發布的《全球電網投資具備韌性,重申出海長期機遇》,證券分析師:劉倩文 分析員 SAC 執證編號:S0080523070014 SFC CE Ref:BUS531

曲昊源 分析員 SAC 執證編號:S0080523060004 SFC CE Ref:BSW232

曾韜 分析員 SAC 執證編號:S0080518040001 SFC CE Ref:BRQ196

王琳 分析員 SAC 執證編號:S0080524070024

汐語 聯系人 SAC 執證編號:S0080123100060 SFC CE Ref:BUS229

標題:中金:全球電網投資具備韌性,重申出海長期機遇

地址:https://www.iknowplus.com/post/140060.html